Inflection Points: la mejor defensa es un buen ataque

Con la reciente victoria del Campeonato Nacional de la Universidad de Michigan (¡Arriba, azules!), el fútbol americano sigue estando en mi cabeza a medida que evalúo las tendencias del mercado a principios de 2024. A principios de enero, la confianza de los inversionistas se desplomó hacia los activos defensivos en medio de una creciente cautela por las condiciones económicas y posibles valuaciones extendidas1. Esto podría resultar ser un truco para despistar. En mi opinión, el viejo adagio deportivo puede ser apropiado para carteras en este entorno de mercado: la mejor defensa es un buen ataque.

Seguimos siendo optimistas, incluso cuando esperamos que el crecimiento económico de los EE. UU. se desacelere y las tasas sigan siendo más altas que las previsiones de consenso2. Si bien la desaceleración del crecimiento combinada con las tasas más altas no parece una causa de celebración, esta combinación puede hablar de un entorno respaldado por un mercado laboral saludable, consumidores más fuertes de lo esperado, y un aterrizaje suave para la economía3. En ese contexto, creemos que los inversionistas pueden defenderse al buscar partes más baratas del mercado que continúen generando crecimiento con un sólido desempeño fundamental.

Conclusiones clave

- Los rendimientos de los principales índices de renta variable fueron sólidos en 2023, pero el rendimiento del S&P 500 a dos años es casi plano, y un cambio al posicionamiento defensivo de renta variable puede no ser la mejor estrategia en una economía en desaceleración.

- Las valuaciones de los índices principales pueden ser elevadas, pero los múltiplos aumentan con el tiempo a medida que los márgenes de ganancias mejoran en la innovación tecnológica y una mayor eficiencia.

- Las bolsas de oportunidades son posibles en temas que quedaron rezagados con respecto al mercado en general a pesar del crecimiento superior de las ganancias y la mejora del margen durante los últimos dos años.

Vamos al descanso casi empatados

Después de un quiebre en 2022, los mercados bursátiles de los EE. UU. tuvieron un año bastante bueno en 2023. Sin embargo, las acciones rara vez se venden en más del 20 % en dos años consecutivos. Solo en tres ocasiones desde 1950 las acciones registraron disminuciones consecutivas de dos dígitos. La mayoría de las ventas masivas se revierten en cuestión de meses4.

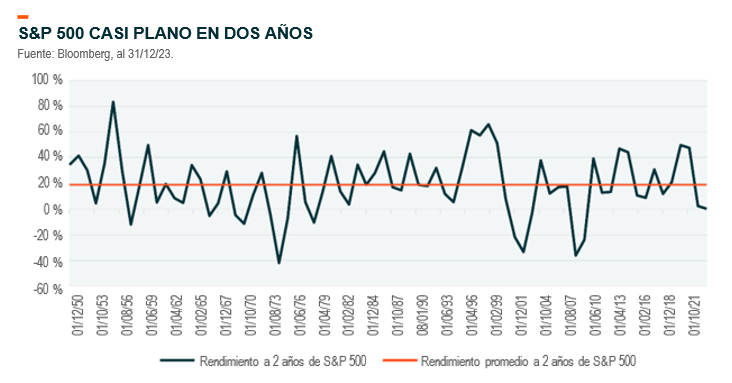

Actualmente, se prevé que el crecimiento real del PIB de los EE. UU. disminuya del 2,4 % en 2023 al 1,3 % en 2024, y lo peor de la desaceleración, un crecimiento por debajo del 1 %, solo llegará hasta el T3 y el T45. Si bien un codiciado aterrizaje suave parece ser la expectativa de consenso, existe la preocupación de que las valuaciones de renta variable sean demasiado elevadas después del aumento del 19 % en el S&P 500 el año pasado. La ironía es que los mercados recién están recuperando su terreno perdido de 20226. La revalorización de precios a dos años para el S&P 500 es de solo el 0,1 % (ver gráfico). Incluso los bulliciosos 7 magníficos del Nasdaq 100 solo han subido un 3 % desde 2021.

A pesar de estos rendimientos algo moderados, los inversionistas centraron su atención en los sectores defensivos en las primeras dos semanas del año. Los ETF del sector de servicios públicos ganaron USD 255 millones, o el 1,1 % de los activos bajo gestión (assets under management, AUM)7. Los ETF de atención médica recibieron los flujos de capital más grandes de USD 810 millones, o el 0,8 % de los AUM. El sector de consumo discrecional, desfavorecido dadas las preocupaciones sobre una desaceleración laboral y las dificultades de la inflación, continuó enfrentando desafíos con los ETF del sector que perdieron el monto considerable de USD 784 millones, o el 2,3 % de los activos bajo gestión.

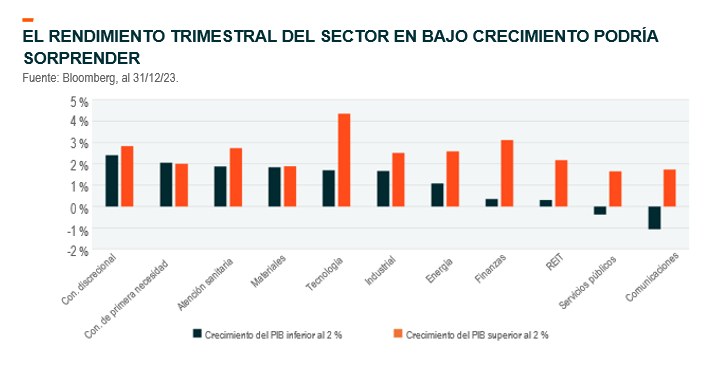

Tal vez contradictoriamente, estas posturas defensivas pueden no ser la mejor estrategia en una economía en desaceleración. Cuando la economía se desacelera, los servicios públicos y de comunicación (el antiguo sector de telecomunicaciones) son los sectores de peor rendimiento en promedio, a pesar de ser considerados defensivos8. Los sectores de consumo soportan mejor la situación. El Consumo discrecional ofrece el rendimiento promedio más alto con un crecimiento del PIB por debajo del 2 %, seguido de Primera necesidad y Atención sanitaria. Curiosamente, los sectores de Materiales, Tecnología e Industriales, generalmente vistos como sectores que aportan rentabilidades superiores en momentos de sólida expansión económica, también tienen un rendimiento relativamente bueno con un crecimiento lento en promedio.

¿Piensa que las valuaciones están ancladas como defensas frente a una línea de anotación? Piénselo mejor

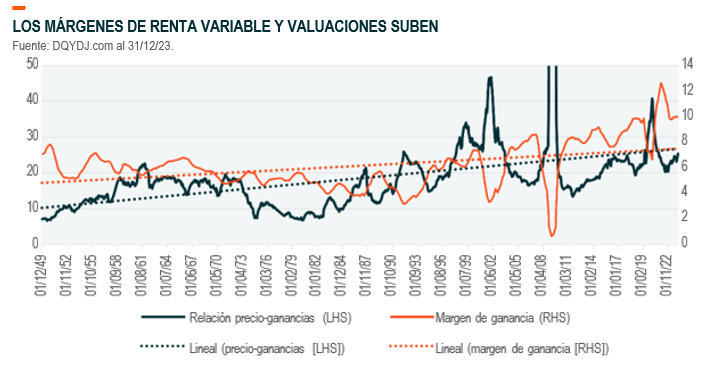

Es posible que la valuación no justifique tomar un giro defensivo y que los inversionistas quieran pisar con cautela. El S&P 500 tiene una relación precio-ganancias de 22 veces las ganancias de 2024, que está por debajo de 23 veces en diciembre de 2021, pero por encima del promedio a largo plazo de 18,7 veces9.

En algún momento durante un ciclo determinado, las valuaciones de renta variable parecen estar limitadas por rangos, pero ese no es el caso cuando analizamos el panorama completo. Las valuaciones reflejan las expectativas de crecimiento y rentabilidad futuros y, con el tiempo, los márgenes de ganancias suben (ver gráfico)10. Por ejemplo, los márgenes de ganancias del S&P 500 promediaron un 6,2 % de 1950 a 1955. De 2018 a 2023, los márgenes de ganancias promediaron un 9,8 %. Históricamente, las empresas se vuelven más eficientes con el tiempo gracias a un mejor uso del capital, la mano de obra y la tecnología. La inversión corporativa y la innovación en áreas como la IA y la automatización pueden ayudar a explicar la resiliencia relativa de este ciclo económico.

Muchos factores determinan las valuaciones, pero con los márgenes de utilidades moviéndose en los niveles más altos de los últimos 70 años y las valuaciones vinculadas a márgenes, es razonable esperar que las valuaciones puedan subir desde aquí. Al comparar las valuaciones actuales con promedios simples a largo plazo no se obtiene una explicación de estas diferencias en el crecimiento y los márgenes. Justo después de una tendencia lineal, el múltiplo para el S&P 500 se expandiría de 10 veces en 1950 a casi 27 veces en 202411. Este ejercicio es solo intelectual, y no una evaluación de la valoración razonable, pero la regresión lineal destaca el riesgo de suponer que las cosas permanecen iguales en una economía dinámicamente cambiante.

Mantenga la pelota en movimiento con una estrategia temática

Se justifica la inversión cautelosa dada toda la incertidumbre en este entorno, pero vale la pena reconsiderar los factores que potencialmente impulsan la reticencia de los inversionistas. Primero, las acciones suben durante largos períodos, no vuelven a la media. En segundo lugar, las valuaciones de las acciones pueden permanecer extendidas durante períodos prolongados, y tienden a subir lentamente con el tiempo12. En tercer lugar, muchas compañías y temas no participaron completamente en la recuperación de 2023 que favoreció a los Magníficos 7, por lo que a medida que mejora la amplitud del mercado, algunos temas pueden estar listos para ponerse al día.

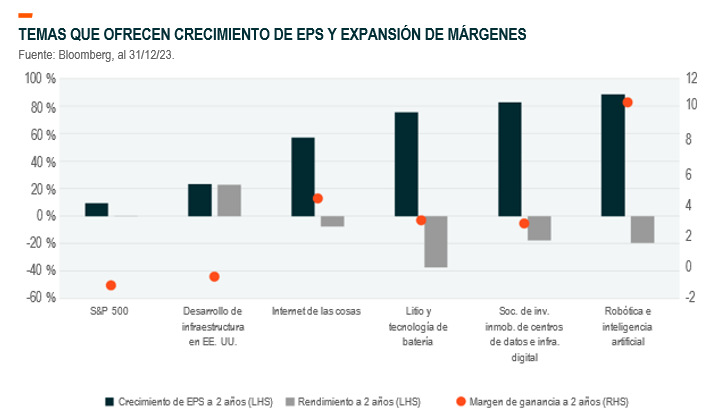

En los últimos dos años, las ganancias del S&P 500 crecieron un 9 % y los márgenes de ganancias se contrajeron alrededor de un 1 %13. Dicho esto, los temas vinculados con empresas cuyas ganancias crecieron más rápido que el S&P 500 en los últimos dos años al tiempo que mejoraron gradualmente los márgenes pueden merecer la atención, particularmente si esos temas no se han apreciado en línea con el mercado más amplio (consulte el gráfico).

Cinco de los 30 temas que rastreamos regularmente lograron superar al S&P 500 en el aumento de las ganancias y la mejora de los márgenes. Robótica e inteligencia artificial se destacó y dio muestras de tener suficientes fundamentos para satisfacer las expectativas. Las ganancias de las compañías crecieron más del 80 % en dos años, muy por encima del mercado más amplio, mientras que los márgenes de ganancias también se expandieron en un 10 %14. A pesar de esta mejora operativa y los sólidos rendimientos de 2023, el rendimiento a dos años sigue siendo del -20 %. Los dispositivos conectados a la Internet de las cosas también tuvieron ganancias y márgenes de ganancias que superaron al S&P 500 con rendimientos a dos años rezagados.

Tres temas adicionales, REITS de centros de datos e infraestructura digital, vinculados a la IA y una mayor digitalización, junto con Litio y tecnología de baterías, tuvieron un fuerte crecimiento de las ganancias con menos contracción del margen que el S&P 50015. Ambos temas tuvieron un rendimiento inferior al del S&P 500 en 2 años. El único tema que superó al índice amplio fue la Infraestructura de los EE. UU., que todavía tiene un múltiplo de P/G por debajo del S&P 500 y sigue posicionado para beneficiarse de las condiciones geopolíticas.

Perseguir una recuperación puede ser estresante e imprudente. Lo mismo puede decirse de la inversión insuficiente en activos de riesgo y crecimiento en una economía relativamente sólida. Gran parte del efectivo permanece al margen en los mercados monetarios, y gran parte de ese efectivo se implementará en acciones e ingresos fijos con el tiempo. Identificar temas con fundamentos operativos superiores que se desacoplaron un poco del mercado amplio el año pasado puede ofrecer la oportunidad de mantener una posición ofensiva mientras se mitiga el costo de comprar en un punto de entrada más alto.

Los temas con potencial de crecimiento continuo y eficiencia operativa ligados a transformaciones seculares como la IA, la automatización y el aumento de la incertidumbre geopolítica pueden ser una jugada particularmente atractiva en este entorno.