Puntos de inflexión a mitad de año: vientos favorables, mares agitados

“Sé lo que debes ser. Ve como debes mirar”.

— William Shakespeare, Sueño de una noche de verano

Al igual que ocurre al final de la famosa comedia de Shakespeare, hay mucho que conciliar en los mercados financieros a mitad de 2024, ya sea lo que ha pasado o lo que esperamos ver. A principios de 2024, esperábamos que el crecimiento económico se desacelerara, el consumidor se moderara, la inflación se mantuviera por encima del objetivo y las tasas se mantuvieran elevadas durante más tiempo.1 Ese escenario se ha desarrollado en gran medida, pero los factores económicos centrales como la mano de obra, el apalancamiento y la liquidez aún están cerca de niveles históricamente sólidos.2 En nuestra opinión, el crecimiento económico de EE. UU. puede sorprender con un repunte gracias a una inversión empresarial más fuerte de lo esperado junto con márgenes que pueden continuar expandiéndose en los próximos trimestres.

Nuestra hipótesis principal se basa en la creencia de que una transición secular de varios años en la automatización y digitalización cuestiona el pensamiento económico convencional e impulsa silenciosamente el crecimiento y los valores del mercado. Los mercados no suben en línea recta, y un contratiempo económico o un desafío geopolítico podrían ejercer presión sobre los activos de riesgo. No obstante, nuestra narrativa alcista sobre los activos de riesgo, la renta variable y una serie de temas de crecimiento maduros permanece intacta.

Conclusiones clave

- Se espera que el consumo se desacelere, pero la mano de obra, el apalancamiento y la liquidez siguen siendo fuertes, lo que ayuda a explicar el avance del mercado de renta variable en lo que va de 2024 y el potencial de las ganancias adicionales.

- Tres consideraciones para tener en cuenta de cara a la segunda mitad del año:

- Una inversión corporativa más sólida puede ayudar a que el crecimiento de EE. UU. nuevamente supere las expectativas.

- Los márgenes de ganancia más altos para las empresas del S&P 500 podrían ser el nuevo escenario habitual.

- Los desafíos geopolíticos pueden impulsar la volatilidad del mercado más que la política monetaria.

- Considere las oportunidades vinculadas al ecosistema de la IA, como desarrolladores de IA y centros de datos, temas vinculados al riesgo geopolítico, como la infraestructura de EE. UU. y la tecnología de defensa, y la exposición a la renta variable con cobertura.

Los 3 factores ofrecen un panorama económico favorable

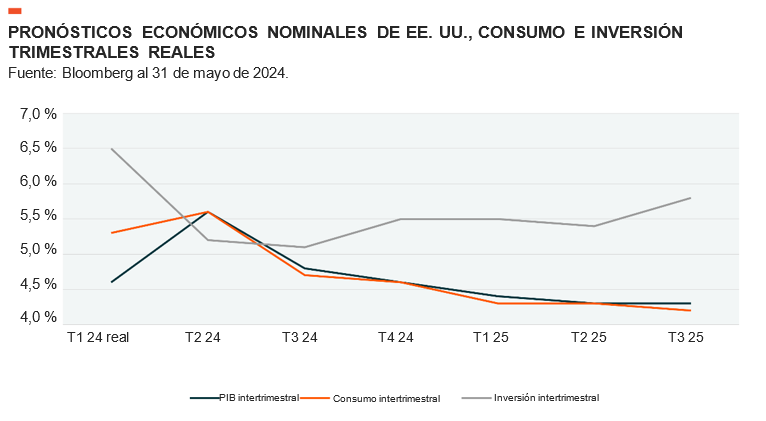

La economía de EE. UU. parece estar bien situada a mediados de año. Hay algunas señales de precaución que vale la pena observar, pero es importante celebrar el crecimiento nominal a un ritmo anual del 5,4 %. Se justifica la preocupación por la desaceleración del consumo, pero ese es un asunto que ya está incluido en los pronósticos económicos de consenso.3

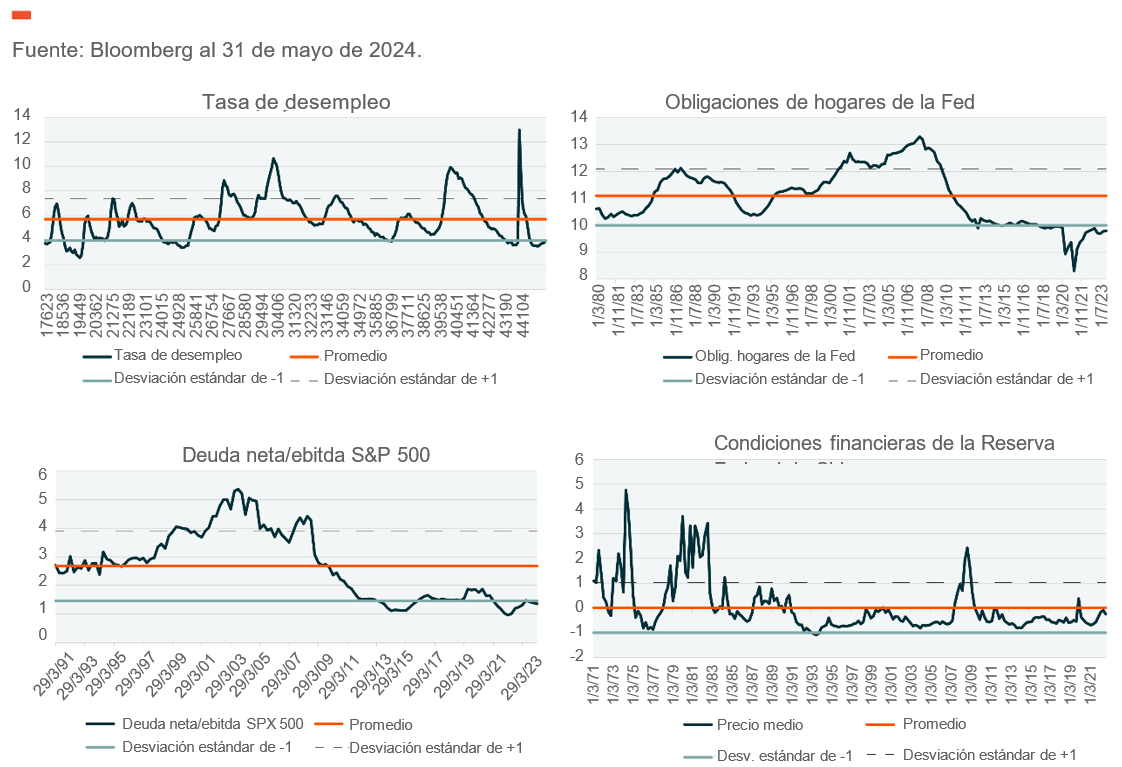

Para que la economía estadounidense tenga una desaceleración significativa e ingrese en una recesión, generalmente uno o más de los 3 factores se deterioran rápidamente. La economía suele funcionar bien cuando la mano de obra, el apalancamiento y la liquidez son sólidos, y en la actualidad los tres factores sugieren que la economía es saludable y quizás hasta sólida. La tasa de desempleo subió al 4,0 % en mayo desde el 3,7 % a principios de año, pero este pequeño aumento no parece motivo de preocupación, especialmente si se tiene en cuenta que el promedio a largo plazo es del 5,7 %.4

El apalancamiento de los hogares, medido por las obligaciones de deuda mensuales en relación con los ingresos, ha disminuido desde la Gran Crisis Financiera.5 Las obligaciones mejoraron aún más durante la COVID cuando los propietarios de viviendas refinanciaron a tasas bajas y utilizaron el estímulo para pagar la deuda existente. A pesar de la posible desaceleración del consumo la carga de la deuda sigue siendo manejable y una desviación estándar por debajo de lo normal. El apalancamiento corporativo también se mantiene por debajo del promedio a largo plazo.6

Las condiciones financieras y la liquidez pueden ser las más interesantes de los 3 factores. A pesar de una tasa de los fondos federales del 5,5 %, las condiciones financieras de EE. UU. se han flexibilizado desde marzo de 2023.7 Los aumentos salariales reales para la mano de obra de bajos ingresos y los mercados bursátiles elevados han agregado liquidez a pesar del intento de la Reserva Federal de ajustar la política monetaria. Si las condiciones se mantienen flexibles, esta podría ser la primera vez desde el año 2000 que la Reserva Federal inicia un ciclo de recorte con condiciones financieras favorables.

Hacia dónde va el asunto

Tres áreas podrían resultar particularmente críticas para los mercados en el segundo semestre de 2024.

El retroceso del régimen conduce a un mayor crecimiento

El régimen de bajo crecimiento que duró desde 2001 hasta 2019 podría estar llegando a su fin, lo que sería digno de celebrarse en pleno verano. Durante casi 20 años, el crecimiento del PIB nominal de EE. UU. promedió solo un 4,0 %, un importante cambio desde la tasa del 6,4 % de 1983 a 2000.8 Desde el primer trimestre de 2020, el crecimiento ha promediado un 6,3 %. Este nivel de crecimiento revitalizado puede ser consecuencia de los efectos residuales de la COVID, pero también puede indicar un cambio hacia un crecimiento y tasas más elevadas y sostenidas.

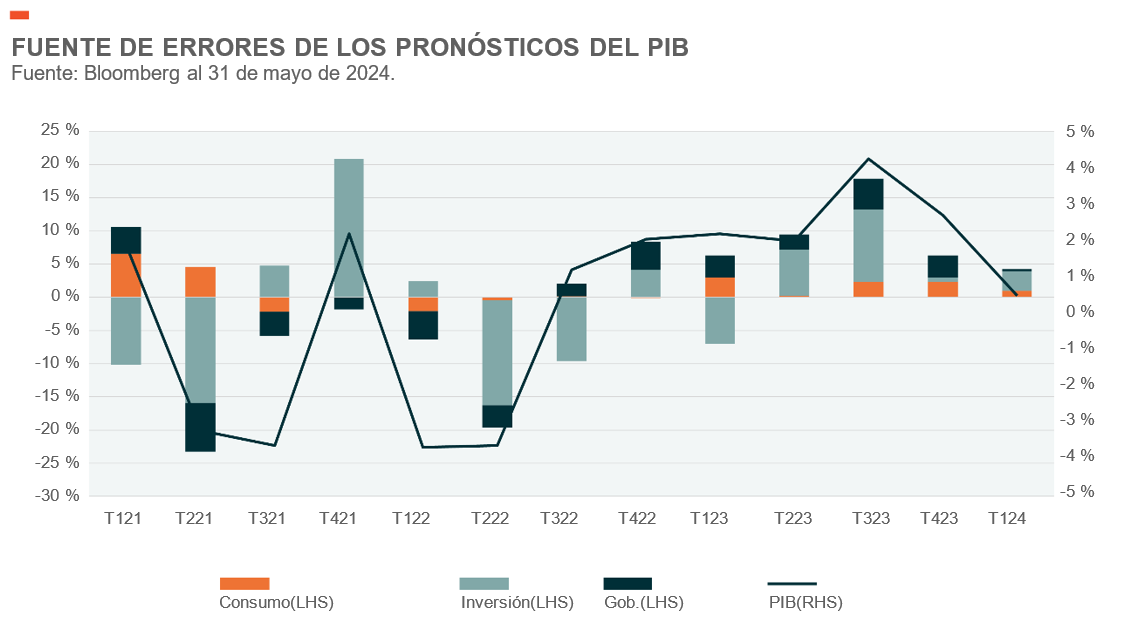

La inversión corporativa podría ser el ingrediente perdido desde hace tiempo. Básicamente, las empresas dejaron de invertir en el periodo de 20 años que siguió a la quiebra de las puntocom.9 El crecimiento del gasto de capital fue escaso y estancado. En los últimos cuatro años, la inversión corporativa se ha reactivado de manera considerable. Durante 10 trimestres consecutivos que finalizaron en el primer trimestre de 2023, las empresas aumentaron la inversión en cifras de dos dígitos y, en la mayoría de los trimestres, más rápido que las ganancias.10 Los pronósticos del PIB han fallado con frecuencia en los últimos años, y han sido los analistas económicos los principales culpables de subestimar el impacto de la inversión corporativa renovada.

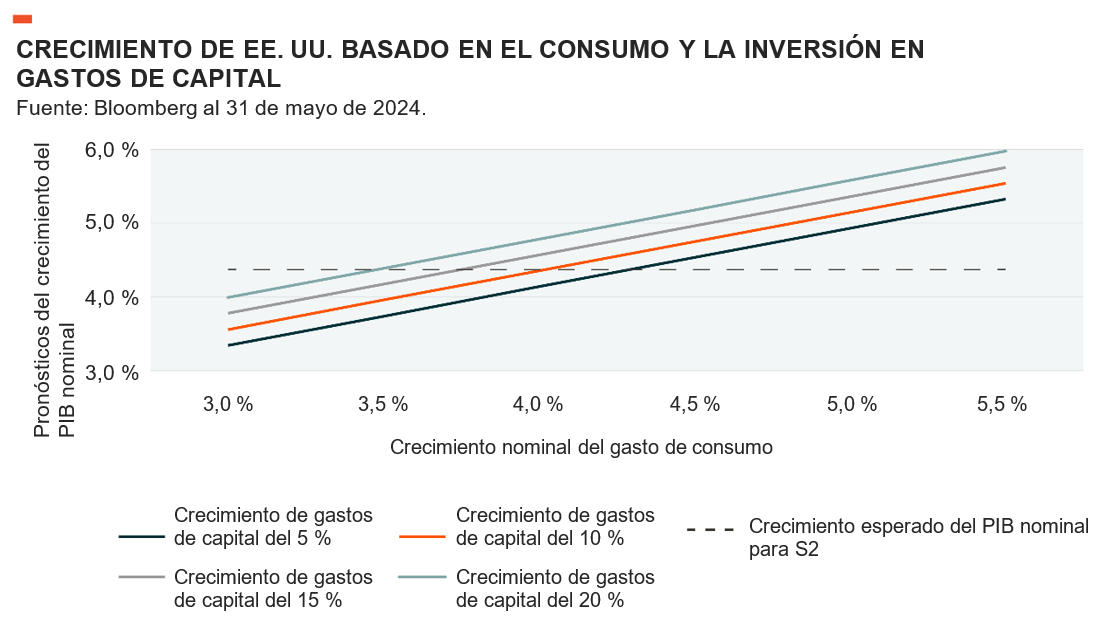

La inversión en gastos de capital suele seguir al rendimiento del capital (return on capital, ROC). Cuando el ROC es alto, las empresas pueden esperar mayores beneficios de reinvertir en su negocio. Existe una fuerte correlación. Cuando el ROC aumenta en un 1 %, las empresas aumentan su gasto de capital en un 4,7 % en promedio.11 Actualmente, el ROC se encuentra aproximadamente un 2,5 % por encima del promedio a largo plazo del 7,9 %. Ese aumento del 2,5 % en el ROC podría traducirse en un aumento en la inversión en gastos de capital de más del 10 %, y las expectativas actuales podrán subestimar la inversión en la segunda mitad del año.

Tras examinar el consumo y el crecimiento de los gastos de capital se puede identificar la creciente importancia de la inversión corporativa. El consumidor ha sido durante mucho tiempo el impulsor más importante de la economía, pero el impacto de la inversión tiene ahora una mayor importancia. De 1997 a 2014, un aumento del 1 % en la inversión se asoció con un aumento del 0,22 % en el crecimiento.12 Desde entonces, esa relación casi se ha duplicado a 0,43 %. Utilizamos este 0,43 % para modelar posibles escenarios y, en función de los pronósticos de consenso anteriores, encontramos que el crecimiento de los gastos de capital por encima del 10 % generaría un crecimiento que supera las expectativas actuales. Este escenario parece alcanzable y es nuestra proyección principal.

La rentabilidad corporativa sigue subiendo

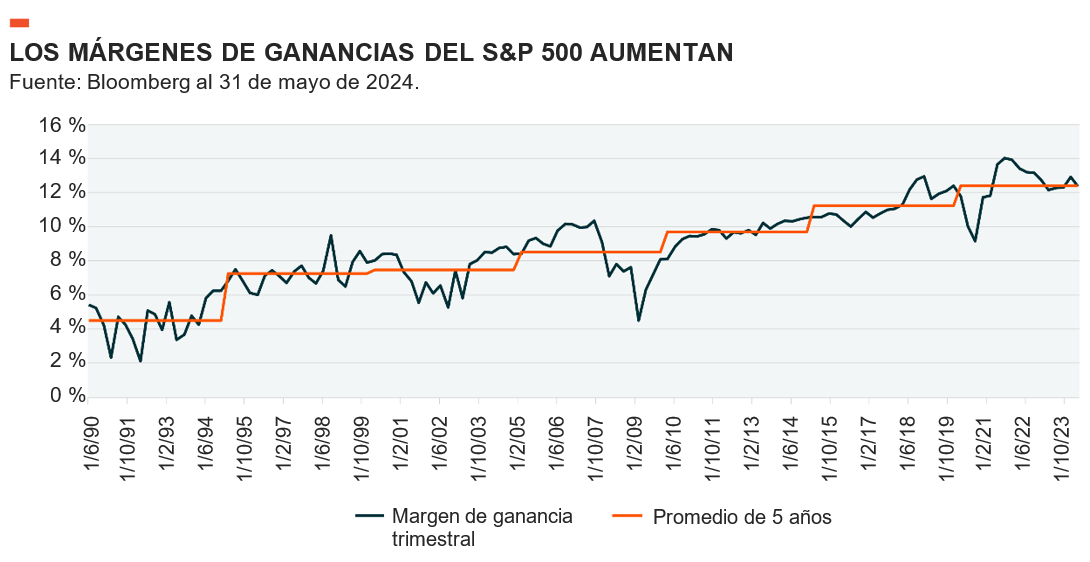

Los márgenes de las ganancias de las empresas de gran capitalización alcanzaron máximos históricos en los últimos años y aumentaron significativamente desde la década de 2010. El S&P 500 brindó márgenes de ganancias trimestrales por encima del 12 % durante 13 trimestres consecutivos, lo representa una primicia.13 El pronóstico de consenso apunta a una mayor expansión hasta el 13 % en el segundo semestre.14

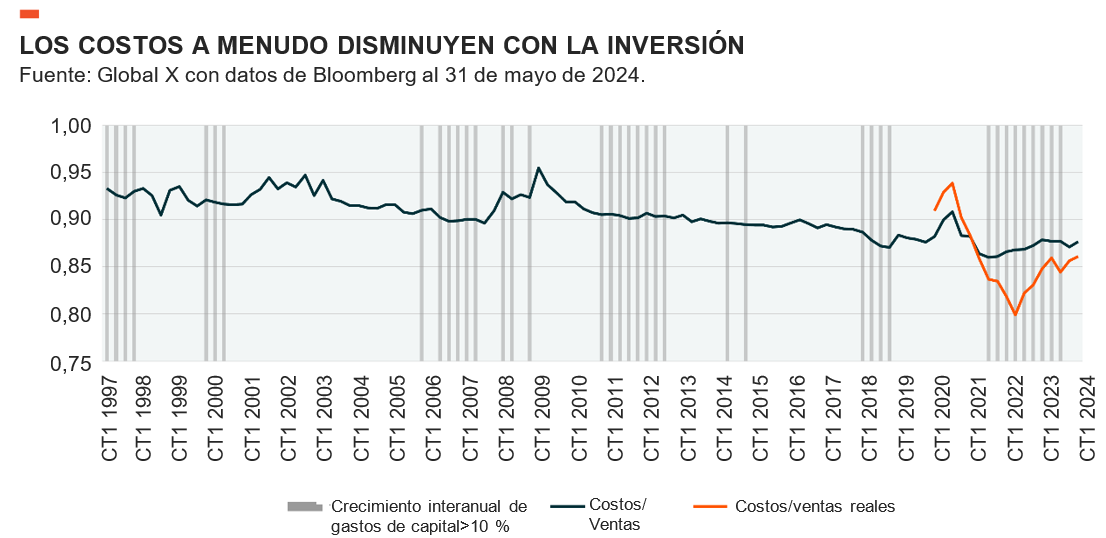

Los márgenes pueden aumentar aún más. A un nivel simplista, los márgenes de ganancias mejoran cuando las empresas aumentan las ventas más rápido que los costos. Este escenario puede ocurrir cuando la economía se expande rápidamente o las empresas recortan los costos al reducir los costos de mano de obra e invertir para desarrollar procesos más eficientes. Enfocados en este último, los costos suelen crecer más lento que las ventas cuando el crecimiento de los gastos de capital supera el 10 %.15 Un gasto corporativo sólido respaldaría un mejor crecimiento económico y podría contribuir a aumentar los márgenes.

El período reciente de crecimiento extendido de la inversión en gastos de capital parece un poco diferente, ya que los costos superan las ventas. Es posible que la relación histórica entre el crecimiento de la inversión en gastos de capital y la mejora del margen se esté rompiendo, pero es más probable que la tendencia más reciente sea un subproducto de una mayor inflación reciente de los productores. Las ventas deben ser sensibles al Índice de Precios al Consumidor (IPC) con costos sensibles al Índice de Precios del Productor (IPP), y el diferencial entre la inflación al productor y al consumidor alcanzó el nivel más alto registrado en 2022.16 La relación cambia cuando se ajusta a la inflación, y los costos cayeron drásticamente en relación con las ventas al inicio del período de la alta inversión en gastos de capital.

Luego está la IA, el tema que está en boca de todos. ChatGPT se lanzó por primera vez al público en noviembre de 2023, y la implementación de la IA destinada a generar eficiencias se encuentra en sus primeras etapas. Se estima que los ahorros de costos globales que generará la IA alcanzarán los 16 billones de USD anuales en 10 años.17 El pronóstico para 2025 apunta a más de 8 billones de USD. Incluso si los ahorros de costos de la IA no alcanzaran el 20 % de lo previsto, equivaldría a una reducción del 10 % en los últimos 12 meses del S&P 500 y una mejora del 10 % en el margen de ganancias.18 La IA solo necesita alcanzar una fracción de los beneficios esperados para que el impacto sea amplio y ayude a impulsar significativamente los márgenes más arriba en los próximos años.

La adopción de esta tecnología de ahorro de costos no será uniforme en toda la economía. Las grandes empresas con amplios recursos, tanto de capital humano como financiero, probablemente sean las primeras en beneficiarse. Las empresas están probando nuevas tecnologías mientras los proveedores de IA aprenden a monetizar estas nuevas capacidades. Es probable que las aplicaciones exitosas se implementen en un plazo de 12 a 18 meses, perfeccionando los productos para facilitar la adopción por parte de las empresas de mediana y pequeña capitalización, donde la expansión del margen es más difícil.19

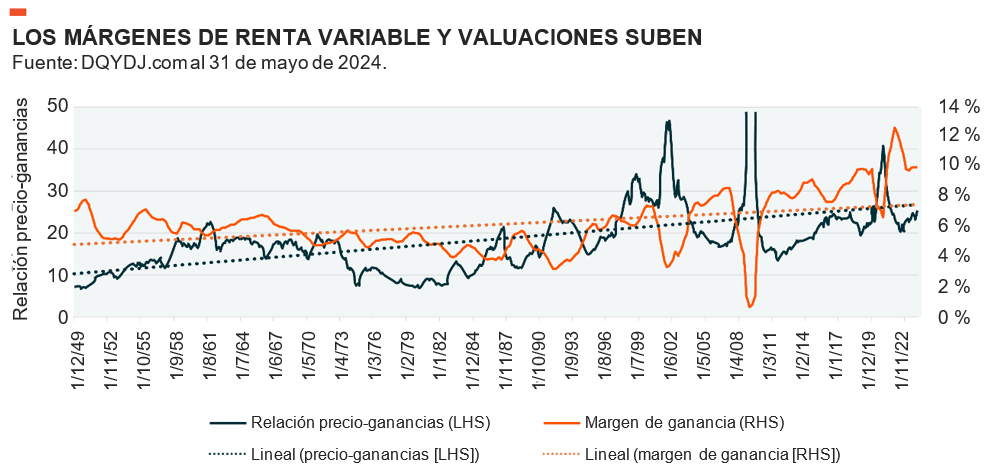

La expansión continua del margen debería resultar interesante para los inversionistas porque podría ayudar a catalizar valoraciones más altas. Si bien las valuaciones parecen estar limitadas en varios puntos de los ciclos económicos, la visión a largo plazo muestra una historia diferente. Los múltiplos de la relación precio-ganancia tienden a subir con el tiempo y a seguir los márgenes.20 Si las empresas consiguen convertir mejor las ventas en ganancias, es posible que los inversionistas tengan que pagar más. En caso de que los márgenes del 12 % resulten sostenibles, la inflación de los productores siga siendo controlada y la IA ofrezca más eficiencias, las valuaciones podrían subir.

La volatilidad de las políticas monetarias da paso a la volatilidad geopolítica

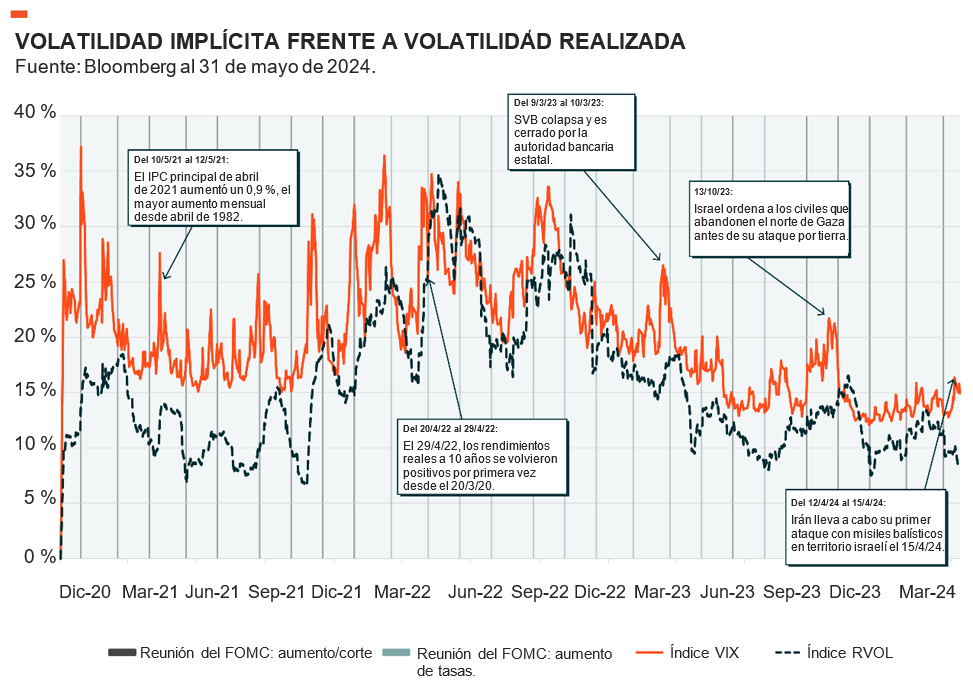

Durante los últimos dos años, la política monetaria ha sido la gran fuente de volatilidad del mercado.21 Con la desaceleración de la inflación y la expectativa de menos recortes de tasas, el panorama geopolítico, cada vez más tenso, puede convertirse en una mayor fuente de volatilidad del mercado. La comparación de la volatilidad implícita y real proporciona cierta perspectiva.

En la actualidad se plantean importantes desafíos a los intereses fundamentales de Estados Unidos en cuatro escenarios diferentes, lo que crea un entorno particularmente difícil en la era posterior a la Segunda Guerra Mundial. El panorama geopolítico en 1973 podía ser análogo, ya que Vietnam estaba llegando a su fin, la guerra israelí-árabe se estaba intensificando y se habían perpetrado media docena de golpes de estado en todo el mundo. En 1973, Estados Unidos representó el 31 % del PIB global.22 Hoy en día, solo representa alrededor del 25 %, lo que sugiere que la influencia de EE. UU. puede estar disminuyendo en cierta medida. El gobierno y las fuerzas armadas no tienen la capacidad de afrontar tantos desafíos a la vez, y los adversarios comprenden estas limitaciones.23

Las relaciones entre EE. UU. y China están probablemente en su punto más bajo de la historia, y podrían deteriorarse aún más. Recientemente, el Departamento de Defensa de los EE. UU. señaló públicamente que estaban llegando armas chinas a Ucrania, lo que sugiere que los intensos compromisos entre Putin y Xi están dando sus frutos para Rusia.24 Posteriormente, EE. UU. advirtió a China de que estaba introduciendo productos baratos en los mercados globales y ajustó los aranceles, lo que provocó la condena y el aumento de las amenazas en torno a Taiwán.25 El hecho de que ambos partidos políticos estadounidenses adopten una postura de línea dura respecto a China de cara a las elecciones de noviembre podría complicar las cosas.

Oriente Medio sigue siendo uno de los principales intereses de EE. UU. El ataque del Hamás del 7 de octubre, financiado y alentado por Irán, tenía como objetivo frustrar un acuerdo de paz histórico entre Israel y Arabia Saudita, los dos mayores adversarios regionales de Irán.26 El ataque también llegó en un momento propicio para Rusia, cliente de los drones iraníes.27 En una escalada de represalias, Irán lanzó un ataque directo con misiles contra Israel, que fue correspondido.28 Si bien los esfuerzos para asegurar un alto el fuego en Gaza están en curso, será difícil conseguirlo.

El conflicto de Ucrania constituye un tercer desafío. Los ucranianos consiguieron resultados notables al principio, pero el cambio táctico de Rusia hacia una mayor brutalidad y los ataques contra civiles cambiaron el panaroma.29 La incapacidad de EE. UU. de enviar una señal clara de resolución y proporcionar apoyo militar oportuno puede haber mejorado aún más la posición de Rusia.30 Occidente está a punto de permitir que Ucrania ataque objetivos dentro de Rusia, lo que es un paso estratégico importante, pero también conlleva un riesgo significativo de escalada en los próximos meses.31

El cuarto desafío regional está por debajo del radar para muchos inversionistas. Recientemente, Venezuela se apoderó de territorio costero de la vecina Guyana. Esta medida le permite a Venezuela reclamar las plataformas petroleras de Exxon en alta mar, lo que podría equivaler a una confiscación de propiedad privada de EE. UU.32 Exxon también tiene inversiones importantes en Guyana. El grupo del portaaviones USS George Washington se encuentra actualmente en una parada no programada en Sudamérica antes de proceder a Japón.33 Mientras tanto, el presidente venezolano Nicolás Maduro ha estado publicando fotos de su reciente envío de barcos rápidos iraníes, conocidos por amenazar a los buques de guerra de EE. UU., y Rusia llegó recientemente a Cuba para realizar ejercicios militares en el Caribe.34

Este nuevo panorama de seguridad global coincide con la polémica elección en EE. UU. Una vez más, los votantes deben elegir entre candidatos con altos índices de desaprobación, y los independientes probablemente desempeñen un papel importante, lo que hará que la votación sea menos fiable.35 Los lazos entre Rusia, Irán, Corea del Norte, Venezuela y posiblemente China se suman a la incertidumbre, y es probable que se produzcan operaciones de información errónea y desinformación.36 El período previo a la votación de noviembre, y las semanas siguientes, podría ser una fuente de volatilidad para los mercados.

Consideraciones sobre la inversión para el segundo semestre

Un crecimiento mejor de lo esperado junto con pruebas de márgenes sostenibles y en mejora podrían elevar las acciones a pesar de los riesgos geopolíticos. Dicho esto, el comercio beta que comenzó con el final del ciclo de aumentos podría empezar a cerrarse. En las últimas semanas, los factores que funcionaron mejor se revirtieron, incluido el impulso y el tamaño.37 La selección de activos puede resultar cada vez más importante en estas condiciones, e identificamos tres áreas para considerar.

El ecosistema de la IA ofrece un valor razonable

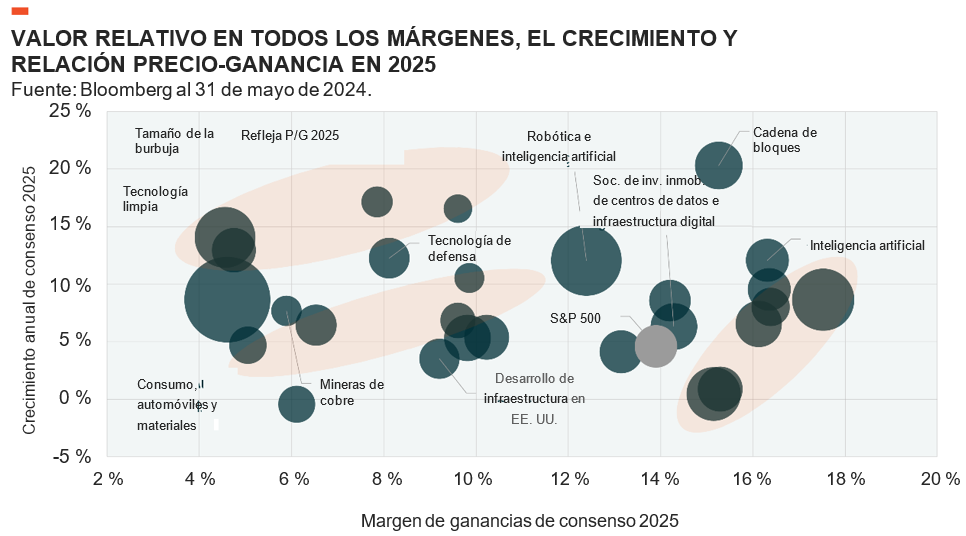

La inversión corporativa es una parte central de nuestra tesis para el resto de 2024 y 2025, y gran parte de esa inversión se destina a la IA y las tecnologías de automatización.38 La IA no se trata de una o dos megaempresas, sino de un ecosistema de empresas que reúnen hardware, software y datos para mejorar la eficiencia y la toma de decisiones. Si bien las empresas más grandes y rentables están a la vanguardia, esperamos amplias oportunidades entre los desarrolladores de software de IA, los proveedores de computación en la nube, los centros de datos, las empresas de conectividad de Internet de las cosas, las empresas de robótica, los proveedores de materiales y los proveedores de energía.39

Existe la preocupación de que gran parte de la oportunidad de la IA ya se haya materializado, pero creemos que el ciclo de monetización de la IA está recién comenzando para la mayoría de los participantes. Las empresas de hardware, no solo los fabricantes de chips de GPU, son probablemente las primeras beneficiadas, seguidas de las empresas de software y datos, y luego las empresas que integran la IA. Numerosas oportunidades en el ecosistema ofrecen sólidos fundamentos y valuaciones aún razonables basadas en las expectativas de 2025.40

Tres temas relacionados con la IA parecen estar particularmente bien posicionados. La primera es una amplia canasta de empresas de software y hardware de IA que actualmente venden a una relación precio-ganancia (PG) de 19,3 veces en 2025, en comparación con el S&P 500 más amplio de 19,1, pero con un mejor crecimiento y márgenes pronosticados.41 Se espera que las empresas de IA aumenten sus ingresos un 12 % anual y ofrezcan márgenes del 16 %, en comparación con el S&P 500 con pronósticos de ingresos del 5 % y márgenes del 14 %.

La construcción de la infraestructura de datos sigue siendo fundamental para la implementación de la IA y probablemente forme parte de la primera fase de monetización. Hace solo un par de años, preocupaba el exceso de capacidad de los centros de datos. Ahora, la preocupación es la escasez de oferta, lo que ha llevado a oscilaciones en los indicadores fundamentales.42 Si bien los centros de datos actualmente tienen precios a una prima modesta para las ganancias de 2025, en 21 veces, se espera que los márgenes aumenten significativamente del 7 % en 2024 al 14 %.

Las mineras de cobre constituyen un tercer tema. Las empresas de materiales pueden vender con descuentos significativos con respecto a los mercados generales, dados los altos costos fijos y los márgenes más bajos, pero las valuaciones pueden subir con una demanda mejorada. La creación de hardware para la IA, junto con una economía estable, proporciona impulsos seculares y cíclicos.43 Las mineras de cobre actualmente comercializan a 14 veces en 2025 a pesar de la revalorización de dos dígitos del precio subyacente de las materias primas en lo que va del año. La valuación relativamente baja podría sugerir que el impulso cíclico se desvanece, pero la demanda secular de infraestructuras de IA podría proporcionar un segundo impulso.

La tormenta geopolítica

La política internacional y nacional podría agitar los mercados, pero también puede presentar oportunidades. Para comprender cómo los mercados valoran el crecimiento e identifican posibles activos subestimados, una métrica que utilizamos es el crecimiento del flujo de caja implícito del mercado a largo plazo. Esta incorpora estimaciones de consenso y el costo de capital para ofrecer expectativas de crecimiento valoradas por el mercado en relación con el crecimiento histórico del flujo de caja del S&P 500, que se sitúa cerca del 7,5 %.44

En nuestra opinión, un tema de gran interés geopolítico es el Desarrollo de Infraestructuras en EE. UU. Los partidos políticos se encuentran divididos por muchos asuntos, pero ambos apoyan la infraestructura. La Ley de Inversión en Infraestructura y Empleo (Infrastructure Investment and Jobs Act, IIJA) se aprobó con un rotundo apoyo bipartidista, al igual que la Ley de Creación de Incentivos Útiles para Producir Semiconductores (Creating Helpful Incentives to Produce Semiconductors, CHIPS) para la fabricación de tecnología en territorio nacional.45 Cuando las partes hablan de construir una mejor economía para el futuro o enfocarse en la competencia global, la infraestructura es un tema común.

Hasta el momento, quedan por asignar 492 000 millones de USD de los 1,2 billones de USD de la IIJA, por no hablar de gastarlos.46 Los desarrolladores de infraestructura, a diferencia de los propietarios de activos, construyen las instalaciones y son beneficiarios directos de los fondos gubernamentales. Se prevé que las empresas de Desarrollo de Infraestructura de EE. UU. generen solo un 4 % del crecimiento de los ingresos y márgenes del 9 % hasta 2025.47 Con un gasto significativo en infraestructura por venir, esa previsión de crecimiento de los ingresos podría ser baja. El crecimiento del flujo de caja libre a largo plazo implícito del mercado es de solo el 1 %, y actualmente las empresas de infraestructura de EE. UU. venden con descuento en relación con el S&P 500.

Un segundo tema es la tecnología de defensa. Incluso sin la proliferación de desafíos globales, el gasto militar parece un impulsor convincente. EE. UU. y China han gastado más de 1 billón de USD en defensa solo este año, y asignan cada vez más capital a capacidades relacionadas con tecnología, como la IA y los vehículos no tripulados.48

A pesar de los buenos resultados en lo que va de año, la valuación relativa también llama la atención. Las empresas de tecnología de defensa se venden hasta 18 veces las ganancias de 2025, lo que constituye un descuento con respecto al S&P 500. Se espera que los ingresos crezcan un 12 % anual, más rápido que el mercado en general, pero los márgenes son más bajos, del 8 %.49 En función del crecimiento implícito, el mercado prevé que el flujo de caja a largo plazo para el tema se reduzca, pero lamentablemente, es poco probable que los desafíos geopolíticos que impulsan el gasto en defensa disminuyan a corto plazo.

Conciliación de volatilidad con la renta variable con cobertura

Si bien el crecimiento y los márgenes saludables siguen siendo nuestra proyección principal, existen riesgos para nuestro pronóstico optimista en caso de que la inversión corporativa permanezca en un solo dígito, el crecimiento económico sea lento o los niveles de expansión de los márgenes sean bajos. Una estrategia de renta variable con cobertura ofrece una participación alcista y, al mismo tiempo, reduce potencialmente el riesgo a la baja y la volatilidad.50

Una estrategia de este tipo consiste en vender una compra cubierta sobre el 50 % del subyacente en un índice importante como el S&P 500 o el Nasdaq. Esta estrategia brinda la oportunidad de participar en el 50 % del alza si el índice avanza y genera un flujo de ingresos, posiblemente en el rango del 5 al 6 %, al vender la opción de compra y monetizar la prima. Junto con la exposición a la renta variable, los inversionistas obtendrían ingresos en línea con los mercados monetarios. Dadas nuestras expectativas de una mayor volatilidad en el segundo semestre, los inversionistas pueden considerar que la renta variable con cobertura es una alternativa atractiva.