Cobre: posibles impulsos a largo plazo se encuentran con una oportunidad cíclica

Durante mucho tiempo, se asoció al cobre con tendencias cíclicas y macroeconómicas, a sabiendas de que la demanda del metal y, posteriormente, los precios, están ampliamente ligados al crecimiento económico global.1 Sin embargo, el mundo está cambiando y también lo hacen las dinámicas de oferta/demanda del cobre. Si bien es muy probable que las tendencias cíclicas y el crecimiento económico mundial desempeñen un papel importante en la demanda de cobre, la transición energética, la electrificación masiva, la urbanización y el aumento de la inteligencia artificial, junto con las inversiones requeridas en infraestructura energética que traerán aparejadas, parecen ser impulsores estructurales a largo plazo de la demanda de esta materia prima. Esto generaría para la oferta una lucha constante por satisfacer la demanda, y se generan así oportunidades para las mineras.

Conclusiones clave

- La creciente necesidad de energía y sus construcciones de redes de megatendencias como la electrificación, la urbanización y la inteligencia artificial son factores potencialmente favorables para la demanda de cobre y podrían reducir la ciclicidad del metal con el tiempo.

- Parece poco probable que la oferta mundial de cobre refleje la proyección de la demanda acelerada, lo que podría dar lugar a precios más altos a mediano y largo plazo.

- La recuperación de la actividad industrial y manufacturera mundial podría darle un impulso significativo a la demanda de cobre a corto plazo.

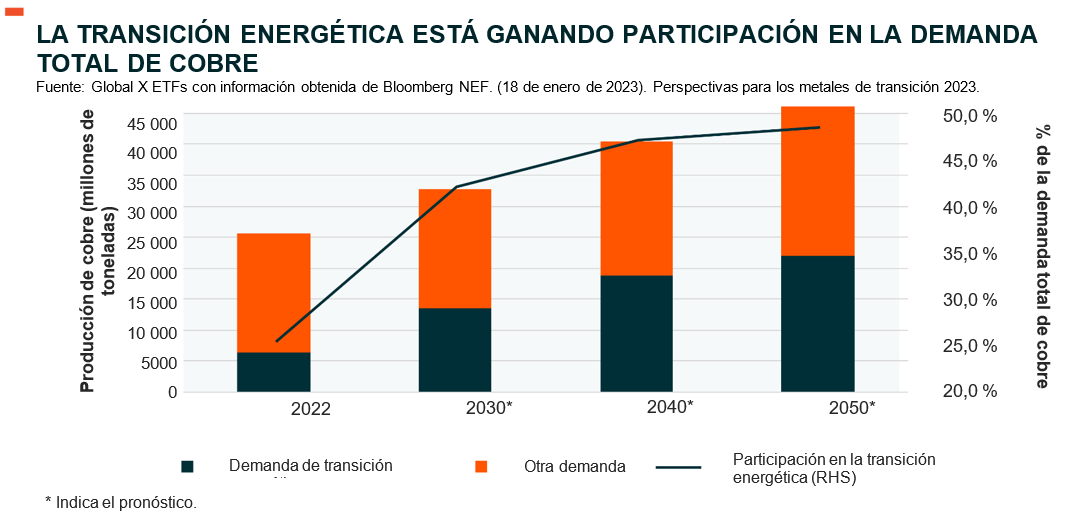

Parece que la demanda de cobre se volverá más estructural

El rol del cobre en el mundo está cambiando, ya que es probable que el metal industrial sea un facilitador clave para la transición energética. Normalmente, los usos principales del cobre se vinculan a la construcción, el transporte y la maquinaria, lo que hace que la demanda históricamente esté atada al ciclo económico global. China, y en particular su sector inmobiliario, fue siempre un gran consumidor de cobre, siendo un impulsor del “súper ciclo” presenciado a principios de siglo. Sin embargo, creemos que las proyecciones de demanda futura de cobre serán cada vez más divergentes a las del pasado. Las nuevas tendencias como la electrificación, la urbanización y la inteligencia artificial, y la posterior construcción de la red y las inversiones que estas tecnologías de generación de energía traerán aparejadas podrían transformar en gran medida el panorama general de la demanda. A futuro, también se espera un crecimiento marcado de la demanda fuera de China, lo que quizás compense cualquier posible baja adicional que experimente esa nación en la demanda de cobre por parte del sector inmobiliario. Reconocemos que un gran porcentaje de la demanda seguirá siendo cíclica, pero este cambio estructural podría generar menor volatilidad de la demanda, especialmente durante tiempos de crecimiento económico más lento.

¿Hay en el mundo suficiente cobre para satisfacer la demanda?

Dada la sólida proyección en la demanda de cobre, creemos que es justo asumir una respuesta del lado de la oferta. Ya sea por sustitución, mayor utilización de chatarra o inversiones en nuevos proyectos, es probable que haya un aumento de la demanda y, por ende, de los precios y la inversión en el sector. Sin embargo, no vemos que estas respuestas de la oferta cumplan con la proyección sólida de la demanda a mediano y largo plazo. La razón principal de esto es la contracción de la economía en torno a la inversión en nuevos proyectos. Muchos de los proyectos más atractivos, ya sea por el riesgo del país, la calidad del mineral o el costo, ya se desarrollaron o están en proceso de desarrollo. Como resultado de lo anterior, esta falta de activos nuevos de calidad obliga a las mineras a analizar proyectos menos atractivos o en jurisdicciones mineras menos favorables. Asimismo, en los últimos 22 años hasta 2022, se ha detectado un descenso de la participación en la producción global de las cuatro jurisdicciones de mayor calidad (Chile, Canadá, los Estados Unidos, y Australia).2 A menudo, ir a jurisdicciones de menor calidad conlleva mayores riesgos políticos y regulatorios, mayor volumen de capital debido a la falta de infraestructura, y mayores riesgos de disturbios sociales. Además, las crecientes presiones inflacionarias durante la pandemia de la COVID-19 y sus secuelas no solo redujeron las expectativas de margen de ganancia, sino que también aumentaron ampliamente los gastos de capital iniciales.3 Este aumento en los costos iniciales, junto con el costo de capital a nivel mundial, redujo significativamente las expectativas de rendimiento al evaluar un nuevo proyecto. En consecuencia, esperamos que las mineras de cobre requieran un precio de incentivos a largo plazo más alto al momento de evaluar nuevos proyectos, sopesar la respuesta de la oferta y considerar el valor de la escasez para las mineras existentes que poseen perfiles de producción a largo plazo.

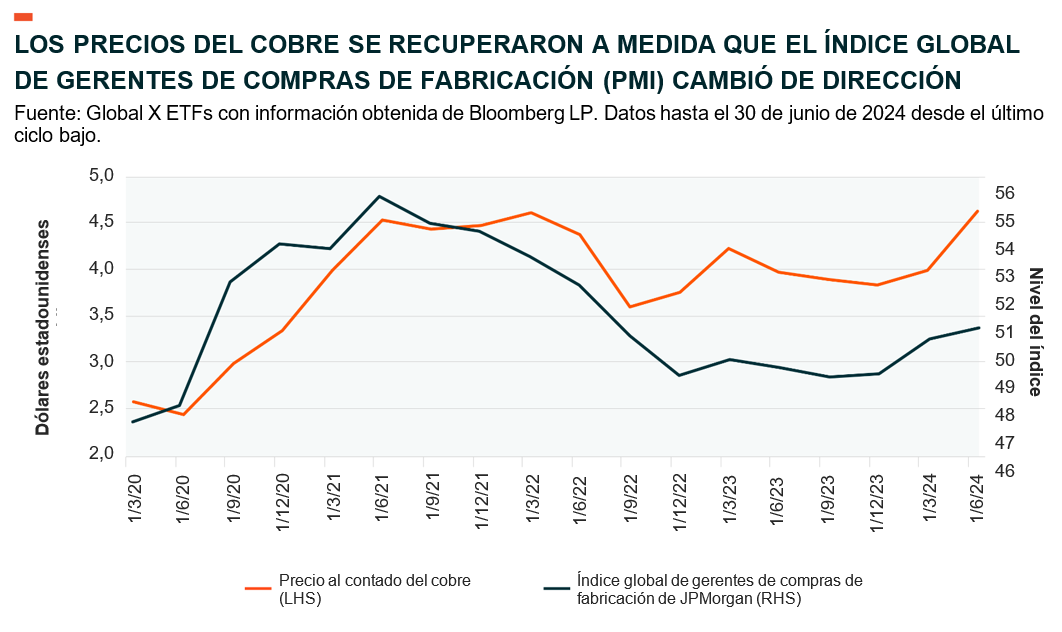

Actualización del mercado: probablemente todavía en la etapa inicial de una recuperación cíclica mundial

La tendencia a largo plazo de los precios del cobre parece sólida, con una creciente participación en megatendencias estructurales y la perspectiva desafiante de la oferta no solo prepara el terreno para precios potencialmente elevados, sino que también se espera que se establezca un piso más alto para los precios durante todo el ciclo económico. Al observar el mercado actual, todavía vemos el potencial alcista de la demanda cíclica a futuro, y también vemos señales de esta situación en los datos. Específicamente, después de permanecer en territorio de contracción durante 16 meses consecutivos, el índice de gestores de compras (Purchasing Managers’ Index, PMI) mundial de JPMorgan se mantuvo en territorio de expansión durante seis meses consecutivos hasta junio de 2024.4 A pesar de esta tendencia acelerada, el PMI mundial se mantuvo muy por debajo del máximo registrado de 55,5 para el segundo trimestre de 2021, lo cual sugiere una pista adicional para una mayor demanda de cobre.5 La distribución del mercado del concentrado físico (la materia prima utilizada por las fundiciones de cobre) también es interesante para las mineras, ya que con el aumento de la capacidad global de fundición, el mercado queda por debajo del concentrado y suben los cargos de tratamiento a niveles históricamente bajos.6 Esperamos que esto siga siendo positivo para las mineras, mientras que una recuperación en el ciclo industrial global podría llevar a una creciente demanda de cobre refinado. También creemos que la reciente recuperación del cobre se encuentra dando sus primeros pasos (a pesar de un leve retroceso en junio), y es probable que la economía industrial mundial continúe acelerándose. Aunque el precio al contado del cobre alcanzó un máximo histórico este año, el monto fue un récord solo en términos nominales. Sobre una base ajustada a la inflación, el pico de 2024 todavía está a más del 25 % por debajo del pico registrado en 2011 durante el ciclo anterior.7

Conclusión

En general, vemos al cobre como una oportunidad muy atractiva en los mercados de materias primas, donde la proyección a largo plazo encuentra una oportunidad cíclica. Consideramos que las mineras son particularmente interesantes de analizar, ya que es probable que el mercado siga con escasez de suministro de concentrado, mientras que las tendencias divergentes de oferta y demanda podrían dar lugar a un aumento del valor de escasez. También seguimos siendo optimistas con respecto a la perspectiva a corto plazo, a pesar de detectar una reciente retracción de los precios del cobre, y seguimos confiando en que una inflexión cíclica podría dar sustento a los precios.

Glosario

Índice de gestores de compras (PMI) mundial de JPMorgan: índice que evalúa los resultados y las intenciones de empleo de los fabricantes para crear una medida de salud económica. Un nivel superior a 50 indica expansión económica, y una cifra inferior a 50 sugiere una economía en contracción.