Se espera que el crecimiento de la infraestructura de EE. UU. continúe después de las elecciones

El segundo mandato de Donald Trump como presidente de los Estados Unidos, que comenzará junto con el control de los republicanos de la Cámara de Representantes de los EE. UU. y el Senado, probablemente incluya un enfoque en la fabricación nacional, que podría actuar como catalizador para el gasto en infraestructura. Si bien es posible que se produzcan cambios en las políticas emblemáticas relacionadas con la infraestructura aprobadas por la administración de Biden, esperamos que estos vientos favorables legislativos permanezcan en gran medida intactos gracias al apoyo bipartidista. Creemos que el sector de desarrollo e infraestructura de los EE. UU. puede salir beneficiado con los cientos de miles de millones de dólares adicionales provenientes de fondos públicos y gastos privados relacionados en los próximos años, lo cual creará un panorama favorable para las oportunidades de inversión.

Conclusiones principales

- El resultado de las elecciones crea una mayor incertidumbre política a corto plazo, pero mantenemos nuestra opinión de que la Ley de Inversión en Infraestructura y Empleos (Infrastructure Investment and Jobs Act, IIJA) y la Ley de Chips y Ciencia (Ley CHIPS) probablemente estén a salvo de ser revertidas.

- Seguimos creyendo que la Ley de Reducción de la Inflación (Inflation Reduction Act, IRA), centrada en tecnologías limpias, puede enfrentar una desaceleración en su implementación en lugar de una derogación completa.

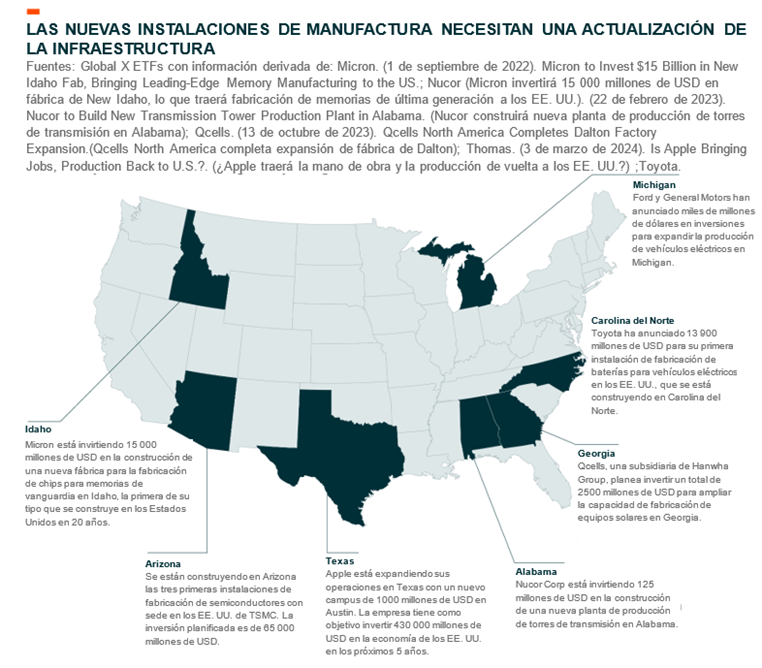

- La relocalización de la manufactura y las reformas en cuanto a los otorgamientos de permisos de energía de EE. UU. podrían generar un impulso y, posiblemente, crear oportunidades para las empresas en toda la cadena de valor de desarrollo de infraestructura de EE. UU.

La inversión en infraestructura puede continuar beneficiándose del reciente apoyo bipartidista

Estados Unidos está atravesando un renacimiento de la infraestructura debido al fuerte flujo de fondos provenientes del gasto público y privado. Primero, según lo previsto, la financiación de la IIJA, la ley CHIPS y la IRA podrían agregar cientos de miles de millones de dólares más a la cadena de valor de la infraestructura de los EE. UU. en los próximos años.1 Por ejemplo, para agosto de 2024, solo se había asignado un 60 % de los fondos de la IIJA e incluso quedan aún más fondos por gastar, ya que muchos proyectos todavía se encuentran en la fase de planificación.2,3 Además, una consecuencia secundaria de esta ola legislativa es el gasto privado relacionado con la manufactura y las tecnologías limpias, que hasta la fecha suma más de 988 000 millones de USD.4 La construcción continua de instalaciones de manufactura y proyectos de energía limpia requiere recursos significativos, en particular mano de obra. Según una estimación, las inversiones anunciadas de la Ley CHIPS podrían crear alrededor de 115 000 empleos de construcción y manufactura.5

Después de la victoria republicana en las elecciones, resulta fácil entender por qué los participantes del mercado tienen inquietudes sobre el destino de estas leyes centradas en la infraestructura. Sin embargo, en nuestra opinión, cabe señalar que la infraestructura suele ser un pilar de enfoque tanto para las administraciones republicanas como demócratas y para los legisladores en todos los niveles. La IIJA también se conoce como la Ley Bipartidista de Infraestructura, ya que el proyecto de ley recibió apoyo de los miembros de ambos partidos en la Cámara de Representantes y el Senado.6 Además, si bien no se aprobó un importante paquete de gastos en infraestructura durante el primer mandato de Trump, ambas partes expresaron continuamente su interés por aumentar el apoyo federal a la infraestructura.7 Dado que la infraestructura generalmente obtiene apoyo interpartidario, y sumado a ello el hecho de que más de 60 000 proyectos de infraestructura ya han recibido financiamiento de la IIJA, creemos que la IIJA probablemente esté a salvo de ser revertida o alterada de manera significativa.8

Del mismo modo, creemos que la Ley CHIPS probablemente esté a salvo de una derogación o modificación significativa, a pesar de los rumores de una derogación durante la campaña de Trump. La Ley CHIPS también se aprobó con apoyo bipartidista, en un contexto de tensiones geopolíticas intensificadas.9 Uno de sus objetivos principales es apoyar la seguridad nacional al aumentar el suministro de tecnologías críticas, particularmente los chips que son críticos para la defensa y los elementos cotidianos.10 Desde su promulgación en agosto de 2022, la importancia estratégica de avanzar en el liderazgo en IA y la manufactura de semiconductores se ha vuelto aún más crucial. Dicho esto, la administración entrante puede tener diferentes ideas sobre las partidas a las cuales asignar los fondos restantes. A fines de septiembre de 2024, la administración de Biden había otorgado 36 000 millones de USD de los 52 000 millones de USD reservados para la fabricación de semiconductores a empresas como Intel, Micron y Taiwan Semiconductor Manufacturing Company (TSMC).11

La creciente incertidumbre sobre la IRA y los aranceles es una fuente de dificultades a corto plazo

El presidente electo Trump ha dicho que quiere derogar la legislación centrada en las tecnologías limpias, incluida la IRA.12 Dicho esto, en consideración de que la IRA traspasó las líneas partidarias, varios legisladores republicanos se han manifestado recientemente en contra de una derogación. En particular, en agosto de 2024, 18 legisladores republicanos de la Cámara de Representantes enviaron una carta al presidente de la Cámara de Representantes Mike Johnson para expresar su apoyo a la IRA debido a la inversión, la innovación y los beneficios laborales que otorgan los créditos fiscales energéticos.13 Un motivo fundamental para el planteamiento de su postura es que alrededor del 60 % de los 334 proyectos anunciados dentro de los primeros dos años de la IRA se encuentran en distritos del Congreso liderados por republicanos.14 Los 201 proyectos en estos distritos, que suman aproximadamente 106 800 millones de USD en inversiones, podría crear más de 77 000 empleos.15

Creemos que los beneficios interpartidarios de los proyectos relacionados con la IRA junto con el apoyo continuo de los legisladores pueden servir como disuasores ante una derogación completa. Sin embargo, la nueva administración puede encontrar maneras de ralentizar segmentos de la implementación de la IRA, lo que probablemente cree una mayor incertidumbre política a corto plazo. Los créditos tributarios para vehículos eléctricos en particular están en el centro de las críticas de la IRA por parte de Trump.16 Si bien una reducción en los créditos tributarios para vehículos eléctricos podría dar lugar a un alza en los precios para posibles compradores de automóviles en el corto plazo, esperamos reducciones de precios en toda la industria de vehículos eléctricos a largo plazo a medida que las economías de escala se activen, las tecnologías de baterías avancen y la fabricación nacional aumente.

Las políticas arancelarias cambiantes también podrían crear vientos en contra a corto plazo en toda la cadena de valor del sector de la infraestructura. Por ejemplo, el alza en los aranceles sobre los materiales importados, como la madera y el acero, podría aumentar los precios de algunos segmentos de construcción, incluido el sector residencial.

Un mayor enfoque en la manufactura de EE. UU. y reformas para la obtención de permisos pueden crear oportunidades

En nuestra opinión, la relocalización de la industria es una tendencia estructural que probablemente trascenderá las políticas federales. Incluso antes de que entraran en vigencia estas leyes centradas en la infraestructura, las empresas de muchas industrias expresaron su interés por aumentar la fabricación en EE. UU. para impulsar la resiliencia de la cadena de suministro, protegerse contra los riesgos geopolíticos y volverse más sostenibles. Ahora, un cambio hacia la agenda de políticas “EE. UU. Primero” de Trump a largo plazo podría reforzar aún más la manufactura en EE. UU. y crear oportunidades adicionales para los desarrolladores de infraestructura de EE. UU. Por ejemplo, los aranceles podrían conducir a un aumento en la inversión y las oportunidades nacionales en todo el panorama de la manufactura de EE. UU. Desde una perspectiva histórica, las cuotas de importación de automóviles japoneses en la década de 1980 se reconocen como catalizadores para la rápida aceleración de la manufactura en el sector automotriz de EE. UU.17

Además, las reformas en el otorgamiento de permisos han sido un enfoque de los republicanos y demócratas en los últimos años, y ahora, con el pleno control que ejercen los Republicanos, hay mayor probabilidad de que se materialicen las reformas.18,19 Una reestructuración de los procesos de permisos podría ayudar a acelerar el desarrollo de la infraestructura. Cabe destacar que los complejos procesos de revisión ambiental y otorgamiento de permisos continúan creando desafíos para muchos tipos de activos de infraestructura, como redes eléctricas, infraestructura de petróleo y gas e instalaciones de generación de energía, incluidas energía nuclear y renovables.

Conclusión: la infraestructura es algo en lo que todos pueden ponerse de acuerdo

Después de años de abandono, el desarrollo de la infraestructura de los EE. UU. recibió apoyo político durante la administración de Biden, y sus beneficios se hacen patentes todos los días a medida que más y más palas cavan el suelo. La IIJA, la Ley CHIPS y la IRA marcaron el comienzo de una nueva era de mejoras y avances en la infraestructura del país, incluso como una manera de garantizar la competitividad y la defensa nacional de los EE. UU. La retórica de la administración entrante plantea inquietudes sobre el poder de permanencia de estas leyes, pero creemos que el apoyo republicano hacia ellas es fuerte. Dado que aún hay cientos de miles de millones de dólares en camino hacia la cadena de valor de la infraestructura de EE. UU. y las oportunidades de inversión resultantes son convincentes, creemos que el tema de Desarrollo de Infraestructura de EE. UU. sigue siendo una oportunidad de crecimiento atractiva.