Infraestructura de IA: Preparar el terreno

Este artículo forma parte de una serie que profundiza en los temas más predominantes de la iteración de este año de nuestro artículo de investigación insignia, Charting Disruption. Este artículo se centra en la tecnología de defensa, como parte de una sección más grande sobre Tecnologías que cambian el paradigma, que explora una variedad de innovaciones en este espacio. Para obtener información adicional del proyecto, haga clic aquí.

La era de la automatización, donde los software, las máquinas y los sistemas aprenden de los datos y funcionan de forma autónoma, está destinada a generar alzas en la productividad sin precedentes. Pero esta revolución depende de billones de dólares en inversiones en infraestructura digital para satisfacer las elevadas demandas de procesamiento de la IA. Esto incluye clústeres de IA para modelos de capacitación a gran escala, infraestructura de borde para alimentar a las aplicaciones de IA, redes móviles y celulares para brindar apoyo al aumento del tráfico de datos y mejores dispositivos que integran IA para el consumidor. Paralelamente, los chips tienen mayor eficiencia energética y son más económicos, lo que permite una infraestructura de procesamiento más veloz. La infraestructura de IA generativa sola está destinada a atraer casi 1,3 billones de USD en gasto anual para 2032, en comparación con solo $110 mil millones de USD en 2024.1

En este informe, exploramos esta transformación de varios años que tenemos por delante y las oportunidades que probablemente destrabe en todo el panorama tecnológico.

Conclusiones principales

- La IA generativa podría sumar $16 billones de USD al producto interno bruto (PIB) mundial para 2030.2 El éxito depende del desarrollo de infraestructura de IA, que podría convertirse en una industria billonaria para 2030.3

- Los avances en hardware optimizado con IA, incluidos unidades de procesamiento gráfico (GPU), circuitos integrados de aplicación específica (ASIC) y chips especializados, están alimentando un auge en las inversiones en centros de datos y en la construcción de centros de datos. El aumento de la demanda conduce a tasas de vacantes más bajas y tarifas de alquiler más altas, lo cual crea oportunidades en todo el ecosistema tecnológico.

- La IA está destinada a revolucionar varias industrias más allá de los centros de datos, desde vehículos autónomos y robots hasta atención médica, con avances en IA y computación acelerada que impulsan nuevas aplicaciones y aceleran la innovación en todos los sectores.

La carrera de CapEx apunta a construir infraestructura de IA, con los gigantes tecnológicos a la cabeza

Los anteriores cambios en el paradigma tecnológico estimularon la productividad e impulsaron el crecimiento económico, pero la IA generativa parece estar camino a superar incluso la llegada de Internet, que tardó alrededor de 15 años en hacer la transición de innovación a crecimiento de la productividad.4 La creciente integración de la IA ya está exhibiendo signos de aumento de la rentabilidad corporativa, lo cual ha llamado la atención de los gigantes tecnológicos.

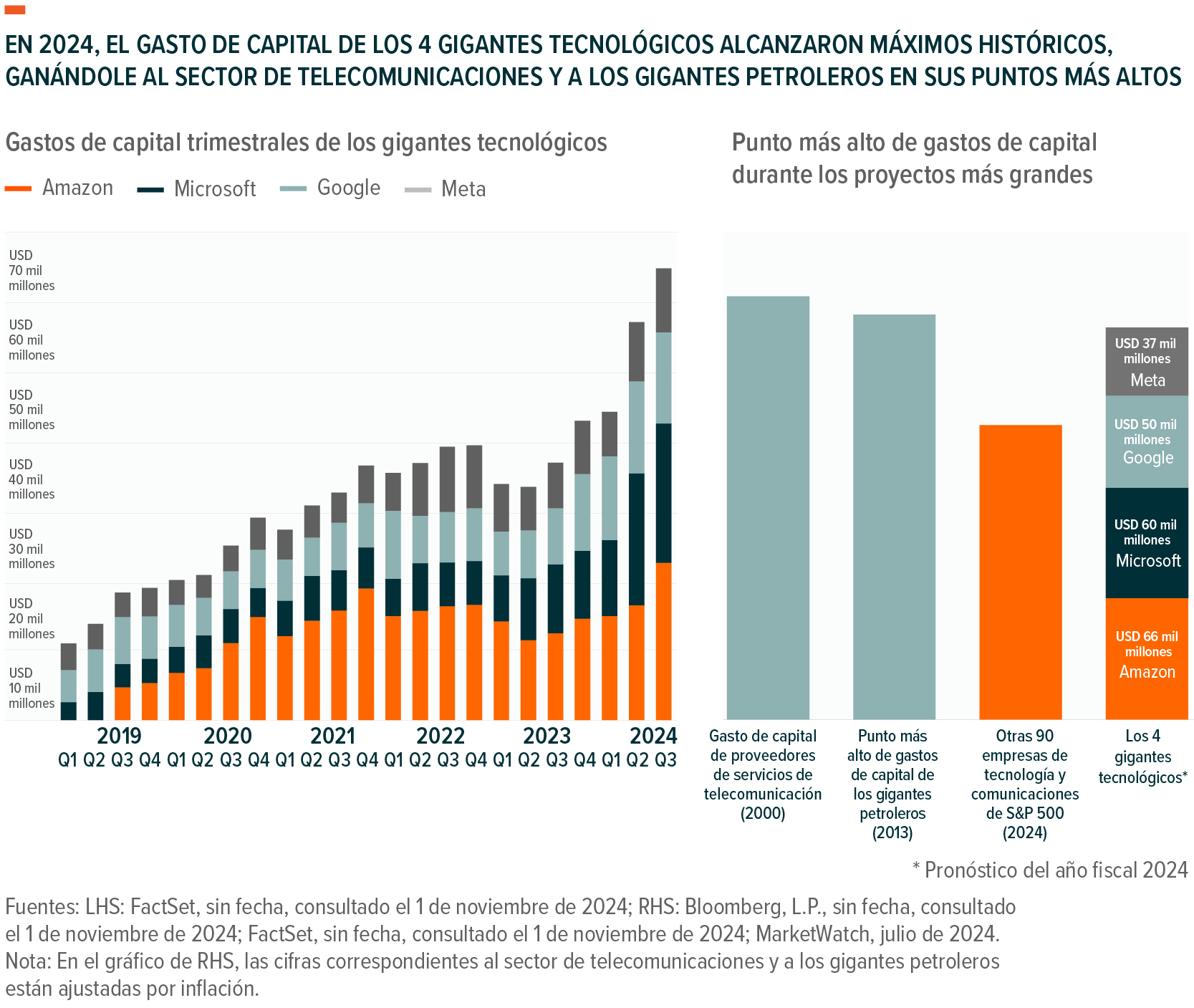

En 2024, se espera que Amazon, Google, Microsoft y Meta hayan gastado más de $213 mil millones de USD en gastos de capital, principalmente para infraestructura de IA, lo cual coloca sus inversiones a la par de los niveles más altos de gastos de capital observados en los gigantes petroleros y el sector de telecomunicaciones durante sus principales períodos de trabajo durante 2000 y 2013, respectivamente.5,6 Si bien los gastos de capital de 2024 superan por sí solos las estimaciones, los gastos de capital de 2025 probablemente sigan una trayectoria de crecimiento similar, ya que empresas clave ya han expresado que están dispuestas a invertir de manera aún más agresiva. Por ejemplo, Microsoft espera gastar 80 mil millones de USD en centros de datos basados en IA en el año fiscal (AF) 2025, mientras que Meta tiene la intención de invertir entre 60 y 65 mil millones de USD en infraestructura de IA, desarrollo y contratación, en lo que espera que sea un año de definiciones para la IA.7,8

El crecimiento del gasto en infraestructura de IA está destinado a beneficiar a un amplio ecosistema de centros de datos

La demanda creciente de IA, autonomía y computación de alto rendimiento está creando importantes oportunidades en la industria de centros de datos, lo cual es crucial para la fase 1 de la construcción de infraestructura de IA. Más específicamente, la rápida aceleración de las inversiones en IA que estamos presenciando está destinada a beneficiar a un amplio ecosistema de centros de datos, incluidos semiconductores que proporcionan la computación necesaria, fideicomisos de inversión inmobiliaria (REITS) en centros de datos, redes, almacenamiento, refrigeración líquida y gestión de energía, e incluso proveedores de servicios en la nube en la capa de abstracción.

A nivel computacional, la mayoría de los chips de IA tradicionales son costosos y consumen mucha energía, lo cual limita la adopción. Sin embargo, los chips de generación más nueva, como las GPU, los ASIC y los chips de inferencia de IA están viendo una demanda creciente puesto que están optimizados para diversas cargas de trabajo, reducir costos y mejorar la eficiencia energética. Para fines de la década, se espera que el mercado de procesadores de IA se acerque a los 496 mil millones de USD, en comparación con 68,6 mil millones de USD en 2023.9 Se espera que las GPU continúen capturando la mayor parte de este gasto y crezcan a una TCAC del 31 %, lo cual beneficiará a importantes proveedores, como Nvidia y AMD. Sin embargo, los aceleradores personalizados y los ASIC, como las unidades de procesamiento tensorial (TPU) de Google, también están cobrando impulso y se proyecta que crezcan a una TCAC del 40 % durante el período.10

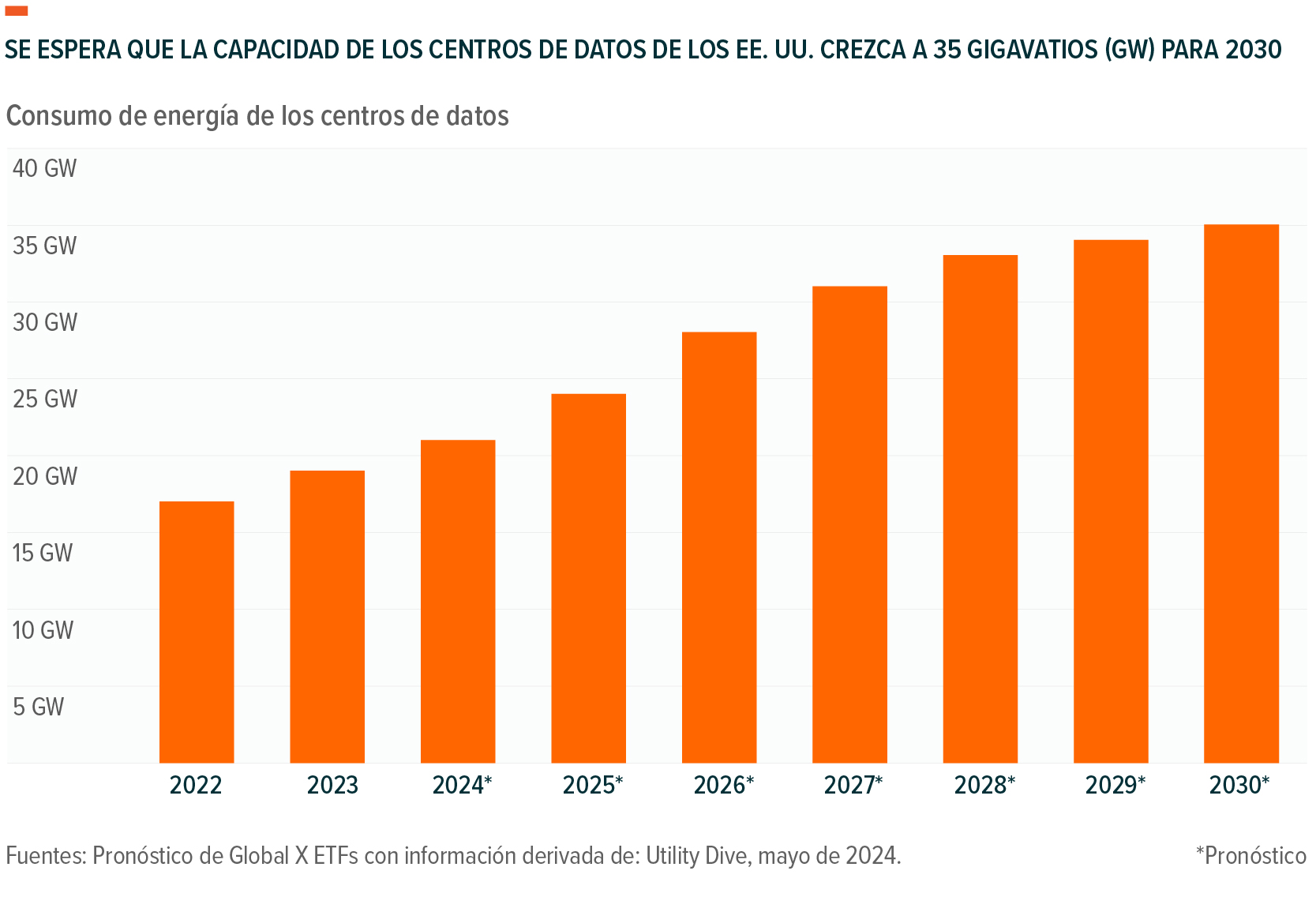

Impulsada por estos avances en chips de IA y el ecosistema de hardware que los respalda, la construcción de centros de datos en los EE. UU. sigue marcando nuevos récords. Para el año fiscal 2024, se esperaba que la construcción de centros de datos en los principales mercados de los EE. UU. hubiese alcanzado aproximadamente 3,5 gigavatios (GW), en comparación con 0,5 GW en 2020.11 A nivel mundial, los centros de datos de hiperescala llegaron a 1000 en 2024, con más de la mitad en los EE. UU. La capacidad de hiperescala ahora también se está duplicando cada cuatro años a medida que los gigantes de la nube intensifican sus esfuerzos de IA.12

Este aumento de la demanda de centros de datos y la posterior escasez de capacidad son un fuerte viento a favor para los proveedores de centros de datos existentes, puesto que pueden aumentar el precio de sus servicios. Por ejemplo, las tasas de vacantes de los centros de datos de coubicación existentes en los principales mercados de los EE. UU. alcanzaron niveles mínimos récord del 2,8 % en 2024 y, como resultado de ello, las tarifas iniciales de alquiler para centros de datos estadounidenses alcanzaron su nivel más alto de los últimos 10 años de 163 USD/kilovatio en 2024 y se espera que hayan crecido un 13 % interanual para el año 2024 completo. 13,14,15

La demanda de computación acelerada se extiende más allá de los centros de datos y la IA generativa

A medida que avanza la construcción de infraestructura de IA, los avances en IA y computación acelerada probablemente impulsen incrementos específicos para un puñado de industrias, mucho más allá de los centros de datos. Por ejemplo, las aplicaciones autónomas, como los vehículos que se conducen solos, la robótica y los drones, probablemente sean beneficiarias clave. De igual modo, la investigación médica está en posición de beneficiarse ya que el descubrimiento de fármacos y la genómica utilizan computación acelerada para cálculos complejos.

Los dispositivos que utilizan los consumidores que tienen capacidades de IA integradas también probablemente vean una adopción acelerada. Herramientas como asistentes de IA nativos en teléfonos celulares, tecnología corporal y dispositivos de IoT permiten inteligencia en tiempo real en el borde, y desbloquean nuevos casos de uso para usuarios cotidianos, que podrían incentivar el cambio de un dispositivo personal por uno más nuevo e impulsar las ventas de teléfonos celulares. Las redes celulares avanzadas, como el 5G, que son fundamentales para la adaptabilidad de la IA, también probablemente vean mejoras. Estas redes son cruciales para ofrecer la baja latencia y el alto ancho de banda que se requiere para el procesamiento de la IA en tiempo real y las experiencias interactivas.

Conclusión: La era de la automatización necesita una extensa actualización de la infraestructura digital

Los importantes avances en hardware optimizado con IA, como las GPU de última generación, las unidades centrales de procesamiento (CPU) y los aceleradores, permiten modelos de lenguaje de gran tamaño más potentes y eficientes. Esto está dando impulso a una evolución rápida en la industria de centros de datos, donde los proveedores están invirtiendo en expansión de la capacidad y actualizaciones de la infraestructura, además de satisfacer el aumento de las demandas de electricidad y energía para manejar las crecientes cargas de trabajo de la IA. Una infraestructura de IA modernizada es crucial para fomentar la adopción generalizada de aplicaciones de IA generativa en todos los sectores. Los beneficios se extienden más allá de los centros de datos. La integración de IA también mejora las aplicaciones autónomas, la infraestructura celular, los dispositivos de Internet de las cosas (IoT) y los productos electrónicos de consumo.