Creación del mercado de opciones que cotizan en bolsa: una explicación – parte 2

Presentamos la parte 2 en una serie de blogs de tres partes sobre el panorama de creación de mercado para las opciones que cotizan en bolsa. En esta parte se analizan los riesgos de opciones adicionales que los creadores de mercados de opciones deberán considerar al realizar operaciones de cobertura.En la parte 1 se analizó el rol de los proveedores de liquidez en la creación de un mercado para las opciones que cotizan en bolsa.En la parte 3 se analizarán los posibles impactos del mercado de opciones sobre la volatilidad del mercado y las consideraciones al analizar el crecimiento en el uso de ETF en dichos tipos de contratos.

En la parte 1, analizamos cómo los creadores de mercado desempeñan un papel importante dentro del ecosistema de opciones que cotizan en bolsa. Las cinco opciones de letras griegas son métricas clave monitoreadas por este grupo de participantes del mercado para garantizar que su flujo de ganancias esté aislado de sus actividades comerciales. Por lo tanto, sus actividades de negociación no representan una visión del mercado, sino su capacidad para administrar la exposición de sus opciones rápidamente. Estas métricas de riesgo son un aspecto clave; sin embargo, continuaremos esta serie explorando la letra griega de segundo orden más conocida, gamma. Además, explicaremos cómo delta y gamma son gestionadas simultáneamente por los creadores del mercado.

Conclusiones clave

- Exploramos cómo el apalancamiento económico integrado dentro de una opción genera riesgos de movimientos pronunciados, o la opción gamma. Esta es otra consideración para las actividades de cobertura de los creadores del mercado de opciones.

- Los creadores del mercado deben cubrirse contra delta para eliminar los riesgos direccionales; sin embargo, demostramos que esto no es suficiente y que las opciones de venta o compra pueden ser necesarias para una cobertura completa.

- Para limitar el riesgo gamma de la opción, una medición de la sensibilidad delta de la opción, los creadores de mercado pueden combinar acciones y opciones en sus operaciones de cobertura para tener una cobertura completa. Explicaremos más adelante cómo delta y gamma pueden neutralizarse simultáneamente.

La cobertura rápida es clave para los creadores de mercados que desean mitigar los movimientos de precios pronunciados

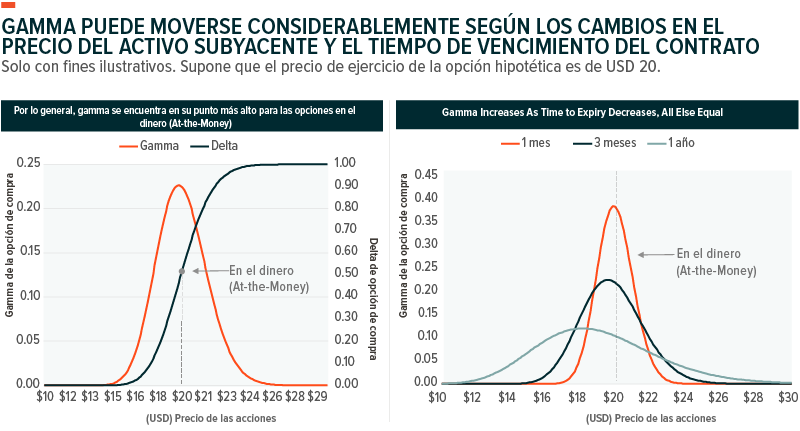

Gamma mide la sensibilidad del delta. Los creadores de mercados monitorean este factor para medir la sensibilidad de una opción a las fluctuaciones de precios potencialmente grandes en su activo subyacente. Por ejemplo, si una posición de opción de compra larga tiene un delta de 0,47 y un gamma de 0,03 y el activo subyacente aumenta en valor en USD 1, se espera que el delta nuevo sea de 0,50. Debido a que delta está más estrechamente asociado con los riesgos lineales de una opción de renta variable, se puede cubrir tomando la operación opuesta en el activo de renta variable subyacente. El riesgo gamma solo se puede cubrir utilizando otros contratos de opción porque las acciones no son derivados y no exhiben las características convexas de este factor de sensibilidad. Esta cobertura contra gamma ayuda efectivamente a crear la cobertura contra delta necesaria

A medida que una opción se acerca al vencimiento, se espera que gamma esté en su punto más alto cuando una opción se negocia en el dinero (At-the-Money, ATM) o cerca de ATM. Las deltas de opciones para estos tipos de contratos se mueven rápidamente, ya que queda poco tiempo para comercializar dichos contratos. Este componente de valor de tiempo se mide típicamente por la letra griega theta. Los movimientos volátiles en los valores gamma y delta son componentes clave de lo que impulsa las operaciones de cobertura de los creadores de mercado que pueden compensar estos riesgos de la manera más eficiente posible.

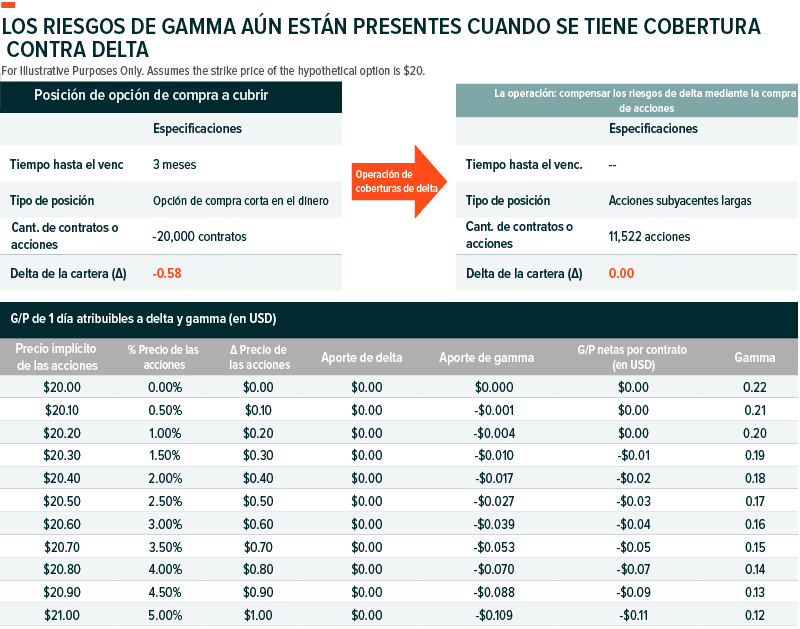

La cobertura contra delta no es suficiente para compensar por completo los riesgos de movimientos pronunciados

Como analizamos anteriormente, la cobertura de riesgo direccional, o cobertura delta, únicamente con acciones o futuros vinculados a acciones, solo permite a los creadores de mercados protegerse contra movimientos más pequeños dado que no tienen tiempo suficiente para reaccionar a movimientos más abruptos en el activo de acciones subyacente. Es probable que se necesiten opciones, especialmente con respecto a la cobertura gamma, porque tienen un nivel de apalancamiento económico, lo que las hace más volátiles cuando el activo de renta variable subyacente se mueve abruptamente. Cuando se compensa una posición de opción corta, el alargamiento de una opción con características similares ayuda a neutralizar esta exposición gamma. En la práctica, estas operaciones de cobertura se implementan rápidamente para limitar estos riesgos, probablemente a través de programas informáticos o algoritmos diseñados para estos escenarios de transacciones.

Dentro del ejemplo proporcionado, hemos de reconocer cómo el hecho de ser propietario del activo subyacente compensa los riesgos direccionales de la opción de compra corta y neutraliza completamente el delta. Por lo tanto, la contribución de ganancias y pérdidas proviene principalmente de la exposición gamma integrada dentro de la posición de opción de compra corta. Esta no es una cobertura completa y los creadores de mercado deberán buscar exposiciones a gamma a través de otros contratos de opciones como un medio para neutralizar dichos riesgos.

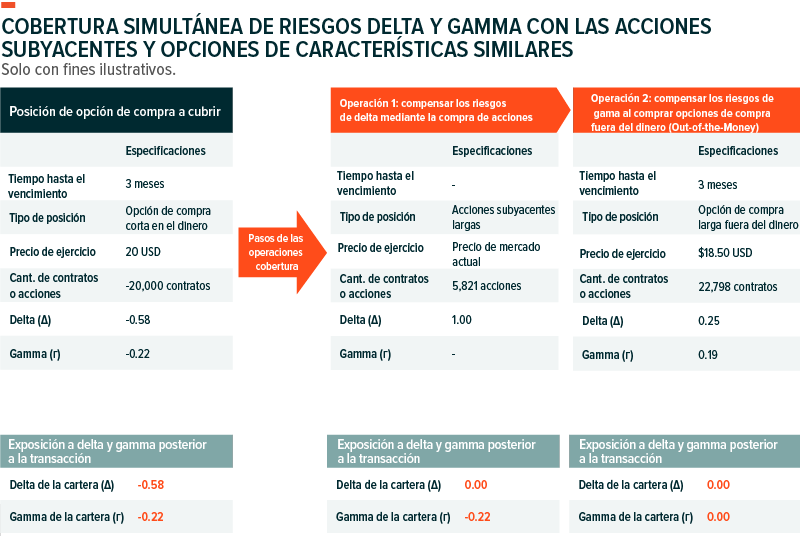

La cobertura contra delta y gamma proporciona una protección más completa

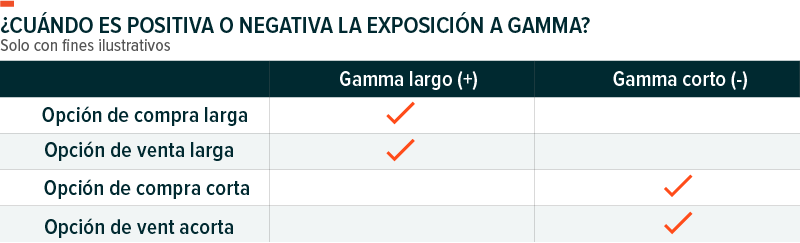

Tangencialmente similar al delta, gamma también puede representarse por un número positivo o negativo dependiendo del lado de la transacción en el que se encuentre cada participante. Independientemente de si un inversionista tiene una opción larga o corta, dicho inversionista tiene exposición gamma. El lado de la transacción de opciones en sí determinará si un inversionista o creador de mercado tiene gamma largo o corto.

Un creador de mercado puede compensar un gamma positivo o negativo con operaciones de cobertura de opciones al elegir una opción larga o corta de características y especificaciones contractuales similares. Al cubrir el riesgo de letra griega de la opción de compra de acciones, los inversionistas pueden cubrirse contra delta y gamma utilizando opciones y acciones de las acciones subyacentes simultáneamente para proporcionar una cobertura completa. Usando el mismo ejemplo anterior, podemos ver cómo los riesgos de delta y gamma se neutralizan eficazmente mediante la implementación de opciones y acciones subyacentes dentro de la misma transacción de cobertura.

Dentro de nuestro ejemplo, las opciones gamma se han neutralizado eficazmente, si todo se mantiene igual.

- Es posible que se haya esperado que el creador del mercado que utiliza opciones de compras fuera del dinero (out-of-the-money, OTM) del mismo activo subyacente compre 1,14 contratos por cada contrato de su contraparte de opción de compra en el dinero (At-the-Money, ATM), para neutralizar eficazmente gamma.

- Dado que el creador del mercado también tiene una opción de compra larga de delta de 0,25, la cantidad de acciones compradas para lograr la neutralidad total de delta se redujo a la mitad desde el ejemplo anterior.

El potencial de pérdidas dentro de este ejemplo hipotético se ha reducido significativamente y solo se espera que ocurran pérdidas de 1 día para movimientos significativamente grandes en el activo subyacente. Este suele ser un factor de posibles cambios en la volatilidad implícita, medida por vega, que tienen incidencia en los precios de las opciones en medio de estos eventos menos probables. Debemos advertir que este es un ejemplo simplificado donde delta y gamma están en juego. Las otras letras griegas también pueden tener efecto sobre los precios de las opciones.

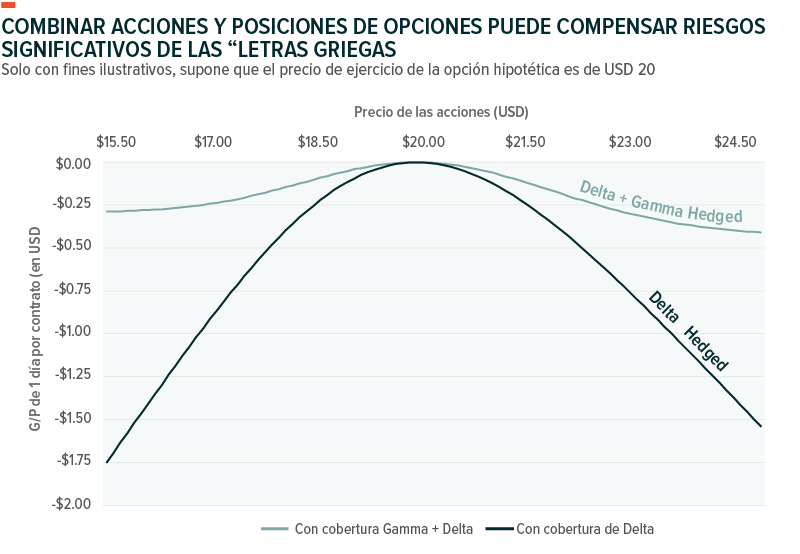

A continuación podemos ver que cuando se cubren activamente los riesgos de delta y gamma, la posición de G/P expuesta tiene colas mucho más planas que cuando solo se cubre simplemente delta.

Se espera que otras letras griegas que representan el valor del tiempo (theta) y las tasas de interés (rho) tengan incidencia sobre las valuaciones de las opciones y se utilizan como una entrada dentro del modelo de precios de opciones de Black-Scholes, un modelo de precios que generalmente se utiliza para valorar las opciones de estilo europeo. En la práctica, delta cambia a lo largo del día, por lo que los creadores de mercado probablemente modificarán sus relaciones de cobertura de delta de manera continua.

El activo de referencia subyacente que respalda un contrato de opciones es otra consideración. En términos generales, las acciones de alta capitalización de EE. UU. son más líquidas que las acciones de baja capitalización y las acciones internacionales; por lo tanto, son más baratas al negociarse. Esto puede pronunciarse aún más cuando se intenta cubrir exposiciones de opciones largas de las últimas clases de activos.

Conclusión: los creadores del mercado de opciones deben ser ágiles

Con un volumen diario promedio de 42 millones de contratos en el T2 de 2023 en relación con casi 15 millones de contratos en el T2 de 2013, este crecimiento continuo requiere que los creadores de mercado sean aún más eficientes en su distribución de liquidez, cotizaciones e información a los inversionistas.1 Este crecimiento también es una muestra de la facilidad de acceso que ofrecen los contratos de opciones que cotizan en bolsa con la ayuda de los creadores de mercado en espera para proporcionar liquidez. En la práctica, los deltas de las opciones cambian a lo largo del día, por lo que los creadores de mercado probablemente modificarán sus relaciones de cobertura de delta de manera continua.