Descubriendo las Stablecoins

En el constante y complejo universo de los activos digitales, las stablecoins destacan por su sorprendente sencillez. En pocas palabras, su objetivo es mantener un precio estable e inmutable a lo largo del tiempo, vinculando su valor a otra clase de activo, como el Dólar Estadounidense. Esta estabilidad contrasta notablemente con el mundo históricamente volátil de la mayoría de otros criptoactivos. A pesar de haberse concebido por primera vez en 2014, el mercado de las stablecoins apenas experimentó un crecimiento significativo en los años posteriores. En gran parte, esto se debió al limitado número de usuarios de criptomonedas en ese momento y a la falta de encaje producto-mercado. Para tener como referencia, Ethereum, que se convirtió en el epicentro del movimiento de finanzas descentralizadas (DeFi), no fue lanzado hasta julio de 2015.

Sin embargo, en los últimos años, con la aparición de blockchains de contratos inteligentes y la creciente adopción global de la tecnología blockchain y los pagos criptográficos, hemos sido testigos de un aumento vertiginoso en la demanda de activos digitales con un valor estable. A pesar de que en 2017 la industria aún se encontraba en una fase experimental y tenía una capitalización de mercado de menos de $1 mil millones, el mercado de las stablecoins ha crecido significativamente y, en la primavera de 2022, su valor superaba los $100 mil millones, llegando casi a los $200 mil millones1. Con el constante desarrollo de los ecosistemas de blockchain, es probable que aumente la diversidad de casos de uso para las stablecoins, reforzando aún más el papel de esta industria como una de las aplicaciones fundamentales de la tecnología blockchain. En este artículo, examinaremos las distintas estrategias de diseño de las stablecoins, evaluaremos cómo se emplean en la actualidad y señalaremos algunos de los riesgos principales que los usuarios e inversores deben considerar al involucrarse con estos activos.

Principales conclusiones

- Las stablecoins son criptoactivos que mantienen un valor constante a lo largo del tiempo al estar vinculados al valor de activos estables como las monedas fiduciarias. Como alternativa a la volatilidad inherente de la mayoría de los criptoactivos, las stablecoins son más adecuadas para actividades transaccionales y para preservar el poder adquisitivo a corto y medio plazo.

- La creciente adopción de blockchains con contratos inteligentes y de las aplicaciones descentralizadas que habilitan ha impulsado el mercado de las stablecoins, que ha pasado de una capitalización de mercado de menos de $1B en 2017 a casi $120B en la actualidad2.

- Las stablecoins se presentan en una variedad de formatos diferentes, cada uno con sus propias ventajas, riesgos particulares y mecanismos distintos para mantener la estabilidad. En conjunto, las stablecoins son fundamentales para los ecosistemas de blockchain, ya que facilitan pagos globales, liquidez en DeFi, comercio en cadena y mucho más.

¿Qué son las Stablecoins?

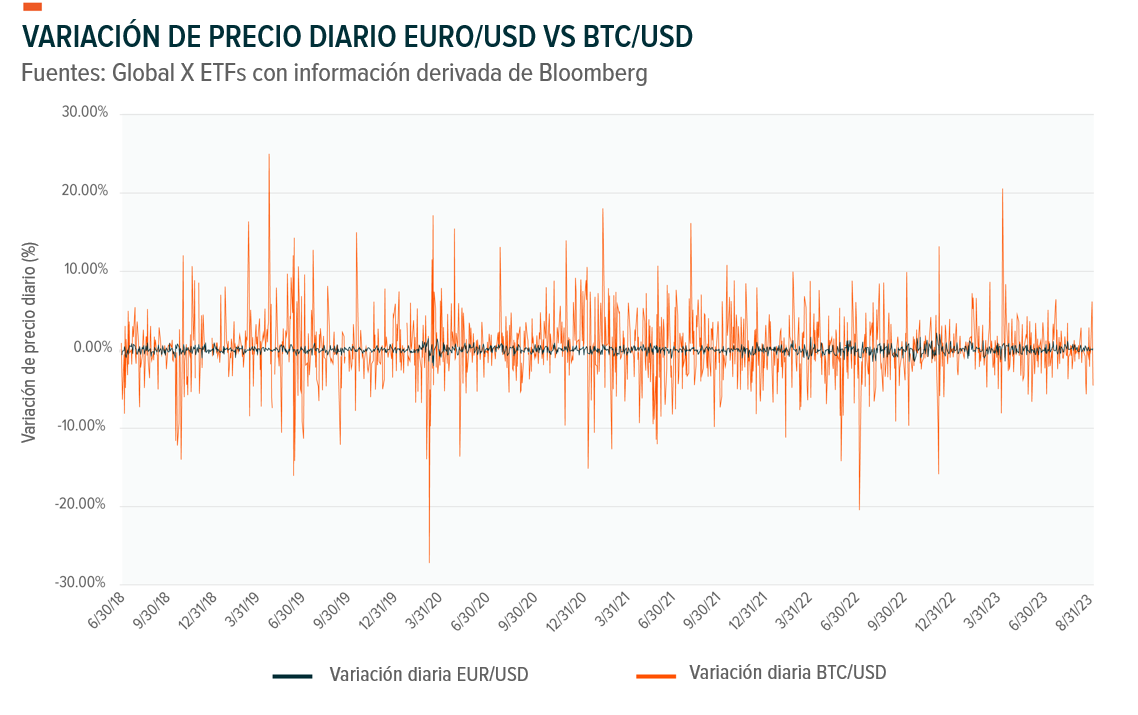

Antes de la aparición de las stablecoins, las actividades financieras esenciales, como los pagos y los préstamos, se llevaban a cabo utilizando diversos criptoactivos y tokens. El problema con este enfoque, sin embargo, era que las criptomonedas estaban, y siguen estando, sujetas a períodos de volatilidad y a una falta de previsibilidad en su precio. Esta dinámica generaba una fricción significativa en las finanzas nativas de blockchain, ya que incluso actividades rudimentarias requerían implícitamente que los participantes incorporaran factores como el análisis de tokens y consideraciones fiscales en su decisión de llevar a cabo una transacción. En esencia, el intercambio de valor se convertía en un juego de suma cero en el que una de las partes estaba destinada a emerger como la clara ganadora de la transacción, mientras que la otra sufría una pérdida. Los usuarios de criptomonedas son recordados de esto cada año el 22 de mayo, en lo que se conoce como “Bitcoin Pizza Day”, que conmemora una de las transacciones más infames en la historia de las criptomonedas: un usuario de bitcoin pagando 10,000 BTC por dos pizzas a domicilio en 2010. Tan solo un año después, ese mismo pago habría tenido un valor de $67,400. En el momento de escribir esto, tendría un valor de $292,000,000.

Las stablecoins buscan abordar esta evidente ineficiencia en el intercambio de valor nativo de blockchain. Como su nombre sugiere, las stablecoins son activos digitales diseñados específicamente para mantener un precio predecible e inmutable. Para lograrlo, vinculan su valor al de otro instrumento financiero aparentemente estable. En la mayoría de los casos, las stablecoins están respaldadas por activos del mundo real, comúnmente monedas fiduciarias como el dólar estadounidense, el euro o el yen, o por materias primas como el oro. Por supuesto, las tasas de cambio entre las principales monedas fiduciarias del mundo cambian gradualmente con el tiempo, pero la magnitud de estas variaciones tiende a ser mucho más moderada que la de los criptoactivos, especialmente en períodos cortos.

Mantener esta tasa de cambio anclada significa que las stablecoins pueden funcionar como derivados tokenizados de sus activos de referencia, lo que las convierte en los activos ideales en blockchain para preservar el poder adquisitivo a corto y medio plazo, así como para servir como un medio de intercambio cotidiano. Asimismo, al estar conformadas de acuerdo a los estándares de las blockchains en las que operan, como el estándar de token ERC20 en el caso de Ethereum, las stablecoins son plenamente programables y pueden integrarse con aplicaciones de blockchain y contratos inteligentes.

¿Cuáles son los diferentes tipos de stablecoins?

Aunque las stablecoins están relacionadas con su activo de referencia, en última instancia son vehículos autónomos y distintos. El valor de un dólar estadounidense, denominado y medido en USD, por ejemplo, es autoreferencial y siempre será exactamente de 1:1. Sin embargo, el valor de una stablecoin vinculada al dólar estadounidense se determina mediante el mercado libre y las fuerzas contrapuestas de la oferta y la demanda. De esta manera, una stablecoin vinculada al dólar estadounidense se asemeja más a una moneda extranjera que a un dólar digital. Dado que no hay garantía de que una stablecoin vinculada al dólar estadounidense siempre sea igual a un dólar estadounidense, es fundamental que cuenten con mecanismos sólidos para gestionar el anclaje a su activo de referencia.

Stablecoins colateralizadas por Fiat

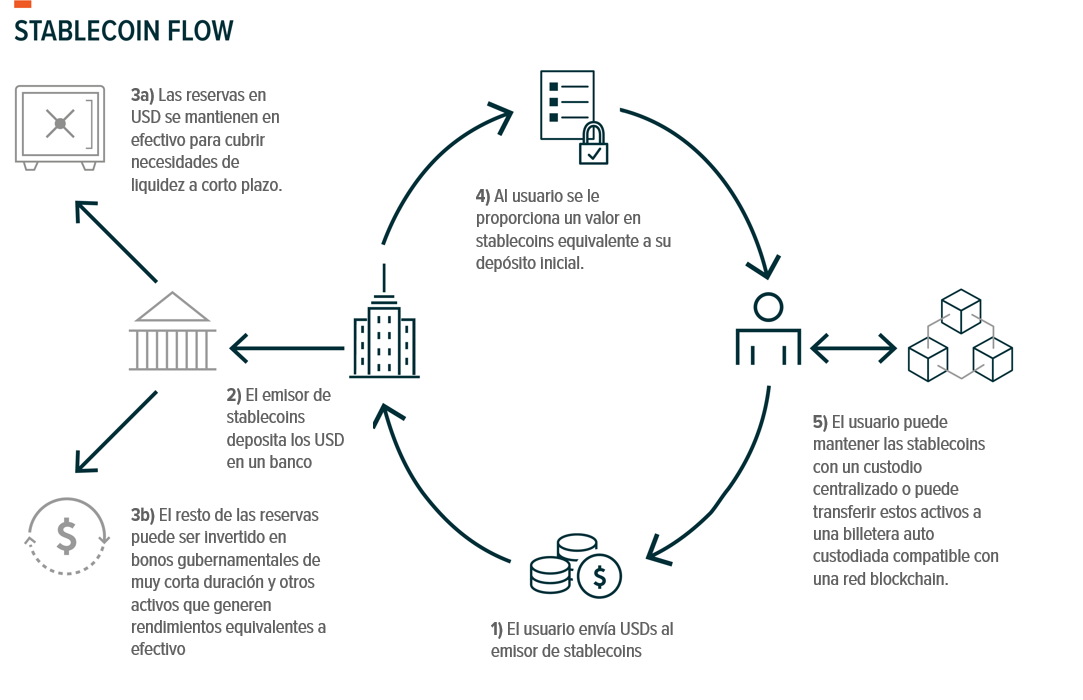

Las stablecoins respaldadas por fiat están diseñadas para estar respaldadas completamente por reservas de monedas emitidas por gobiernos y valores de deuda soberana de alta calificación a corto plazo. Dado que los activos respaldados en reserva consisten en el activo subyacente de la stablecoin o en un equivalente altamente líquido, las stablecoins respaldadas por fiat permiten un intercambio directo con su contraparte en moneda fiduciaria, y viceversa. Para generar nuevas unidades de una stablecoin, los usuarios pueden depositar dólares estadounidenses en una entidad emisora de stablecoins, la cual creará una cantidad equivalente de las mismas. Para canjear stablecoins por dólares, los usuarios pueden devolver sus stablecoins a la entidad emisora, que retirará o “quemará” las stablecoins de circulación y devolverá la cantidad correspondiente en dólares al usuario. Este proceso garantiza que cada unidad de la oferta circulante de stablecoins esté respaldada por un derecho equivalente sobre una unidad de moneda fiduciaria en una cuenta bancaria, y que cualquier usuario pueda acuñar/canjear una stablecoin por una unidad correspondiente de moneda fiduciaria. Para aquellos que buscan acceder a estas stablecoins sin tener la capacidad o el deseo de acuñar nuevas tokens directamente a través del emisor, estas stablecoins pueden obtenerse directamente en numerosos exchanges centralizados líquidos como Coinbase o en exchanges descentralizados como Uniswap o Curve.

Aproximadamente $115 mil millones, o el 93%, del suministro circulante de stablecoins está respaldado por monedas fiduciarias. De esta cantidad, más del 99% está vinculado al dólar estadounidense. Entre los principales emisores de stablecoins en este subsector se encuentran Tether, que emite la stablecoin USDT, y Circle Financial, que emite la stablecoin USDC. Juntas, estas empresas representan alrededor de $108 mil millones, o el 88%, de la capitalización de mercado global de stablecoins3.

A pesar de que las stablecoins emitidas por estos emisores se consideran en cierta medida como un reclamo sobre los activos mantenidos en la reserva del emisor, es importante señalar que los emisores de stablecoins carecen de licencias bancarias en la actualidad. Esto significa que los depósitos en la reserva no tienen los mismos beneficios que los depósitos bancarios tradicionales, es decir, no cuentan con el seguro del FDIC. También significa que los emisores no están sujetos a la misma supervisión, estándares y directrices regulatorias que las instituciones bancarias tradicionales. Por lo tanto, a pesar de que las stablecoins respaldadas por fiat han surgido como una solución conveniente para incorporar activos estables a las blockchains, es importante destacar que bajo el marco regulatorio actual, estos activos todavía conllevan un riesgo significativo para los usuarios en términos de contraparte.

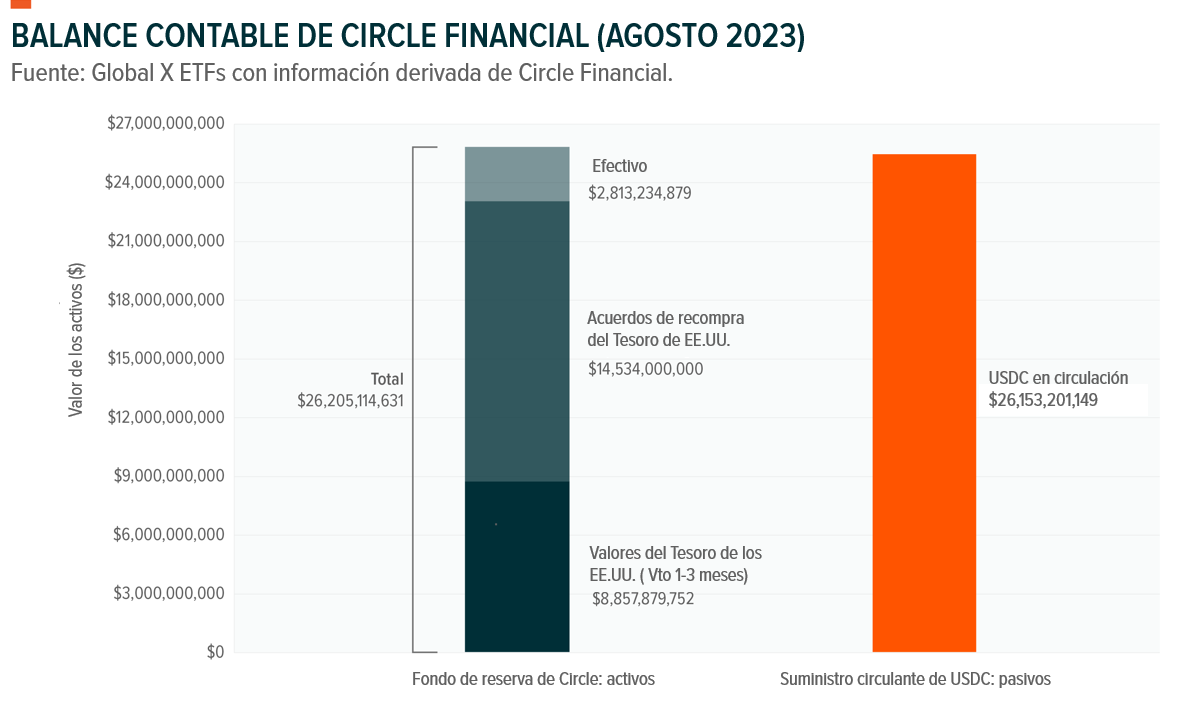

En este contexto, los emisores de stablecoins se han visto obligados a generar confianza en la solidez de sus productos. Circle Financial, emisor de USDC, ejemplifica este enfoque. Como empresa estadounidense, colabora con instituciones financieras reguladas, como BNY Mellon, para ofrecer servicios de custodia del Fondo de Reserva de Circle. Además, ha externalizado la administración del Fondo de Reserva a BlackRock y realiza auditorías mensuales de las reservas con la ayuda de Deloitte. Publica informes mensuales para demostrar que el suministro circulante de USDC está completamente respaldado y se puede canjear por USD. Como resultado, USDC es considerada una de las stablecoins más confiables y cumplidoras del mercado.

Stablecoins respaldadas por criptomonedas

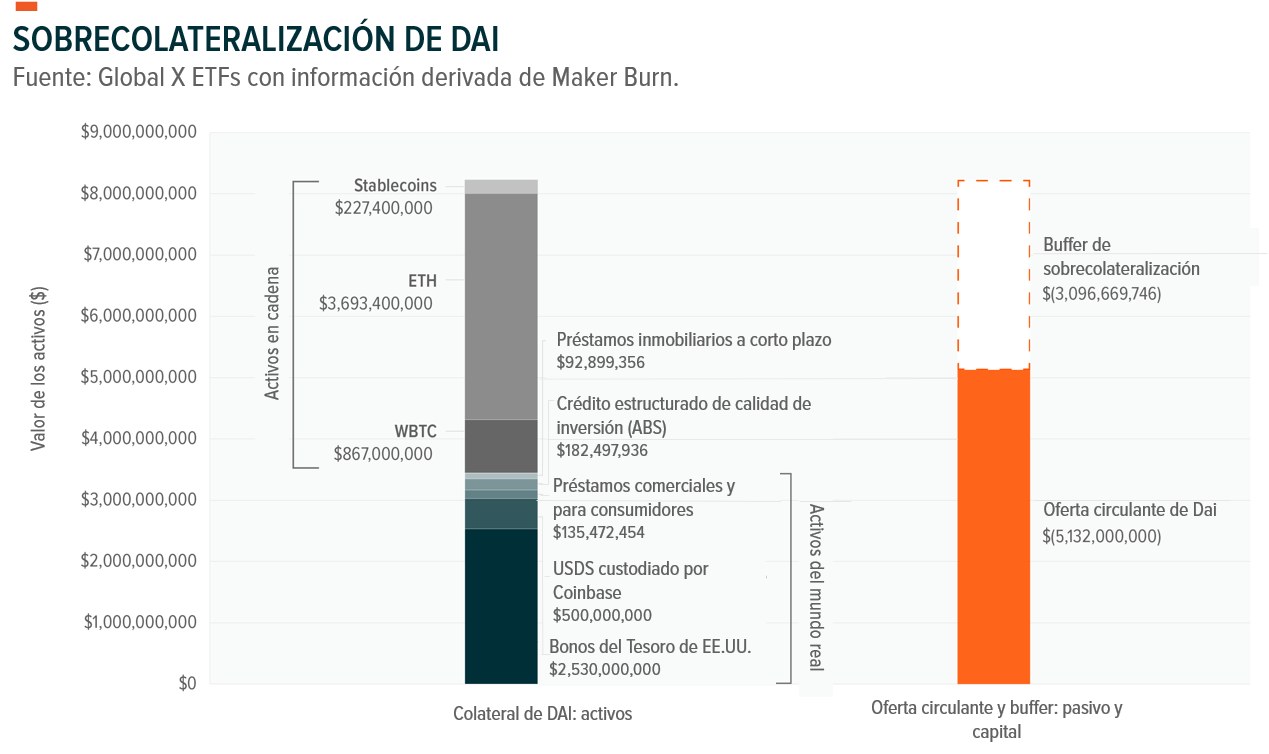

Al igual que sus contrapartes respaldadas por monedas fiduciarias, las stablecoins respaldadas por criptomonedas son activos digitales que buscan mantener una tasa de cambio fija con un instrumento financiero estable, generalmente una moneda fiduciaria. Sin embargo, las stablecoins respaldadas por criptomonedas no están respaldadas por la moneda fiduciaria que buscan representar digitalmente, sino que están respaldadas parcial o, en algunos casos, completamente por criptoactivos. Quizás el mejor ejemplo de esto es Dai, una stablecoin respaldada por criptomonedas emitida por el Protocolo Maker, que busca mantener un anclaje suave al dólar estadounidense. Al momento de escribir esto, Dai tiene una capitalización de mercado de más de $5 mil millones, lo que representa aproximadamente el 80% de todas las stablecoins respaldadas por criptomonedas4.

El uso de activos inherentemente volátiles como garantía requiere que las stablecoins respaldadas por criptomonedas estén respaldadas en exceso, lo que significa que la cantidad de activos en reserva supera el valor de las stablecoins en circulación. Esto es necesario como un amortiguador para asegurarse de que el suministro circulante de stablecoins permanezca completamente respaldado en caso de desequilibrios en el mercado. El grado de sobrecolateralización varía según la calidad de la garantía depositada.

Además de la sobrecolateralización, las stablecoins respaldadas por criptomonedas también se apoyan en una mezcla de fuerzas del mercado y ajustes en la política monetaria con el fin de mantener una paridad estable. Los operadores de arbitraje, por ejemplo, están incentivados a comprar cuando el valor de la stablecoin está por debajo de su precio objetivo de $1 y vender cuando está por encima de su precio objetivo de $1, con la seguridad de poder intercambiar la stablecoin por la garantía en reserva. Esta acción sirve como un estabilizador natural para el anclaje de la stablecoin a medida que los precios del mercado cambian a lo largo del día. Durante períodos de estrés en el mercado más intenso, los proyectos de stablecoins a menudo también dependen de ajustes en la política monetaria para mantener el orden. Como ejemplo de esto, el Protocolo Maker emplea un mecanismo para hacer que el costo de emitir nuevos Dai sea más caro cuando el precio cae por debajo de $1. Esta modificación se realiza al variar la Tarifa de Estabilidad, que representa una tasa de interés variable aplicada al emitir nuevos Dai y que se acumula en los saldos pendientes de Dai. A medida que esta tasa se ajusta al alza, el suministro circulante de Dai en el mercado se reduce, ya que se incentiva a los usuarios con saldos pendientes de Dai a devolver sus stablecoins al protocolo a cambio de su garantía. Del mismo modo, esta dinámica incentiva a quienes están impulsando la demanda de Dai a acceder a la stablecoin en el mercado secundario en lugar de emitir nuevas unidades de la stablecoin. Esta dinámica continúa hasta que se restablece el anclaje de $15.

Las stablecoins respaldadas por criptomonedas ofrecen varias ventajas sobre sus contrapartes respaldadas por moneda fiat. El uso de activos nativos de blockchain como garantía significa que los proyectos de stablecoins respaldadas por criptomonedas pueden funcionar utilizando contratos inteligentes en redes blockchain públicas. Uno de los beneficios de esto es que hace que la emisión y gestión de stablecoins sea descentralizada, sin necesidad de permisos y de acceso global.

Además, la naturaleza abierta de las blockchains permite la auditoría continua de las reservas de stablecoins en tiempo real, en lugar de tener que esperar informes de transparencia y comunicados de prensa, lo cual es especialmente beneficioso para la confianza del usuario, especialmente durante períodos de incertidumbre en el mercado.

Otro beneficio inherente de este enfoque es que estos proyectos a menudo permiten la diversidad de activos como garantía. Esto no solo otorga a los usuarios una mayor versatilidad al crear stablecoins, sino que también contribuye a diversificar los activos en las reservas, aportando beneficios adicionales. Finalmente, dado que muchos de estos protocolos dependen de contratos inteligentes y gobernanza descentralizada, el riesgo de contraparte es menor en comparación con las stablecoins respaldadas por moneda fiat, que son gestionadas por empresas centralizadas.

¿Cómo se están utilizando las stablecoins?

Como las monedas fiduciarias, las stablecoins han adquirido un valor incalculable en una amplia variedad de casos de uso y aplicaciones en las economías basadas en blockchain. Uno de los casos de uso más simples, pero prominentes, es servir como refugio seguro para los usuarios de criptomonedas. Durante períodos de volatilidad en el mercado, las stablecoins ofrecen una forma de reducir la exposición al mercado sin tener que retirar activos de la blockchain. De manera relacionada, las stablecoins también brindan a los usuarios de la cadena de bloques la posibilidad de mantener su poder adquisitivo en la cadena sin necesidad de poseer activos criptográficos más volátiles. En la red Ethereum, por ejemplo, se mantienen casi $70 mil millones de valor a través de stablecoins, lo que representa aproximadamente el 20% de todos los activos en la cadena6.

Las stablecoins también han encontrado su lugar en el ámbito internacional. Para países con monedas inestables, como Argentina, Venezuela, Turquía y otros, las stablecoins ofrecen a los ciudadanos la opción de diversificar sus ahorros lejos de las monedas de sus naciones que se devalúan rápidamente, hacia la estabilidad de otras monedas como el dólar estadounidense. Las stablecoins también se han convertido en vehículos altamente eficientes para pagos internacionales, ofreciendo tasas de transacción extremadamente bajas y una liquidación rápida para transacciones globales7. Un estudio del Banco Mundial en 2022 destacó este hecho, citando el costo promedio de enviar $200 a nivel global como del 6%, el doble del nivel objetivo establecido en sus Objetivos de Desarrollo Sostenible. De hecho, dichas transferencias pueden costar más del 7.8% cuando se envían a países de África Subsahariana8. En el momento de escribir esto, una transferencia similar tendría un costo de solo el 0.02% en una red de Ethereum Layer 2, con la liquidación en cuestión de minutos9.

Las aplicaciones de finanzas descentralizadas (“DeFi”) también se benefician significativamente de las stablecoins y son una de las principales fuentes de liquidez en este subsector. El sector de préstamos y endeudamiento descentralizado se ha convertido en el segundo segmento más grande de DeFi, principalmente debido a la amplia disponibilidad de liquidez proporcionada por las stablecoins. Por ejemplo, aproximadamente el 52% de todos los activos prestados y el 25% de todos los activos tomados en préstamo en Aave, el protocolo de préstamos descentralizados más grande, se encuentran en forma de stablecoins10. Para los prestatarios, las stablecoins sirven como una garantía conveniente debido a su estabilidad, lo que reduce la probabilidad de liquidación de la garantía, aunque este riesgo nunca puede eliminarse por completo. Por otro lado, para los prestamistas, otorgar préstamos en stablecoins ofrece una fuente de rendimiento orgánico sobre sus tenencias de stablecoins. Además, las stablecoins han adquirido un papel crítico en otros segmentos de DeFi, incluyendo intercambios descentralizados, protocolos de derivados y más.

¿Cuáles son los riesgos de las stablecoins?

A pesar de su facilidad de uso, las stablecoins presentan varios riesgos de los cuales los inversores y usuarios deben estar al tanto. Para las stablecoins respaldadas por moneda fiduciaria, el riesgo de contraparte es particularmente prominente, ya que estas stablecoins son emitidas por entidades centralizadas que no ofrecen el mismo seguro de depósito que los bancos registrados. Dado que este tipo de stablecoin representa un derecho sobre los activos mantenidos en el fondo de reserva del emisor, este último debe ser capaz de cumplir continuamente con su obligación de intercambiar las stablecoins por reservas fiduciarias. Cualquier interrupción en las operaciones puede llevar a una pérdida de confianza de esta moneda. En resumen, el nivel de riesgo de contraparte depende en última instancia de la habilidad del emisor para gestionar eficazmente los riesgos asociados con el mercado, el crédito y la liquidez, aunque no puede ser completamente eliminado.

De hecho, el riesgo de contraparte existe en toda la cadena de valor de las stablecoins. Esto quedó evidenciado en medio de la breve crisis bancaria en Estados Unidos desencadenada por el colapso de Silicon Valley Bank (SVB) en marzo de 2023. SVB, un socio bancario prominente para empresas tecnológicas y la industria de capital de riesgo, se encontró en una posición precaria a medida que las tasas de interés se dispararon durante 2022. Estas tasas en rápido aumento hicieron que las significativas tenencias de SVB en bonos del gobierno de EE. UU. a largo plazo se depreciaran drásticamente según la valoración de mercado, lo que llevó a un desajuste de tiempo entre los activos y pasivos del banco. Esta situación generó temores de una crisis de liquidez, lo que impulsó a los depositantes a retirar fondos de SVB en masa, obligando al banco a congelar todas las cuentas. Entre los depositantes de SVB se encontraba Circle Financial, que en ese momento tenía reservas de efectivo por valor de $3.3 mil millones en SVB, lo que representaba aproximadamente el 8% del total de las reservas que respaldan USDC11. Durante el periodo desde el anuncio de la FDIC el viernes por la tarde sobre la toma de control de SVB hasta el comunicado del domingo por la noche acerca de la compensación de todos los depositantes de SVB, la stablecoin USDC experimentó una caída temporal de su paridad de $1, descendiendo a alrededor de $0.80. Esta disminución se debió a que un gran número de solicitudes de redención de USDC no pudieron ser satisfechas por parte de Circle Financial, que, al igual que otros clientes de SVB, no pudo acceder a sus cuentas para cumplir con las solicitudes. A pesar de que USDC volvió a fijarse en su objetivo de $1 en un plazo de 24 horas, este evento imprevisto ilustra cómo el riesgo de contraparte puede propagarse a lo largo de la cadena de valor de las stablecoins, incluso cuando el emisor mantiene operaciones estables.

Los riesgos regulatorios y legales son otra área clave de consideración para los usuarios de stablecoins respaldadas por moneda fiduciaria. Dada la novedad y alcance global de la industria, los emisores de stablecoins tienen la tarea de navegar por paisajes regulatorios altamente complejos y en constante cambio. Dado que estos activos están sujetos a una variedad de leyes y regulaciones financieras, como las relacionadas con la transmisión de dinero, valores, custodia y otras, que pueden variar de una jurisdicción a otra, los cambios en estas leyes, así como cualquier desafío legal, pueden tener efectos secundarios en la eficacia de ciertos proyectos de stablecoins.

Si bien estos riesgos ciertamente se aplican a las stablecoins respaldadas por criptomonedas en diferentes grados, estas stablecoins nativas de blockchain tienen sus propios desafíos y limitaciones únicas. Un ejemplo es la volatilidad inherente de la garantía utilizada para respaldar estas stablecoins, lo que da lugar a niveles elevados de riesgo de mercado en comparación con las stablecoins respaldadas por moneda fiduciaria. Este riesgo de mercado requiere que estas stablecoins estén sobrecolateralizadas para tener en cuenta la volatilidad, lo que reduce la eficiencia de capital. Para gestionar este riesgo a nivel de protocolo, estos proyectos también cuentan con mecanismos de liquidación mediante los cuales la garantía de un usuario se vende si su valor cae por debajo de un nivel predeterminado en relación con el valor de las stablecoins emitidas. Este proceso es análogo a recibir una solicitud de margen en una posición apalancada. Para aquellos que participan directamente en la emisión de stablecoins desde un protocolo, el riesgo de liquidación es una consideración clave a tener en cuenta. Además, la composición y la interconexión de las stablecoins respaldadas por criptomonedas con las aplicaciones de blockchain pueden generar riesgos sistémicos adicionales, en los que la salud de las grandes aplicaciones de blockchain puede afectar la estabilidad de la stablecoin. Por último, al igual que con todos los demás protocolos y aplicaciones basados en software, el riesgo de errores en el código de los contratos inteligentes es otro riesgo del que los usuarios deben ser conscientes.

Conclusión

Así como las monedas fiduciarias son esenciales para el funcionamiento próspero de una economía nacional, las stablecoins desempeñan un papel análogo en las economías basadas en blockchain. Actúan como vehículos que preservan el poder adquisitivo, facilitan pagos globales casi instantáneos y suministran la liquidez necesaria para impulsar la industria de DeFi. Aunque la propuesta de valor de las stablecoins es clara hasta la fecha, el ámbito de las criptomonedas es notoriamente dinámico. Por consiguiente, aunque se espera que las aplicaciones de las stablecoins sigan evolucionando y creciendo con la adopción de la tecnología subyacente, también es imperativo considerar los riesgos específicos de los proyectos individuales de stablecoins, así como los riesgos sistémicos que plantea el sector.