El avance de la IA requiere actualizaciones importantes de los centros de datos y la infraestructura digital

El auge de la IA generativa va mucho más allá de los asistentes de chat. La mayor integración de los modelos de lenguaje grande en diversas plataformas y procesos tecnológicos necesitará centros de datos e infraestructuras digitales capaces de gestionar las cargas de trabajo de la IA de manera efectiva. Como resultado de ello, está aumentando la construcción de nuevos centros de datos y se están modernizando los existentes con unidades de procesamiento gráfico (graphics processing units, GPU) y otros hardware de IA, lo que dará lugar a tarifas de arrendamiento más elevadas. Debido a que los centros de datos optimizados para la IA consumen más energía, las partes interesadas también están comenzando a abordar el asunto de abastecimiento de energía, potencialmente con energías alternativas como las energías renovables y la energía nuclear. Para ofrecer IA al consumidor promedio, se espera que crezcan las inversiones en torres de telefonía móvil y dispositivos de IA.

Consideramos estas dinámicas como catalizadores que pueden acelerar el crecimiento e impulsar las ganancias para el amplio ecosistema de centros de datos e infraestructuras digitales. Para los inversionistas, esto significa numerosas oportunidades de exponerse al cambio de paradigma de la IA.

Conclusiones clave

- Las partes interesadas de la industria, lideradas por hiperescaladores, se apresuran a invertir en nuevos centros de datos con capacidad para cumplir las necesidades de procesamiento de la IA.

- Los nuevos centros de datos de la IA y muchos centros de datos existentes contarán con hardware de IA especializado, lo que creará oportunidades para los proveedores de componentes y de energía limpia.

- Es probable que las inversiones se destinen en última instancia a la habilitación de infraestructuras como torres de telefonía móvil y dispositivos de IA, que son necesarios para que la IA alcance su potencial a nivel del consumidor.

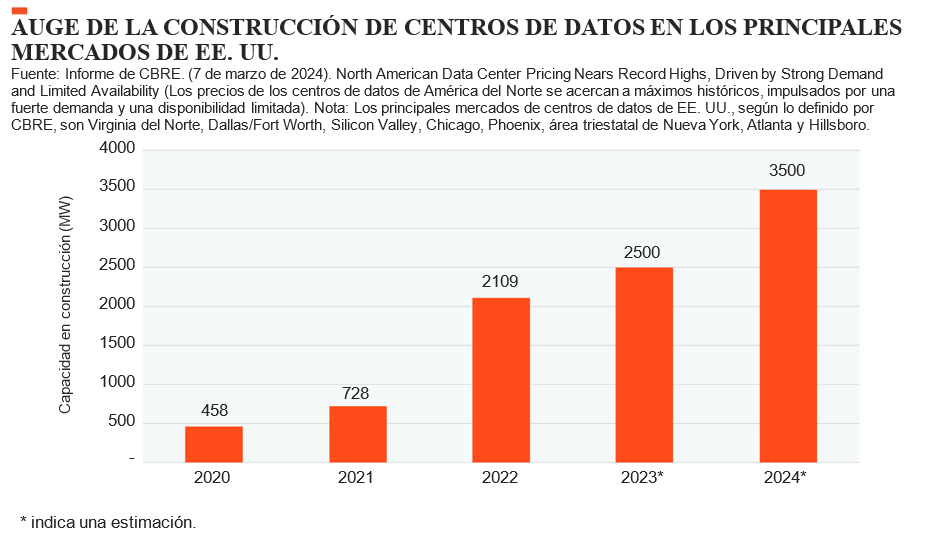

La demanda de IA impulsa la actividad de construcción de centros de datos en EE. UU.

En los Estados Unidos, se espera que los mercados de centros de datos primarios superen los 3500 megavatios (MW) en la actividad de la construcción en 2024, el nivel más alto registrado.1 En 2023, los mercados primarios de EE. UU. fueron testigos de un aumento interanual de casi el 25 % en la oferta de centros de datos que alcanzó los 5174 MW.2 En Europa, se espera que este año se alcance la cifra récord de 273 MW de nueva capacidad.3

El índice Dodge Momentum Index (DMI), una medida ampliamente utilizada del valor de los proyectos de construcción no residencial que ingresan en la fase de planificación, aumentó un 6,1 % en abril hasta 174,3, y otro 2,7 % en mayo hasta 179,0, impulsado en gran medida por los nuevos proyectos de centros de datos.4 Más de 25 proyectos de construcción valuados en 100 millones de USD o más en abril, y otros 19 proyectos en mayo, contribuyeron al impulso positivo del DMI.5 Entre los mayores proyectos de construcción en etapas de planificación para abril se encuentran varios centros de datos, incluido el Convergent Tech Park de miles de millones de dólares en Remington, Virginia, y el Dulles Digital Data Center de 630 millones de USD en Dulles, Virginia.6 Para el mes de mayo, el DMI se benefició de un centro de datos Prime de 495 millones de USD en Fort Worth, Texas y otro centro de datos Prime de 481 millones de USD en Garland, Texas.7

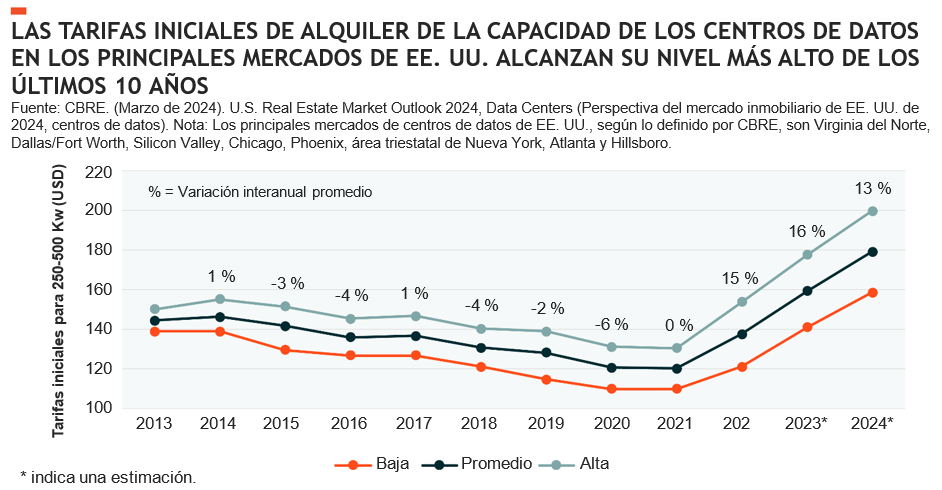

Mientras tanto, las tasas de disponibilidad para los centros de datos de colocación existentes han alcanzado mínimos históricos. Según CBRE, para fines de 2023, las tasas de disponibilidad en los principales mercados de EE. UU. cayeron hasta un 3,7 %.8 Al mismo tiempo, se espera que las tarifas de alquiler para la capacidad de los centros de datos en los mercados principales de EE. UU. aumenten un 13 % interanual en 2024, lo que demuestra la creciente demanda en medio de una crisis de capacidad.9

Además, los hiperescaladores invierten fuertemente en una nueva capacidad para impulsar sus propias plataformas tecnológicas y negocios informáticos en la nube. A partir de 2023, los hiperescaladores operaban casi 992 centros de datos en todo el mundo, con una capacidad que se ha duplicado en los últimos cuatro años.10 Se espera que los cuatro grandes, Amazon, Meta Platforms, Microsoft y Alphabet, inviertan 200 000 millones de USD en gastos de capital en 2024, un aumento de más del 35 % interanual.11

Amazon está planificando una inversión de 11 000 millones de USD para un complejo de centros de datos en el norte de Indiana.12 Google construirá un centro de datos de 2000 millones de USD en Fort Wayne, Indiana, e invertirá 1000 millones de USD adicionales para mejorar las instalaciones existentes en Virginia.13 Google también está invirtiendo a nivel mundial, con 1100 millones de USD en la construcción de un centro de datos en Finlandia y más de 5000 millones de USD para la expansión del centro de datos en Singapur.14 Meta está construyendo un centro de datos de dos edificios en un campus de 328 hectáreas en Davenport, Iowa, y se embarcará en un proyecto multimillonario de centro de datos en Cheyenne, Wyoming.15

El procesamiento de la IA crea oportunidades para nuevos hardware y nuevas energías

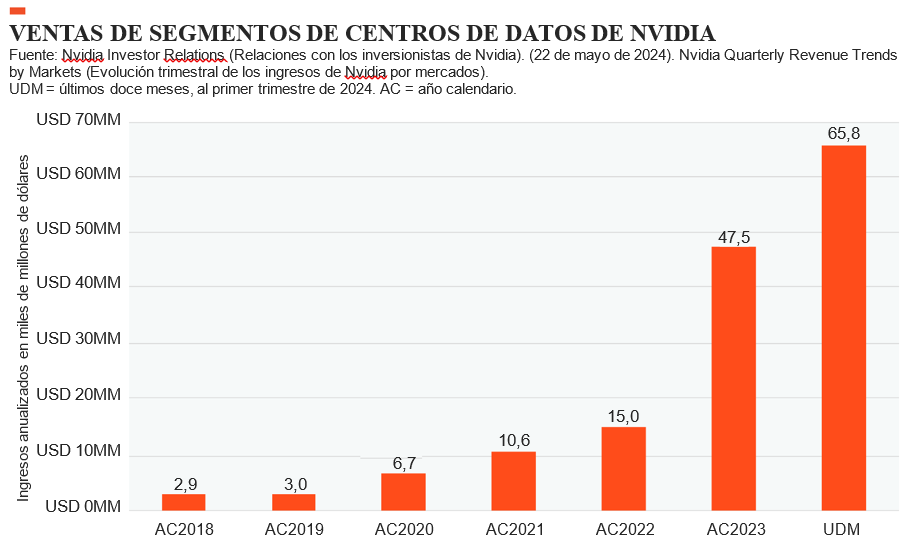

Para procesar cargas de trabajo de IA, los nuevos centros de datos necesitan una amplia gama de hardware especializado, lo que crea vientos de cola únicos para los proveedores de componentes especializados. El ejemplo más prominente es Nvidia. En solo los últimos 12 meses, Nvidia vendió casi 66 000 millones de USD de GPU a centros de datos, lo que le ha permitido ascender a la exclusiva cifra de 3,3 billones de dólares de capitalización del mercado.16 Esperamos que el gasto en aceleradores para los centros de datos crezca a una tasa de crecimiento anual de casi el 30 % hasta alcanzar los 165 000 millones de USD para 2030.17

Broadcom, uno de los proveedores más grandes de soluciones de redes de IA y chips integrados para aplicaciones específicas (application specific integrated chips, ASIC) para el procesamiento de IA a empresas como Meta Platforms y Alphabet, prevé que sus ingresos en el segmento de la IA crezcan más del 50 % interanual hasta los 11 000 millones de USD en el año fiscal 2024.18 Además, los fabricantes de chips Intel y AMD lanzaron nuevos productos, incluidos los chips de computación de centros de datos, que se espera que se utilicen en gran medida para aplicaciones de inferencia de IA19 Otros ejemplos importantes de la infraestructura necesaria para habilitar cargas de trabajo de IA incluyen sistemas de enfriamiento especializados para los centros de datos. La memoria de alta capacidad y las soluciones de almacenamiento rápido también son esenciales para manejar las grandes cantidades de datos procesados por aplicaciones de IA, como las suministradas por SK Hynix o Micron.20

Otra consideración significativa con el crecimiento del hardware de IA es que conlleva importantes desventajas en cuanto a energía. Una consulta promedio de ChatGPT consume 10 veces más energía que una búsqueda regular en Google, lo que da como resultado un centro de datos que prioriza la IA y requiere casi 2,5 veces más electricidad en promedio que un centro de datos tradicional.21 En los principales mercados de centros de datos de EE. UU., donde la actividad de construcción de nuevos centros de datos aumentó un 25 % en la primera mitad de 2023, las demandas de suministro de energía aumentaron un 19,2 % interanual.22

Los centros de datos actualmente representan del 1 al 1,5 % del uso global de electricidad, pero para fines de esta década se espera que supere el 5 %.23 Debido a que las redes convencionales no pueden abastecer este aumento, las empresas de centros de datos deben resolver el asunto del suministro eléctrico, que es un obstáculo que puede extender los plazos de finalización de las construcciones de 24 a 72 meses.24 Las posibles soluciones incluyen el uso de energía nuclear y energías renovables. Por ejemplo, Amazon adquirió recientemente un proyecto de centro de datos de 650 millones de USD de Talen Energy cerca de una estación de energía nuclear en Pensilvania.25 Microsoft y Google se unieron para una asociación con Nucor para obtener fuentes geotérmicas, de hidrógeno limpio y otras fuentes de energía limpia.26

La densidad de la infraestructura y la mejora de los dispositivos son cruciales para llevar la IA a los usuarios

La infraestructura de la conectividad móvil existente es insuficiente para manejar las enormes cantidades de datos que generan los sistemas de IA. La conectividad y la transmisión de datos sin interrupciones a los usuarios finales requieren una amplia expansión y mejora de las torres de telefonía móvil, particularmente en zonas urbanas muy pobladas. Un segmento de crecimiento probable son las torres de telefonía móvil pequeñas, que pueden aumentar la densificación del servicio. Crown Castle, líder de torres de telefonía móvil de EE. UU., espera que la demanda de torres de telefonía móvil pequeñas crezca significativamente en 2024, incluso cuando la industria de las telecomunicaciones se prepara para una caída del 10 % en el gasto de capital.27 El negocio de torres de telefonía móvil pequeñas de Crown Castle creció un 6 % interanual en 2023.28

Los centros de datos periféricos, junto con las redes de distribución de contenido (content delivery networks, CDN), son otro segmento que puede desempeñar un papel crucial en la reducción de la latencia y permitir que los sistemas de IA procesen datos más cerca de los usuarios finales y las aplicaciones. La computación periférica facilita el procesamiento y la respuesta en tiempo real que es vital para las aplicaciones de los consumidores y la conectividad en tiempo real.

Además, es probable que los dispositivos se optimicen para la IA. El procesamiento de inferencia local, donde los cálculos de IA se realizan directamente en el dispositivo, será cada vez más importante. Los gigantes de los teléfonos inteligentes como Apple ya están avanzando en esa dirección. Los anuncios más recientes de Apple incluyen el lanzamiento de Apple Intelligence, un asistente de IA basado en dispositivos con capacidad para funcionar solo con el último hardware de chip M de Apple y iOS 18.29 Este avance señala la probabilidad de un ciclo de actualización de teléfonos inteligentes, que podría catalizar el crecimiento de una larga lista de proveedores de componentes y fabricantes de dispositivos. Las computadoras portátiles, los dispositivos portátiles, los sistemas de Internet de las cosas y las instalaciones de automatización industrial requerirán actualizaciones, incluidos chips y componentes especializados de bajo consumo para gestionar de manera eficiente las tareas de IA.

Conclusión: los centros de datos y la cadena de valor de las infraestructuras digitales parecen estar bien posicionados

Creemos que la cadena de valor de las infraestructuras digitales presenta oportunidades de inversión muy ventajosas a medida que las inversiones corporativas en IA continúan creciendo. Las empresas de centros de datos pueden aprovechar la capacidad de procesamiento de la IA recientemente construida y mejorada para aumentar sus ventas y ganancias. Los fabricantes de chips y componentes pueden beneficiarse de un ciclo de actualización en el procesamiento del hardware y los dispositivos, impulsado por la creciente construcción de nuevos centros de datos. Las empresas de torres de telefonía móvil, las plataformas de computación periférica y los fabricantes de dispositivos proporcionarán infraestructuras fundamentales. En nuestra opinión, la exposición a estos pilares del ecosistema de la IA ofrece una forma atractiva de aprovechar la proliferación de la IA.