El impulso tecnofinanciero podría prolongarse al 2025

Se ha generado confianza en torno a la tecnología financiera después de un periodo desafiante, y creemos que varias tendencias seculares convergentes apuntan a una perspectiva favorable para 2025. El fuerte gasto de consumo, respaldado por el descenso de la inflación y un mercado laboral sólido, lleva a una tendencia creciente en cuando al volumen de pagos para los proveedores de soluciones financieras digitales. Las empresas de tecnología financiera también han utilizado la caída posterior a la COVID para afinar sus nóminas y ser más eficientes. La innovación de productos y la integración más profunda de las ofertas de criptomonedas e inteligencia artificial (IA) han aumentado los ingresos promedio que las plataformas líderes obtienen por usuario. La postura favorable hacia las criptomonedas de la administración entrante de EE. UU. podría acelerar aún más la innovación. Además, la actividad crediticia muestra signos de recuperación con tasas de interés a la baja. Al ver el panorama general, creemos que el tema de la tecnología financiera representa una buena oportunidad para los inversionistas que puedan estar buscando crecimiento a precios razonables.

Conclusiones principales

- Las empresas de tecnología financiera están estabilizando los ingresos y mejorando la rentabilidad a través de esfuerzos disciplinados de reducción de costos, innovación de productos y expansión internacional.

- La adopción global de superaplicaciones de tecnología financiera está aumentando gracias a la incorporación de nuevos productos, como es el caso de las integraciones de criptomonedas e IA.

- Los procesadores de pagos y los prestamistas digitales se están beneficiando de un fuerte gasto de consumo y de un entorno de tasas en mejora, mientras que el impulso de los activos digitales crece junto con un mayor interés institucional y el potencial de políticas favorables hacia las criptomonedas.

Mejora de las perspectivas de ingresos y beneficios, con ayuda de la innovación de productos y la reducción de costos

Los ingresos globales de tecnología financiera superaron los 320 000 millones de USD en 2023, lo cual marca un crecimiento interanual del 14 %. Excluidas las empresas de criptomonedas y expuestas a China, el crecimiento de los ingresos de las tecnofinancieras fue del 21 % interanual, lo que indica una captación mucho más sólida en las categorías principales y los principales mercados, incluidos los Estados Unidos.1 Las proyecciones indican que el crecimiento puede acelerarse en 2025, respaldado por una inflación más baja y tasas de interés más bajas.2 Para 2030, se espera que el mercado tecnofinanciero crezca cerca de cinco veces, con 1,5 billones de USD en ingresos, lo que augura una senda sostenible para el crecimiento.3

Las medidas de reducción de costos implementadas en los últimos años para abordar las preocupaciones de los inversionistas sobre la rentabilidad y el flujo de caja en un entorno de tasas de interés altas están comenzando a asentarse e impulsar las perspectivas de beneficios en general. Por ejemplo, en el T3 de 2024, PayPal rindió mejores resultados en dólares de margen de transacciones (transaction margin dollar, TMD) y aumentó sus perspectivas de TMD del ejercicio fiscal (EF) 2024 y ganancias ajustadas por acción (GAA). 4Se esperan ganancias de GAA más sólidas para la mayoría de los procesadores y facilitadores de pagos en 2024.

Las plataformas tecnofinancieras más incipientes, como Affirm y SoFi, han alcanzado o están progresando hacia la rentabilidad, gracias a que los posibles recortes de tasas adicionales que se avecinan servirán como catalizador. En su Suplemento de ganancias del T1 del EF 2025, Affirm informó un crecimiento de las transacciones del 45 % interanual, con transacciones por cliente activo que alcanzaron una cifra histórica de 5.1.5 Además, la compañía recientemente amplió su mercado objetivo total significativamente al lanzarse en el Reino Unido, su primera importante incursión internacional.6 En su informe de ganancias del T3 de 2024, SoFi informó 60,7 millones de USD en ganancias, un aumento en relación con los casi 267 millones de USD en pérdidas del mismo trimestre del año anterior.7

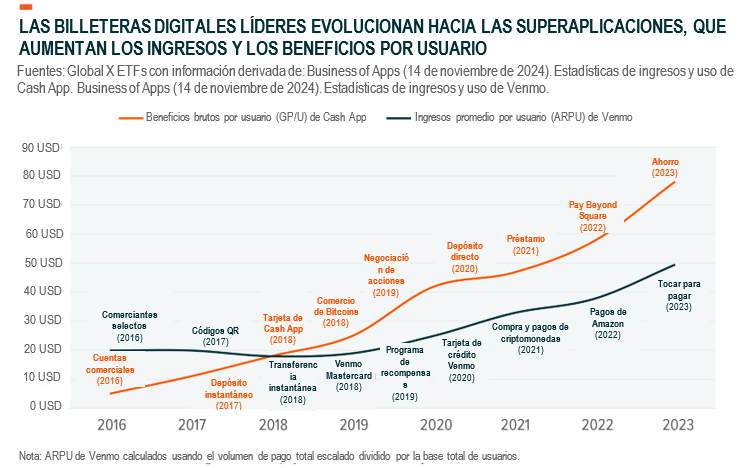

La interacción en todas las aplicaciones tecnofinancieras también sigue creciendo. A mediados de 2024, el uso global de aplicaciones tecnofinancieras aumentó más del 30 % y superó los 2000 millones de usuarios activos. 8 Las plataformas líderes en la categoría se posicionan cada vez más como superaplicaciones, con lo cual se consolida una gama de productos financieros dentro de una sola aplicación. Estas superaplicaciones de tecnología financiera están diseñadas para mejorar la monetización al transformar las interacciones de los usuarios en oportunidades de venta transversal para nuevos productos. Al ofrecer un conjunto diverso de servicios, crean un ecosistema integral diseñado no solo para impulsar la retención de usuarios, sino también para disuadir a la competencia, mejorando la lealtad del cliente a largo plazo y la preferencia por la plataforma.

Es probable que se abran canales de monetización adicionales para estas plataformas con la integración de IA y productos criptográficos. Es probable que la reciente acción positiva de los precios de las criptomonedas atraiga una mayor participación minorista, como en ciclos anteriores, lo cual representa un aumento en el flujo de dólares de comisiones para billeteras digitales. Bitcoin alcanzó un nuevo máximo histórico de 99 000 USD en noviembre de 2024, lo que podría estimular una mayor actividad de desarrollo.9 Además, la entrada de capital institucional en Bitcoin y Ethereum a través de ETF recientemente lanzados sigue suponiendo un fuerte viento a favor, capaz de catalizar los negocios institucionales de proveedores de servicios como Coinbase. Y la posibilidad de una regulación de activos digitales más amigable por parte de la nueva administración de EE. UU. también podría beneficiar al ecosistema en un plano más general.

Los procesadores de pagos se han beneficiado del gasto resiliente del consumidor

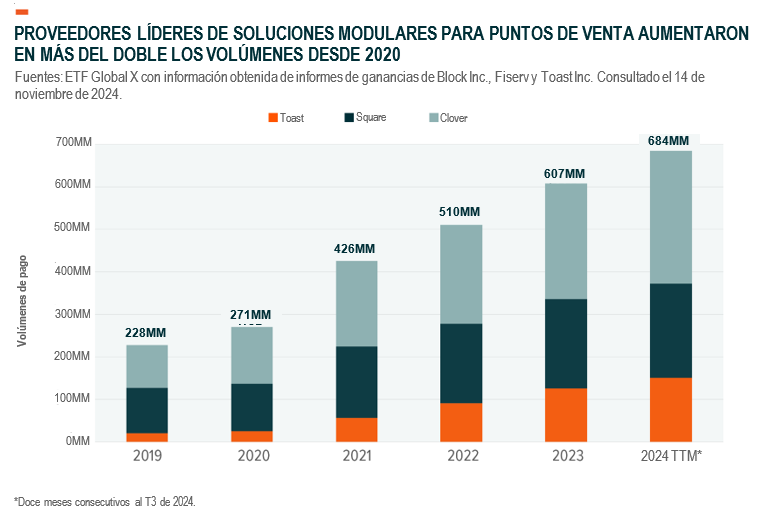

La dinámica estructural y competitiva sigue siendo sólida para los procesadores de pagos, que parecen estar bien posicionados gracias al gasto de consumo resiliente y al crecimiento de las transacciones. El índice mensual de pequeñas empresas de FiservÒ, que ofrece una visión detallada de las pequeñas empresas y la salud de los consumidores en los Estados Unidos, mostró que el gasto de los consumidores se mantuvo sólido en octubre de 2024, con aumentos saludables en las ventas totales y el tráfico peatonal. Las ventas de pequeñas empresas crecieron un 7,1 % interanual y un 3,7 % intermensual (mes a mes) y, por su parte, las transacciones crecieron un 8,8 % interanual y un 3 % intermensual.10 Habida cuenta de estas condiciones favorables, los resultados de las ganancias del T3 de 2024 de Fiserv mostraron tendencias comerciales saludables a través del crecimiento en sus servicios de pago principales, así como la solución modular de punto de venta (POS) Clover. Los ingresos totales crecieron un 7 % interanual, y los ingresos de Clover crecieron un 28 % interanual. Las proyecciones de ingresos para el ejercicio fiscal 2024 también aumentaron en el punto medio a un crecimiento del 7 al 8 %.11

Las instituciones financieras tradicionales compran cada vez más software de procesadores, porque es más rentable que construirlos internamente. El suministro de infraestructura de software a los bancos es un negocio lucrativo para los procesadores, y las interfaces de programación de aplicaciones (API) de estas empresas continúan permitiendo a los bancos, y prácticamente a cualquier empresa de software, ofrecer productos financieros digitales a sus clientes. Los tres grandes procesadores y proveedores de infraestructura, Fidelity National, Fiserv y Jack Henry, prestan servicios en conjunto a más del 70 % de los bancos y aproximadamente al 50 % de las cooperativas de ahorro y crédito en los Estados Unidos.12

Los negocios de pago de proveedores de soluciones de POS modulares muestran un crecimiento similar. En el T3, Square, que proporciona a las pequeñas empresas Square Terminal, informó un crecimiento interanual del 7,5 % en su negocio de procesamiento de pagos.13 En cuanto a Toast, que presta servicios a restaurantes y empresas de servicios, los volúmenes procesados en sus plataformas crecieron un 24 % en el T3.14

La reducción de las tasas puede estimular potencialmente los préstamos

Es probable que la actividad de los consumidores reciba otro impulso generado por la reducción en las tasas de interés, movimiento que va en beneficio de los prestamistas tecnofinancieros. En el T3 del 2024, LendingClub informó un crecimiento intermensual del 6 % y un crecimiento interanual del 27 % en las emisiones de préstamos con consumidores que buscan formas de combinar y pagar deudas.15 El volumen total de emisiones del segmento de préstamos de SoFi aumentó un 23 % interanual en el T3, impulsado por la creciente demanda de préstamos personales y el crecimiento estable en las emisiones de préstamos estudiantiles y créditos hipotecarios.16 La empresa también aumentó su proyección de ingresos netos ajustados para todo el año 2024 en 85 millones de USD. Esta proyección supone que los ingresos por préstamos serán de al menos el 100 % de los niveles de 2023.17

El segmento de préstamos y software para pequeñas empresas experimenta tendencias similares. La Encuesta de préstamos para pequeñas empresas de la FDIC de 2024 indicó que casi la mitad de los bancos estadounidenses estaban utilizando o considerando utilizar tecnología financiera en sus operaciones de préstamos para pequeñas empresas.18 Intuit, que proporciona productos y servicios financieros en línea como QuickBooks, informó un aumento en los ingresos combinados de plataforma del 14 % a 12 500 millones de USD en su ejercicio fiscal 2024. Este total incluye el ecosistema en línea de pequeñas empresas y del grupo de trabajadores independiente, TurboTax Online y Credit Karma.19

Conclusión: la inversión en tecnología financiera recupera su brillo

La historia de la tecnología financiera ha mejorado significativamente, y las valuaciones siguen siendo favorables en comparación con su pico de 2021, lo que nos lleva a concluir que la dinámica de riesgo-recompensa en todo el ecosistema es atractiva a finales de año y para 2025. La mejora de los márgenes, la rentabilidad y el crecimiento de las ganancias para modelos de negocios ya probados, junto con el crecimiento continuo del gasto de consumo, respaldan una perspectiva positiva. Además, esperamos que el gasto se acelere durante el resto de 2024, impulsado por las fiestas y la creciente adopción de Compre Ahora, Pague Después (Buy Now Pay Later, BNPL). Otros recortes de tasas, que no es posible dar por sentado que ocurrirán, también podrían servir como catalizador para el tema. Por último, el compromiso de la nueva administración con reducir las restricciones normativas podría estimular una mayor adopción de activos digitales y resultaría beneficioso para el tema.