Estrategias de collar de opciones como herramienta de gestión de riesgos

La “aversión al riesgo” sigue siendo un sentimiento predominante en 2023 después de los notables descensos en los mercados de renta fija y renta variable en 2022. Hasta el primer trimestre de 2023, los flujos hacia los ETF de renta fija cotizados en EE. UU. duplicaron a sus contrapartes de ETF de renta variable, tal vez como resultado de que los inversionistas buscan reducir las betas de renta variable y los niveles de riesgo dentro de sus carteras.1 Dentro del mercado de los ETF, otra forma en que los inversionistas pueden modificar potencialmente el riesgo sistemático en su cartera es implementando una estrategia de opciones defensivas en un activo o índice, como un collar de opciones. En este artículo, destacamos el crecimiento de este tipo de estrategia en el mercado de ETF de EE. UU. y exploramos diferentes estilos de implementación potencial.

Conclusiones clave

- Esperamos que el crecimiento de las estrategias de collar de opciones en los ETF continúe a medida que los inversionistas prioricen la gestión de riesgos en medio de estas difíciles condiciones de mercado.

- Las estrategias de collar de opciones para la apreciación del capital pueden construirse de diversas maneras, lo que conduce a compensaciones de riesgo y rendimiento con marcadas diferencias, las cuales deben evaluarse en función de los objetivos del inversionista.

- Los costos de las primas para las estrategias de collar pueden ajustarse en función de las preferencias respecto al nivel de exposición al riesgo de cola y el potencial alcista deseado. En esta publicación, evaluamos dos estrategias de collar comunes, collares de débito neto y collares de diferencial de venta de costo cero, para mostrar los perfiles de cada una.

Las estrategias de collar de opciones en los ETF ganan popularidad

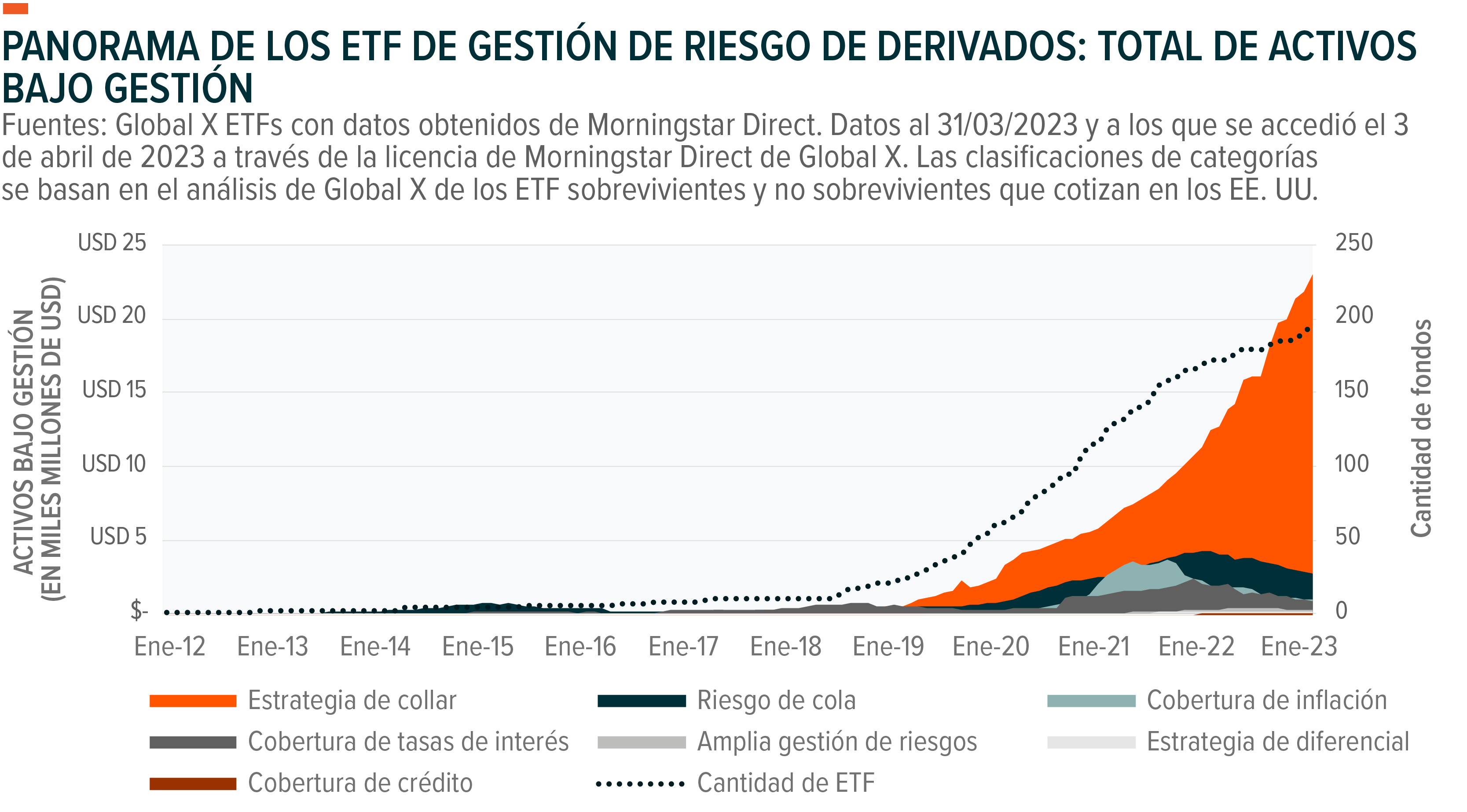

Las estrategias de collar involucran la creación de resultados de rendimiento de rango limitado, a menudo a través de la combinación de una posición corta de opción de compra con una posición larga de opción de venta. Entre las estrategias de gestión de riesgos basadas en derivados, las estrategias de collar han tenido la mayor acogida entre los inversionistas. Los activos bajo administración (Assets Under Management, AUM) para las estrategias de collar de opciones en el catálogo de ETF sumaron en total 23 000 millones USD a fines de marzo de 2023, seguidos de estrategias de riesgo de cola, una estrategia basada en derivados que busca proporcionar una cobertura contra pérdidas bajistas significativas en un activo elegido, con solo 2700 millones USD.2 Históricamente, se han utilizado estrategias de collar para administrar las beta de renta fija o renta variable de manera más eficiente al sacrificar un nivel de participación alcista en el activo o índice de referencia con el objetivo de revalorización del capital o potencial de ingresos.

En el actual entorno de aversión al riesgo del mercado, los inversionistas están comenzando a inclinarse más que nunca hacia estas estrategias. El siguiente gráfico muestra que desde enero de 2022 hasta enero de 2023 los activos se duplicaron en este segmento del ecosistema de ETF. En nuestra opinión, este crecimiento sugiere que los inversionistas están cada vez más cómodos con el acceso al mercado de opciones en un esfuerzo por lograr un nivel más definido de riesgo y recompensa.

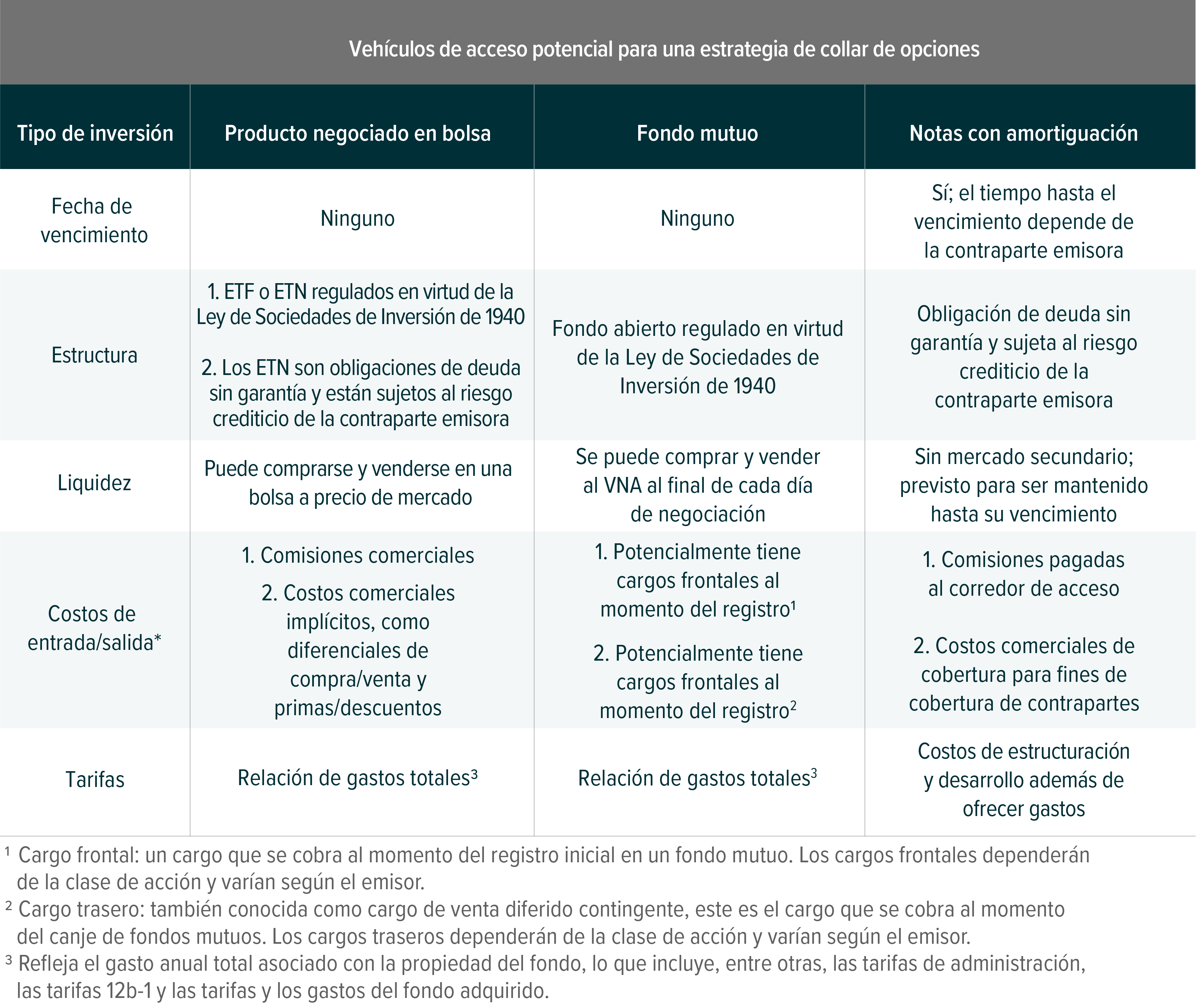

Históricamente, los fondos y productos basados en derivados se han implementado en vehículos de inversión que no son ETF. Los fondos mutuos, además de los pagarés amortizados, un tipo de producto estructurado emitido por un banco grande, tienen un historial más largo dentro de este segmento del sector de gestión de activos. Los emisores de ETF han lanzado recientemente estrategias similares, en gran medida en los últimos 5 años, para proporcionar a los inversionistas otra vía de acceso al mercado de opciones.

No todas las estrategias de collar para la apreciación del capital están estructuradas de la misma manera

Las estrategias de collar pueden crearse con diferentes combinaciones de opciones de compra y opciones de venta para proporcionar una exposición específica. Las consideraciones clave al implementar o invertir en un vehículo de inversión con dicha estrategia incluyen el precio de ejercicio, el plazo de vencimiento y el activo de referencia de las opciones utilizadas.

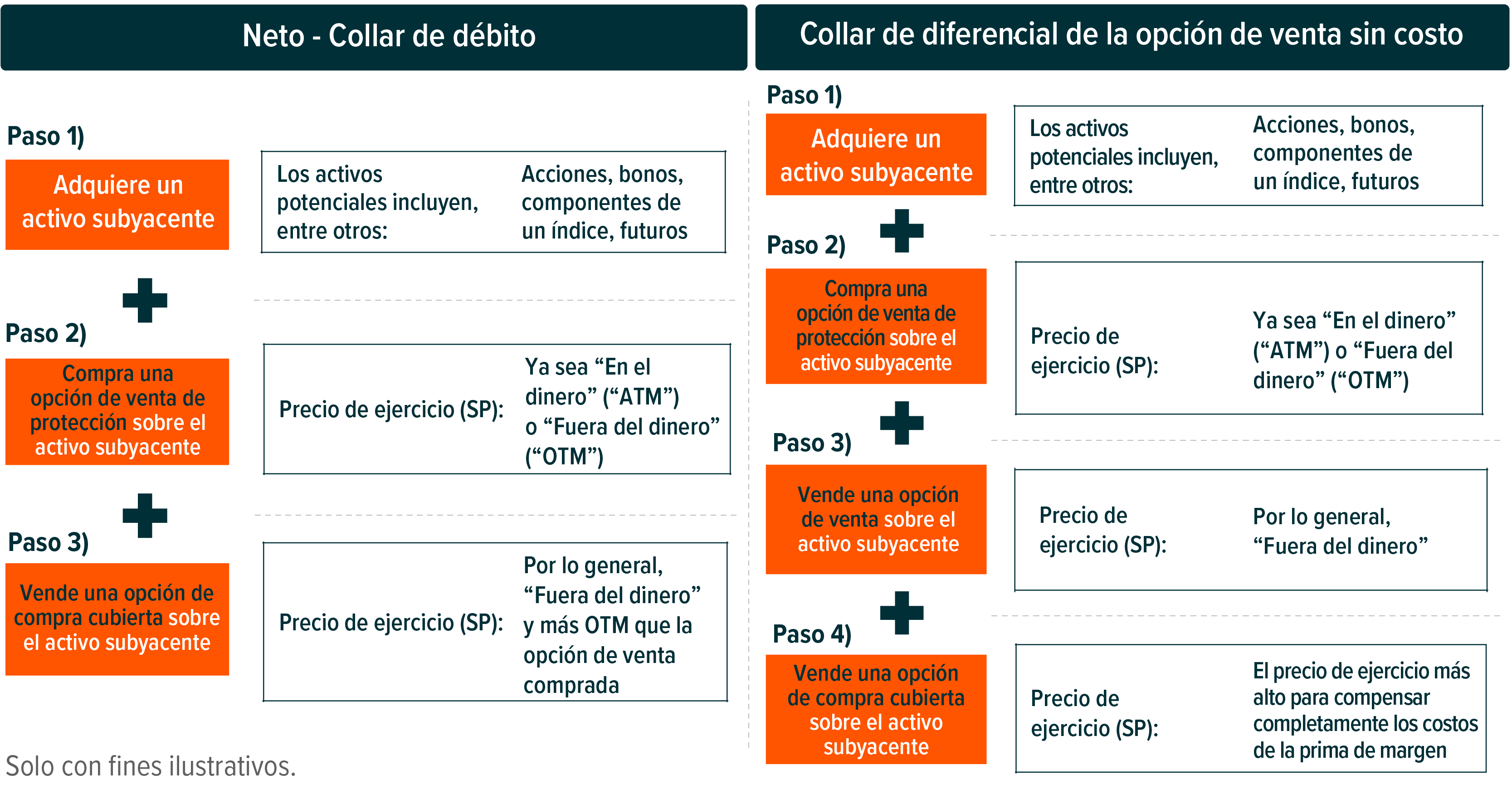

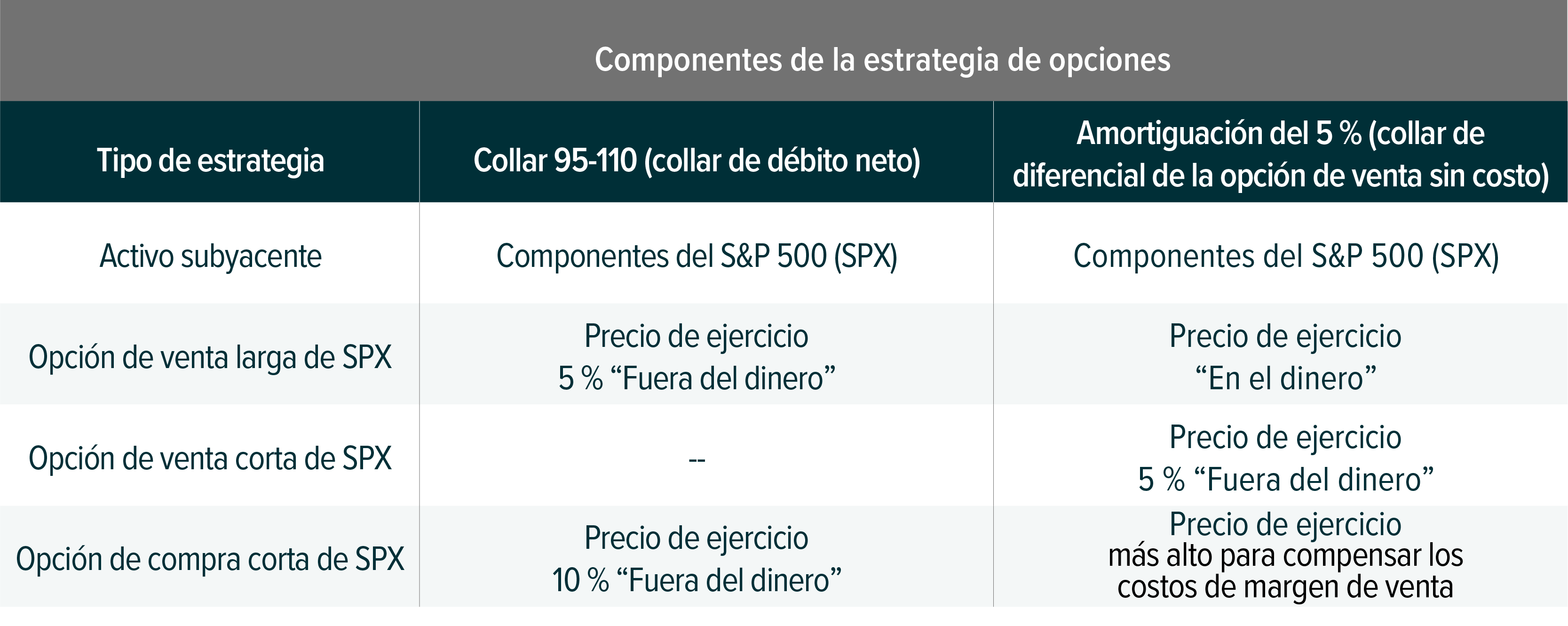

Si bien hay numerosas maneras de implementar estrategias de collar, analizaremos dos de ellas. Un tipo de collar de opciones es una estrategia de collar de débito neto, que busca establecer un piso, o pérdida máxima, sobre un activo de referencia específico. Otra iteración de un collar de opciones es un collar de diferencial de venta de costo cero, una estrategia de opciones que busca proporcionar un amortiguador, mas no un piso, en caso de caída del activo de referencia, con lo cual el inversionista está protegido para un nivel específico de caída del activo de referencia. Ambos se construyen combinando opciones de compra y opciones de venta de una manera diferente. Una diferencia clave entre un collar de débito neto y un collar de diferencial de venta de costo cero es que, como su nombre lo indica, los collares de débito neto implican un desembolso con costo de prima neto que deben implementar los inversionistas, mientras que los collares de costo cero están diseñados para no tener un desembolso con costo de prima neto.

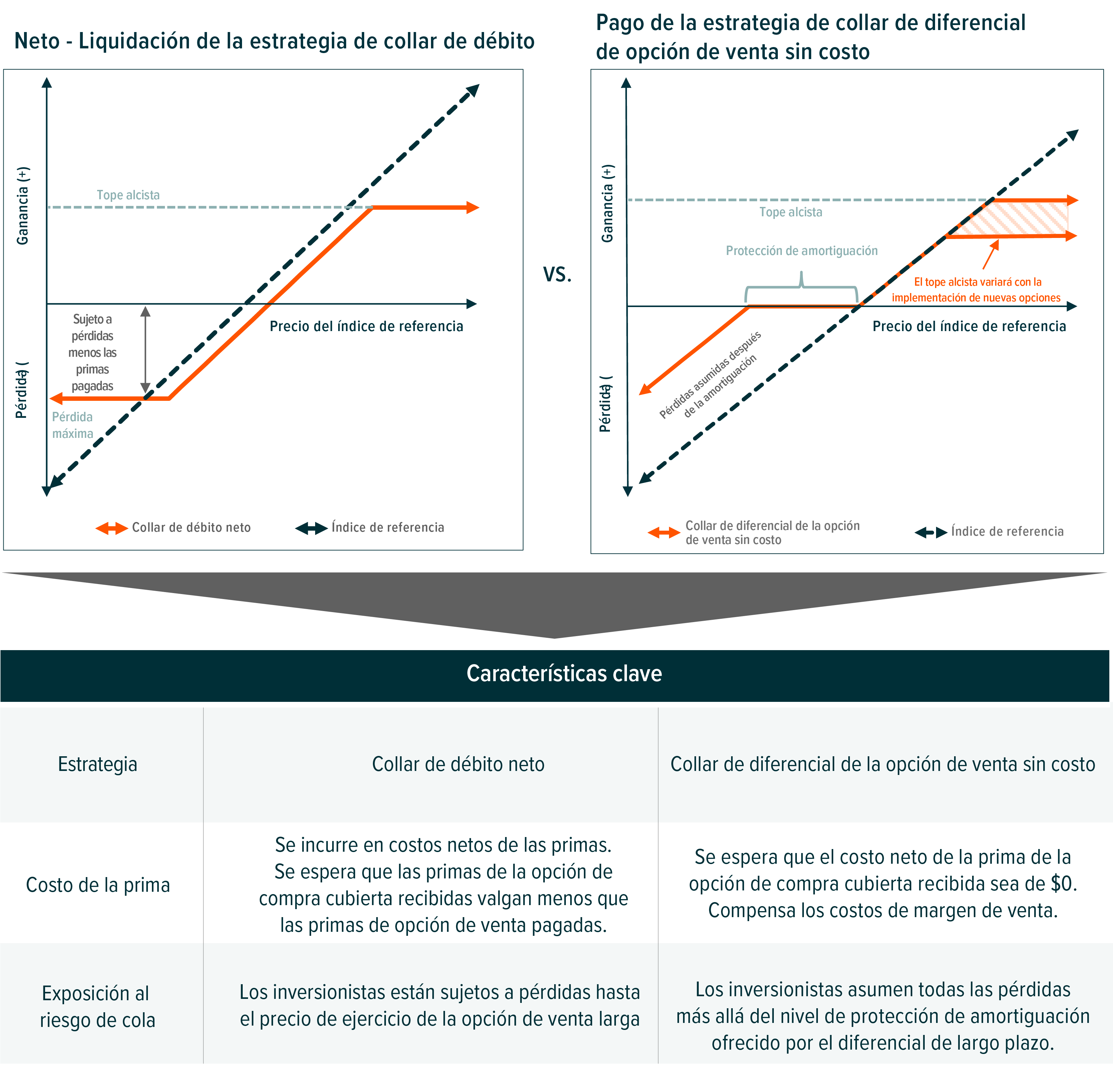

En lo que respecta a los collares de débito neto, el costo de la prima cada vez que se inician nuevas posiciones de opciones se deriva del hecho de que las primas recibidas de la venta de la opción de compra no compensan plenamente los costos de la opción de venta comprada. Sin embargo, al implementar este tipo de collar, si la superposición de opciones se mantiene hasta que venzan las opciones, existe una pérdida máxima en el activo de referencia menos cualquier prima pagada para la construcción de la estrategia. Este piso puede ayudar a aminorar algunos riesgos de cola en una cartera.

Los inversionistas de collar de diferencial de venta de costo cero reciben protección de amortiguación en relación con el activo de referencia y asumen cualquier pérdida más allá del precio de ejercicio de la opción de venta vendida. Sin embargo, dado que la estrategia está diseñada para celebrar contratos que den como resultado primas de cero neto, el precio de ejercicio de la opción de compra (y por lo tanto el tope alcista) variará según cada opción restablecida.

Un ejemplo de estrategia de collar demuestra compensaciones de riesgo y recompensa

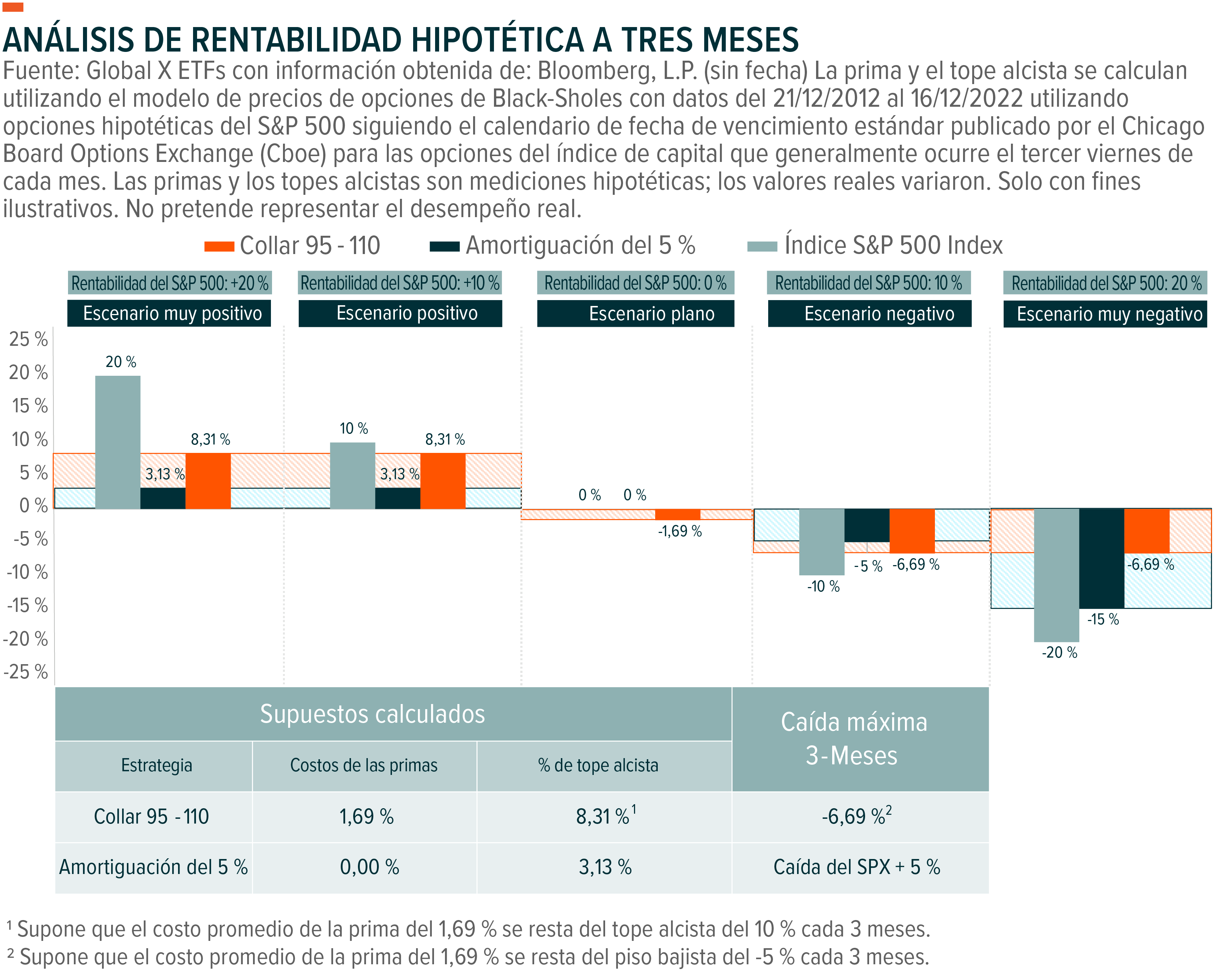

Para demostrar las características clave de cada una de las estrategias de collar de opciones mencionadas anteriormente, mostramos un análisis de escenario hipotético con un ejemplo de cada una. El collar hipotético de débito neto es propietario de los componentes del S&P 500 (SPX) mientras compra una opción de venta “fuera del dinero” (out-of-the-money, “OTM”) del 5 % y vende una opción de compra cubierta OTM del 10 %. El otro tipo también es propietario de los componentes del SPX mientras vende una opción de compra cubierta al precio de ejercicio más alto posible para compensar los costos del diferencial de venta establecido del 5 %. Los resultados finales demuestran cómo términos como “amortiguador” y “piso” no significan lo mismo y es probable que haya resultados diferenciados de inversión.

Mostramos los resultados a continuación y detallamos los impactos de los componentes de las opciones de cada estrategia. Las suposiciones, sobre las que se calculan algunos de estos, son las siguientes:

- Para el collar 95-110, el costo de la prima neta promedio calculado es del 1,69 %.3 Por lo tanto, tenemos en cuenta estos costos de la prima al calcular el máximo ascenso y el máximo descenso. Las primas variarán en función de las condiciones del mercado.

- En una estrategia de amortiguación del 5 %, el tope alcista promedio calculada es del 3,13 %.4 El tope alcista variará según las condiciones del mercado.

- Suponemos que ambas estrategias utilizan las opciones del índice S&P 500 (SPX) con un tiempo hasta el vencimiento de tres meses, y negocian sus carteras de opciones el tercer viernes de cada tres meses.

- Los rendimientos del S&P 500 son durante el mismo período de tres meses que los términos de las opciones.

- No se recibieron dividendos de los integrantes del S&P 500.

Escenarios muy positivos (SPX +20 %) y positivos (SPX +10 %): en un mercado alcista del S&P 500, en función de estos escenarios positivos, la estrategia del collar 95-110 puede soportar un nivel más alto de alza, en relación con la estrategia de amortiguación del 5 %, debido a que tiene un tope alcista más alto desde el inicio del contrato menos las primas pagadas. Es probable que la volatilidad implícita caiga durante los mercados alcistas de renta variable, lo que posiblemente termine por reducir los costos de las primas para ambas estrategias de collar. Sin embargo, con antecedentes de topes alcistas promedio más pequeños, es posible que la estrategia de amortiguación del 5 % no pueda proporcionar el mismo nivel de participación alcista.

Escenario plano (SPX 0 %): cuando el índice S&P 500 es plano, se espera que la estrategia de amortiguación del 5 %, además del índice de referencia, tenga un rendimiento superior a la del collar 95-110 debido a la diferencia de costo de la prima. Por lo general, cuanto más cerca esté el precio de ejercicio del contrato vendido al nivel de precio del activo al inicio del contrato, mayor será el potencial de una prima más alta. Dado que el collar 95-110 vende una opción de compra más OTM que la opción de venta comprada, siempre se espera que incurra en un costo de prima, lo que disminuye los rendimientos.

Escenario negativo (SPX -10 %): Se espera que la estrategia de amortiguación del 5 % supere a una estrategia de collar 95-110 si el índice de referencia disminuye modestamente debido a la diferencia de costo de la prima. En este escenario, el S&P 500 cayó -10 %. Esto fue suficiente para que el collar 95-110 superara al S&P 500; sin embargo, la estrategia tuvo un rendimiento inferior al de la estrategia de amortiguación del 5 % debido a los costos de las primas.

Escenario muy negativo (SPX -20 %): Sin embargo, durante caídas drásticas del mercado, cuando el S&P 500 se mueve sustancialmente más allá de la protección de amortiguación ofrecida por la estrategia de amortiguación del 5 %, se espera que la estrategia de collar 95-110 tenga un rendimiento superior debido al piso proporcionado por su posición larga de opción de venta. Esto demuestra el mayor nivel de riesgo de cola asociado con una estrategia de collar de diferencial de venta de costo cero. También se espera que aumente la volatilidad implícita. Si esto también coincide con el aumento de la demanda de opciones de venta en relación con las opciones de compra, se esperan mayores costos de primas de débito neto para una estrategia de collar 95-110; sin embargo, el costo adicional puede valer la pena en relación con el collar de diferencial de venta de costo cero implementado por la estrategia de amortiguación del 5 %.

Conclusión: el sector de ETF ofrece capacidades convincentes de gestión de riesgos

Los ETF que cotizan en bolsa en EE. UU. tienen 6,93 billones USD en su total de activos bajo gestión, y a medida que este mercado se expande, continúa ofreciendo a los inversionistas nuevas formas de ayudarles a gestionar el riesgo, buscar un nivel de revalorización del capital, o ambos.5 Las estrategias basadas en derivados son parte de este crecimiento, ya que el aumento de las estrategias de collar desempeña un papel importante. El hecho de que los inversionistas puedan implementar estrategias de opciones con ETF indica el crecimiento del sector. Sin embargo, en el marco de estas estrategias más prevalentes, es importante que los inversionistas comprendan tanto los posibles beneficios como los riesgos de las estrategias de opciones adaptadas para la apreciación del capital y los perfiles de rendimiento limitado.