La industria mundial de hidrógeno de bajo carbono está tomando impulso

El mercado del hidrógeno de bajo carbono está creciendo rápidamente a medida que el respaldo de las políticas gubernamentales se intensifica y la producción se amplía para ayudar a mitigar el cambio climático. El hidrógeno de bajo carbono, en particular el hidrógeno verde y azul, puede utilizarse para descarbonizar una variedad de actividades difíciles de electrificar, como calefacción, refinación, producción de fertilizantes y transporte. Con tal versatilidad, hacia el final de la década, se espera que el hidrógeno de bajo carbono represente alrededor del 25% de la producción total de hidrógeno, un aumento significativo desde menos del 1% en los últimos años1. En el proceso, anticipamos que la adopción del hidrógeno de bajo carbono creará oportunidades de inversión atractivas en toda la cadena de valor del hidrógeno y las industrias relacionadas.

Conclusiones clave

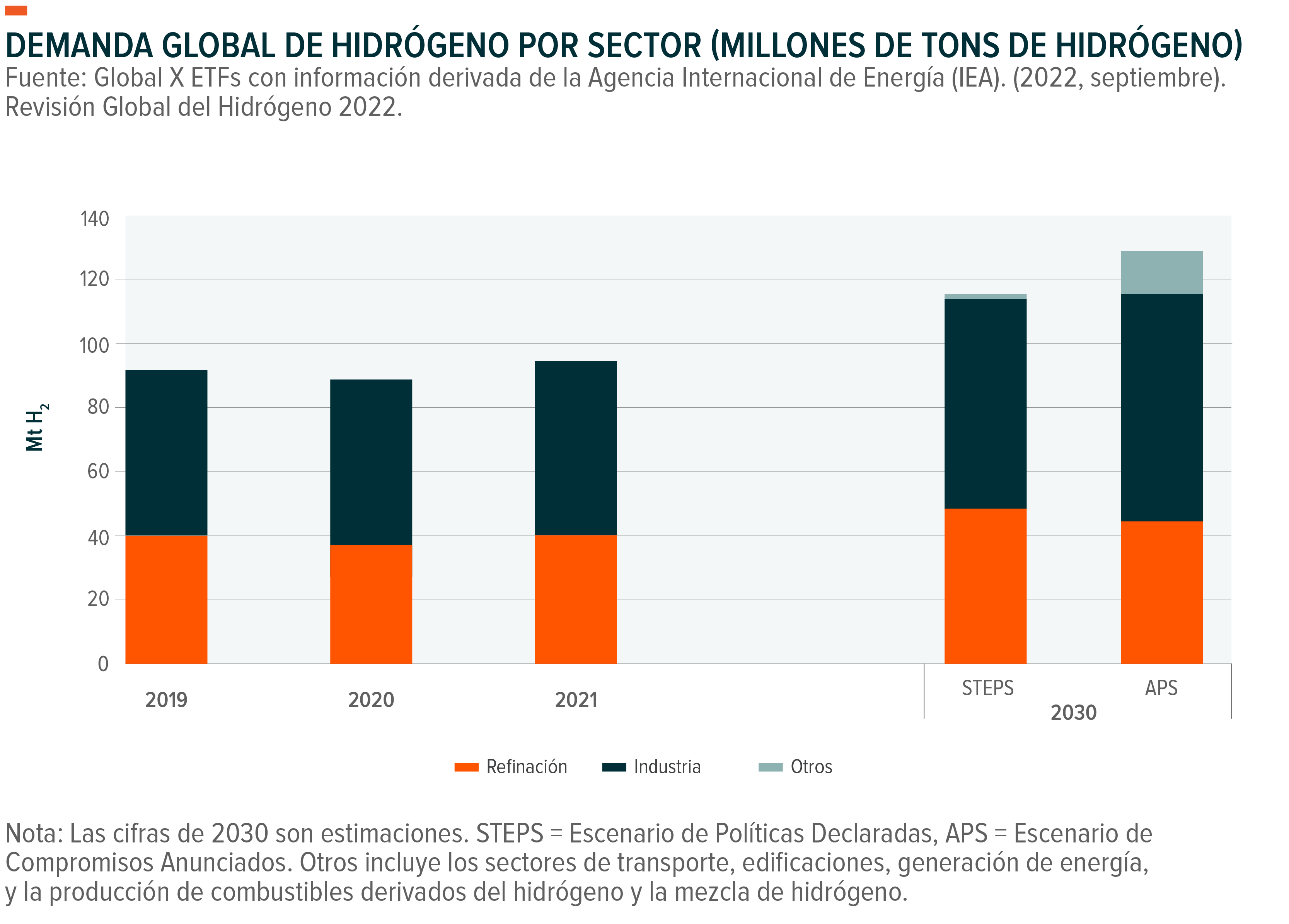

- Se prevé que la demanda global de hidrógeno aumente de 94 millones de toneladas (mt) en 2021 a 115-130 mt para el año 2030, impulsada por el creciente empleo del hidrógeno como una estrategia para disminuir las emisiones de gases de efecto invernadero2.

- El desarrollo del pipeline de proyectos de hidrógeno de bajo carbono está avanzando rápidamente debido al creciente enfoque en la producción de hidrógeno verde y azul, así como a la creación de hubs ubicados estratégicamente.

- A medida que el mercado de hidrógeno de bajo carbono se expande, prevemos que se beneficiarán empresas dedicadas a la fabricación de electrolizadores, la producción de celdas de combustible y el desarrollo de energías renovables.

Alcanzar emisiones netas cero requiere soluciones de hidrógeno de bajo carbono

El hidrógeno tiene un inmenso potencial como portador de energía sostenible debido a que es tres veces más denso en energía que la gasolina y proporciona energía sin emisiones directas3,4. Además, lo que distingue al hidrógeno de otras fuentes de combustible como el gas natural es que los métodos de producción de hidrógeno pueden ser amistosos con medio ambiente. En particular, el hidrógeno verde de cero emisiones se produce mediante electrolizadores alimentados por energía renovable. El hidrógeno azul de bajas emisiones se produce a través de un proceso de reformado de metano con captura, utilización y almacenamiento de carbono (CCUS).

Considerando los compromisos climáticos actuales de los gobiernos, la Agencia Internacional de Energía (AIE) pronostica que la demanda total de hidrógeno podría aumentar casi un 40% y alcanzar los 130 millones de toneladas para 20305. La producción de hidrógeno de bajo carbono podría satisfacer más de una cuarta parte de esta demanda6. Sin embargo, para cumplir con los objetivos de emisiones netas cero a nivel mundial para 2050, la demanda global de hidrógeno y la producción de hidrógeno de bajo carbono deben acelerarse. En un escenario de emisiones netas cero, la demanda de hidrógeno debe alcanzar los 180 millones de toneladas para 2030, con más de la mitad suministrada por hidrógeno verde y azul7.

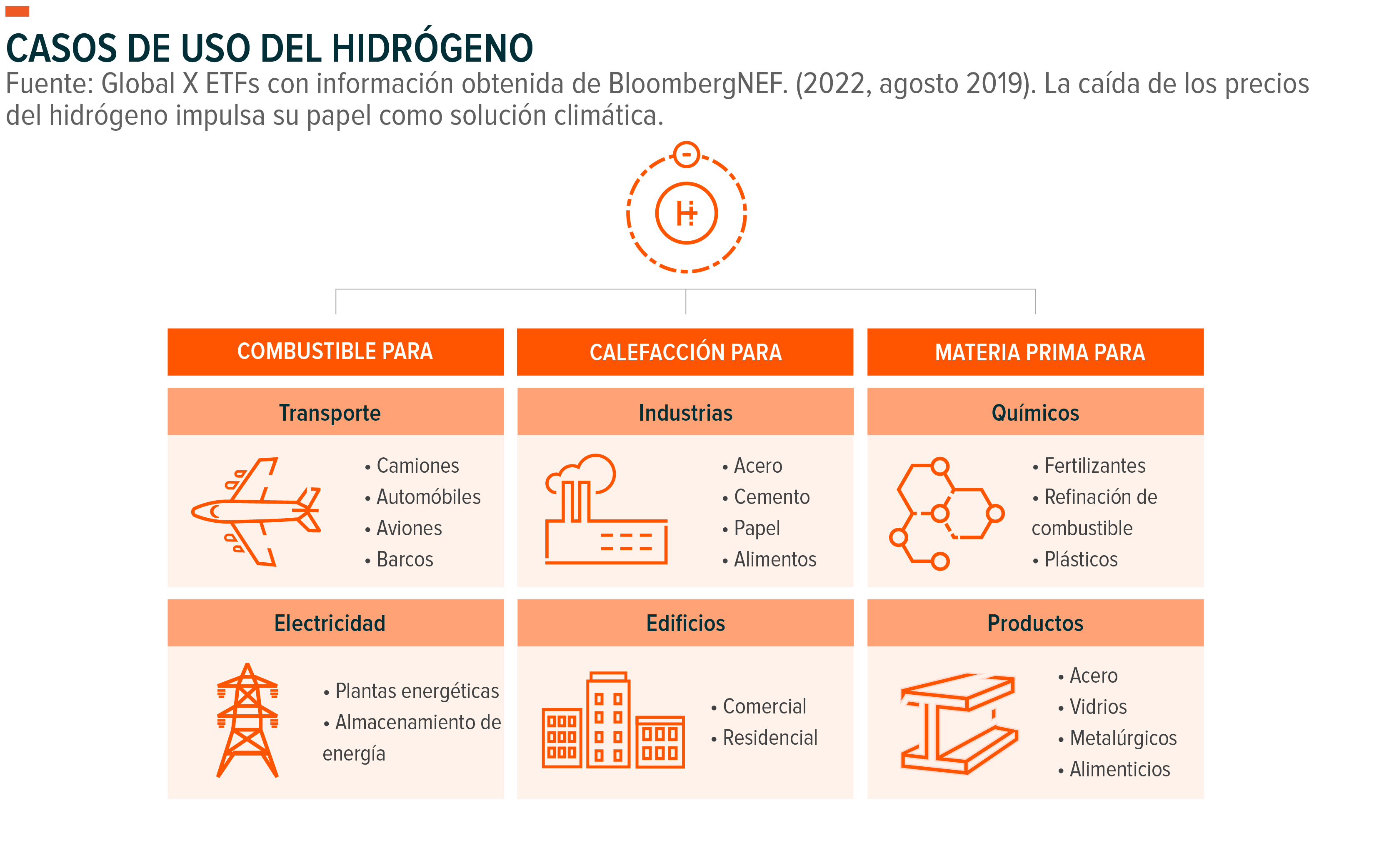

Se anticipa que la necesidad de hidrógeno surgirá de diversas aplicaciones. En la actualidad, se utiliza principalmente como insumo en procesos industriales como la refinación petroquímica y la producción de fertilizantes de amoníaco. El hidrógeno de baja emisión de carbono puede emplearse para reducir las emisiones en estas actividades y generar productos químicos adicionales, así como materiales como acero sostenible y plásticos. Para el acero verde, se prevé que la producción de hidrógeno de bajo carbono crezca de menos de 0.2 millones de toneladas en 2022 a casi 1.8 millones de toneladas para 20308.

En el sector del transporte, esperamos que el mayor potencial del hidrógeno sea la descarbonización del transporte de larga distancia y la industria pesada. En el sector eléctrico, está aumentando el impulso para la mezcla de hidrógeno en la infraestructura existente del sistema de energía y su uso como solución de almacenamiento de energía a largo plazo. Este gas también presenta una vía para descarbonizar los sistemas de calefacción en edificios industriales, comerciales y residenciales.

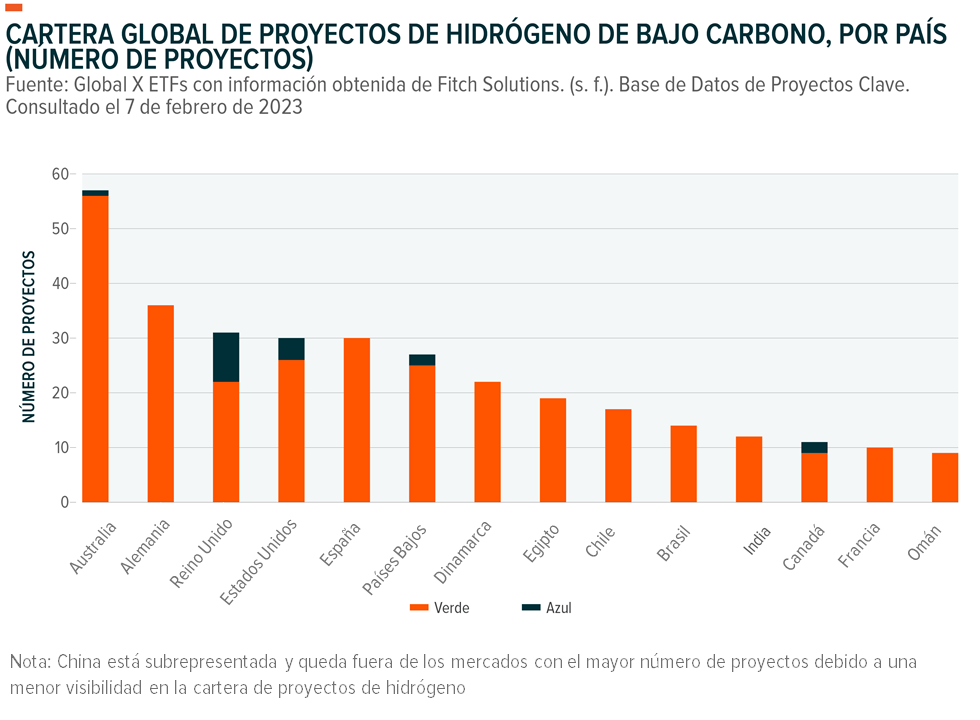

El desarrollo global de proyectos comienza a concretarse, destacando los centros de hidrógeno

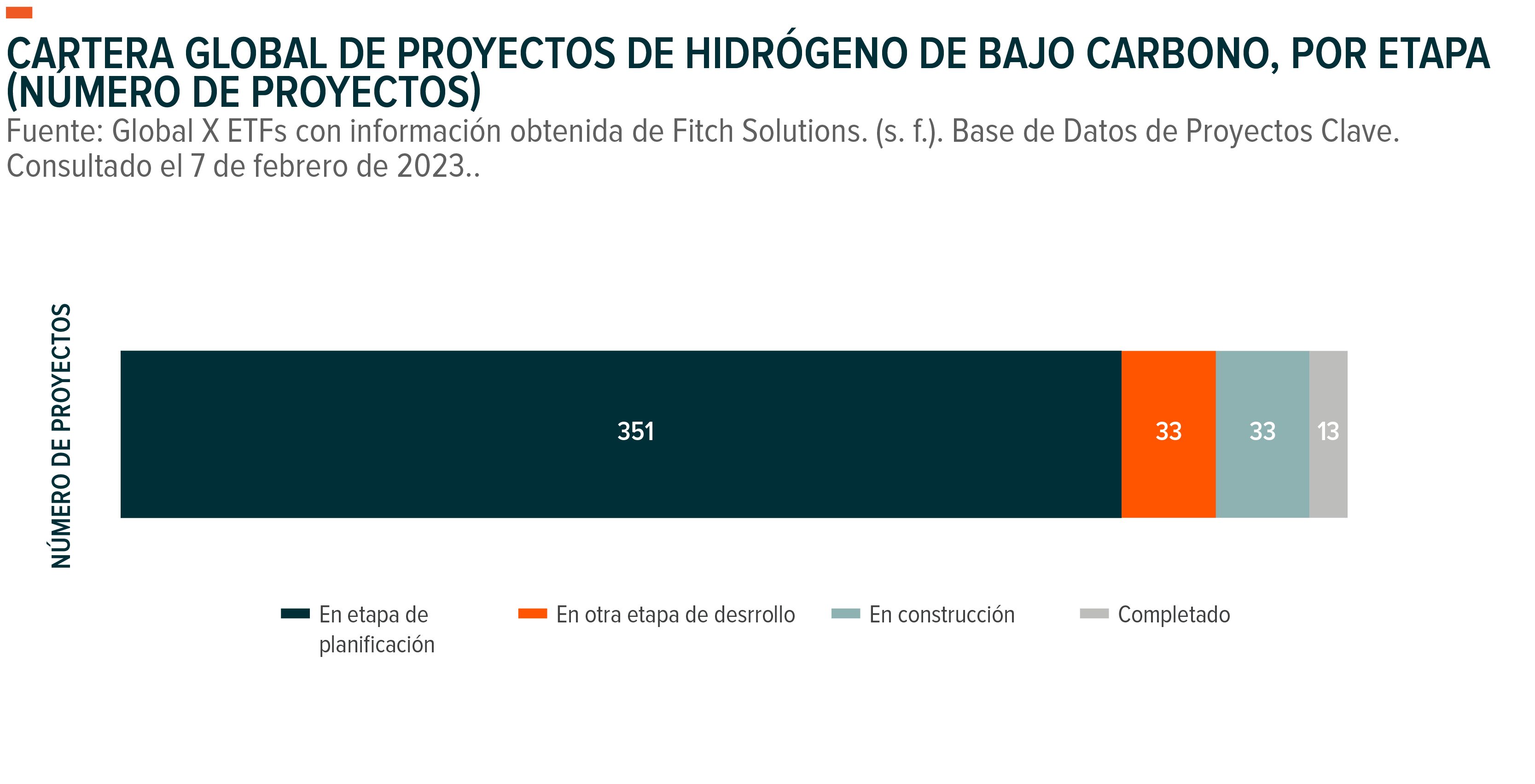

Según una estimación, para febrero de 2023, estaban en marcha más de 415 proyectos de hidrógeno de bajo carbono a gran escala en todo el mundo9. Seis meses antes, la cartera de proyectos sumaba aproximadamente solo 320 proyectos, lo que indica el continuo y rápido ritmo de planificación de proyectos10. Los proyectos de hidrógeno verde representan el 95% de la cartera de proyectos de bajo carbono, aunque también existen varios proyectos notables de hidrógeno azul11.

El desarrollo global de proyectos comienza a concretarse, destacando los centros de hidrógeno

Según una estimación, para febrero de 2023, estaban en marcha más de 415 proyectos de hidrógeno de bajo carbono a gran escala en todo el mundo9. Seis meses antes, la cartera de proyectos sumaba aproximadamente solo 320 proyectos, lo que indica el continuo y rápido ritmo de planificación de proyectos10. Los proyectos de hidrógeno verde representan el 95% de la cartera de proyectos de bajo carbono, aunque también existen varios proyectos notables de hidrógeno azul11.

Una tendencia que se observa comúnmente en la cartera global de proyectos es la atención centrada en los hubs de hidrógeno, los cuales anticipamos que jugarán un papel crucial en acelerar el desarrollo dentro de la industria mundial de hidrógeno limpio. Un centro de hidrógeno puede definirse como un área que incluye la producción local, la demanda y la infraestructura de transporte y almacenamiento conectiva de este gas, todo en estrecha proximidad entre sí16.

Es probable que el desarrollo de estos proyectos se concentre principalmente en áreas con altos niveles de actividades industriales y transporte que dependan de gas natural y diésel. Los posibles beneficios de esta estrategia de desarrollo incluyen minimizar la necesidad de infraestructura de apoyo, reducir los desafíos en torno al transporte y almacenamiento, y construir una fuerza laboral robusta en el ámbito del hidrógeno. Eventualmente, estos centros probablemente constituirán la base de redes nacionales y, eventualmente, globales de hidrógeno de bajo carbono.

Por ejemplo, el Departamento de Energía de los Estados Unidos (DOE) tiene la intención de establecer 6-10 centros regionales de hidrógeno limpio en todo el país como parte de su programa H2Hubs de $7 mil millones. En el año 2022, un total de 79 grupos con proyectos presentaron solicitudes para el programa, con una suma de $60 mil millones en solicitudes de financiamiento federal y $150 mil millones en posibles inversiones de capital privado17. En diciembre de 2022, se alentó a 33 de esos grupos a presentar una solicitud completa, y se espera que los proyectos seleccionados sean notificados para el verano del hemisferio norte de 202318. Las ubicaciones de los centros de hidrógeno en consideración abarcan todas las principales regiones industriales del país19.

Aunque el DOE no planea revelar los proyectos preseleccionados para la ronda final, varias empresas anunciaron su estatus. Entre las empresas alentadas a presentar solicitudes para la ronda final se encuentran Plug Power, Total Energies, GE, Shell, Xcel Energy, Dominion Energy, Avangrid, Siemens, Sempra Infrastructure, Toyota, Bloom Energy, Hyundai y Equinor20.

El ascenso del hidrógeno de bajo carbono presenta diversas oportunidades

Es probable que surjan oportunidades de crecimiento para empresas dedicadas al hidrógeno y las energías renovables a medida que se desarrolla el hidrógeno de bajo carbono. Por ejemplo, es probable que crezca la demanda de empresas centradas en la producción de hidrógeno verde y azul. Plug Power, líder en la producción de hidrógeno verde, está desarrollando activamente este tipo de proyectos en todo el mundo. Más recientemente, en febrero de 2023, la empresa anunció planes para colaborar en la implementación de un proyecto de hidrógeno verde a gran escala con Acconia Energía en Rocaforte, España 21. Air Products and Chemicals, el mayor productor mundial de hidrógeno gris con una red global de más de 100 plantas de hidrógeno, también tiene proyectos de hidrógeno verde a gran escala en desarrollo22,23.

Los fabricantes de equipos electrolizadores que producen hidrógeno verde, como Nel ASA, Bloom Energy, ITM Power y McPhy, también pueden beneficiarse. Nel ASA, por ejemplo, suministrará equipos electrolizadores a varios proyectos de hidrógeno verde a gran escala en toda Europa y los Estados Unidos. En enero de 2023, la compañía anunció un pedido de equipos electrolizadores de 40 megavatios (MW) de Statkraft, uno de los principales desarrolladores de energía renovable y proyectos de hidrógeno verde de Europa24. Para contextualizar, la capacidad global de electrolizadores podría alcanzar los 134,000 MW para 2030, frente a una estimación de 1,400 MW en 202225,26.

La producción de hidrógeno verde no es posible sin sistemas de energía renovable que alimenten los electrolizadores, lo que significa que es probable que haya aumentos significativos en la demanda y oportunidades de desarrollo para desarrolladores de energías renovables, fabricantes de equipos de energía renovable y servicios públicos enfocados en energías renovables. Según una estimación, entre 2022 y 2027, podrían dedicarse 50 GW de capacidad renovable a la producción de hidrógeno verde27. Muchos desarrolladores de energías renovables, fabricantes de equipos y servicios públicos ya están involucrados en proyectos de hidrógeno verde, incluyendo Ørsted, Vestas, Neoen, Engie, NextEra Energy y Northland Power28.

Además, a medida que aumenta el uso del hidrógeno en la industria del transporte, esperamos que los fabricantes de vehículos eléctricos de pila de combustible de hidrógeno (EV), como Hyzon Motors, Toyota y Hyster-Yale Materials, encuentren oportunidades de crecimiento. Los fabricantes de celdas de combustible también pueden beneficiarse del aumento en el uso de vehículos eléctricos de pila de combustible de hidrógeno y soluciones de energía y calefacción basadas en el hidrógeno. Entre los productores de celdas de combustible se encuentran Ballard Power Systems, Doosan Fuel Cell, Powercell Sweden, SFC Energy AG, AFC Energy y S-Fuelcell.

Conclusión: La capacidad del hidrógeno para adaptarse a diversas aplicaciones ofrece un atractivo argumento de inversión.

Esperamos que el hidrógeno de bajo carbono desempeñe un papel cada vez más destacado en la descarbonización de diversas industrias, como el transporte, la energía y la producción de productos químicos. El impulso reciente en la inversión tanto del sector público como privado es crucial para el crecimiento de la industria y el logro de los objetivos climáticos. Se estima que se necesitan $700 mil millones en inversiones en hidrógeno hasta 2030 para que el mundo se mantenga en línea con los objetivos de emisiones netas cero a mediados de siglo29. A medida que la industria madura con el tiempo, creemos que los inversores pueden encontrar oportunidades atractivas en un conjunto diverso de empresas que se vuelven fundamentales para la transición energética.