Las pequeñas capitalizaciones se posicionan para beneficiarse de las tasas decrecientes

Durante los últimos dos años, los inversionistas soportaron una mayor volatilidad que surgió luego de la serie de aumentos de tasas por parte de la Reserva Federal de los Estados Unidos (“la Reserva Federal”). En la reunión del Comité Federal de Mercado Abierto (Federal Open Market Committee, FOMC) de la Reserva Federal, que ocurrirá en los próximos días de julio, la pregunta inevitablemente será si este es el comienzo de un nuevo ciclo de recorte de tasas. Si bien la inflación persistente por encima del objetivo habitual del 2 % de la Reserva Federal probablemente evite cualquier acción monetaria significativa esta semana, el ojo del mercado sigue puesto en identificar clases de activos que se desempeñen bien durante los recortes de tasas. Algunos inversionistas pueden optar por extender su exposición a la duración con bonos a largo plazo que tienden a experimentar subidas de precios cuando las tasas bajan. Otros pueden esperar que la caída de las tasas de interés empuje las valuaciones de las empresas en crecimiento a sus máximos registrados en 2021. Las acciones de baja capitalización son una clase de activos a las que quizás valga la pena prestar atención en un entorno de tasas en descenso, ya que pueden beneficiarse directamente de tasas más bajas y condiciones financieras más flexibles.

Conclusiones clave

- En general, agrupamos todos los ciclos históricos de recorte de tasas, pero es un grupo heterogéneo de sucesos que, a menudo, provocan impactos exógenos que afectan la liquidez financiera y los rendimientos del mercado.

- Durante cada ciclo de recorte de tasas, se encuentran datos mixtos sobre los rendimientos. Se vuelve más significativo cuando se superpone al índice nacional de condiciones financieras, que puede contextualizar el rendimiento de las acciones de baja capitalización en diferentes periodos de tiempo.

- Después del recorte final de tasas de cada ciclo, el Russell 2000 Index mostró rendimientos generales más sólidos durante los periodos de 12 y 24 meses en comparación con los rendimientos promedio desde el inicio.

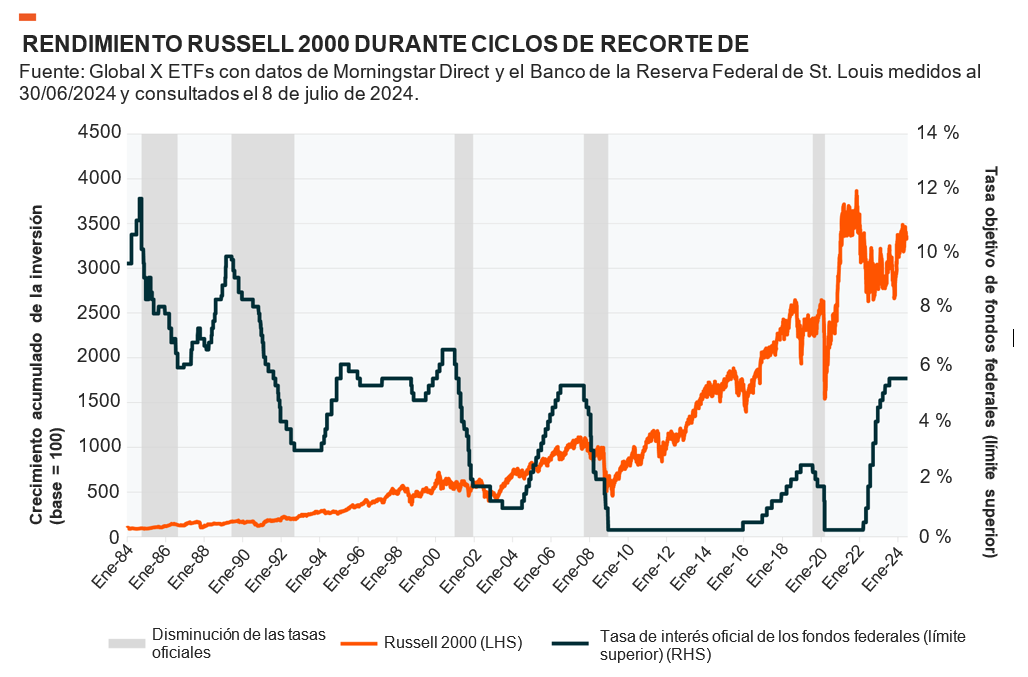

Contextualización de ciclos históricos de recortes de tasas

Desde el inicio del Russell 2000 a principios de 1984, la Reserva Federal ha realizado cinco ciclos identificables de recorte de tasas. Si bien a menudo se agrupan, tienden a ser menos comparables cuando se analizan con más detalle. Cada periodo se definió bajo un contexto único de eventos económicos, guerras, crisis financieras o incluso una pandemia. Las guerras y las pandemias representan los impactos exógenos, o externos, que tienden a ser más difíciles de predecir para la economía que los impactos endógenos o internos. Una excepción a la regla general sería la Gran Crisis Financiera. Fue un impacto endógeno que tomó al mundo por sorpresa. Este contexto demuestra la necesidad de examinar cada ciclo individualmente. Si medimos desde la fecha del primer recorte de tasa hasta el último, los periodos se clasifican de la siguiente manera:

- Del 02/10/1984 al 19/08/1986: el periodo de Paul Volcker como presidente de la Reserva Federal es para destacar por haber presidido la tasa de fondos federales más alta de la historia y que se alcanzó en 1980.1 Estas acciones se suscitaron en respuesta al periodo de la Gran Inflación desde mediados de 1960 hasta principios de 1980, con precios elevados para la energía y una política monetaria deficiente que impulsó el aumento de los precios al consumidor.2 Si bien los aumentos de tasas fueron efectivos para mitigar la inflación, Volcker recurrió a los recortes de las tasas para reducir la tensión sobre la economía.

- Del 05/06/1989 al 04/09/1992: en medio de la recesión de la Guerra del Golfo, la Reserva Federal recortó las tasas que pasaron de un máximo del 9,6 % a un 3 % para 1992.3 Si bien la Guerra del Golfo solo duró desde julio de 1990 hasta marzo de 1991, los hogares tardaron más en recuperarse, ya que, por ejemplo, la tasa de desempleo trepó al 7,8 % en junio de 1992.4

- Del 03/01/2001 al 11/12/2001: después de la explosión de la burbuja puntocom en 2001, la Reserva Federal comenzó a recortar las tasas sistemáticamente durante todo el año. El ritmo de los recortes de tasas se desaceleró después de la reunión del FOMC de junio hasta el ataque terrorista del 11 de septiembre. Esto exacerbó los problemas en la economía, lo que llevó a tres recortes consecutivos de 50 puntos básicos.5

- Del 18/09/2007 al 16/12/2008: después de una serie de aumentos en las tasas en 2005 y 2006, mientras la Reserva Federal intentaba enfriar la economía y la creciente burbuja inmobiliaria, los mercados experimentaron uno de los colapsos más importantes en la historia reciente con la Gran Crisis Financiera. La Reserva Federal recortó rápidamente las tasas en 2007 antes de disminuir cerca del 0% a fines de 2008.6

- Del 31/07/2019 al 16/03/2020: este recorte de tasas comenzó con un “ajuste de mitad de ciclo”, ya que había preocupación sobre la guerra comercial entre EE. UU. y China y sus efectos en la economía. Estos recortes se vieron eclipsados por aquellos derivados de la pandemia de la COVID-19, ya que la Reserva Federal recortó las tasas en 150 puntos básicos en el transcurso de dos semanas.7

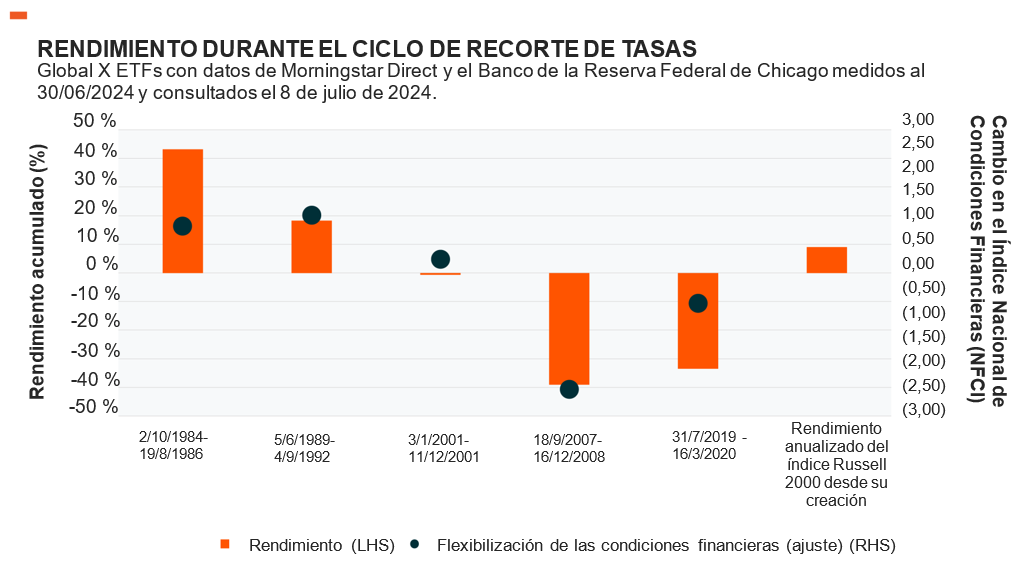

Cada uno de estos periodos derivó en eventos precipitantes únicos, así como distintos contextos macroeconómicos y geopolíticos. La gravedad de los recortes y el impacto directo en la inflación también variaron entre los ciclos. Para evaluar el impacto potencial de los recortes de tasas en las acciones de baja capitalización, es necesario superponer otra métrica que permita distinguir entre los periodos. Una forma de hacerlo es usar el índice nacional de condiciones financieras (National Financial Conditions Index, “NFCI”) para identificar periodos de condiciones financieras flexibles.

Las condiciones financieras pueden afectar los rendimientos de los instrumentos de baja capitalización

Las empresas de baja capitalización, en particular, se benefician de las condiciones financieras flexibles. Las empresas de alta capitalización suelen tener un mejor acceso a los mercados de capitales, relaciones con prestamistas para aprovechar el crédito renovable o cantidades significativas de efectivo en su balance general. Por ejemplo, el efectivo y los equivalentes de efectivo constituyeron el 11,5 % del total de activos de las empresas del índice Russell 1000 Index, que realiza un seguimiento de las empresas de alta capitalización, en comparación con el 7,4 % del Russell 2000 Index.8 Las empresas de baja capitalización tienden a depender más del financiamiento bancario, y la deuda a la que tienen acceso tiende a ser a corto plazo y a tasa variable.9 Los recortes de tasas podrían tener un impacto inmediato en sus resultados finales, ya que la deuda a tasa variable se ajustaría para reflejar la tasa de referencia más baja. Como beneficio adicional, las condiciones más flexibles y una mayor confianza en la economía podrían aumentar la disponibilidad de financiamiento. En el siguiente cuadro, se muestra cómo este impacto en 1984 y 1989 se destaca como ciclos de reducción de tasas en los que las condiciones financieras se relajaron. Es importante destacar estos ciclos porque generaron rendimientos positivos para el Russell 2000 Index, con un promedio anualizado del 13,2 %, en comparación con el promedio desde su concepción del 9,1 % y del -40,3 % en periodos de ajuste.10

Si bien EE. UU. se acerca potencialmente a los primeros recortes desde que la Reserva Federal comenzó a subir las tasas en 2022, es probable que se enfoque en los rendimientos anticipados durante el ciclo. A pesar de que las conversaciones generalmente se han centrado en los posibles impactos positivos sobre las valuaciones de los gigantes tecnológicos, no se analiza tanto el impacto que tienen los recortes aislados de las tasas para generar condiciones financieras más flexibles. Este impacto puede ser superado por factores exógenos como la pandemia de la COVID-19 en 2020 o la crisis financiera en 2008. Sin embargo, con el objetivo de lograr un aterrizaje suave, las condiciones financieras podrían flexibilizarse cuando la Reserva Federal decida reducir las tasas.

Otra consideración importante es la fortaleza relativa de la economía, porque eso influye tanto en los préstamos como en los gastos. La tasa de desempleo sigue siendo baja, y los consumidores están bien posicionados financieramente, lo cual se refleja en que cada grupo de ingresos presenta menos apalancamiento en relación con las tendencias históricas.11 La inversión corporativa es potencialmente más importante, ya que los gastos de capital trimestrales para los integrantes del Russell 3000 Index, un amplio índice del mercado bursátil de EE. UU., han crecido un promedio del 15 % interanual durante los últimos 10 trimestres.12 Si bien esta fortaleza suscitó revisiones en las expectativas del mercado para la cantidad de recortes de tasas este año, contribuye positivamente a flexibilizar estas condiciones.

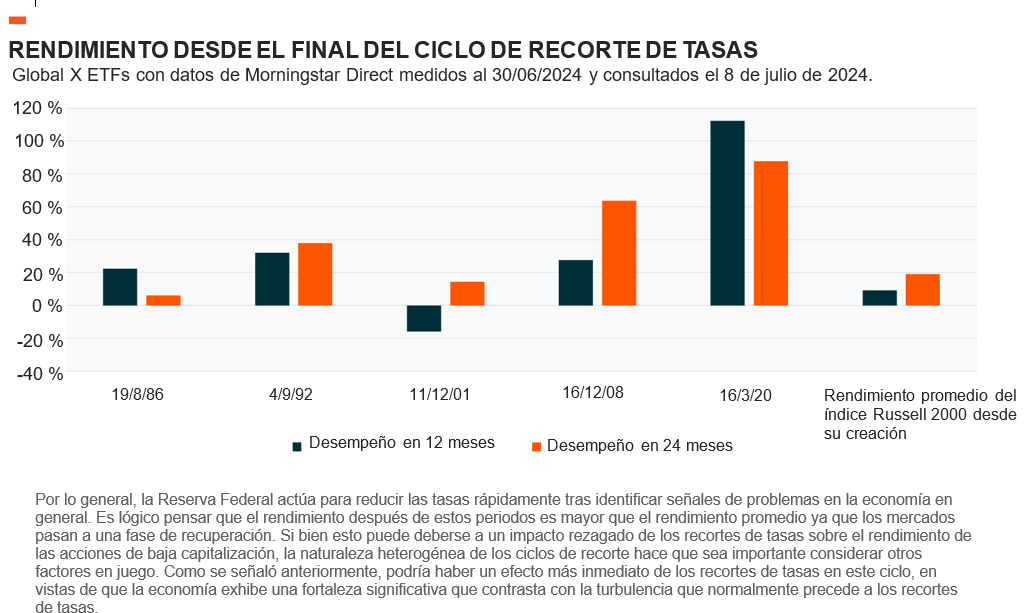

Las acciones de baja capitalización muestran rendimientos fuertes después de los recortes de tarifas

Incluso sin considerar el impacto de las condiciones financieras, las acciones de baja capitalización tienen rendimientos más sólidos que el promedio después de la finalización de cada ciclo de recorte. Después del último recorte de tasas de cada ciclo, el Russell 2000 Index tuvo un rendimiento promedio del 36 % en los siguientes 12 meses y un 42 % acumulado en los siguientes 24 meses.13 Estos rendimientos son notablemente más elevados que el rendimiento anual promedio del Russell 2000 Index desde su creación, que es del 9 %.14

Por lo general, la Reserva Federal actúa para reducir las tasas rápidamente tras identificar señales de problemas en la economía en general. Es lógico pensar que el rendimiento después de estos periodos es mayor que el rendimiento promedio ya que los mercados pasan a una fase de recuperación. Si bien esto puede deberse a un impacto rezagado de los recortes de tasas sobre el rendimiento de las acciones de baja capitalización, la naturaleza heterogénea de los ciclos de recorte hace que sea importante considerar otros factores en juego. Como se señaló anteriormente, podría haber un efecto más inmediato de los recortes de tasas en este ciclo, en vistas de que la economía exhibe una fortaleza significativa que contrasta con la turbulencia que normalmente precede a los recortes de tasas.

Conclusión

En esta etapa del ciclo, es difícil pronosticar el momento de los recortes de tasas. Con cada noticia económica y cada impresión inflacionaria, el mercado revisa sus expectativas. A pesar de esto, existe un consenso más sólido de que las tasas están en su punto máximo con recortes en el horizonte, que pueden llegar en cualquier momento. Los inversionistas que buscan posicionar sus carteras para esta eventualidad pueden beneficiarse de la exposición a acciones de baja capitalización, ya que las tasas en descenso, la flexibilización de las condiciones financieras y un sólido contexto económico podrían respaldar un rendimiento mayor que el promedio.

Glosario

Duración: medida de la sensibilidad de un bono a los cambios en las tasas de interés. Cuando las tasas de interés caen, el precio de los bonos con duraciones más largas aumentará más en comparación con aquellos de duraciones más cortas, pero todas las demás variables se mantienen.

Índice Nacional de Condiciones Financieras (NFCI): serie semanal publicada por la Junta de la Reserva Federal de Chicago que proporciona una actualización sobre las condiciones financieras de los EE. UU. en los mercados monetarios, los mercados de deuda y renta variable, y el sistema bancario.

Índice Russell 3000 Index: amplio índice del mercado de valores que hace un seguimiento del rendimiento de aproximadamente 3000 valores de EE. UU. El índice representa aproximadamente el 98 % de las acciones estadounidenses invertibles por capitalización de mercado.

Índice Russell 2000 Index: índice que sigue el rendimiento de aproximadamente 2000 acciones estadounidenses de baja capitalización. Las empresas incluidas son las 2000 empresas más pequeñas del índice Russell 3000.

Índice Russell 1000 Index: índice que sigue el rendimiento de aproximadamente 1000 acciones estadounidenses de alta capitalización. Las empresas incluidas son las 1000 empresas más grandes del índice Russell 3000