Los precios del uranio retoman el impulso mientras aumentan los riesgos de suministro

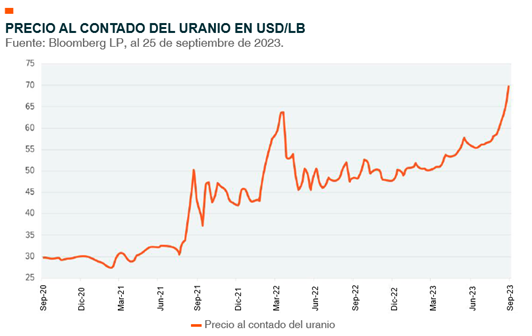

Las principales economías como China, India, Japón, Europa y Estados Unidos que adoptan la energía nuclear y expanden sus capacidades de energía nuclear tienen los precios del uranio al alza. No obstante, con el aumento de la demanda de energía nuclear, también aumentan las preocupaciones sobre la cadena de suministro global de uranio. Los precios al contado del uranio subieron un 47 % en lo que va del año, en medio de una serie de dinámicas favorables de oferta y demanda.[i] Las presiones sobre los precios provienen de una amplia gama de factores, incluida la directriz de reducción de producción de productores como Cameco, un golpe de estado en Níger que posiblemente afecte su producción y los fondos físicos de uranio que se tornan más activos. Estas tendencias de precios son buena noticias para los involucrados en el sector de minería, enriquecimiento y componentes de energía nuclear de uranio, que contribuyen en conjunto a que el mundo recurra a la energía nuclear como una fuente de energía confiable y sostenible.

Conclusiones clave

- Las inquietudes sobre la capacidad de producción actual a medida que el mundo se acerca al uranio han sostenido los precios en 2023. Se espera que la demanda aumente significativamente a medida que el mundo adopta cada vez más la energía nuclear y se reinician varios proyectos nucleares.

- Los gobiernos pueden incentivar de manera gradual la producción de uranio. La actualización de las directrices de Cameco y el golpe de estado en Níger son ejemplos reales de problemas de confiabilidad del suministro.

- Los ETF, incluido el ETF Global X Uranium (URA), pueden facilitar la exposición de los inversionistas a componentes de uranio y energía nuclear, que parecen estar en un momento propicio para el crecimiento como parte de la transición energética.

Dinámica de oferta y demanda que respalda los precios del uranio

La preocupación de que la capacidad existente no sea suficiente para satisfacer la demanda alcista a largo plazo es un factor de apoyo para los precios actuales del uranio. La geopolítica es otra fuente de apoyo reciente, ya que Estados Unidos prohibió la compra de uranio de Rusia,[ii] un escenario que ejercería presión sobre los recursos de los pocos convertidores y enriquecedores que aún operan en Occidente. Los gastos de exploración para el uranio aumentaron un 60 % en 2022. Además, el Departamento de Energía de los EE. UU. comenzó a apoyar la idea de una reserva estratégica de uranio nacional.[iii]

En los niveles actuales, es poco probable que los precios al contado del uranio incentiven en el futuro cercano suficientes aumentos de producción en las muchas mineras de uranio que cerraron la producción en los últimos años. Pueden pasar 2 a 3 años antes de que las minas comiencen a producir a escala, para lo cual se requieren precios más altos. Si bien los gastos operativos varían según la ubicación y la compañía, recientemente, la interrupción de la cadena de suministro y la inflación de costos han elevado el punto de equilibrio promedio para las minas de uranio occidentales a $90/lb.[iv]

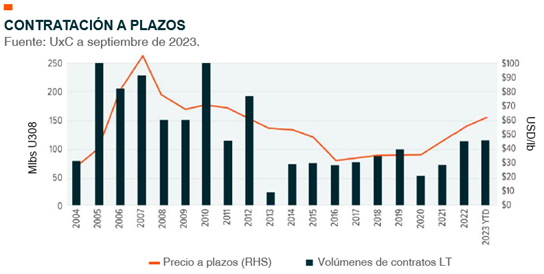

En lo que respecta a la demanda, los más de 121 millones de libras de la industria de contratación a largo plazo en lo que va del año sugieren un cambio en el mercado más amplio del uranio hacia la contratación de tasa de reemplazo. Los volúmenes de contratación a largo plazo en 2023 podrían superar los de cada uno de los 10 años anteriores, en función de la tasa de contratación observada en lo que va de este año.[v]

La agencia de análisis y mercado de combustible nuclear UxC predice que las necesidades de uranio para reactores aumentarán de 190 a 200 millones de libras en 2023, lo cual marca un aumento con respecto a los 165 millones de libras de años anteriores. Las estimaciones de UxC para la producción primaria frente a la demanda sugieren que el mercado tiene entre 60 y 70 millones de libras de déficit.[vi] Además, UxC informa que casi el 50 % de los servicios públicos anticipan un aumento en el inventario en los próximos dos años, mientras que solo el 6 % anticipa una caída. Las reservas combinadas para servicios públicos en la Unión Europea y Estados Unidos ascienden a solo 190 millones de libras, el nivel más bajo desde 2008. Este cálculo sugiere que puede ser necesario efectuar compras sustanciales.[vii]

Además, los fondos físicos de uranio también podrían ser una fuente de presión para los precios. Alrededor de tres o cuatro fondos físicos de uranio han estado impulsando gradualmente el mercado del uranio desde el verano de 2021. De acuerdo con las primeras indicaciones de este año, continuarán comprando materiales e influirán en el mercado con una reserva combinada de alrededor de 100 millones de libras de uranio. [viii][ix]Teniendo en cuenta la acumulación de reservas de uranio de fondos físicos y la posible ausencia de un mecanismo de amortización bien definido, las empresas de servicios públicos pueden encontrarse en aún más necesidad de recurrir a sus suministros de uranio.

A pesar de las directrices de reducción de producción, Cameco está a la vanguardia del cambio de la industria del uranio

Cameco, que representa el 12 % de la producción minera global y es la segunda minera de uranio más grande del mundo detrás de Kazatomprom, anunció el 3 de septiembre una directriz de reducción de producción para 2023 en sus minas de Cigar Lake y McArthur River y en las instalaciones de la fábrica Key Lake debido a dificultades de producción. Para este año, ahora planean producir 16.3 millones de libras de concentrado de uranio en Cigar Lake y 14 millones de libras en McArthur River/Key Lake, lo cual constituye una reducción en comparación con las cifras previas de 18 millones de libras y 15 millones de libras respectivamente.[x] En general, el pronóstico de producción actualizado de Cameco para 2023 implica una disminución de aproximadamente el 8 % con respecto a sus directrices anteriores.[xi]

Cameco informó problemas con la confiabilidad de los equipos en Cigar Lake, mientras que las tasas de producción de Key Lake son inciertas debido a su aumento continuo, el efecto de las modificaciones operativas, la falta de trabajadores calificados y los problemas de la cadena de suministro que limitan la disponibilidad de materiales y productos químicos.[xii]

El efecto que puede tener una directriz de reducción de producción sobre las ganancias de Cameco podría ser significativo, pero la compra de uranio por parte de Cameco en el mercado al contado para compensar la pérdida de producción debería beneficiar los precios del uranio y, en general, tener un beneficio positivo neto para la compañía. De hecho, desde el anuncio, el precio de las acciones de Cameco ha tenido un rendimiento positivo debido a su posición ventajosa en el mercado.

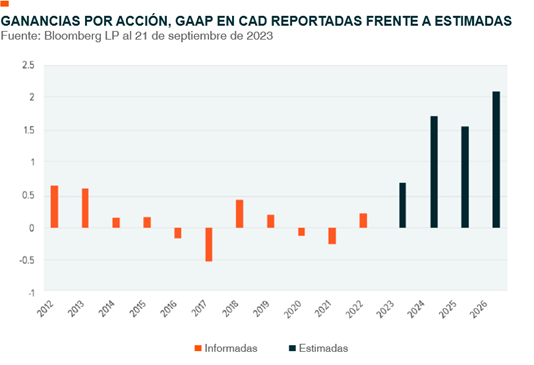

Desde el punto de vista de la valuación, Cameco parece una opción atractiva, ya que las estimaciones de ganancias a futuro son más atractivas que las informadas recientemente. Podría argumentarse que Cameco tiene el potencial de lograr un valor de mercado más alto, ya que parece estar subvaluado actualmente: la estimación de la relación precio-ganancias para el próximo año fiscal está un 42 % por debajo de la actual, ya que se proyecta que las ganancias crecerán.[xiii]Las recientes ganancias por acción (EPS) de Cameco ya han mostrado un aumento, y las proyecciones actuales para ganancias futuras indican una tendencia de crecimiento sostenido en los próximos años fiscales. Esta perspectiva positiva está respaldada por las condiciones actuales del mercado, caracterizadas por una trayectoria ascendente en el precio al contado del uranio. En consecuencia, creemos que Cameco tiene el potencial de superar las expectativas en términos de ganancias y, en consecuencia, alinearse con su valoración al alcanzar un mayor crecimiento.

Las inquietudes geopolíticas podrían afectar el suministro de uranio: el caso de Níger y Rusia

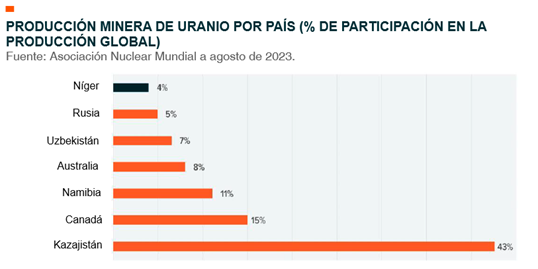

Alrededor de un cuarto de la electricidad de la UE proviene de la energía nuclear,[xiv] y Francia depende de la energía nuclear para cubrir las necesidades energéticas del país, gran parte de ello impulsado por el uranio nigerino.[xv] Si bien el golpe en Níger podría amenazar la capacidad de Europa, las reservas globales deberían ser suficientes para satisfacer la demanda de uranio de la UE a mediano plazo.[xvi]

En términos más generales, Níger representa solo el 4 % del suministro global de uranio.[xvii] Aún no se ha visto el efecto que tendrá el golpe de estado sobre la producción de uranio nigerino, pero acontecimientos similares en otros países ricos en recursos tuvieron efectos mínimos en la minería. En términos de ingresos por exportación, Níger puede comenzar a recurrir a otros países en lugar de Francia y los Estados Unidos. Creemos que esto respalda la idea de adoptar un enfoque más diversificado al invertir en uranio en lugar de apostar a empresas individuales.

Es posible concluir que la medida de limitar la presencia de Rusia en la industria del uranio podría ejercer presión sobre el suministro secundario. Rusia mantiene la posición de ser el principal proveedor de servicios de enriquecimiento de uranio en el mercado internacional, ya que contribuye al 35 % del enriquecimiento mundial.[xviii] Tras la invasión de Ucrania por parte de Rusia, los gobiernos de todo el mundo revisaron las cadenas de suministro de materias primas, especialmente en el sector energético. En este tenor, EE. UU. ha prohibido las importaciones de uranio de Rusia. En el suministro primario, el uranio ruso representa el 5 % del suministro global de uranio, por lo que es probable que con la limitación de sus exportaciones se afecte al mercado más amplio, lo que lo volvería aún más ajustado.[xix]

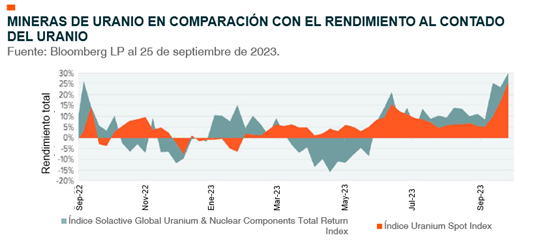

Correlación entre los precios al contado del uranio y el rendimiento de las acciones en cuestión

Un desequilibrio en la oferta y la demanda, el potencial de una menor producción en un actor importante como Cameco y los riesgos geopolíticos en un país productor de uranio como Níger podrían aumentar los precios al contado del uranio. Dinámicas como estas también podrían tener un efecto positivo sobre los precios de las acciones de las empresas en la cadena de suministro de energía nuclear y de uranio, que se correlacionan con el precio al contado. Por ejemplo, las mineras podrían superar los precios al contado de las materias primas en mercados alcistas debido a la forma en que estas empresas utilizan su apalancamiento operativo para aumentar las ganancias. Además, las mineras pueden expandir la producción a medida que crecen los márgenes de ganancias.

Nota: los índices no son administrados y uno no puede invertir directamente en un índice. El rendimiento pasado no es garantía de resultados futuros.

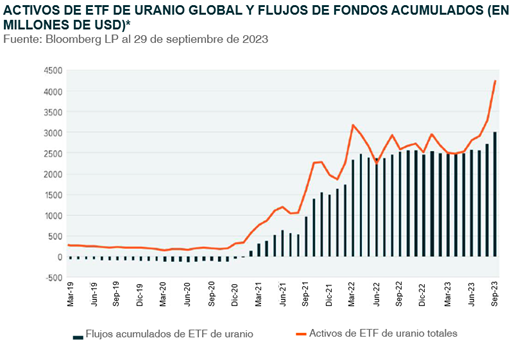

Es más difícil obtener exposición al uranio que a otros productos básicos debido a su bajo volumen de operaciones en los mercados de futuros y a las restricciones de propiedad. Para obtener exposición al uranio, es recomendable que los inversionistas consideren la exposición a través de un ETF, que ayuda con el problema de liquidez, evita las tarifas rotativas relacionadas con las inversiones en futuros y ofrece una exposición de bajo costo a la cadena de suministro de uranio.

El ETF Global X Uranium (URA) brinda a los inversionistas acceso a una amplia gama de compañías que participan en la minería de uranio y la producción de componentes de energía nuclear, incluidas aquellas involucradas en la extracción, refinación, exploración o fabricación de equipos para las industrias de la energía nuclear y del uranio. Debido al riesgo no sistemático sustancial asociado con las acciones de minería de uranio como resultado de la naturaleza especializada de la industria, creemos que el URA puede ayudar a diversificar una cartera.

Conclusión: el mundo está adoptando la energía nuclear y sus insumos de uranio

La energía nuclear se percibe cada vez más como una fuente de energía estable y sostenible, capaz de ayudar a la descarbonización de la economía mundial. Este repunte en el apoyo pone en duda la dinámica de la oferta y la demanda de uranio. Los precios al contado son más altos en 2023, y varios factores, desde la producción hasta la geopolítica, pueden continuar manteniendo esta tendencia y empujándolos al alza.[xx] Lograr la descarbonización de la economía mundial al tiempo que se garantiza un suministro constante de electricidad es un esfuerzo masivo que requiere apoyo en todo el espectro energético. En nuestra opinión, los inversionistas pueden encontrar oportunidades convincentes en el papel que desempeña la cadena de suministro de energía nuclear en esa labor.

Glosario

Relación precio-ganancias: relación entre el precio de mercado actual de una acción y las ganancias anuales por acción de la corporación.