Los predictores de robótica industrial sugieren un crecimiento continuo en 2023

2022 marcó el 60 aniversario del primer robot industrial del mundo. Poco tiempo después, a principios de la década de 1970, la industria automotriz fue la primera en hacer uso práctico de esta tecnología futurista. Hoy en día, la robótica industrial sigue en las primeras etapas de adopción a nivel mundial, con solo 141 robots por cada 10 000 empleados en la industria manufacturera.1 Sin embargo, esperamos que la densidad de robots aumente en los próximos años, llegando potencialmente a más de 500 robots por cada 10 000 empleados de manufactura. A medida que crece la demanda, impulsada por una mejor tecnología y la disminución de los costos, la escasez de mano de obra, el envejecimiento de la población y la relocalización, es importante entender los factores que pueden afectar a la robótica industrial a corto plazo.

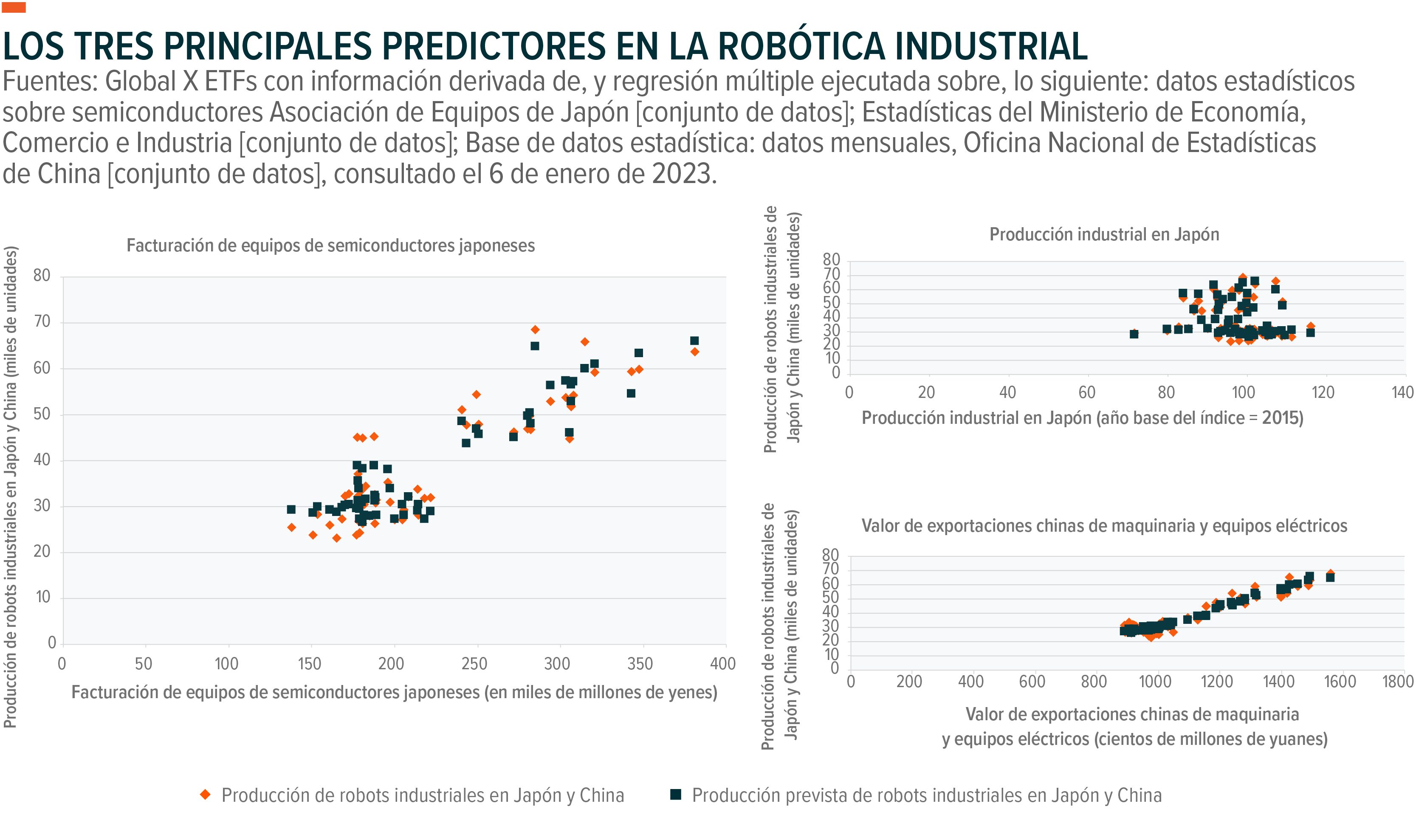

En este artículo, evaluamos los tres factores principales que tienden a impulsar el mercado de la robótica industrial: 1) la facturación de equipos semiconductores japoneses, 2) la producción industrial en Japón y 3) el valor de las exportaciones de maquinaria y equipos eléctricos de China. Con el respaldo de un análisis de regresión múltiple de estos tres factores, explicaremos nuestra visión positiva sobre las perspectivas de la robótica industrial a medida que la economía global recurre cada vez más a la automatización para lograr nuevas eficiencias.

Conclusiones clave

- Los predictores importantes de la demanda de robótica industrial apuntan a un mayor fortalecimiento, especialmente a medida que la política de cero COVID-19 de China llega a su fin.

- Los recientes niveles de producción de robótica industrial alcanzaron máximos históricos a pesar de las difíciles condiciones macroeconómicas.

- Las tasas de crecimiento de ingresos previstas de las principales empresas de robótica siguen siendo sólidas en medio del continuo cambio hacia la automatización.

Por qué Japón y China son fuertes predictores de la robótica industrial

En primer lugar, casi todas las industrias de usuarios finales son grandes usuarios de semiconductores, especialmente las industrias automotriz y electrónica. Los semiconductores también son esenciales para procesos robóticos importantes como la detección y el control de movimiento. Dado el liderazgo global de Japón en robótica industrial, la facturación de equipos semiconductores japoneses es muy útil para explicar la producción robótica industrial.

En segundo lugar, la producción industrial es un indicador líder del crecimiento del producto interior bruto (PIB) de Japón, que a su vez es un motor del mercado de la robótica industrial. Históricamente, la demanda mundial de robótica está muy correlacionada con la producción robótica industrial japonesa, ya que casi la mitad de la robótica industrial mundial se fabrica en Japón.2

El tercer factor es el valor de las exportaciones chinas de maquinaria y equipos eléctricos, que es una de las mayores fuentes de demanda de robótica industrial, seguida de cerca por la industria automovilística. China es el mayor mercado mundial de robots industriales, y el plan de cinco años más reciente del gobierno implica hacer de China un líder mundial en tecnología robótica y avances industriales.3

Un análisis de regresión múltiple de estos tres factores frente a la producción robótica industrial japonesa y china produce un coeficiente de determinación, también conocido como R^2, del 91 %. El coeficiente de determinación puede entenderse como la idoneidad del ajuste de un modelo. En esencia, revela la proporción de la variación en la variable dependiente que se explica por las variables independientes. En este caso, la variable dependiente es la producción industrial y las variables independientes son los tres factores. Un R^2 del 100 % significaría que todas las variaciones pueden explicarse por las entradas del modelo. Por lo tanto, un R^2 del 91 % significa que los factores considerados son factores de predicción sólidos de la producción robótica industrial japonesa y china, que consideramos un indicador de la producción robótica industrial a nivel mundial.

Los factores sugieren que la robótica industrial puede seguir siendo una tendencia en 2023

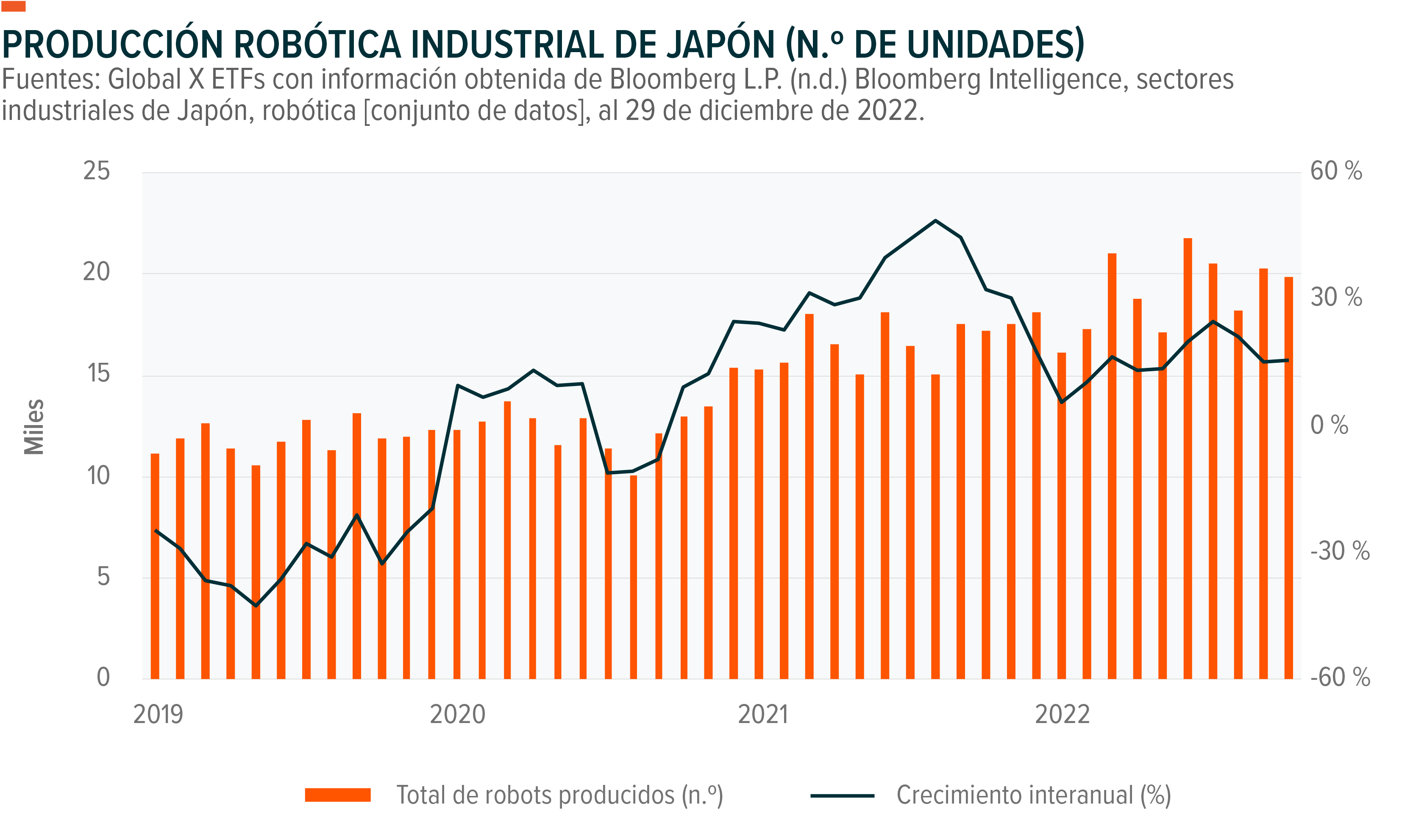

Japón marcó un récord en la producción de robótica industrial en marzo de 2022, y se mantuvo fuerte a lo largo del año, a pesar de las fluctuaciones a corto plazo.4 En octubre de 2022, la producción aumentó un 15,5 % interanual (año tras año), lo que vino después de un 15,4 % interanual en septiembre y un 21,3 % en agosto.5 La reciente fortaleza en el mercado de robótica industrial se puede relacionar con la aceleración que se produjo hacia finales de 2020 cuando la escasez de mano de obra inducida por la pandemia hizo que las empresas apostaran por la automatización. Además, el mayor retroceso en la globalización y el hecho de que los países traten de reubicar el sector de fabricación amplía aún más el cambio hacia la automatización.

Al analizar los indicadores de rendimiento para 2023, vemos que las facturas de semiconductores en Japón alcanzaron niveles récord en julio de 2022 antes de alcanzar su máximo de 381 000 millones de yenes en septiembre del año pasado.6 Las cifras bajaron ligeramente en octubre y noviembre, pero se mantuvieron más altas que cualquier otro mes antes de agosto.7

Los comentarios gerenciales sobre los semiconductores han sido más cautelosos recientemente, pero la crisis de la oferta de semiconductores aún no ha tenido un efecto significativo en la demanda de automatización de fábricas. La acumulación de pedidos pendientes podría seguir asegurando la demanda para los próximos dos trimestres, siempre que las empresas no empiecen a aplazar los pedidos debido a la debilidad de la demanda del mercado final. En nuestra opinión, las perspectivas a largo plazo para los semiconductores son positivas, dada la resiliencia de la demanda industrial y automotriz. Según algunas estimaciones, se espera que el mercado supere la cifra de 1 billón de dólares a finales de 2030, con una tasa de crecimiento anual media de entre el 6 y el 8 %.8

La producción industrial en Japón disminuyó un 1,3 % interanual en noviembre, lo que acabó con la racha de tres meses consecutivos de aumentos interanuales.9 Aunque la producción industrial es un indicador líder, esperamos que China, el mayor socio comercial de Japón, impulse la producción industrial de Japón hacia el segundo semestre de 2023 ahora que China puso fin a su política de cero COVID-19. La reapertura de China puede ser un catalizador positivo para el valor de exportación de la maquinaria y los equipos eléctricos, que recuperaron algo de terreno en noviembre, con un aumento del 3,4 % intermensual después de una fuerte caída del 13,5 % intermensual en octubre.10 Otro posible catalizador positivo es la continua solidez de la demanda industrial estadounidense. Sin embargo, la demanda relacionada con la electrónica para consumidor podría debilitarse aún más, especialmente en Europa y los mercados emergentes.

El rendimiento reciente de las empresas de robótica sugiere una fortaleza continua

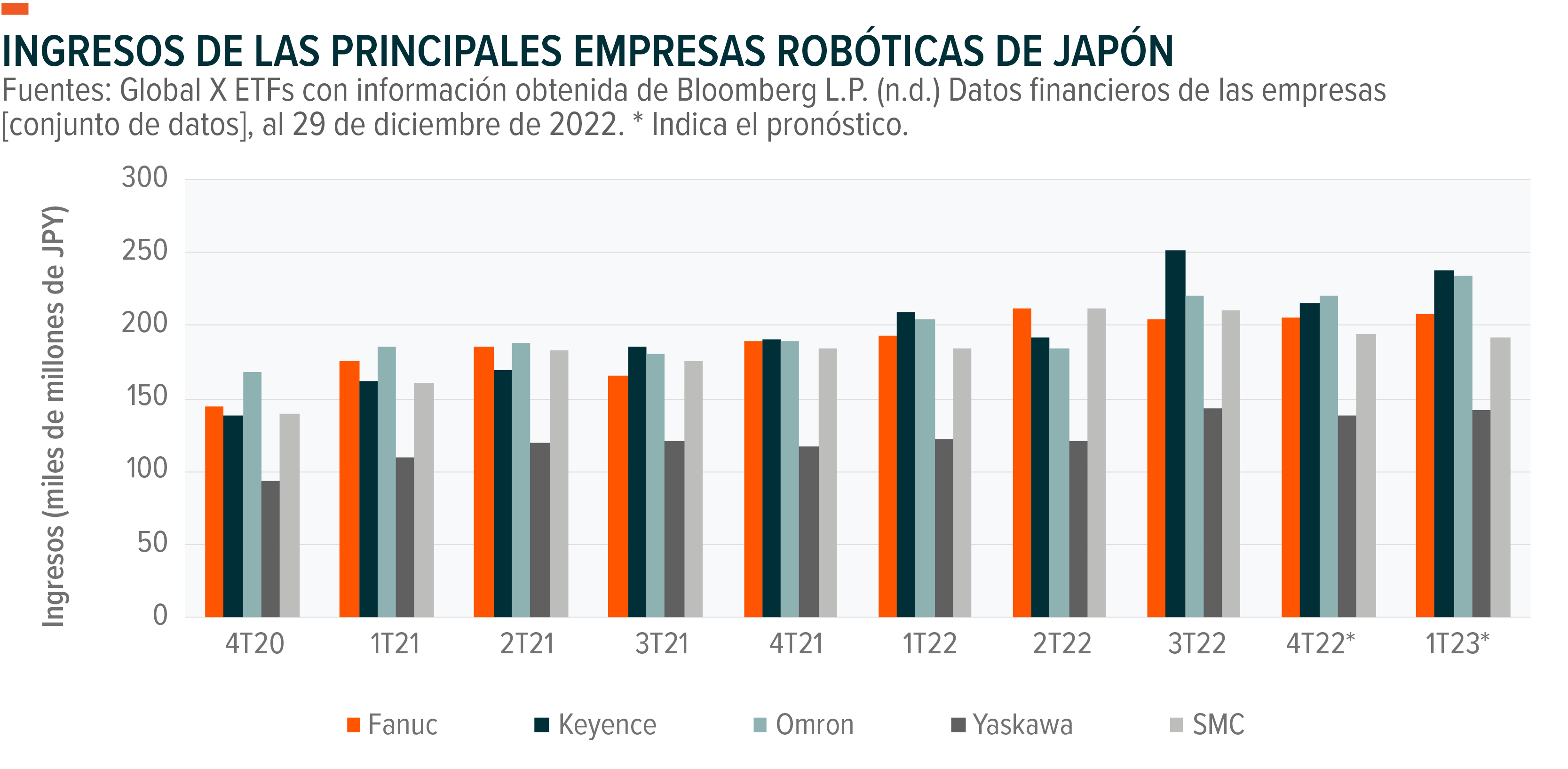

Las ventas y los beneficios de las empresas de robótica siguen siendo sólidos, respaldados por la fuerte demanda continua de robótica y automatización de fábricas. Si nos fijamos en algunas de las principales empresas robóticas japonesas, incluidas Fanuc, Keyence, Omron, Yaskawa y SMC, sus tasas de crecimiento de ingresos promedio interanuales estimadas se mantienen sólidas en el 11,8 % y el 11,0 % para el cuarto trimestre calendario de 2022 y el primer trimestre calendario de 2023, respectivamente.11

En el tercer trimestre de 2022, las ganancias por acción (earnings per share, EPS) de Fanuc aumentaron un 10 % interanual en moneda local.12 La empresa no prevé ninguna desaceleración a corto plazo en la demanda de robótica.13 Sin embargo, la escasez de insumos y el aumento en el costo de los materiales pueden dificultar el aumento de la producción. Los gerentes no esperan que la escasez de semiconductores dure más allá de la segunda mitad de 2023.14

El crecimiento interanual de los beneficios por acción de Keyence fue del 36,1 % en el tercer trimestre de 2022, aunque se espera que se modere hasta el 17,4 % y el 14,6 % en los próximos dos trimestres, debido a los comentarios de la gerencia que apuntan a una creciente incertidumbre de la demanda en algunos mercados finales, como la electrónica para consumidores.15,16 Los beneficios por acción de Yaskawa aumentaron un 40,3 % para el trimestre finalizado el 30 de noviembre de 2022, y las previsiones se mantienen altas en un 80,9 % y un 30,7 % para los próximos dos trimestres debido a las mejoras previstas en los cuellos de botella de la cadena de suministro y los precios de los componentes.17,18

Conclusión: creemos que la automatización ha llegado para quedarse

La historia nos dice que podemos mirar a Japón y China para evaluar las perspectivas de la robótica industrial y la automatización, y esperamos que 2023 no sea diferente. La dinámica de la industria apoya a las empresas con una fuerte exposición al tema de la robótica, ya que los datos clave siguen mostrando fortaleza. La producción y las ventas robóticas industriales a nivel mundial mantuvieron sus recientes trayectorias de crecimiento positivo, respaldadas por los niveles récord de facturación de semiconductores en Japón. Estas tendencias destacan aún más dada la debilidad del valor de las exportaciones chinas de maquinaria y equipos eléctricos, lo que esperamos que se revierta en 2023 a medida que China reabra. El entorno macroeconómico puede plantear desafíos para la robótica industrial a corto plazo, pero en nuestra opinión está claro que el apetito de las empresas por la automatización ha llegado para quedarse.