Novedades sobre el litio en Chile: los planes de Boric todavía están lejos de la nacionalización

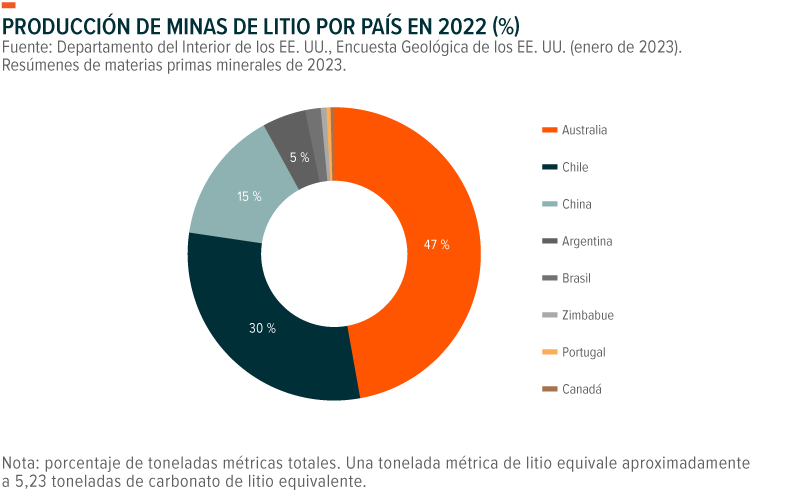

El 20 de abril, el presidente de Chile, Gabriel Boric, afirmó que avanzaría con los planes para nacionalizar la industria del litio de dicho país. A simple vista, el anuncio de Boric parecería representar un aumento importante en la supervisión del gobierno que podría comprometer las perspectivas de los operadores en la región y afectar la industria global del litio. Chile ocupó el segundo lugar en la producción de litio en 2022, solo detrás de Australia, y cuenta con la tercera reserva de litio más grande del mundo, de 9,6 millones de toneladas.1 Sin embargo, en nuestra opinión, las propuestas de Boric se alejan de la nacionalización tradicional y no representan un riesgo inminente para las mineras de litio en la región.

Conclusiones clave

- El presidente Boric propuso durante su campaña la nacionalización del litio, pero la implementación de este marco no debería conducir a un control total del Estado sobre los activos de litio, especialmente a corto plazo.

- Creemos que las operaciones continuarán más o menos sin obstáculos para las principales empresas mineras de la región, a saber, SQM y Albemarle.

- Las nuevas regulaciones complican el panorama para los nuevos contratos de litio en Chile en las próximas décadas, aunque también podrían alentar al Estado a aportar más producción al mercado global.

El plan de Boric no exige el control inmediato sobre las empresas de litio

La nacionalización del litio fue un tema de discusión clave durante la campaña del presidente Boric en 2021, y el discurso nacional de la semana pasada no debió haber sido una sorpresa para el mercado. Esperamos que la iniciativa llegue al Congreso chileno en el segundo semestre de 2023, pero es probable que haya revisiones. El partido Convergencia Social de Boric, de izquierdas, no tiene una mayoría en el Congreso, lo que ya ha creado obstáculos para la agenda del presidente. También existe incertidumbre con respecto a la implementación a largo plazo de la política. El equilibrio en el gobierno chileno podría cambiar drásticamente en los próximos años, especialmente con la próxima elección general que se avecina en 2025. Queda por ver si algún partido de la oposición estaría interesado en mantener la misma estrategia de litio.

El plan de Boric exige la formación de una “Empresa Nacional de Litio” para controlar las operaciones de litio de Chile y requeriría la emisión de nuevos contratos de litio a través de una asociación público-privada. La revelación más significativa del discurso del presidente es que el Estado necesitaría ser propietario de al menos el 51 % de cualquier nuevo contrato de litio que se celebre a través de estas estructuras de empresas conjuntas público-privadas.2

Cabe destacar que se espera que se respeten los contratos de SQM y Albemarle, las principales empresas mineras de litio chileno y dos de las mineras de litio más grandes del mundo.3 SQM tiene un contrato hasta 2030 y el de Albemarle se extiende hasta 2043.4 Salvo un cambio drástico en la postura de Boric, estas empresas deberían continuar operando durante la duración de sus contratos sin propiedad del gobierno. Boric expresó su deseo de negociar con estas mineras para incorporar algún grado de propiedad estatal en los contratos existentes; sin embargo, es probable que se requiera un acuerdo mutuo para hacerlo.

Las mineras tienen tiempo para adaptarse a las nuevas regulaciones

SQM y Albemarle son las compañías más propensas a sufrir futuros cambios operativos debido a la evolución de estas políticas. Sin embargo, debido a la duración de los contratos actuales y los puntos únicos de apalancamiento, creemos que estas mineras están bastante aisladas de los riesgos asociados.

SQM tiene su domicilio en Chile, y el principal proyecto de producción de litio de la compañía es el salar de Atacama. Sin embargo, creemos que la duración del contrato de SQM le da tiempo a la minera para concretar un acuerdo con funcionarios del Gobierno. Otra consideración clave es que la minera china de litio Tianqi tiene una participación de aproximadamente el 22 % en SQM.5 Chile es un importante socio comercial de China, especialmente en recursos de litio, lo que significa que es probable que las negociaciones entre SQM y Chile incluyan representantes chinos que buscarán un resultado equilibrado. En última instancia, esperamos que los flujos de caja de SQM se vean relativamente poco afectados en el corto plazo y que se ofrezcan condiciones favorables para la renovación de contratos después de 2030. En una declaración después del discurso de Boric, SQM dijo que estaba analizando la estrategia planteada por el gobierno y esperaba que las nuevas regulaciones “pudieran impulsar la expansión de la producción de litio en Chile”.6

Albemarle también opera un proyecto en el salar de Atacama. La operación de la compañía en La Negra, suministrada principalmente por la producción del salar de Atacama, representa del 22 al 40 % de la capacidad de conversión de litio de la compañía.7 Debido a que faltan 20 años para el vencimiento del contrato, creemos que los impactos antes de 2043 probablemente serán mínimos. Albemarle afirmó que el nuevo modelo de contratos de litio de Chile “no tendría un impacto sustancial” en el negocio y que se le aseguró a la compañía que se respetarán los contratos actuales.8

La nueva política podría traer beneficios, pero quedan muchas preguntas sin resolver

En un sentido, es probable que la titularidad gubernamental exigida haga que los proyectos potenciales en Chile sean menos atractivos para las mineras y que actúe como una barrera para el crecimiento de la industria. Las extensas regulaciones gubernamentales son una razón importante por la que se pronostica que Argentina superará la producción de litio de Chile para 2030.9 Dicho esto, un nueva forma de participación del Estado podría promover una mayor capacidad. Históricamente, cuando las empresas obtienen contratos en Chile, el organismo regulador de litio estatal les asigna cuotas destinadas a mitigar la degradación ambiental. En nuestra opinión, existe un escenario en el que una mayor titularidad gubernamental de los activos de litio podría impulsar a los funcionarios a aumentar la capacidad.

No sabemos mucho sobre cómo se pretende desarrollar el plan de Boric. Por ejemplo, aún no estamos seguros de si Chile compensará a las mineras de litio por las inversiones realizadas en activos de litio adquiridos por el Estado. De manera similar, aún no se ha detallado cómo será la gestión de las empresas conjuntas requeridas. ¿Tendría el Estado chileno la opción de cambiar qué minera opera en la asociación? ¿Cómo se establecería el precio de adquisición para las participaciones en una empresa conjunta? ¿Podría un cambio en el control de SQM o Albemarle afectar la estructura de propiedad?

También debemos distinguir entre las diferentes capas de la cadena de valor del litio. Las nuevas normas parecen centrarse en la extracción de concentrados de litio crudo y no en el proceso de conversión que convierte este insumo en un recurso apto para las baterías. Este enfoque podría permitir que una minera involucrada en una empresa conjunta venda litio a sí misma en la fase final, para su refinación. Creemos que este escenario podría conducir a condiciones favorables de intercambio, pero es demasiado pronto para evaluar si se elaborará normatividad específica para abordar dicha dinámica.

Conclusión: la “nacionalización” del litio en Chile se presenta bajo términos sensacionalistas

El acceso al mercado del litio de Chile es importante para el crecimiento del sector de las baterías y los vehículos eléctricos, y los últimos acontecimientos complican el camino a futuro. Sin embargo, en nuestra opinión, la idea de que Chile va a nacionalizar por completo la industria del litio distorsiona el probable resultado de estas regulaciones. Por ahora, los participantes de la industria, incluidos SQM y Albemarle, parecen estar bien posicionados para asimilar los planes del presidente Boric sin consecuencias operativas significativas