Perspectiva de ingresos del 4.º trimestre de 2022: la volatilidad de las tasas al alza indica una posible pausa en las subidas de la Reserva Federal en 2023

El objetivo de este informe es ofrecer datos y perspectivas macroeconómicas en varias clases de activos y estrategias orientadas a los ingresos.

El trimestre pasado hablamos de una alta inflación que continúa, con un índice general de precios al consumo (IPC) que alcanzó un máximo del 9,1 % para el mes de junio en EE. UU. y que desde entonces ha retrocedido de su nivel máximo del verano para bajar la inflación al 7,7 % en octubre, muy por encima, igualmente, de la tasa neutral de la Reserva Federal. Una de las diferencias clave es la contribución del aspecto duradero de la inflación, con servicios (excepto, alimentos y energía) que subieron un 6,74 % interanual y un alquiler equivalente de los propietarios que superó los máximos de la década de 1980, lo que significa que las presiones inflacionarias pueden permanecer más tiempo de lo esperado.1, 2

La Reserva Federal decidió por unanimidad aumentar su tasa de interés oficial en la reunión de noviembre del Comité Federal de Mercado Abierto (Federal Open Market Committee, FOMC), lo que marca la cuarta subida consecutiva de 75 puntos básicos y prolonga su campaña más agresiva de restricciones desde la década de 1980 en un esfuerzo por frenar la inflación.3 El aumento de las tasas también ha incrementado el apetito por las inversiones en renta fija a corto plazo. Sin embargo, creemos que existen otras estrategias de ingresos que pueden ser más resilientes en este entorno.

Conclusiones clave

- Las expectativas de subida de tasas de la Reserva Federal, el Banco Central Europeo (BCE) y los bancos centrales de todo el mundo siguen siendo elevadas, y los mercados prevén la necesidad de que se tomen decisiones políticas más agresivas para controlar la inflación.4 Sin embargo, los mercados de futuros están proyectando una senda hacia la reducción de los aumentos en las tasas en los primeros meses de 2023.5

- La creciente contribución de los componentes duraderos de la inflación puede hacer que los futuros índices inflacionarios permanezcan elevados por encima de las expectativas actuales. Los valores del Tesoro protegidos contra la inflación (Treasury Inflation-Protected Securities, TIPS) pueden ayudar a los inversionistas a monetizar la inflación elevada mediante el reajuste del pago de cupones.

- El aumento del costo del capital para las empresas puede ejercer presión sobre su capacidad para mantener las distribuciones de dividendos, en medio de una incertidumbre con respecto a las ganancias. Creemos que ciertas estrategias basadas en opciones, como las opciones de compra cubiertas, son una posible alternativa para beneficiarse de la incertidumbre, ya que las primas de las opciones siguen siendo altas.

El repunte de los rendimientos de los bonos del Tesoro ejerce presión sobre la renta fija

Tras una persistencia de la inflación mayor a la esperada, los rendimientos de los bonos del Tesoro a corto plazo treparon hasta el nivel más alto desde el 29 de junio de 2007 ante la especulación de que la Reserva Federal seguirá siendo agresiva en el futuro próximo.

El rendimiento del bono del Tesoro estadounidense a 2 años alcanzó el nivel más alto desde 2007, mientras el máximo esperado de la tasa de interés oficial (tasa final) superó el nivel del 5 %. La aceleración de los rendimientos ha provocado un efecto amplificado en los activos de alta duración, como los bonos del Tesoro a más de 20 años. Por ejemplo, el índice ICE U.S. Treasury 20+ Year Bond Index ha caído un -29,69 % en lo que va del año hasta el 30/11/2022 y las carteras 60/40 tradicionales han estado bajo presión por el aumento de los rendimientos de los títulos de renta fija, lo que ha generado una compresión de los múltiplos de precios y una caída en la participación en renta fija de las carteras.6

El declive entre activos de renta variable y renta fija está haciendo que los inversionistas busquen bolsas del mercado que puedan generar ingresos y llegar a ofrecer refugio frente a un contexto de aumento en los costos de endeudamiento. Los TIPS prevalecen en medio de la inflación duradera

Los TIPS prevalecen en medio de la inflación duradera

Los inversionistas están atrapados en una situación difícil: asumir un mayor nivel de riesgo de tasa de interés con bonos del Tesoro de alta duración o descender por la escalera del crédito en busca de inversiones con un rendimiento potencialmente mayor. Esto implicaría un aumento del riesgo crediticio que puede no ser ideal, ya que la mayor preocupación de la Reserva Federal en este momento es domar la inflación.

Los inversionistas han empezado a optar por valores del Tesoro protegidos contra la inflación, también conocidos como TIPS. Un desafío de los TIPS es que asumen un nivel más alto de riesgo de tasa de interés (duración) en comparación con los bonos del Tesoro con vencimiento similar, pero que actualmente se equilibra al beneficiarse de una inflación más alta de lo esperado. Esto añade más riesgo asimétrico para los inversionistas, en la medida en que los rendimientos de estos títulos en el espectro de la curva de bonos del Tesoro estén por debajo del nivel de inflación actual.7

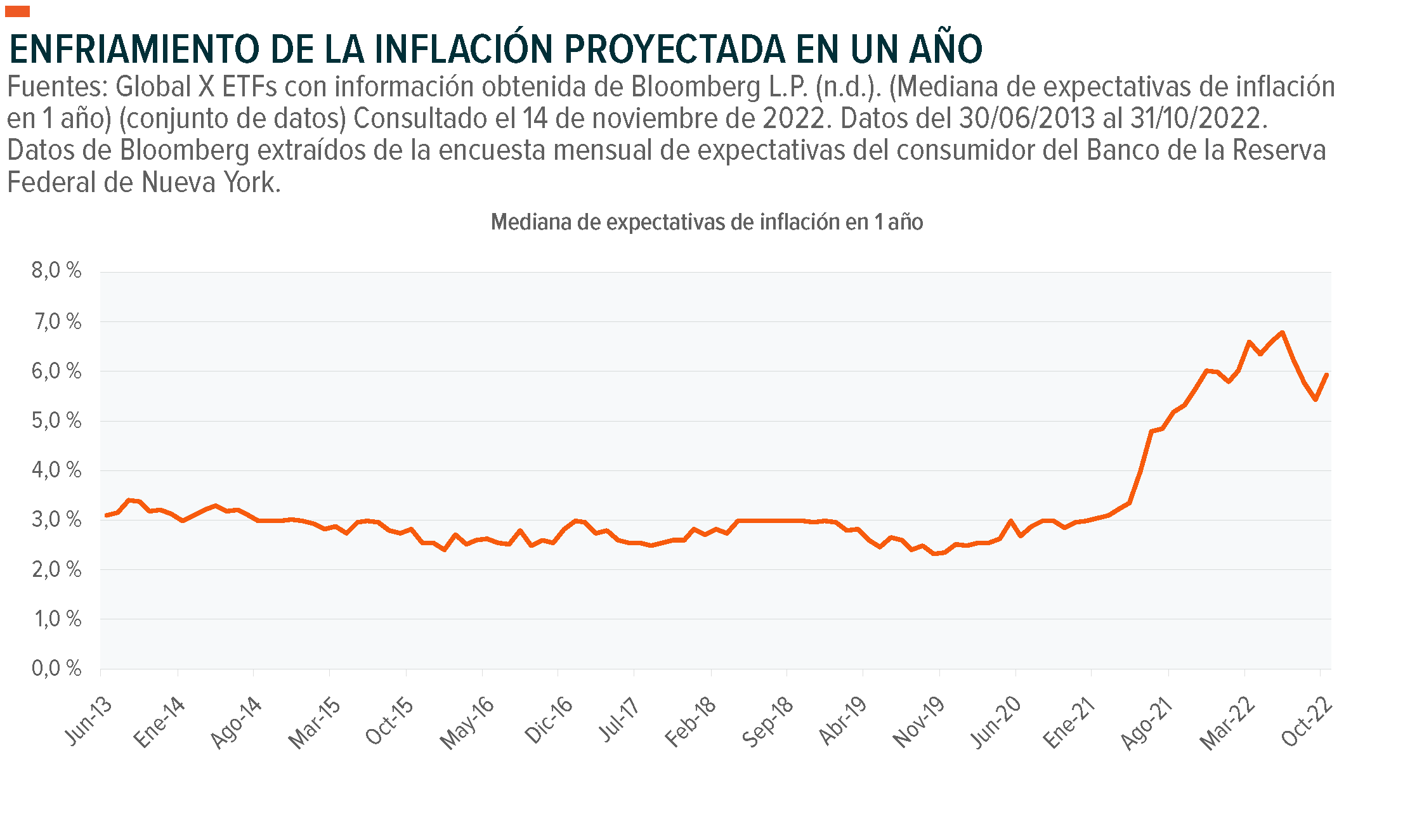

El Global X Interest Rate Volatility and Inflation Hedge ETF (IRVH) es una posible alternativa para los inversionistas que buscan ingresos protegidos contra la inflación, mientras se benefician potencialmente de una inclinación de la curva de rendimiento y un aumento en la volatilidad de las tasas de interés. Este fondo se gestiona activamente y puede servir como diversificador y cobertura de una asignación de activos tradicional. La ponderación entre los dos tramos (TIPS y opciones de diferencial de curva de tasas de interés) está diseñada para ayudar a equilibrar el riesgo entre el aumento de la inflación y el riesgo de tasa de interés. Este fondo puede ofrecer cobertura contra los movimientos de la tasa de interés derivados de una inclinación de la curva de tasas en EE. UU. y se espera que se beneficie de períodos de tensión en el mercado cuando la volatilidad de las tasas de interés aumenta, mientras proporciona ingresos protegidos contra la inflación provenientes de la asignación de TIPS. El siguiente gráfico muestra la contracción esperada en la inflación dentro de un año, lo que puede contribuir al desempeño de los TIPS si vemos que la inflación persiste.

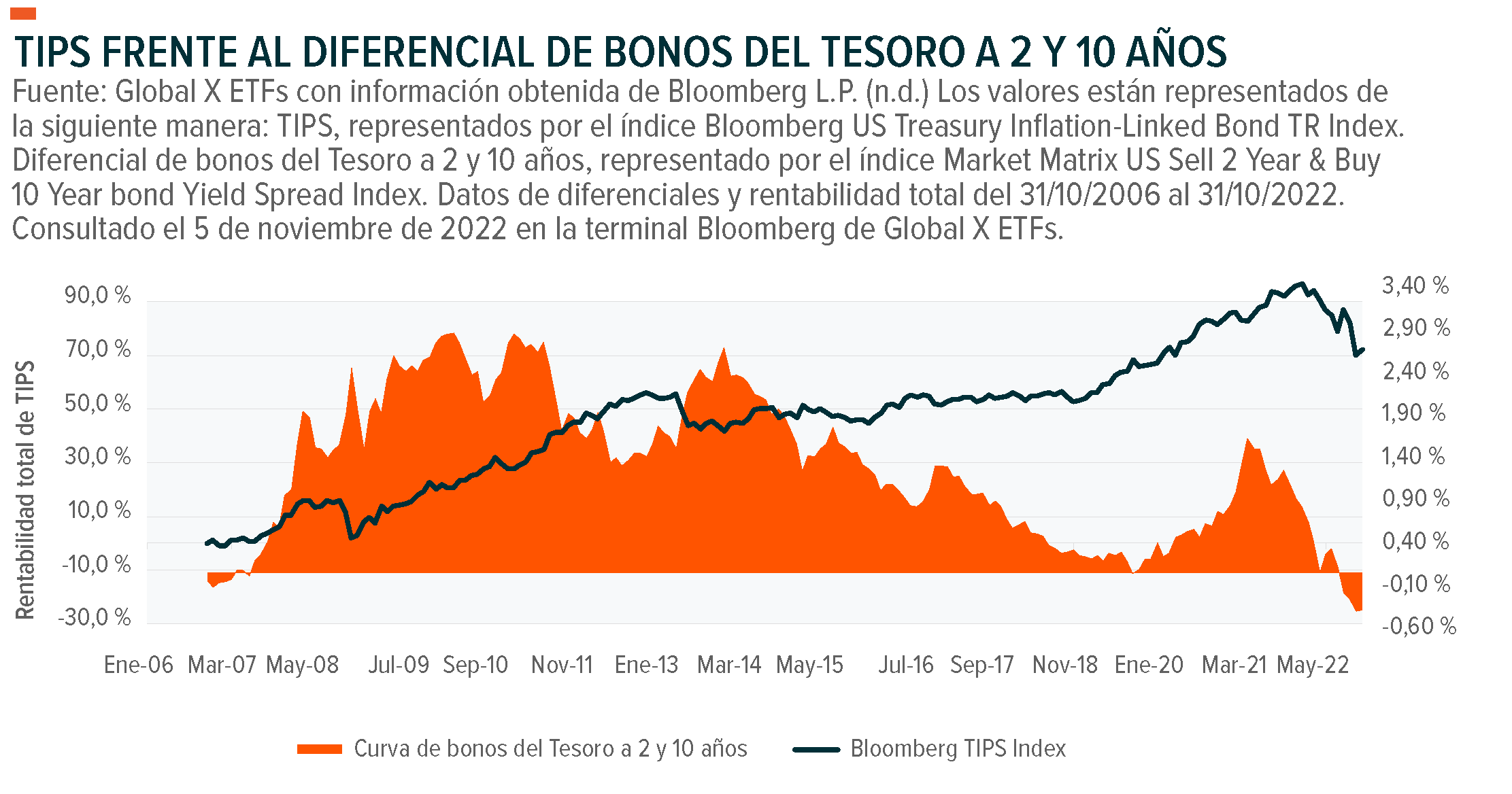

La inversión 2s10s, que se refiere al hecho de que haya un mayor rendimiento en los bonos del Tesoro de EE. UU. a dos años en comparación con los bonos a diez años, suele considerarse una señal de que los participantes del mercado prevén un aumento de las tasas de interés a corto plazo en un futuro cercano. Esta dinámica puede llevar a los inversionistas a aceptar rendimientos más bajos en bonos a largo plazo para mitigar el riesgo percibido de mantener estos valores. La inversión de la curva 2s10s puede traer consecuencias para estrategias de inversión como el IRVH, que pueden verse afectadas tanto en términos de rentabilidad total como en términos de volatilidad, ya que estas estrategias a menudo dependen de una curva de rendimiento pronunciada para generar ingresos. Como referencia, la curva se encuentra en el nivel más alto de inversión desde 1981, ha sido positiva el 85,3 % del tiempo y ha tenido una inversión de más de 60 puntos básicos solo durante 8 meses o el 4,35 % del tiempo desde 1977.8 Las opciones de curva pueden mitigar la presión bajista de la asignación de TIPS en la medida en que la inflación tienda a disminuir en paralelo con una menor demanda, lo que aumentaría la presión para que la Reserva Federal reduzca las tasas. Esto puede provocar un escenario de curva de rendimiento invertida (con una reducción de tasas por parte de la Fed) en un esfuerzo por incentivar la economía, y mitigar la volatilidad en comparación con simplemente tener una canasta de TIPS. Un escenario de inflación superior a la prevista puede hacer que ambos tramos (TIPS y opciones de curva) tengan un buen desempeño, ya que la inflación futura seguiría siendo alta, mientras las opciones de curva se benefician de la curva de rendimiento invertida.

El aumento del costo del capital aumenta la volatilidad de la renta variable

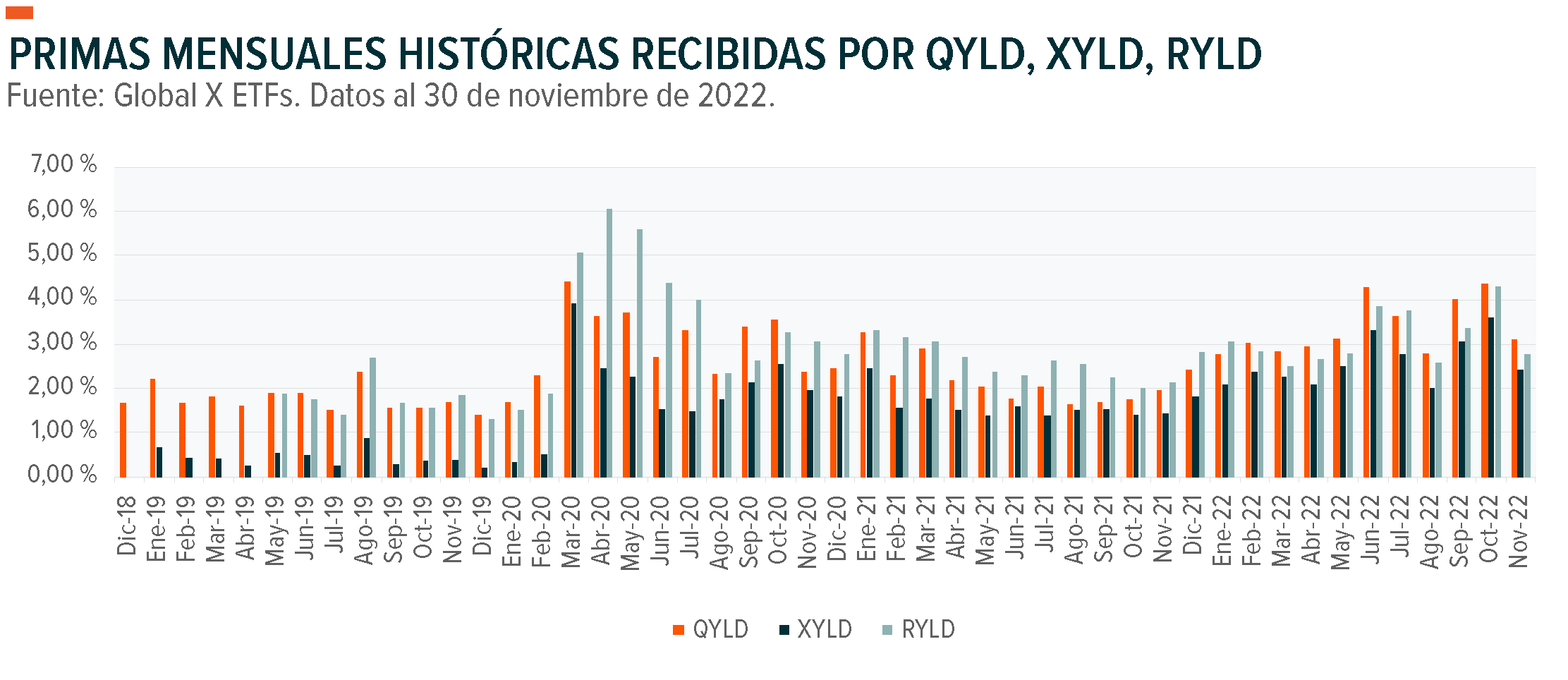

En el entorno actual, vemos favorables las estrategias de opción de compra cubiertas y, en particular, las estrategias de ingresos con gestión del riesgo. Las estrategias de opción de compra cubiertas consisten en comprar un activo en particular, como las acciones de un índice, y vender opciones de compra sobre el mismo activo para generar ingresos. Creemos que una estrategia de opciones de compra cubiertas en el dinero (at-the-money, ATM) puede ser más adecuada para los inversionistas orientados a los ingresos, dadas las mayores primas que se generan en relación con las estrategias de opciones de compra cubiertas fuera del dinero (out-of-the-money, OTM). Global X ofrece diversas estrategias de opciones de compra cubiertas en el dinero en los fondos Nasdaq-100 (QYLD), S&P 500 (XYLD), Russell 2000 (RYLD) y Dow Jones Industrial Average (DJIA).

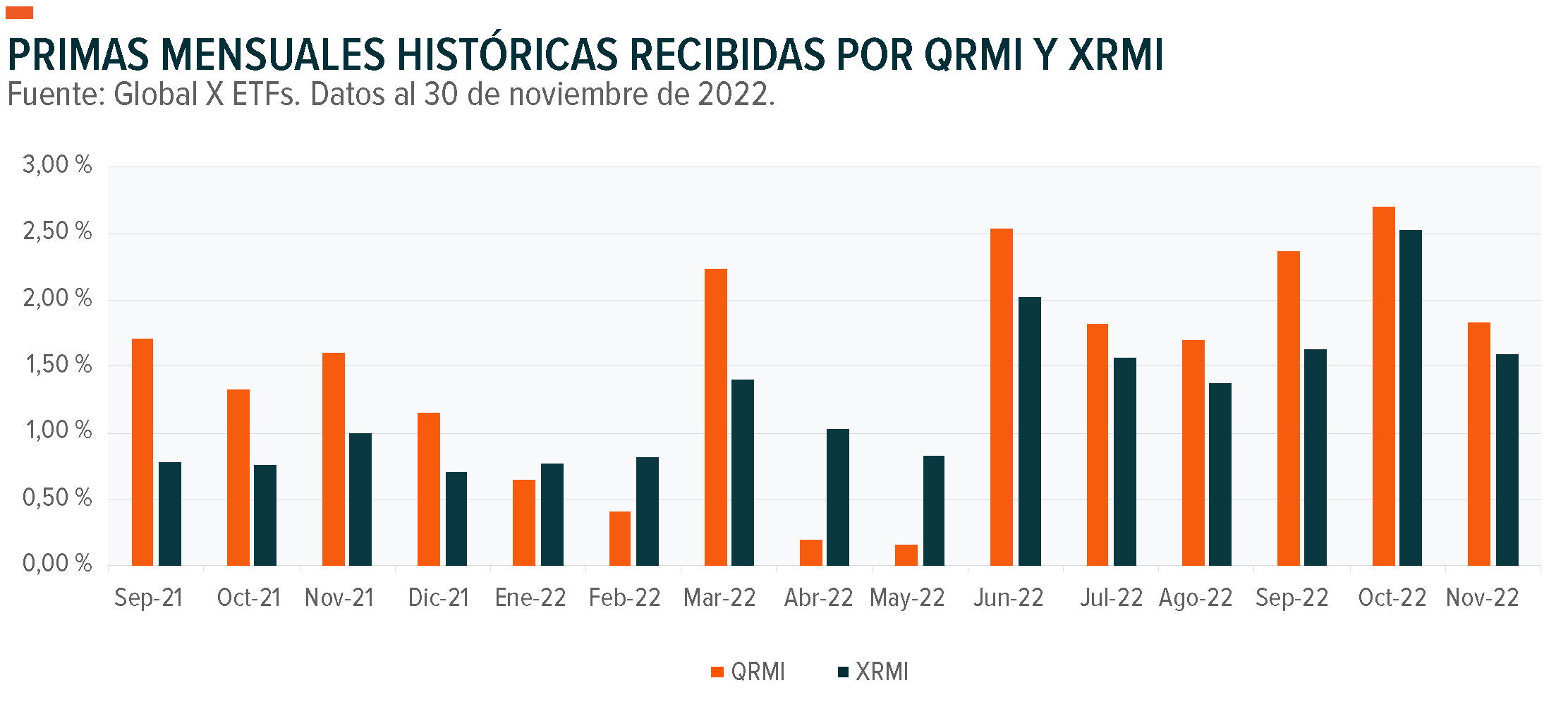

Para los inversionistas que buscan cierto grado de protección contra caídas en medio de la volatilidad del mercado, las estrategias de ingresos con gestión del riesgo (risk managed income, RMI) de Global X pueden ser una alternativa. Estas son estrategias de opciones de compra cubiertas protegidas con opciones de venta, que se conocen como estrategias de collar. La línea de RMI emite opciones de compra ATM y opciones de venta OTM para proporcionar un nivel adicional de mitigación del riesgo bajista, lo que traduce la volatilidad potencial del mercado en un flujo de ingresos. La diferencia principal en una estrategia de collar es la compensación riesgo/recompensa en comparación con una opción de compra cubierta; además de renunciar al potencial alcista, una estrategia de collar renuncia a una parte de los ingresos de prima recibidos por la venta de la opción de compra para comprar las opciones de venta protectoras. Al igual que las estrategias de opciones de compra cubiertas, Global X ofrece collares de crédito neto (la prima por la venta de opciones de compra es mayor que la prima por la compra de opciones de venta) en dos índices estadounidenses importantes: el S&P 500 (XRMI) y el Nasdaq-100 (QRMI).

Estas estrategias pueden tener una mayor rentabilidad potencial que las inversiones en renta variable y renta fija en un período de mercados irregulares o chatos. Estos fondos son más adecuados para los inversionistas que buscan mayores ingresos que los proporcionados por los dividendos de renta variable típicos y los rendimientos de renta fija, o para aquellos que buscan mitigar cierto grado de riesgo bajista por un menor crecimiento esperado. En cuanto a la inversión en renta fija, estas estrategias pueden reducir el riesgo de tasa de interés, ya que la volatilidad tiende a aumentar cuando los mercados ven un aumento superior a la media en las tasas a corto plazo, lo que aumenta la prima recibida.

Acciones preferentes como alternativa de menor duración

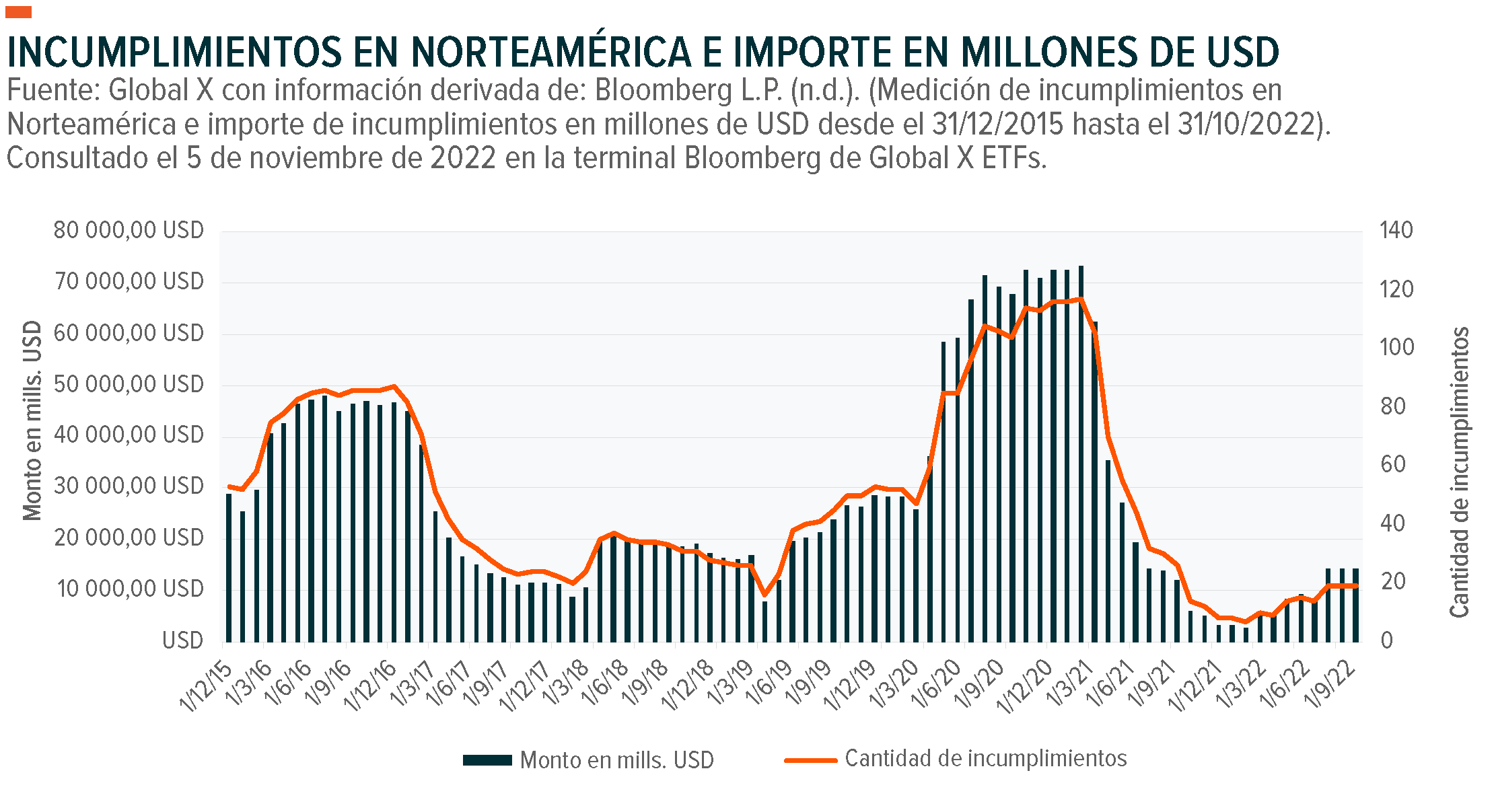

En un año en el que los precios tanto de las acciones como de las inversiones tradicionales en renta fija han caído al unísono, los inversionistas empezaron a buscar otras alternativas para alcanzar sus objetivos de ingresos, como los bonos de alto rendimiento. Dado que estos bonos tienen una mayor probabilidad de incumplimiento según las calificaciones crediticias, sus emisores deben pagar un cupón más alto al tenedor o prestamista para alentar la inversión. El problema es que en un período de bajo crecimiento y condiciones financieras restringidas estamos empezando a ver grietas en el mercado de crédito de alto rendimiento. En el siguiente gráfico se destaca el reciente aumento de incumplimientos en Norteamérica, lo que puede indicar un desplazamiento del riesgo de tasa de interés hacia el riesgo crediticio, ya que los diferenciales ajustados por opciones tienden a aumentar en paralelo con el aumento de incumplimientos. Como se mencionó anteriormente, los incumplimientos han empezado a aflorar lentamente, lo que podría aumentar los riesgos de los bonos de alto rendimiento.

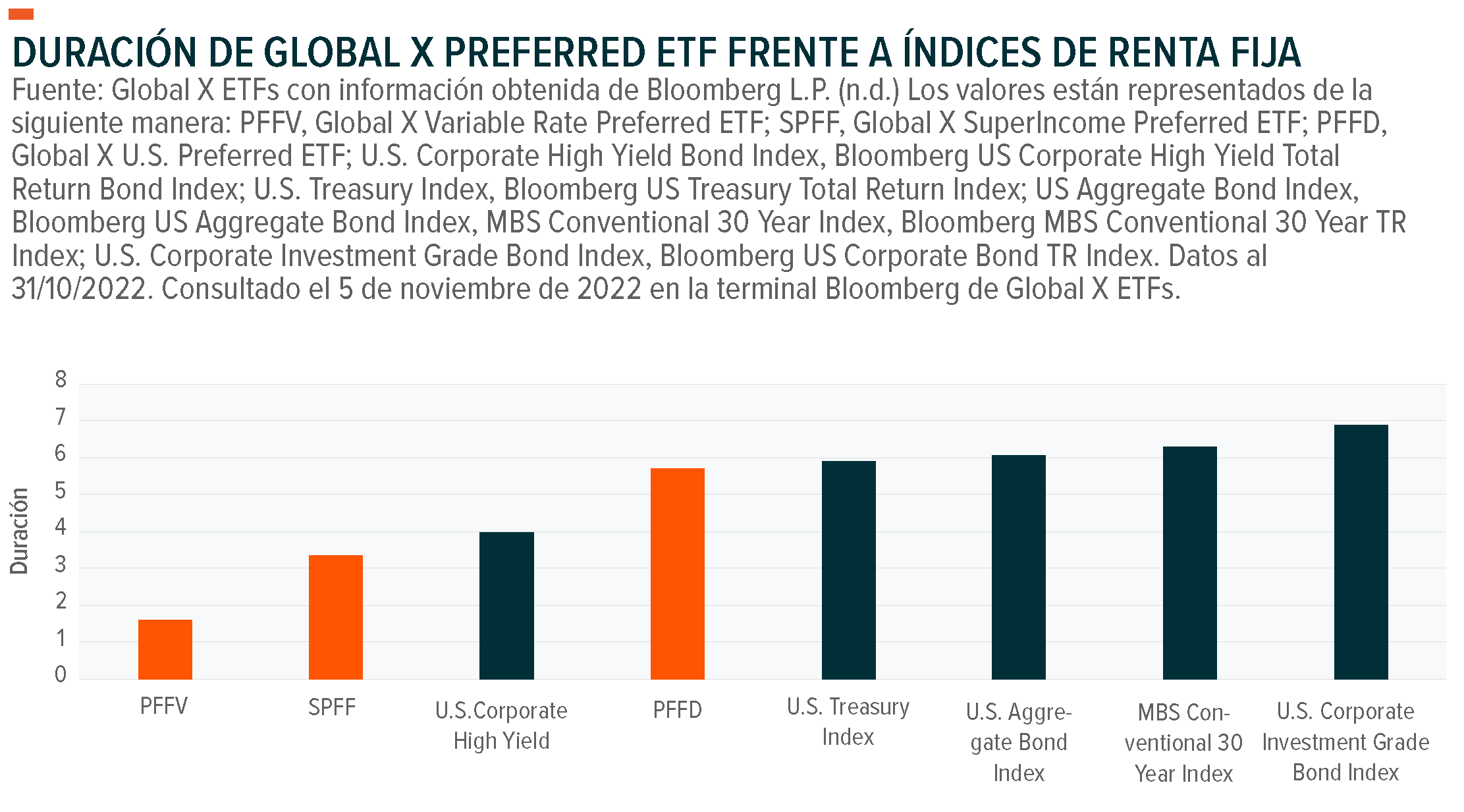

Las acciones preferentes pueden ser una alternativa para los inversionistas que buscan ingresos, ya que tienden a generar un mayor rendimiento que sus contrapartes de renta fija con una calificación crediticia similar, lo que reduce la duración general (se muestra abajo). El hecho de que las acciones preferentes sean emitidas generalmente por grandes instituciones financieras y sectores defensivos como empresas de servicios públicos, significa que estos productos híbridos deberían ser capaces de capear la tormenta de condiciones financieras más estrictas.

Global X ofrece tres fondos cotizados (exchange traded fund, ETF) preferentes que pueden implementarse para una exposición a bonos corporativos, de tasa variable y sin grado de inversión.

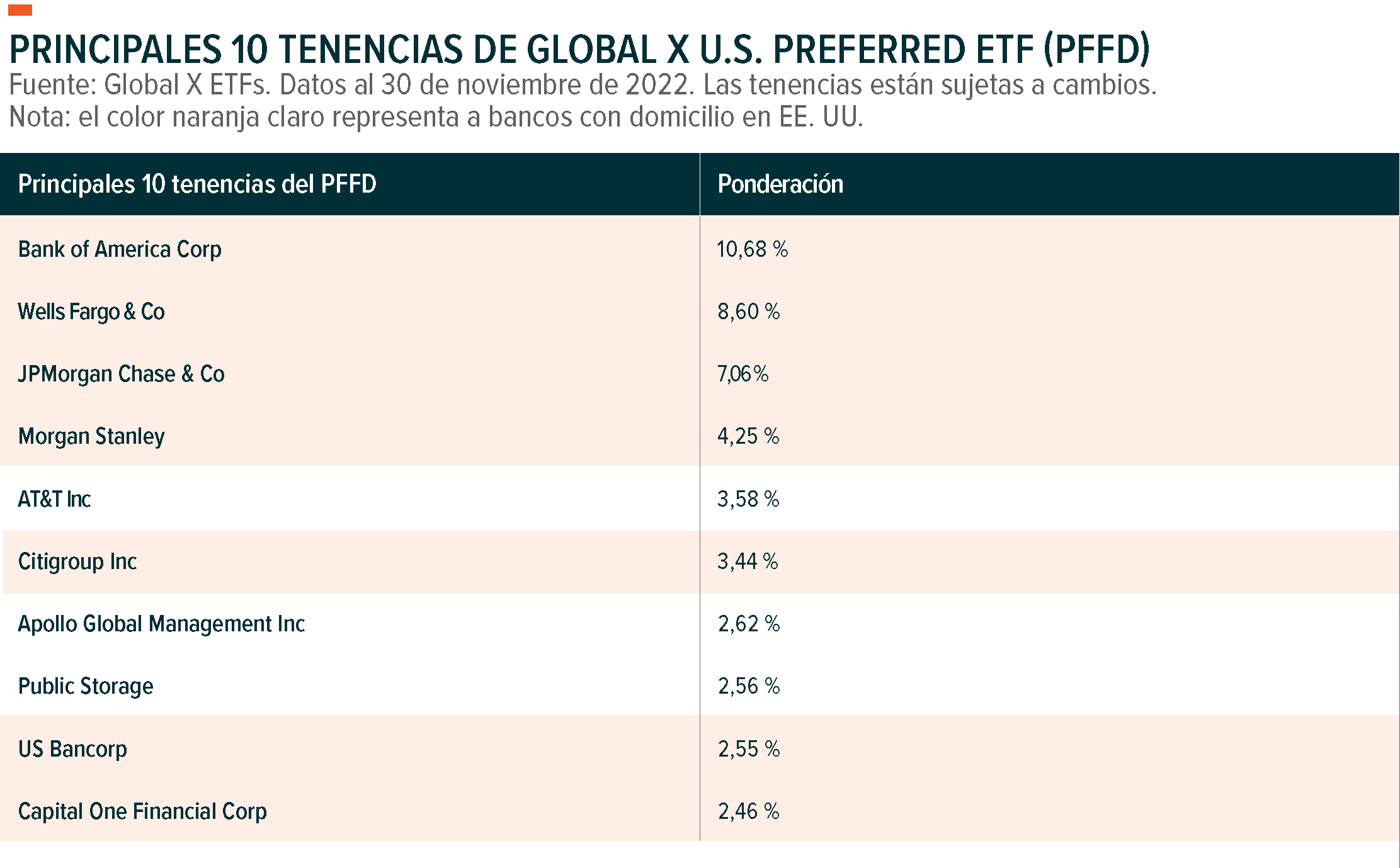

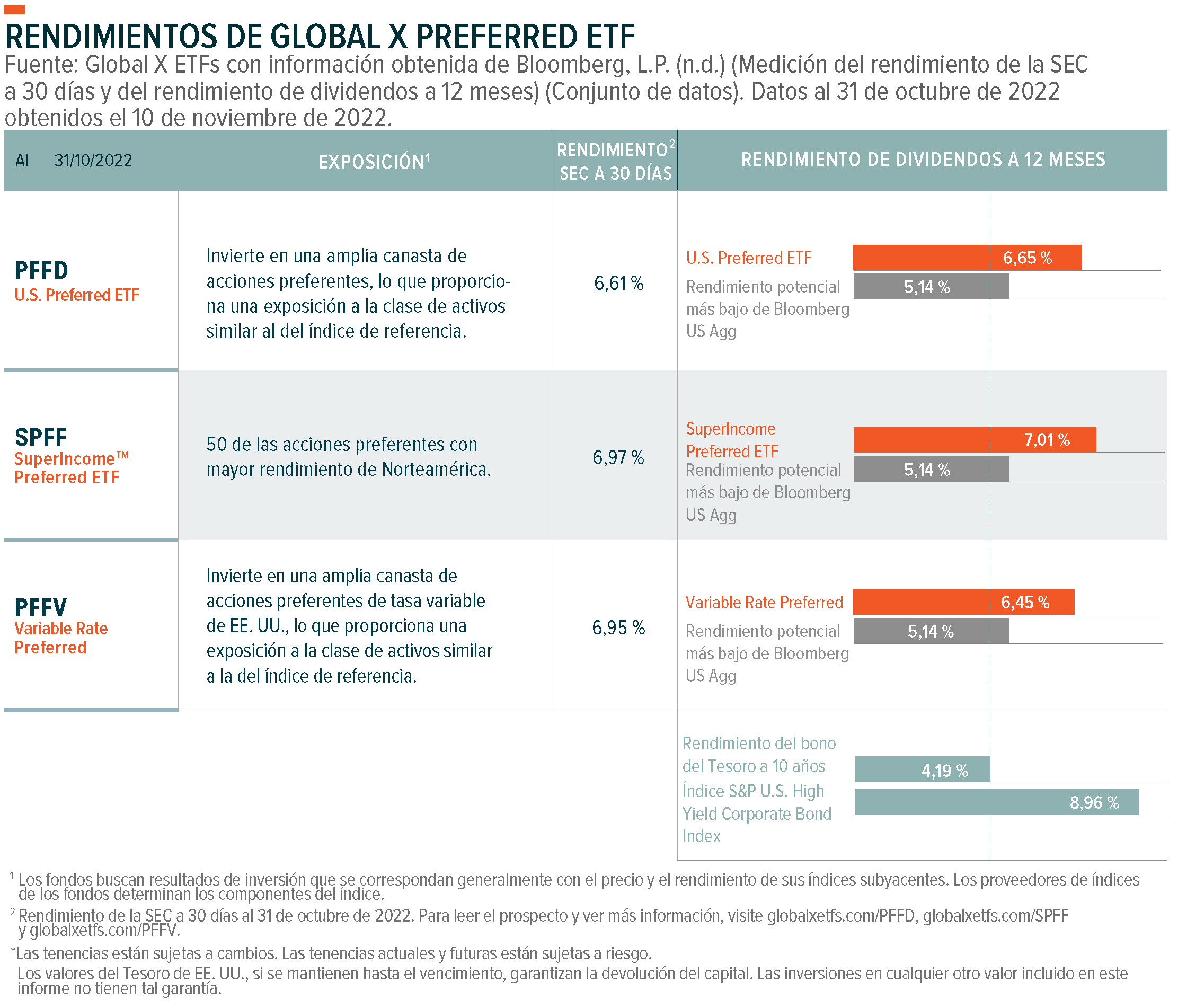

El Global X U.S. Preferred ETF (PFFD) ofrece a los inversionistas una canasta diversa de acciones preferentes de EE. UU. en 109 empresas y 247 acciones preferentes a fecha del 30/11/2022, donde cada valor debe tener una calificación de Moddy’s, S&P o Fitch (excepto las acciones preferentes convertibles), lo que lo convierte en una alternativa interesante para la exposición a bonos con grado de inversión, para los inversionistas que buscan un rendimiento potencialmente mayor.

Para los inversionistas que buscan un potencial de rendimiento superior al del PFFD, Global X ofrece el SuperIncome Preferred ETF (SPFF) como una solución atractiva. La estrategia invierte en 50 de las acciones preferentes con mayor rendimiento de EE. UU. y Canadá, lo que podría aumentar el rendimiento de la cartera. El potencial de mayor rendimiento reduce la duración del fondo, lo que lo hace menos sensible a los movimientos en la tasa de interés.

Para los inversionistas que buscan un rendimiento que varíe con los cambios en la tasa libre de riesgo, y permita un mayor nivel de potencial de diversificación en relación con los activos de renta fija tradicionales, el Global X Variable Rate Preferred ETF (PFFV) puede ser una solución viable. El Global X Variable Rate Preferred ETF tiene exposición a valores preferentes de tasa fija a variable. Estos valores de renta variable pagan un importe de dividendos fijo durante un período específico, normalmente de 5 a 10 años.9 A partir de entonces, pasan a pagar un dividendo de tasa variable siguiendo un programa predeterminado.

El rendimiento citado representa el rendimiento pasado, que no es garantía de resultados futuros. El retorno de la inversión y el valor del capital de una inversión fluctúan de modo que las acciones del inversionista, al momento de venderse o canjearse, pueden tener un valor superior o inferior a su precio original y el rendimiento actual puede ser inferior o superior al rendimiento citado. Para ver el prospecto y el rendimiento de cada fondo actualizado al último final de mes y trimestre, haga clic en el nombre del fondo de arriba.

Conclusión

El aumento omnipresente del costo de capital de las empresas, a medida que continúa el aumento de tasas libres de riesgo, significa que los inversionistas inteligentes que buscan ingresos deben estar atentos al impacto en sus carteras de renta. Los activos de renta fija en general pueden enfrentarse a una presión continua en la medida en que la Reserva Federal mantenga el pie en el acelerador, aunque con menos fuerza. Los TIPS ofrecen a los inversionistas el potencial de monetizar tasas inflacionarias más altas de lo esperado, ya que el mercado puede subestimar la dificultad de revertir la inflación persistente. Las estrategias de opciones de compra cubiertas y de collar pueden ayudar a mitigar el riesgo de recortes en los dividendos, ya que las primas de las opciones históricamente aumentan durante períodos de mayor volatilidad.