Perspectiva de las acciones preferentes tras la crisis del sector bancario

El año pasado, las acciones y la renta fija sufrieron un cambio significativo a medida que la Reserva Federal se embarcó en su campaña restrictiva más intensa desde la década de 1980 para combatir los niveles de inflación no vistos en décadas.1 En el primer trimestre de 2023, los resultados de algunos de estos cambios en las políticas comenzaron a permear específicamente al sector bancario. Unos pocos incidentes de alto perfil en el sector bancario regional del mercado comenzaron a conducir a los depositantes hacia la incertidumbre. Las acciones preferentes se convirtieron en un asunto de interés para los inversionistas del mercado a medida que las consecuencias de los problemas del sector bancario regional fueron analizadas por los participantes del mercado. Dado que las instituciones financieras son los principales emisores de acciones preferentes, en este artículo buscamos brindar una actualización sobre el sector bancario de los EE. UU. mientras profundizamos en los problemas más amplios que atañen a los bancos regionales y, más específicamente, nuestra perspectiva actual para los valores preferentes.

Conclusiones clave

- Las últimas tensiones que afectan a los bancos regionales de EE. UU. han intensificado el foco de atención sobre la salud del sector bancario del país. En relación con las décadas anteriores, el estado actual del sector bancario puede ser más sólido de lo que el mercado piensa.

- Las acciones ordinarias y preferentes comunes de la “Gran Banca” han mantenido su posición frente a los bancos regionales, lo que muestra con claridad dónde se concentra el miedo de los inversionistas en los mercados y, en nuestra opinión, indica un bajo riesgo de contagio para los bancos bien diversificados.

- El Global X U.S. Preferred ETF (PFFD) ofrece exposición a una amplia canasta de acciones preferentes de EE. UU., una clase de activos que históricamente ha ofrecido un mayor potencial de rendimiento en comparación con otros. Con un nivel más alto de exposición a los Bancos Globales Sistémicamente Importantes (Global Systemically Important Banks, “GSIB”) en relación con sus tenencias preferentes de bancos regionales, el PFFD puede estar bien posicionado para las condiciones económicas predominantes.

Quiebras bancarias históricas y el impacto en las acciones preferentes

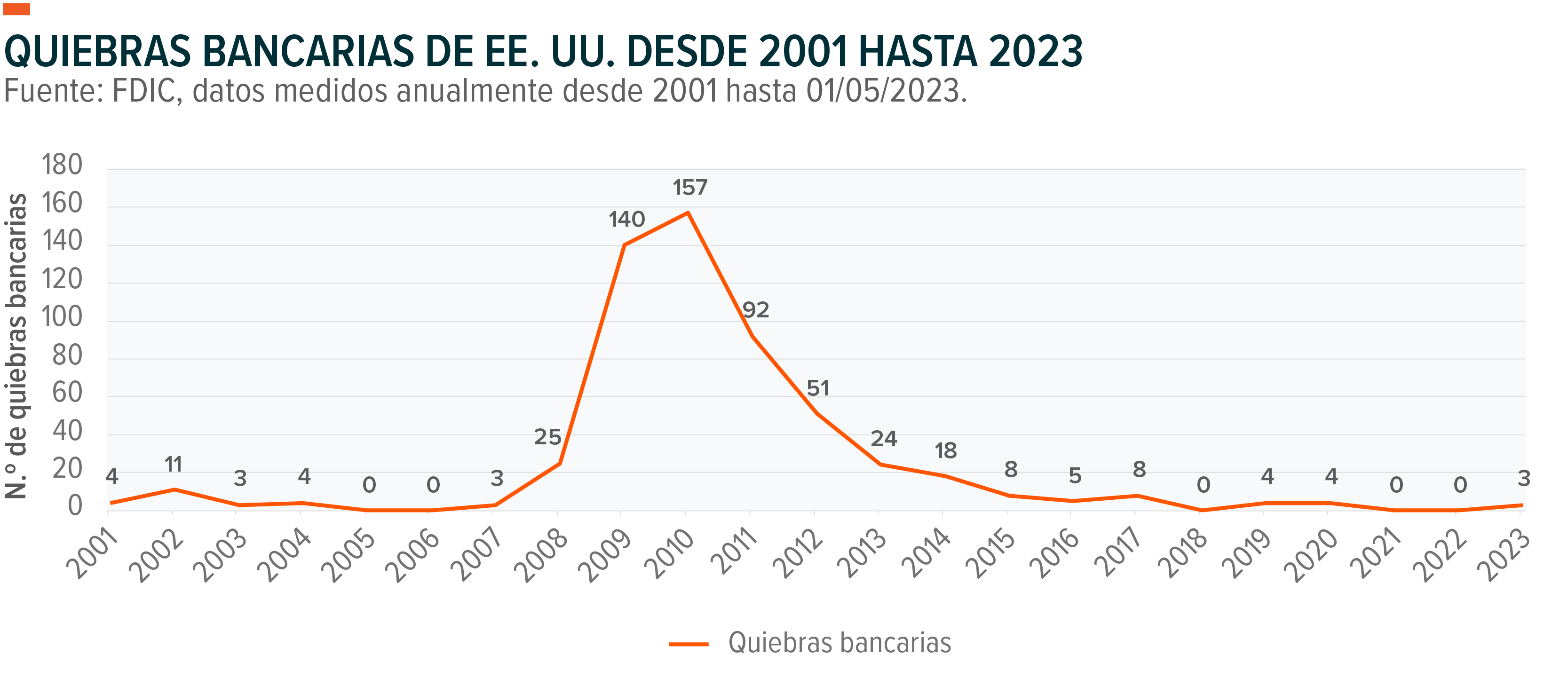

La reciente agitación bancaria que involucró a tres importantes bancos costeros, Silicon Valley Bank, Signature Bank y First Republic, ha generado preocupación dentro del sector financiero sobre si estos son problemas localizados o más generalizados en todo el sector bancario. Los inversionistas están evaluando la posibilidad de cualquier posible efecto contagioso para los bancos estadounidenses. Las acciones preferentes, que generalmente han sido emitidas por instituciones financieras, específicamente bancos, son un elemento del mercado sobre el cual los efectos colaterales del colapso de bancos costeros específicos hicieron plantear inquietudes sobre las perspectivas de esta clase de activos. Aunque estos hechos recientes pueden parecer poco frecuentes, en parte debido a la cantidad históricamente escasa de quiebras bancarias desde 2017, es importante tener en cuenta que existe un precedente para las quiebras bancarias, como se muestra en el gráfico a continuación.

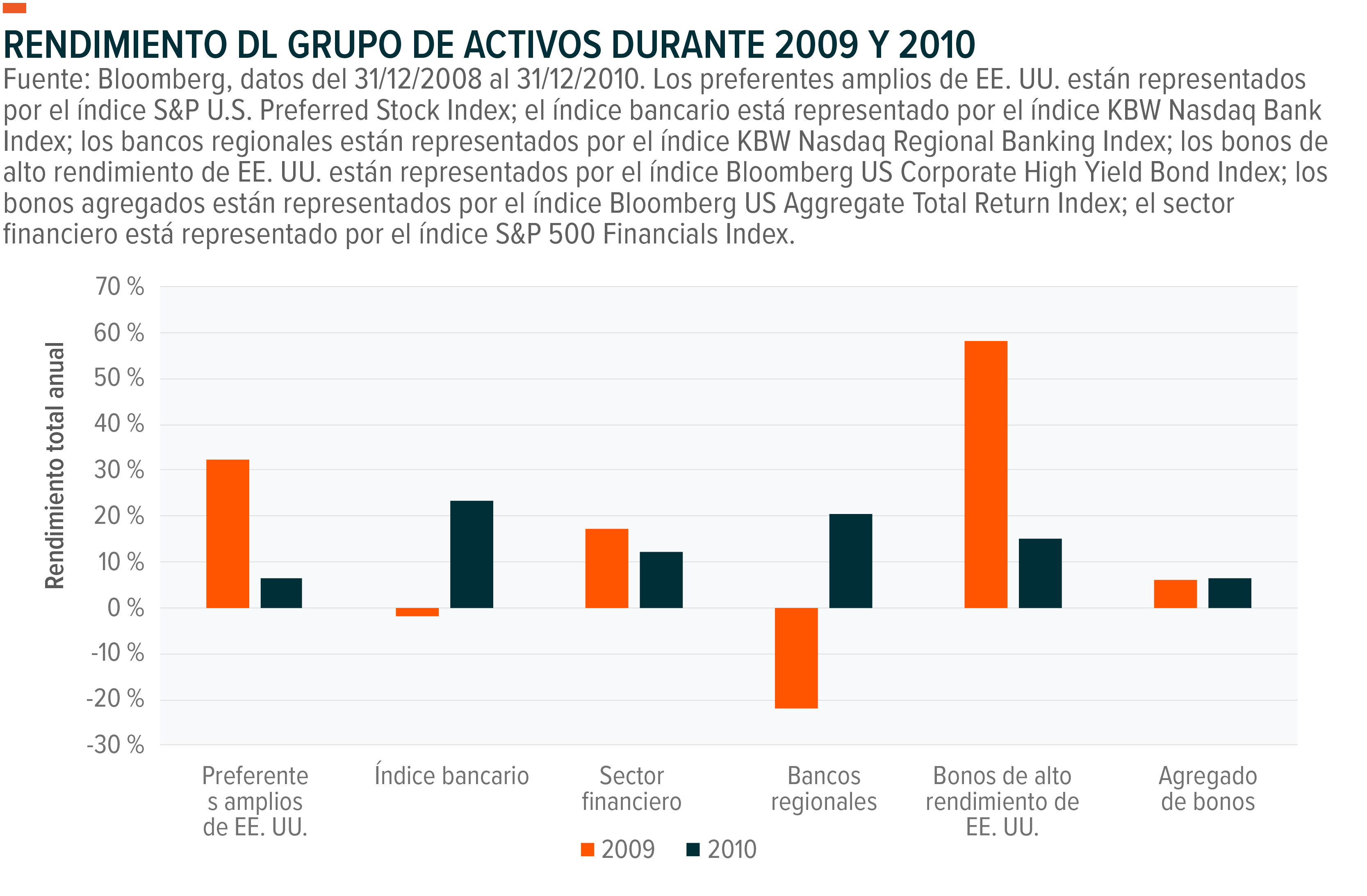

Durante la Gran Crisis Financiera (Great Financial Crisis, GFS), el rendimiento de la renta variable bancaria se vio afectado por los cierres bancarios y las quiebras bancarias alcanzaron un máximo de 157 en 2010 y solo un poco menos el año anterior. Los bancos regionales no fueron inmunes al efecto dominó de las quiebras bancarias, ya que el índice bancario regional y el índice bancario amplio disminuyeron un -22,06 % y un -1,76 % en 2009, respectivamente.2 Sin embargo, las acciones preferentes, según lo representado por el índice S&P U.S. Preferred Stock Index, tuvieron un rendimiento del 32,12 % en 2009 y del 6,36 % el año siguiente, lo que indica que las acciones preferentes pueden no estar correlacionadas con las condiciones bancarias generales en comparación con las acciones ordinarias de los bancos.3

Al comparar el panorama bancario actual con el de la crisis financiera global (Global Financial Crisis, GFC), se hace cada vez más evidente que hay más diferencias que similitudes con ese período. La GFC se caracterizó por pérdidas en derivados complejos y productos respaldados por hipotecas de alto riesgo con garantía. En los años previos a la GFC, estos productos respaldados por hipotecas se reempaquetaron y se les asignó una calificación de grado de inversión cuya

Al comparar el panorama bancario actual con el de la crisis financiera global (Global Financial Crisis, GFC), se hace cada vez más evidente que hay más diferencias que similitudes con ese período. La GFC se caracterizó por pérdidas en derivados complejos y productos respaldados por hipotecas de alto riesgo con garantía. En los años previos a la GFC, estos productos respaldados por hipotecas se reempaquetaron y se les asignó una calificación de grado de inversión cuya

emisión se concentró principalmente en manos de grandes bancos diversificados. Sin embargo, la presente situación gira principalmente en torno a los bancos regionales de EE UU. que enfrentan un entorno desafiante debido a la decisión de la Reserva Federal de aumentar las tasas de interés. Estos aumentos elevaron los costos de los préstamos y provocaron que los préstamos de alta calidad quedaran sumergidos bajo las nuevas altas cifras, lo que dio como resultado una disminución en los márgenes de ganancias. Las posteriores salidas de depósitos causaron una incompatibilidad entre activos y pasivos y exacerbaron aún más el riesgo percibido. Esto condujo a más salidas de depósitos, lo que culminó en retiros masivos en algunos de los bancos regionales más afectados.

El colapso de SVB, Signature Bank y First Republic Bank

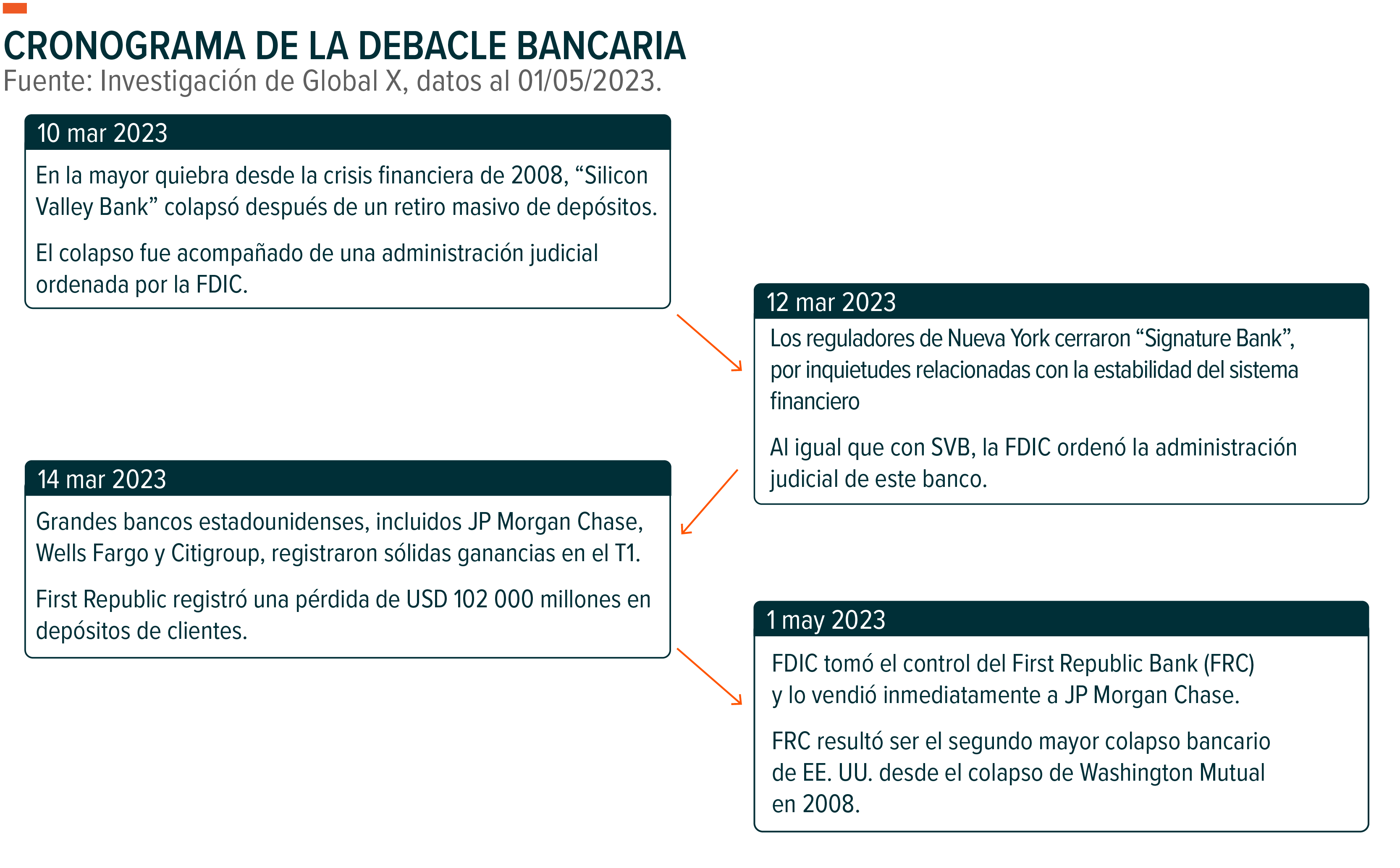

Una serie de hechos importantes sacudieron al sector bancario estadounidense, a partir del 10 de marzo de 2023, con la quiebra del Silicon Valley Bank (SVB), el 16.º banco más grande de los Estados Unidos. Esto marcó la mayor quiebra bancaria desde la GFC.4 El SVB, con sede en Santa Clara, California, experimentó una rápida salida de depósitos que se intensificó hasta convertirse en retiros masivos después de registrar una venta significativa de activos de bonos “mantenidos hasta el vencimiento” y un aumento de capital fallido. Los amplios préstamos del banco a empresas emergentes de tecnología de alto riesgo, que se vieron afectadas por el ajuste de las condiciones financieras y la reducción de las inversiones de los socios de capital de riesgo, junto con el 89 % de los depósitos de 175 000 millones USD del banco que no estaban asegurados y excedían el límite asegurado por la FDIC de 250 000 USD a fines de 2022, jugó un papel crucial en su colapso.5 Dos días después, Signature Bank, un destacado criptobanco en California, se vio enfrentado a dificultades operativas principalmente atribuidas a la mala administración, incluidos desafíos relacionados con la supervisión de criptomonedas, la gobernanza corporativa y una respuesta retrasada a las recomendaciones de la Corporación Federal de Seguros de Depósitos (Federal Deposit Insurance Corporation, FDIC). Estos sucesos plantearon inquietudes entre los reguladores, lo que motivó a los depositantes a aumentar sus retiros en medio de un creciente temor sobre el potencial de riesgo de contagio.

Como consecuencia de estos dos colapsos, tanto SVB como Signature Bank entraron en administración judicial bajo la FDIC. Sin embargo, los temblores no terminaron allí. El 1 de mayo de 2023, el First Republic Bank (FRC) de California sufrió un destino similar. Esta vez, los reguladores de la FDIC y California anunciaron la venta de todos los depósitos del banco por 93 500 millones USD y la mayoría de sus activos a JP Morgan por 10 600 millones USD. El acuerdo causó una pérdida significativa para los inversionistas de First Republic, y se estima que le ha costado aproximadamente 13 000 millones USD al fondo de seguros de la FDIC. Si bien estos tres bancos atendían a diferentes prestatarios, los tres tenían una gran cantidad de depositantes no asegurados debido a su enfoque en personas y entidades de alto patrimonio neto.6

Los bancos más grandes de los EE. UU. registraron ganancias extraordinarias en medio de la agitación del sector

En medio de las recientes quiebras ocurridas dentro del sector bancario, cabe resaltar que los bancos más grandes de los Estados Unidos salieron de la situación relativamente ilesos, como lo demuestran sus sólidas ganancias del primer trimestre. Creemos que esta serie de hechos en el espacio bancario regional puede llevar a la consolidación de bancos más grandes y más diversificados que se beneficiarán en el futuro debido a su perfil de riesgo más diversificado. Las ganancias del primer trimestre de 2023 de algunos de los bancos pueden ser prueba de esto. De los nueve bancos diversificados dentro del S&P 500, siete superaron las expectativas de ganancias, en tanto que KeyCorp y US Bancorp fueron las únicas excepciones en términos de ganancias por acción (EPS). Ambos bancos también tenían una capitalización de mercado inferior a 50 000 millones USD a fines de abril de 2023. Al examinar más a fondo el sector bancario, queda claro que existía una importante bifurcación en el rendimiento entre los bancos regionales y los bancos diversificados, particularmente aquellos clasificados como “demasiado grandes como para quebrar”.

Los 4 bancos más grandes de EE. UU. en términos de depósitos (Bank of America, JP Morgan Chase, Citigroup y Wells Fargo) superaron las expectativas de ganancias y todos, excepto Wells Fargo, superaron las estimaciones de ganancias en más del 10 %.7 Esta tendencia puede sugerir que los clientes han desarrollado una fuerte preferencia por instituciones más grandes que siguen regulaciones estrictas destinadas a prevenir préstamos excesivos como el mercado vio con los 3 bancos regionales californianos menos regulados durante el entorno de tasas de interés bajas en 2020 y 2021. Además, el aumento actual de las tasas de interés ha permitido a los bancos cobrar a los prestatarios tasas de préstamo más altas en comparación con lo que pagan a los depositantes, lo cual se ve ejemplificado en el rendimiento de ahorro promedio de 39 bps para

los bancos estadounidenses. Algunas de las instituciones más grandes aún ofrecen tasas muy por debajo del promedio, como el rendimiento de ahorros de Bank of America del 0,01 %.8. Estos factores han consolidado aún más la posición de los bancos más grandes de EE. UU. después de la reciente crisis causada por el colapso de Silicon Valley Bank y Signature Bank.

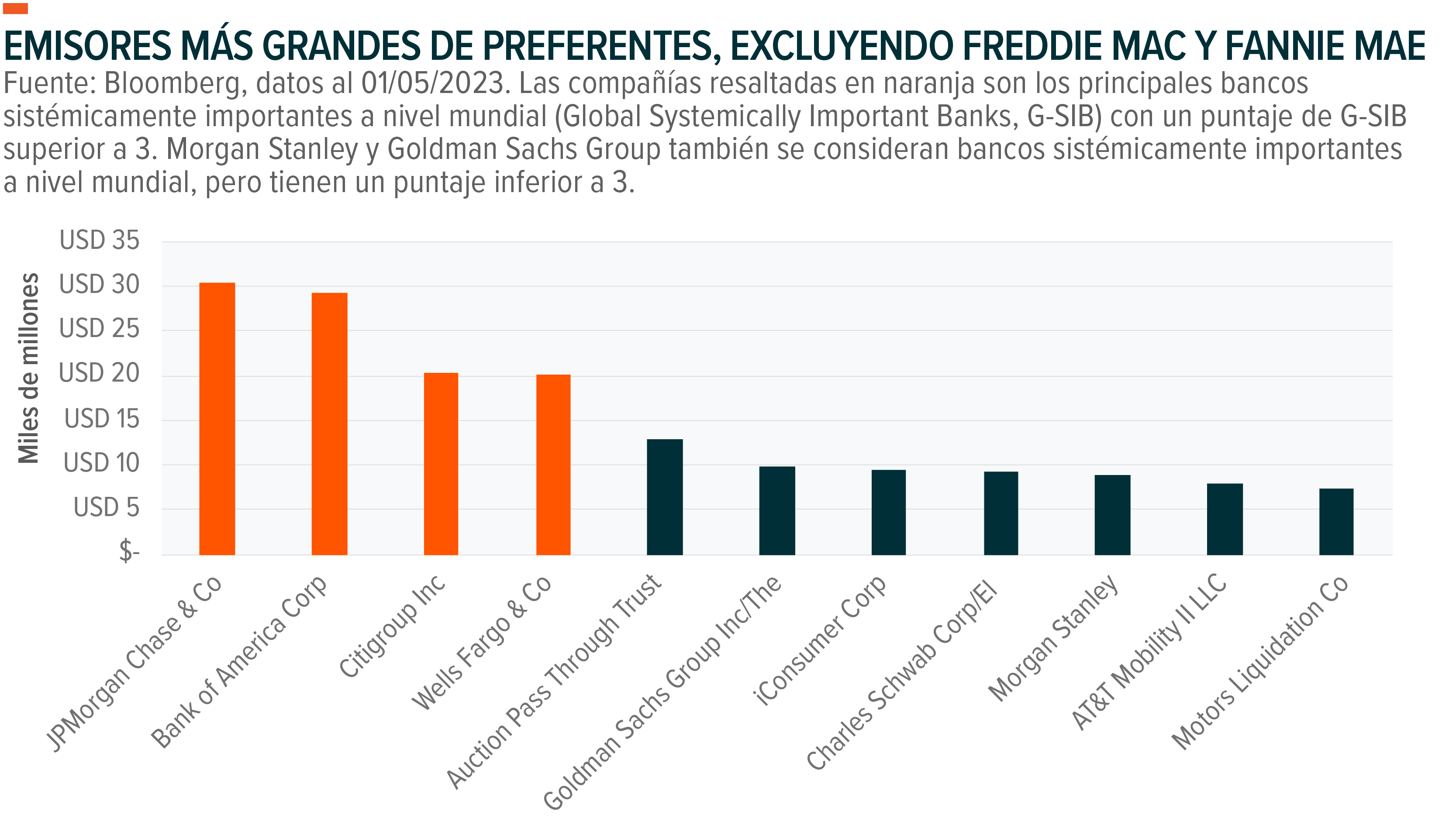

Además, estos bancos de alta capitalización y GSIB también se encuentran entre los principales emisores de acciones preferentes. Esto puede ayudar a minimizar el impacto del contagio bancario regional en los mercados amplios de acciones preferentes. Curiosamente, los cuatro principales bancos de importancia sistémica a nivel global (Global Systemically Important Banks, G-SIB) domiciliados en los EE. UU. también son los cuatro emisores de acciones preferentes más grandes. Además, la naturaleza diversificada de los negocios de estos bancos, que incluyen préstamos comerciales, tarjetas de crédito, operaciones, banca de inversión y más, puede ayudar a mitigar el riesgo asociado con cualquier tipo de práctica de préstamos, lo que lleva a una mitigación del riesgo más efectiva.

La posición del péndulo pasa del riesgo de las tasas de interés al riesgo de liquidez

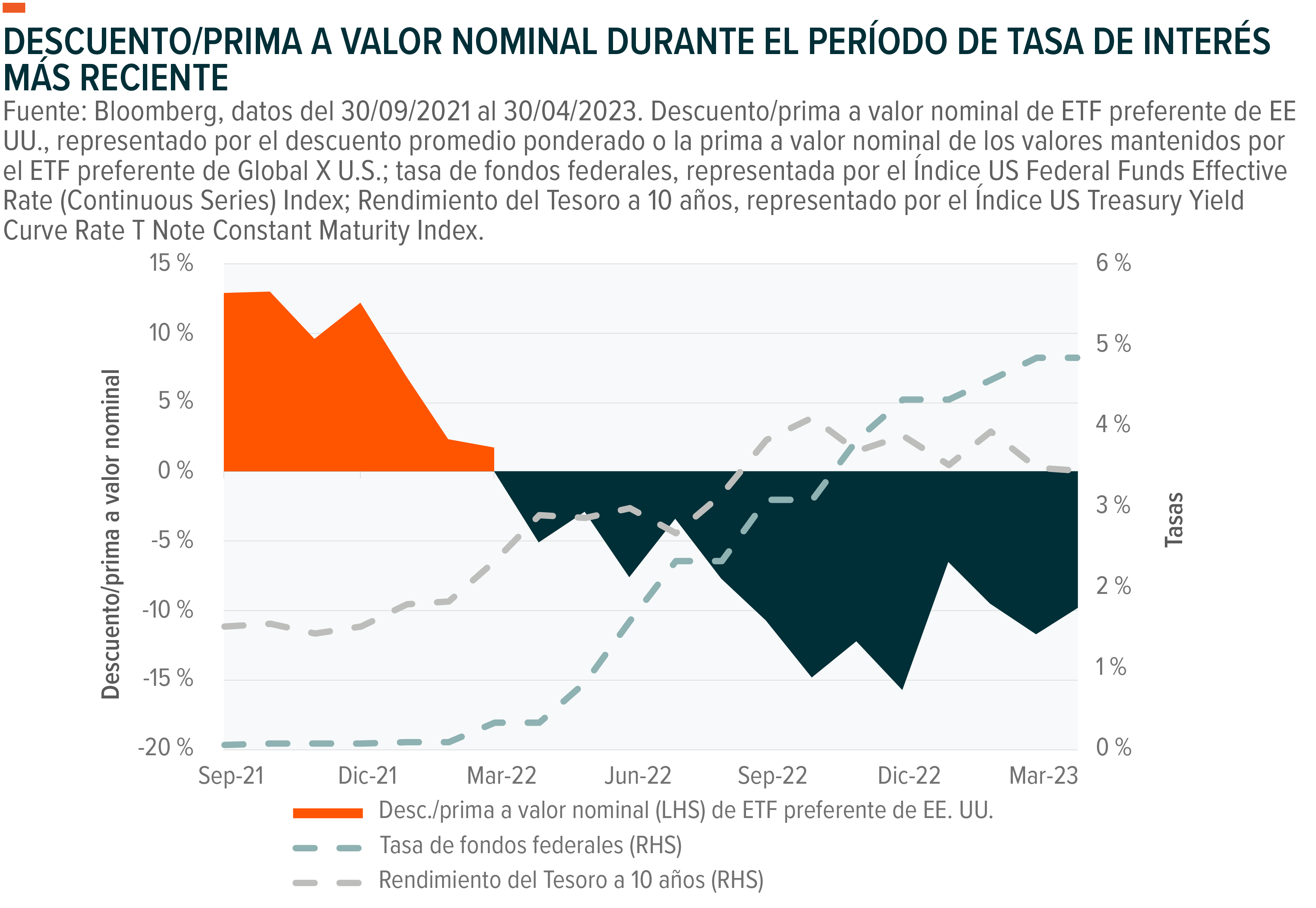

El 2022 trajo un rendimiento negativo para las acciones preferentes ponderadas por capitalización de mercado amplia, que tienen una mayor asignación a grandes bancos estadounidenses y otras entidades que, en virtud de su perfil de riesgo más bajo, también ofrecen tasas de cupones más bajas. Manteniéndose igual todo lo demás, los bonos con pagos de cupones más bajos tienden a ser más susceptibles a los cambios en las tasas de interés. Dado que una proporción considerable de valores preferentes son perpetuos, sin fecha de vencimiento fija, la duración de estos valores y su riesgo asociado a las tasas de interés se entrelazan aún más.

Como se muestra en el siguiente gráfico, el descuento promedio ponderado al valor nominal de los valores preferentes en el Global X U.S. Preferred ETF alcanzó su pico en diciembre de 2022, lo que coincidió con un momento en el que la tasa de fondos federales traspasó el nivel del 4 %. Esto destaca la alta sensibilidad de los valores preferentes a los cambios en las tasas de interés durante períodos de aumento en las tasas.

Perspectiva sobre las tasas de interés

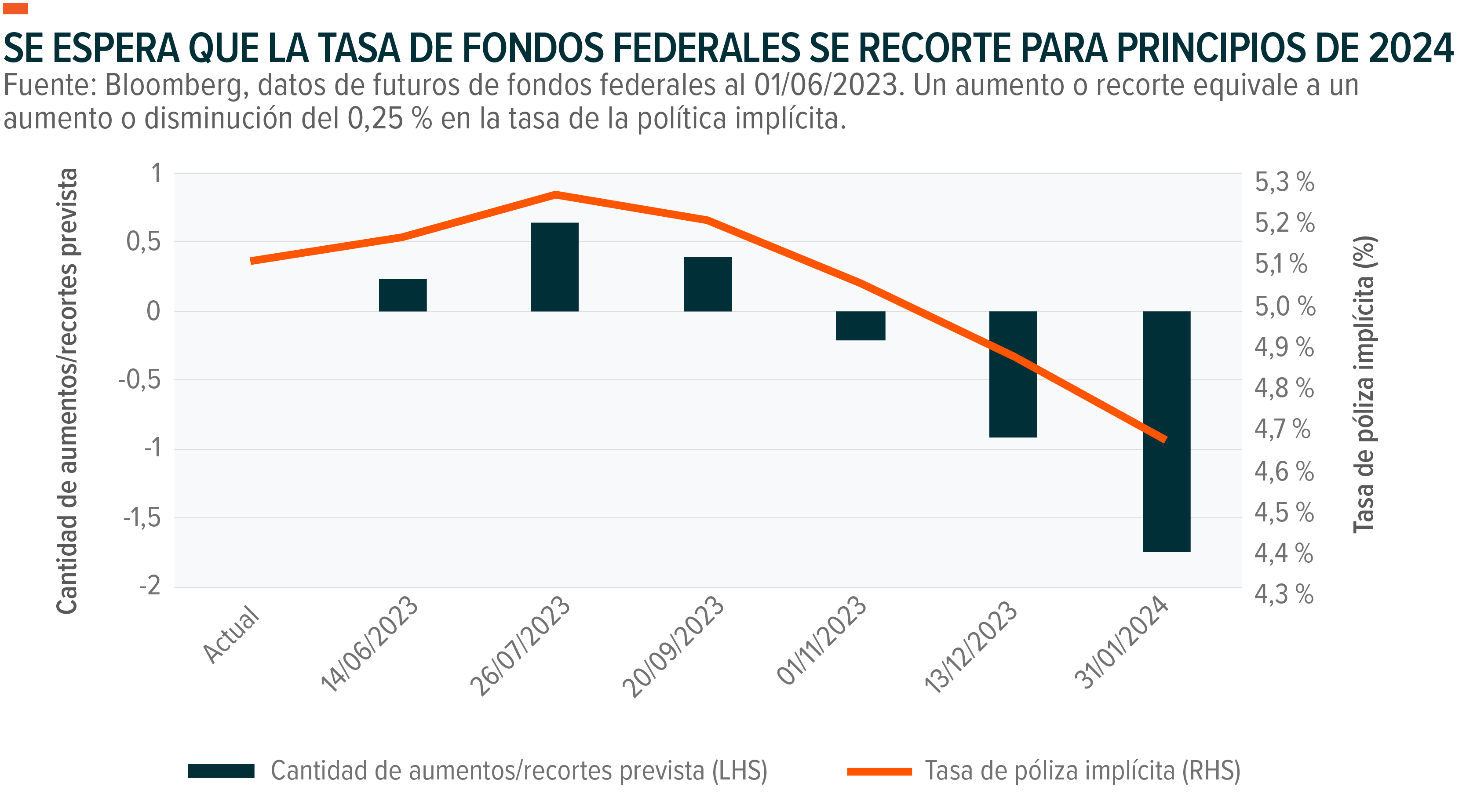

La inflación de EE. UU. ha mostrado signos de enfriamiento, ya que el índice de precios al consumidor (IPC) de abril aumentó un 4,9 % con respecto al año anterior, marcando la primera lectura por debajo del 5 % en casi dos años.9 Esta situación ha dado a la Reserva Federal margen para pausar potencialmente los aumentos de las tasas de interés o incluso considerar recortarlos si esta tendencia continúa. Los mercados de futuros de fondos federales ya están anticipando entre dos y cuatro recortes de 25 puntos básicos para comienzos de 2024, como se muestra en el siguiente gráfico, y prevén posibles recortes de tasas a partir del 01/11/2023.

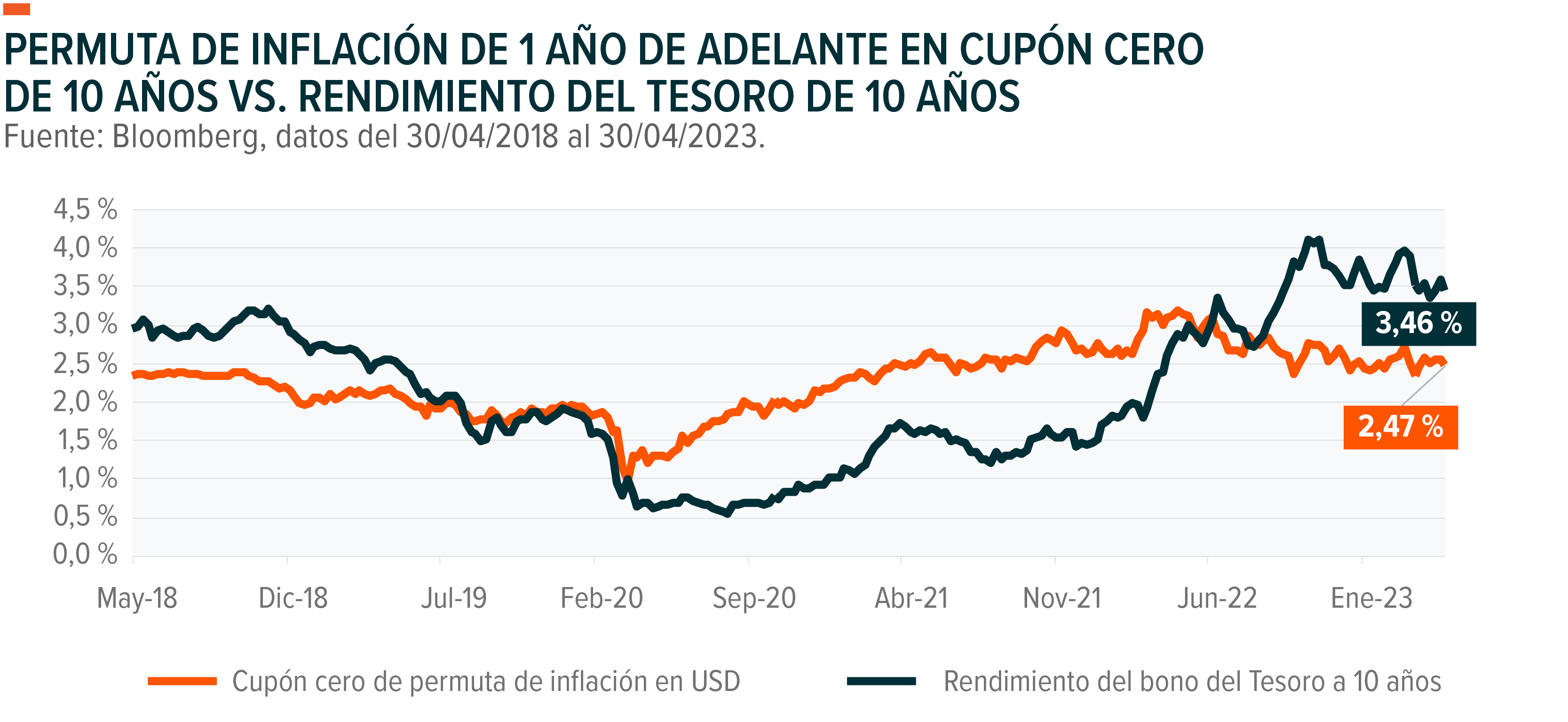

Al examinar el índice 1 Year Forward Inflation Swap 10-year Zero Coupon Index, una medición de las expectativas de inflación, vemos una tendencia similar con el índice actualmente posicionado un 1 % más bajo que el rendimiento del Tesoro a 10 años, un año en el futuro. El aspecto de alta duración de las acciones preferentes debería ser beneficioso si las expectativas son precisas, ya que la Reserva Federal ha dejado en claro que la inflación es el principal impulsor del aumento de las tasas. El índice ICE BofA Diversified Core U.S. Preferred Securities Index actualmente tiene una duración ajustada por opción de 7,1 años, lo que muestra que un movimiento descendente del 1 % en las tasas de interés debería causar un aumento del 7,1 % en el rendimiento, manteniendo otras variables constantes, como el riesgo crediticio.10

Las acciones preferentes emitidas por grandes bancos superaron a las de bancos más pequeños

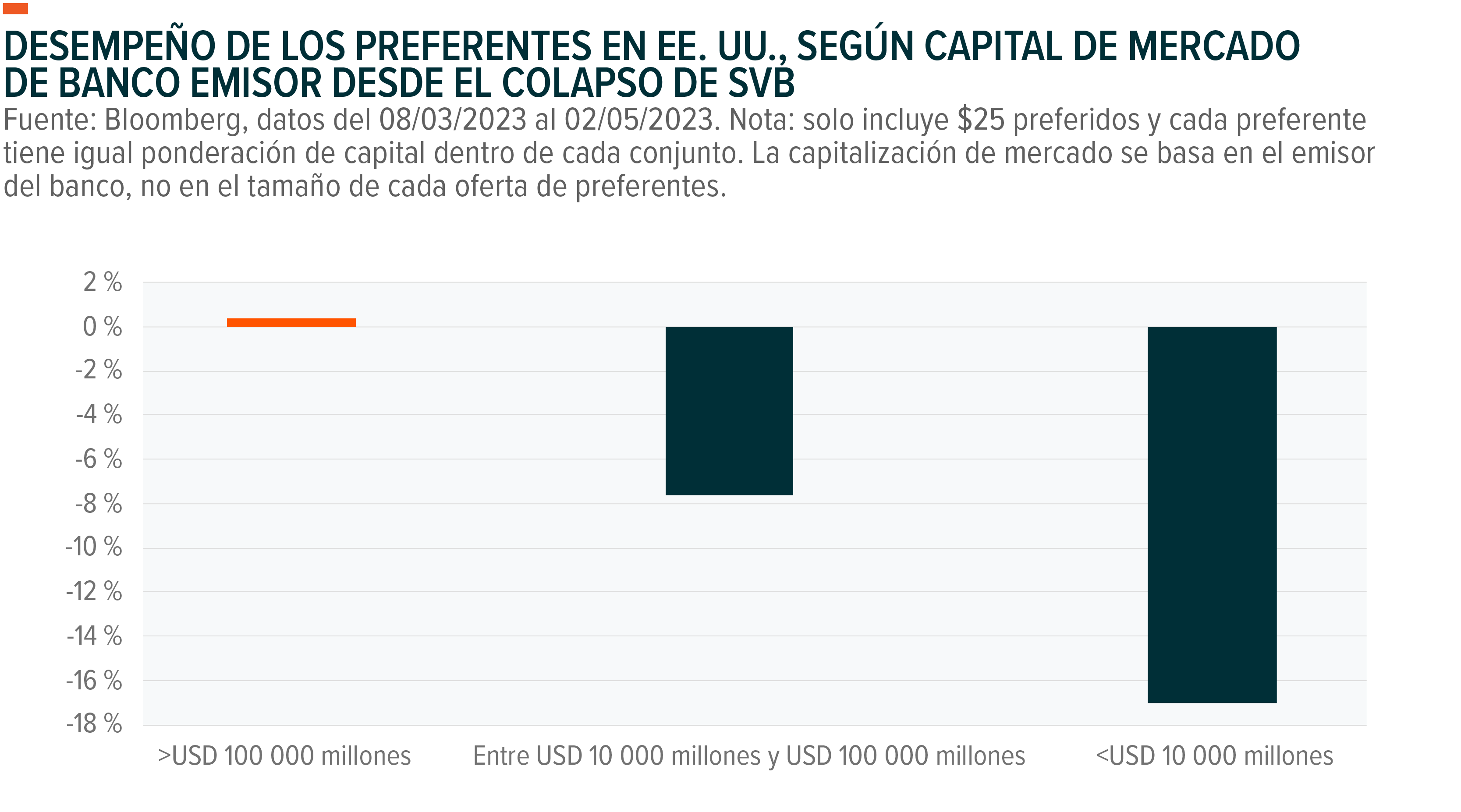

Los rendimientos divergentes de las acciones preferentes emitidas por diferentes grupos de capitalización de mercado muestran que las acciones preferentes emitidas por grandes bancos han podido resistir la percepción negativa del mercado, mientras que los bancos más pequeños y menos solventes no han tenido la misma fortuna. Desde la desaparición de SVB, las acciones preferentes cotizadas en bolsa emitidas por bancos con una capitalización de mercado inferior a 10 000 millones USD han experimentado una disminución promedio de más del -17 %. Por el contrario, las acciones preferentes emitidas por grandes bancos como Bank of America, Morgan Stanley y Goldman Sachs tuvieron una ganancia modesta de casi un +0,4 % durante el mismo período.

Vale la pena destacar que los bancos de baja capitalización, fuertemente representados por bancos regionales que han apuntado a clientes prósperos y emitido un volumen considerable de préstamos durante el período de tasas de interés cercanas a cero en medio de la pandemia, han exhibido niveles prominentes de depósitos sin garantía y poseen carteras de préstamos que son más sensibles a los cambios en las tasas de interés. Estos bancos han experimentado un deterioro más pronunciado en su desempeño, y PacWest Bancorp es un ejemplo de ello, ya que su disminución en lo que va del año superó el -70 % al 15 de mayo de 2023. Para reforzar su posición financiera, PacWest Bancorp ha anunciado planes para vender activos por un valor de 2700 millones USD y, al mismo tiempo, explorar opciones con posibles socios e inversionistas.11

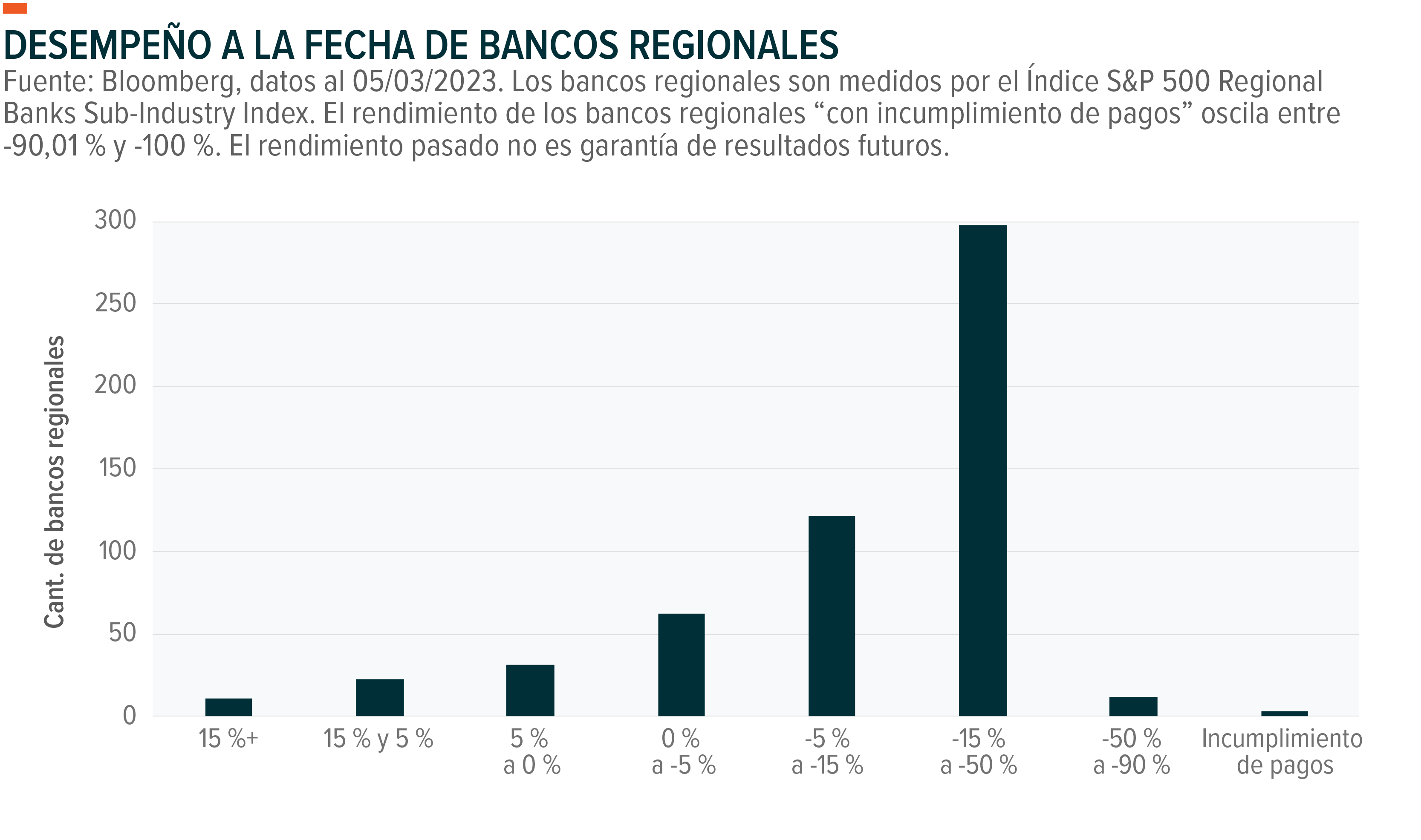

Comprensión del desempeño de los bancos regionales

El rendimiento en lo que va del año de los bancos regionales muestra una distribución sesgada hacia la izquierda, con una cantidad significativa de estos bancos que experimentan caídas que oscilan entre un -15 % y un -50 %. La disminución media en lo que va del año para los bancos regionales fue del -17 %. Por el contrario, los bancos diversificados que se encuentran dentro del S&P 500 han tenido una caída relativamente tenue en lo que va del año, que suma en total un -2,27 %.12

Bajo nivel de riesgo de contagio dentro del PFFD

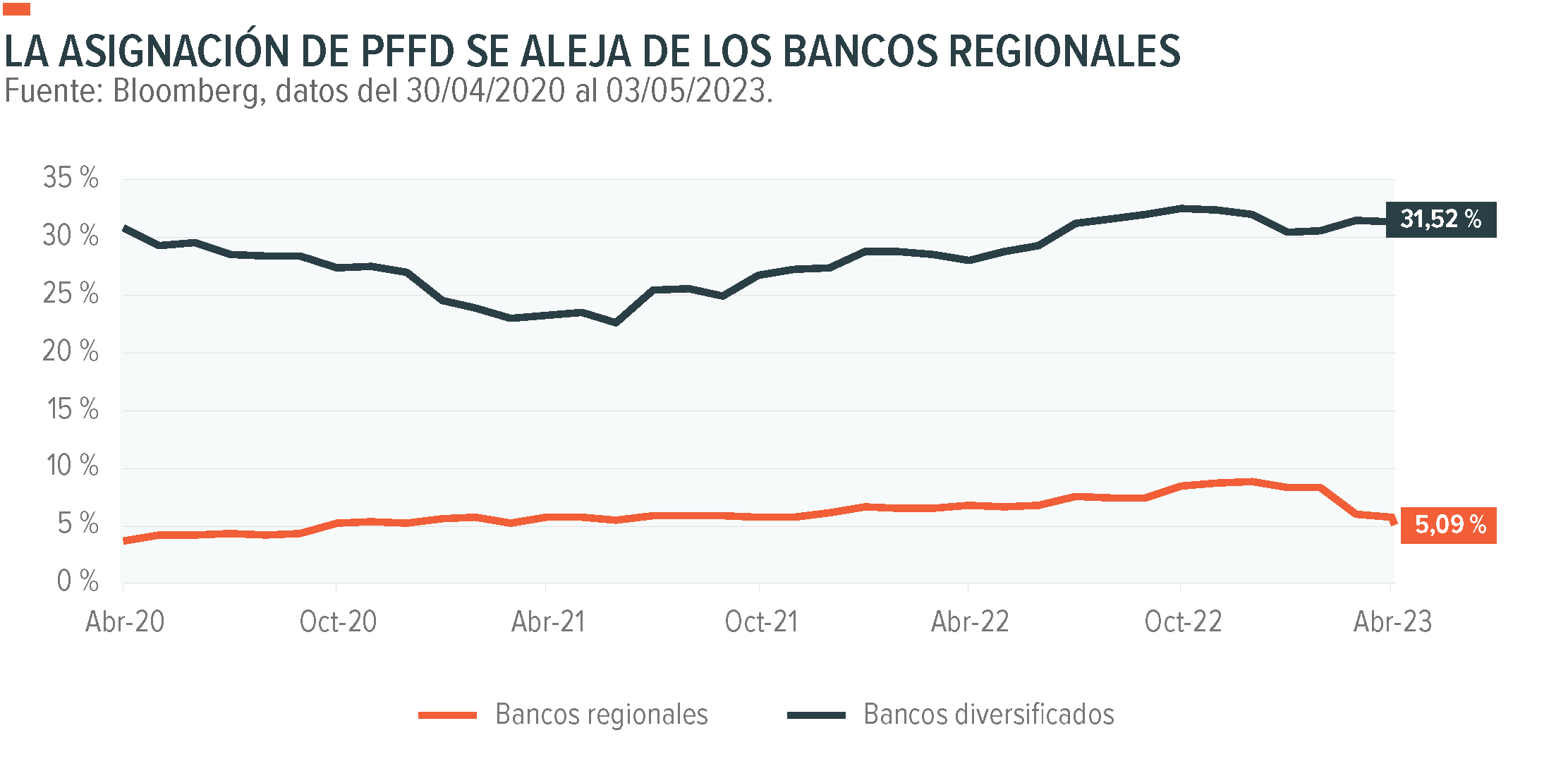

El clima de inversión actual ha llevado a los inversionistas a buscar alternativas bancarias “más seguras”, lo que resulta en una divergencia en el rendimiento entre los grandes bancos estadounidenses y sus contrapartes regionales. Si bien las tasas elevadas y los flujos de salida de depósitos pueden potencialmente perjudicar a los inversionistas bancarios regionales, la estructura ponderada por capitalización de mercado del índice rastreado por el Global X U.S. Preferred ETF (PFFD) ha dado como resultado una reducción gradual en la exposición a los bancos regionales y un aumento en la asignación a bancos diversificados. Con una ponderación del 32 % en bancos diversificados y solo del 5 % en bancos regionales, el PFFD tiene el potencial de mitigar en gran medida el impacto general de los posibles retiros masivos en bancos regionales de baja y mediana capitalización.

Capitalización de mercado promedio ponderado por conjuntos de tamaño

El Global X U.S. Preferred ETF brinda a los inversionistas una oportunidad diversificada de invertir en valores preferentes emitidos por instituciones de todo el rango de capitalización de mercado. Al analizar las ponderaciones de la cartera, el fondo mantiene el 39,45 % de sus activos en valores preferentes emitidos por instituciones con una capitalización de mercado superior a 100 000 millones USD, el 31,61 % en valores preferentes emitidos por instituciones con una capitalización de mercado que oscila entre 10 000 millones USD y 100 000 millones USD, y el 28,9 % restante en valores preferentes emitidos por instituciones comparativamente más pequeñas con una capitalización de mercado inferior a 10 000 millones USD. La asignación general hacia valores preferentes emitidos por instituciones más grandes se ve reforzada por la capitalización de mercado promedio ponderada de los emisores que se encuentran en el PFFD, que se sitúa en 110 000 millones USD.13

Como se analizó anteriormente, la presencia significativa de grandes bancos dentro del PFFD, que forman una proporción considerable de sus activos, ha dado como resultado un desempeño mejor de lo esperado. Esto puede continuar contribuyendo positivamente a los rendimientos del fondo, particularmente si vemos una continuación del contagio bancario regional y los inversionistas migran hacia bancos más grandes que son percibidos como menos riesgosos. Por otro lado, el fondo también puede ofrecer beneficios de diversificación al invertir una proporción decente de sus activos en valores preferentes emitidos por instituciones comparativamente más pequeñas. En general, el PFFD ofrece un enfoque de inversión equilibrado con el objetivo de generar ingresos regulares a partir de acciones preferentes.

El PFFD sobrepondera los G-SIB y emisores de alta capitalización

La exposición del PFFD hacia grandes bancos es evidente no solo en su asignación hacia emisores diversificados y de alta capitalización, sino también en su exposición a los G-SIB, que se perciben ampliamente como “demasiado grandes como para quebrar”. El PFFD mantiene valores preferentes emitidos por los cuatro bancos más grandes de los EE. UU., en términos de depósitos, y que también se clasifican como G-SIB. El PFFD actualmente ha asignado el 30 % de su ponderación de cartera a sus acciones preferentes al 30/04/2023. Estos bancos han demostrado resiliencia ante la volatilidad del mercado y creemos que cuentan con los recursos suficientes para cubrir los riesgos de las tasas de interés, lo que podría beneficiar al PFFD si las tasas permanecen elevadas durante un período prolongado.

El gráfico circular a continuación muestra la asignación actual del PFFD, destacando su ponderación sustancial hacia bancos diversificados, junto con una distribución bien diversificada en varias industrias y subindustrias dentro del ecosistema financiero más amplio.

Conclusión

En medio de un panorama incierto para los bancos regionales, los bancos grandes y diversificados han podido capitalizar la mentalidad de “huida hacia la seguridad” dentro del sector bancario. Estos mismos bancos, que a menudo son los emisores más grandes de valores preferentes, han mantenido una mayor ponderación en el PFFD, en relación con los bancos regionales, debido al enfoque ponderado de capitalización de mercado del índice subyacente. Creemos que la exposición del fondo a estos bancos más diversificados está pasando rápidamente de un viento en contra a un viento a favor a medida que el enfoque cambia del riesgo de interés al riesgo crediticio. La naturaleza pasiva de la estrategia también ha mitigado el riesgo no sistemático al poner un énfasis significativo en la cartera general en lugar de que los gestores de cartera asuman una exposición sobreponderada hacia el emisor individual. En este futuro incierto, creemos que los valores preferentes ofrecen una alternativa para los inversionistas que buscan ingresos y, al mismo tiempo, desean beneficiarse potencialmente de una posible disminución en las tasas de interés.