Puntos de inflexión: 4 de 24 – Temas a observar para el próximo año

Los inversionistas siempre tienen muchas preocupaciones, y el contexto actual no es una excepción. Los mercados continúan enfrentando desafíos constantes. Un día las tasas de interés son motivo de preocupación, al siguiente lo son las próximas elecciones y quizás al día siguiente el crecimiento económico. Evaluar riesgos es crucial para una inversión sólida, pero es importante tener cuidado con la inercia. Adoptar una perspectiva a largo plazo puede ayudar a mitigar la volatilidad a corto plazo. Continúe con su posición y recuerde que, incluso en mercados turbulentos, suelen existir oportunidades.

El optimismo suele ser recompensado, y la dinámica económica que está tomando impulso es extraordinaria. La máquina de vapor, la electricidad y el automóvil transformaron fundamentalmente las economías de sus épocas, alterando permanentemente el comportamiento de empresas y consumidores. Considero que la actual revolución de automatización y digitalización es análoga.

Hace un año, “Puntos de inflexión” abordaba puntos de entrada y situaciones críticas, centrándose en la dificultad de aprovechar oportunidades en momentos desafiantes1. Doce meses después, ese sentimiento sigue siendo relevante, y este artículo explora posibles catalizadores y temas que podrían resultar atractivos en el próximo año.

Principales conclusiones

- Junto con las tecnologías de gran capitalización, las acciones de crecimiento tuvieron un rendimiento destacado en 2023, impulsadas por la inteligencia artificial, la automatización, la conectividad y temas relacionados con el consumidor en medio de un consumo y una inversión corporativa resilientes.

- Adelantarse al cambio de postura de la Reserva Federal al agregar temas de crecimiento más conservadores o establecidos cuando las valoraciones y el sentimiento parezcan bajos puede tener sentido para los inversores con una ponderación baja en acciones.

- Identificamos cuatro temas que pueden beneficiarse de catalizadores en los actuales contextos macroeconómico, fundamental y geopolítico simultáneamente: Inteligencia Artificial y Automatización, Infraestructura de EE. UU., Ciberseguridad y salud vinculada al envejecimiento de la población.

Expansión que trasciende el protagonismo de las acciones tecnológicas de gran capitalización

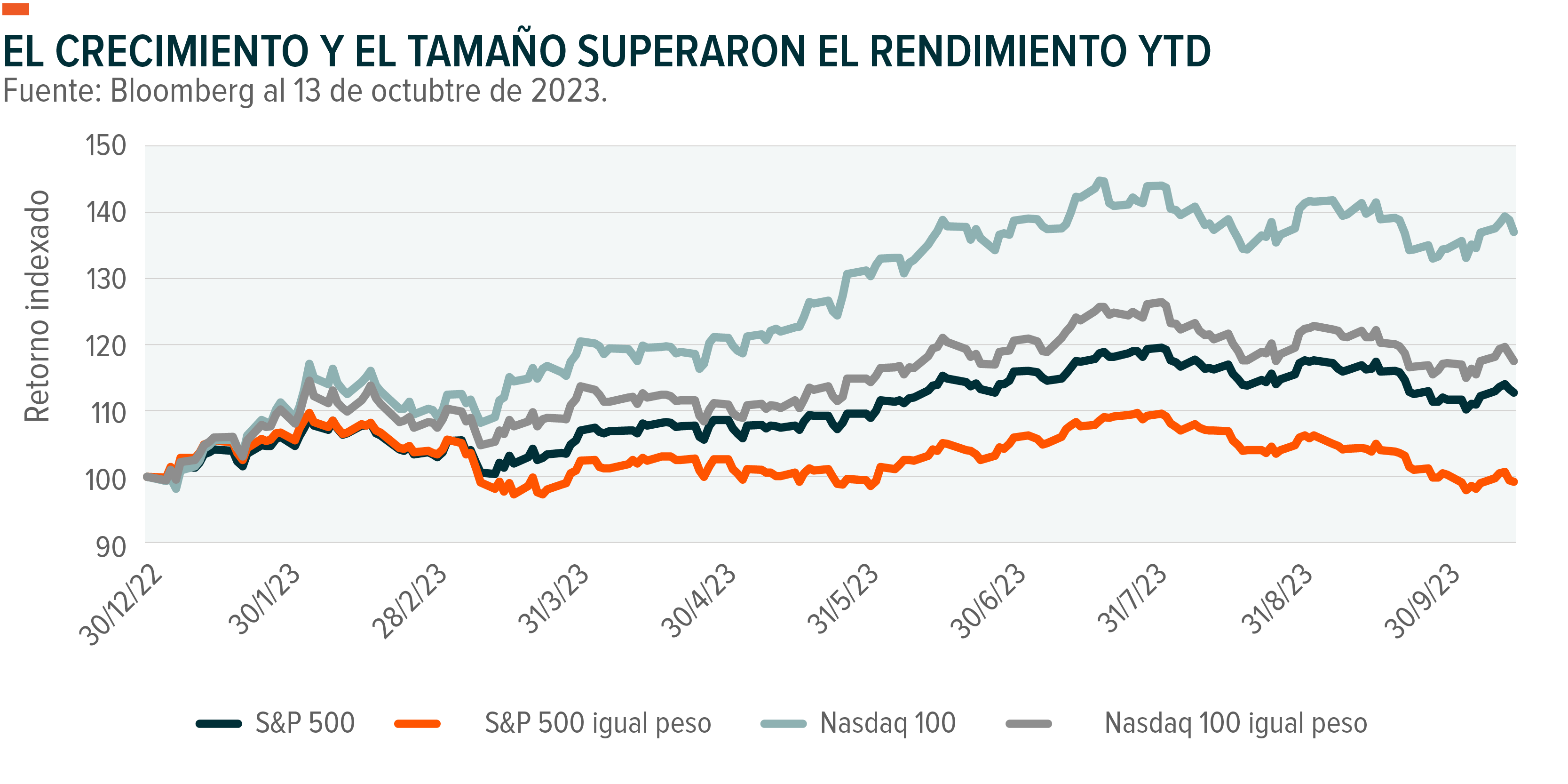

Hasta mediados de octubre, las acciones tecnológicas de gran capitalización han brindado rendimientos robustos a los inversores a lo largo del año. El índice NYSE FANG+ de 10 empresas registró un aumento del 60%. No obstante, al analizar detenidamente el rendimiento relativo de los principales índices, se destaca que el tamaño no fue la única estrategia ganadora.2 El Nasdaq ponderado de manera equitativa, donde las empresas tecnológicas de gran envergadura tienen el mismo peso que otros componentes, superó al S&P 500 ponderado por capitalización de mercado (consulte el gráfico). Si bien las grandes empresas generaron rendimientos significativos, también se observó una recuperación en el crecimiento después de un desafiante 2022.

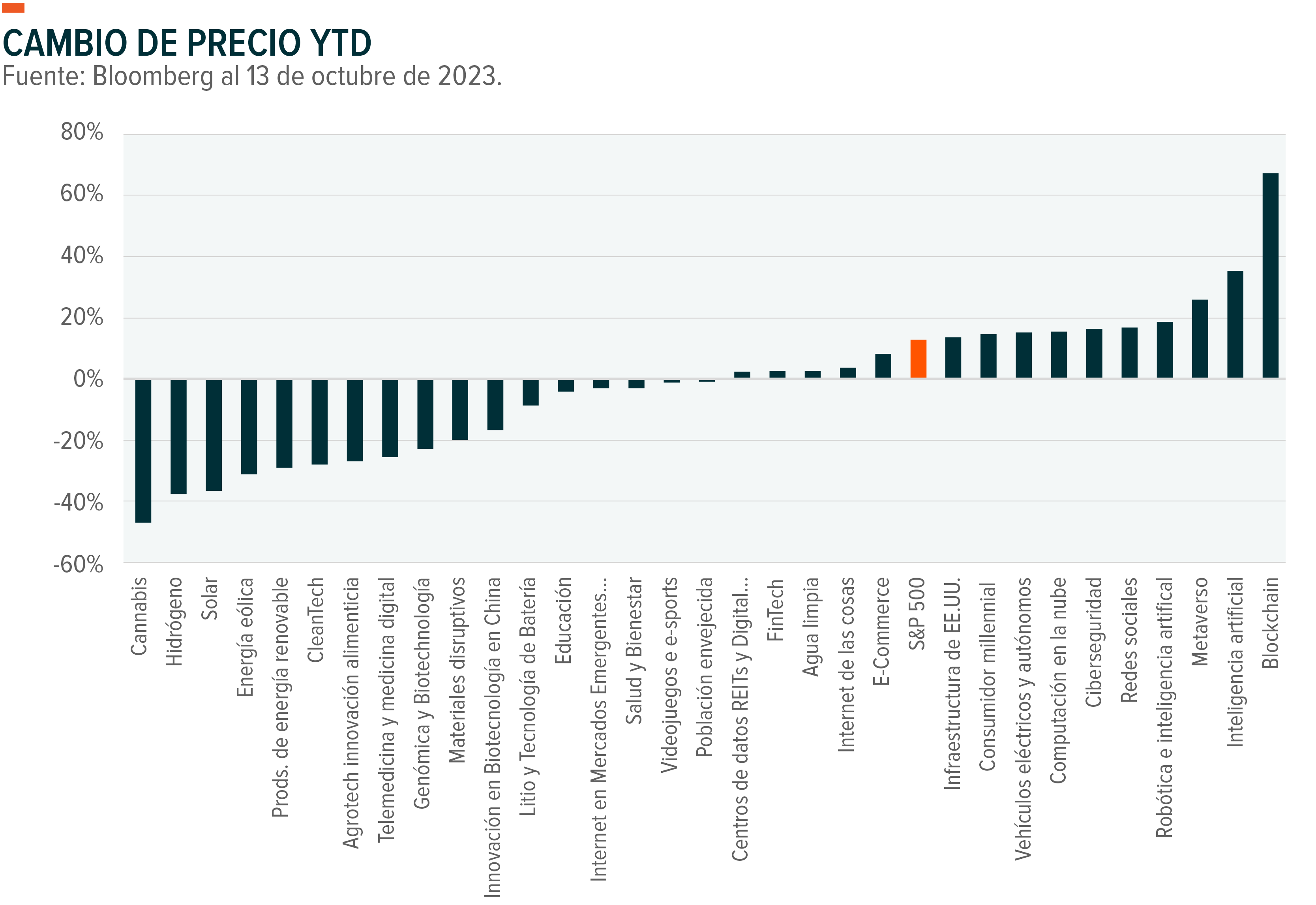

De las más de 30 temáticas que se siguen con regularidad en estas páginas, 10 superaron al S&P 500 y 16 generaron rendimientos positivos (ver gráfico). Las fuertes correlaciones entre temáticas en 2021, cuando la mayoría de los activos subieron, y en 2022, cuando la marea bajó, se desvanecieron en 2023 con una mayor dispersión de rendimientos entre las temáticas. Los mercados fueron más selectivos al distinguir ganadores y perdedores, y aspectos fundamentales como el crecimiento, la rentabilidad y la liquidez adquirieron un papel más destacado. Este mercado, en el que se eligen acciones o temáticas, podría persistir hasta que la Fed comience a reducir las tasas.

Los temas que lideraron en rendimiento durante el año hasta la fecha no resultarán sorprendentes. Entre ellos, se anticipa que la Inteligencia Artificial, la Robótica y la Computación en la Nube incrementen sus ventas en un 17%, un 10% y un 29%, respectivamente, para este año. La proyección de crecimiento de ventas para el S&P 500 más amplio es del 4%.

Temas vinculados al consumidor resiliente, como las Redes Sociales, el Metaverso y los Consumidores Millennials, también tuvieron un desempeño destacado después de ser desestimadas al comienzo del año.3 Se estima que estas temáticas conectadas con el consumidor experimentarán aumentos de ventas de dos dígitos en 2023.

Por otro lado, las temáticas de transformación energética no tuvieron un rendimiento favorable. A pesar de una serie de eventos climáticos extremos que acapararon titulares este verano, como temperaturas oceánicas de 100 grados en el Atlántico y una ola de calor récord en Arizona. La transición hacia fuentes de energía más sostenibles y eficientes, debido a su naturaleza que requiere inversiones significativas, no fue beneficiada por tasas de interés más altas. La demanda se vio afectada además por el incremento en los costos de los materiales, lo que resultó en la postergación de la ejecución de nuevos proyectos.4

Tres posibles catalizadores de cara al 2024

Varios factores podrían impulsar los rendimientos en el panorama de inversión temática en el próximo año. Este análisis se centra en tres categorías principales: el entorno macroeconómico, los fundamentos corporativos y el panorama geopolítico.

Claridad emergente en un escenario macro difuso

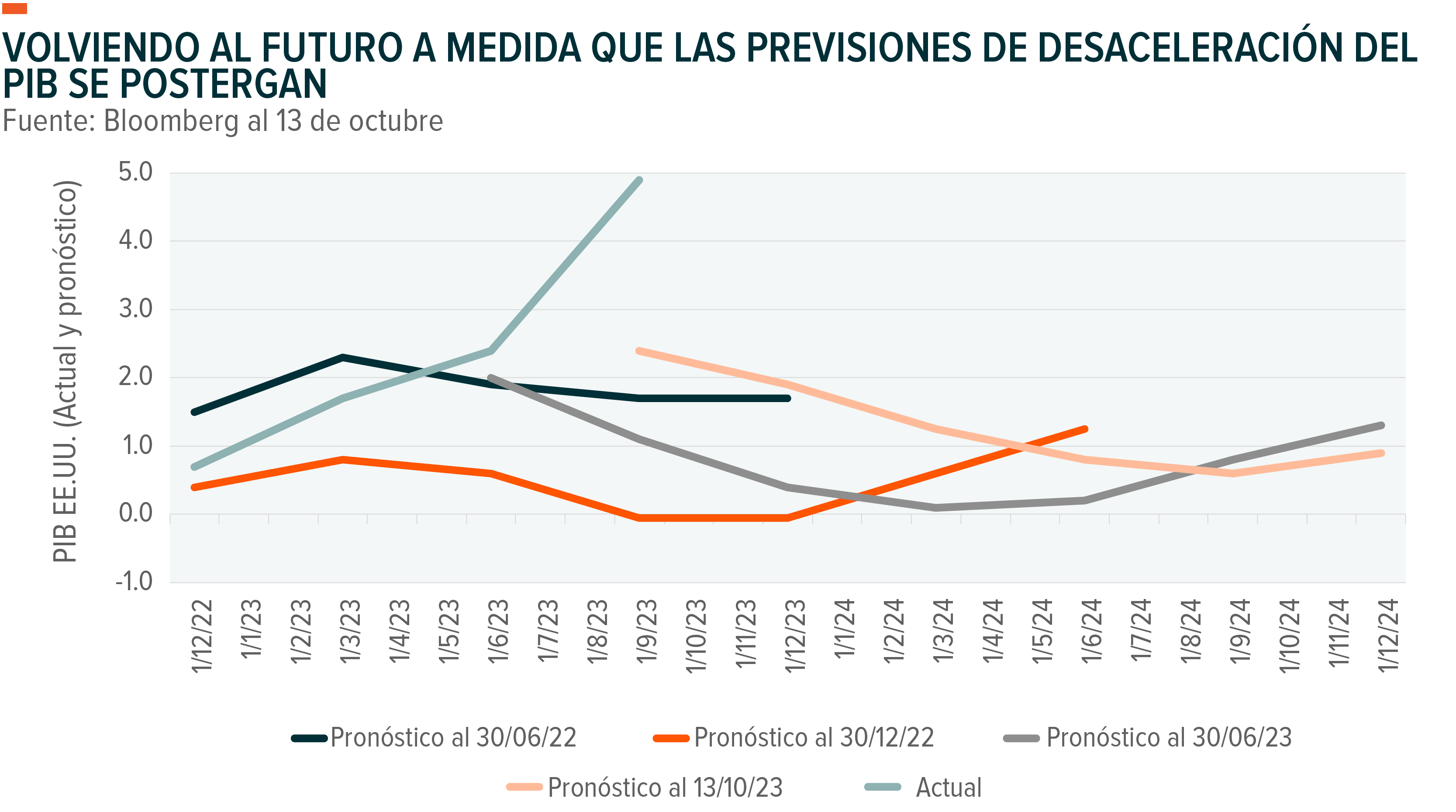

Las proyecciones consensuadas para la economía estadounidense en 2023 no cumplieron las expectativas. Los resultados reales estuvieron en línea con nuestras expectativas al inicio del año: el crecimiento económico se aceleró, los consumidores continuaron gastando, la inflación disminuyó y las tasas de interés se mantuvieron altas. Las estimaciones trimestrales del PIB variaron entre -0.1% y 0.8% a principios de 2023, mientras que el crecimiento real durante tres trimestres fue del 1.7%, 2.4% y 4.9%.5

En perspectiva hacia el 2024, da la impresión de una vuelta al pasado. Los analistas continúan mostrando pesimismo, limitándose a retrasar el momento de una desaceleración económica (ver gráfico). Esperamos que la economía disminuya su ritmo actual, pero anticipamos una normalización gradual en lugar de una caída precipitada en 2024.

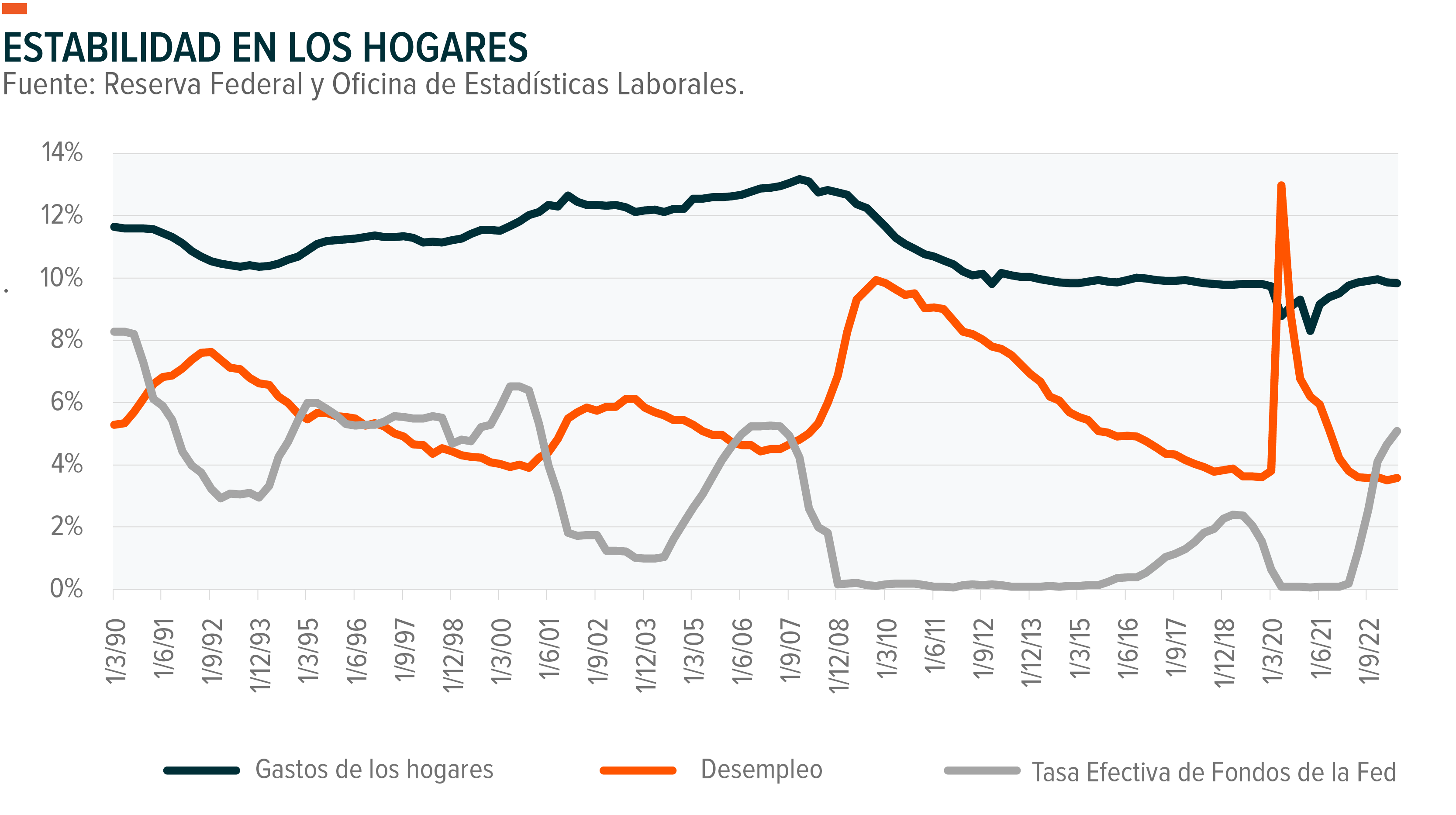

Las 3L críticas para la estabilidad económica, labor, apalancamiento y liquidez (en inglés labor, leverage y liquidity), siguen siendo razonablemente fuertes. El mercado laboral retrocedió ligeramente con una tasa de desempleo del 3.9%. La fortaleza sorprendente en los datos laborales alimentó la creencia de que la Fed debe mantener las tasas más altas por más tiempo para frenar la demanda. Hasta ahora, el impacto de las tasas más altas en los hogares ha sido moderado. Las obligaciones, o los pagos de deuda en relación con los ingresos, se mantienen cerca de mínimos históricos y muy por debajo de los niveles previos a la pandemia, ya que muchos propietarios aprovecharon las hipotecas a tasas fijas bajas.6 Mientras que las tasas de pago de automóviles y tarjetas de crédito aumentaron, su magnitud es modesta en comparación con las hipotecas, lo que hace que las obligaciones familiares parezcan menos sensibles a las subidas de tasas.

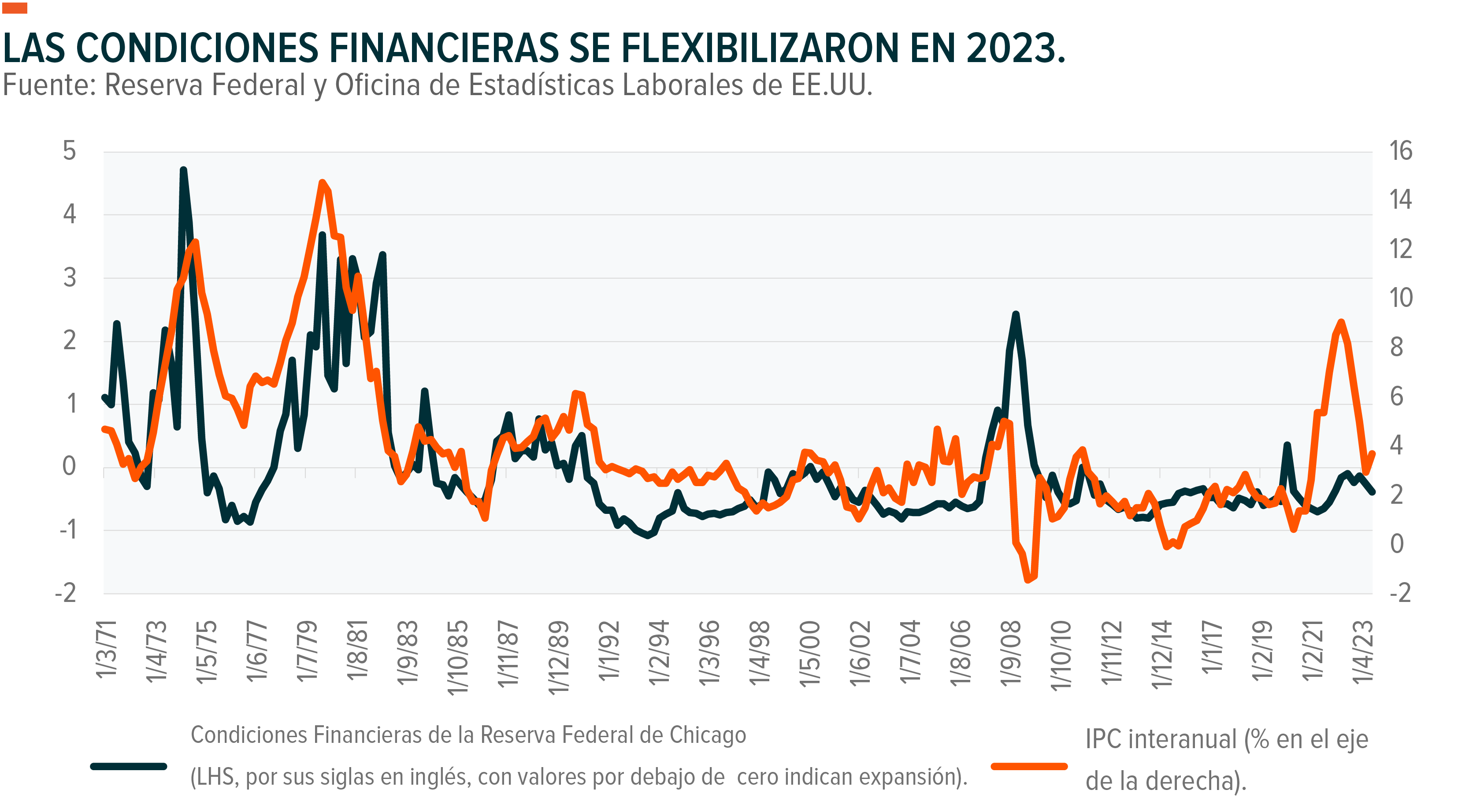

El presidente de la Fed, Jerome Powell, afirmó con confianza que la economía de Estados Unidos era lo suficientemente fuerte como para manejar tasas más altas durante su discurso ante el Economic Club de Nueva York el 19 de octubre, aunque señaló una variedad de riesgos potenciales.7 Los comentarios de Powell sugieren que los inversores deben prepararse para que las tasas se mantengan cerca de los niveles actuales durante algún tiempo. Algo para recordar es que tasas más altas no son necesariamente perjudiciales para las acciones cuyas valoraciones son más sensibles a cambios en las tasas que al nivel en sí.

Powell también hizo hincapié en que el considerable aumento de 550 puntos básicos (pb) en las tasas, acompañado de la disminución del balance de la Fed, establece un entorno lo bastante restrictivo. Los números cuentan una historia diferente (ver gráfico). Las condiciones financieras han permanecido en territorio expansivo durante todo el ciclo de ajuste y ahora son incluso menos restrictivas de lo que eran en marzo de 2023. Por lo general, condiciones financieras más flexibles respaldan las valoraciones en el mercado de acciones, aunque los flujos hacia fondos de mercado monetario siguen manteniéndose a un ritmo acelerado en medio de la volátil percepción del mercado.

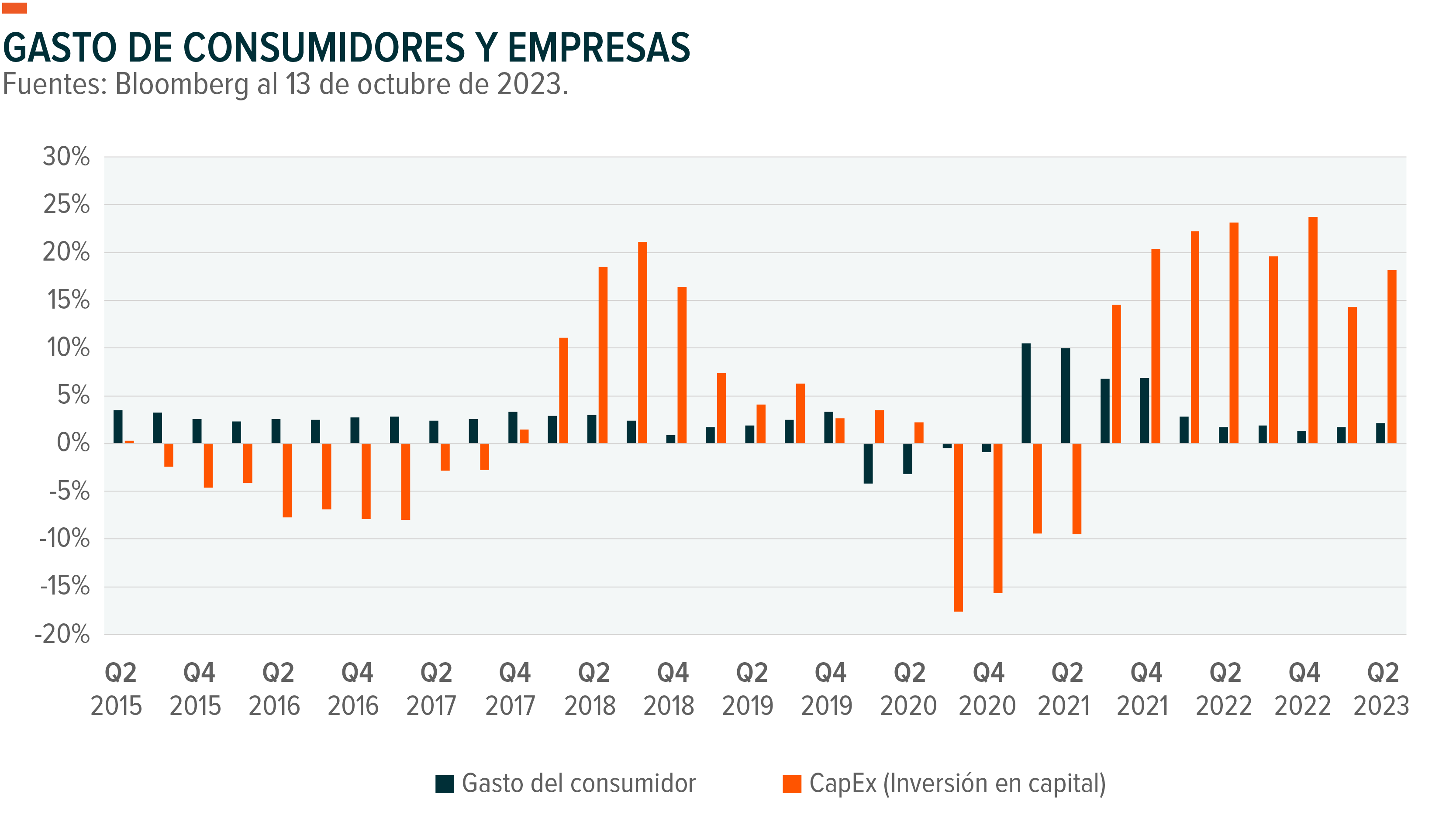

Una combinación de inversión empresarial y gasto del consumidor durante ocho trimestres consecutivos es una de las razones para la continua fortaleza de la economía estadounidense. A lo largo de la década previa a la COVID-19, los consumidores lideraron el impulso económico mientras las empresas disminuían sus inversiones. Sin embargo, esta dinámica ha cambiado.

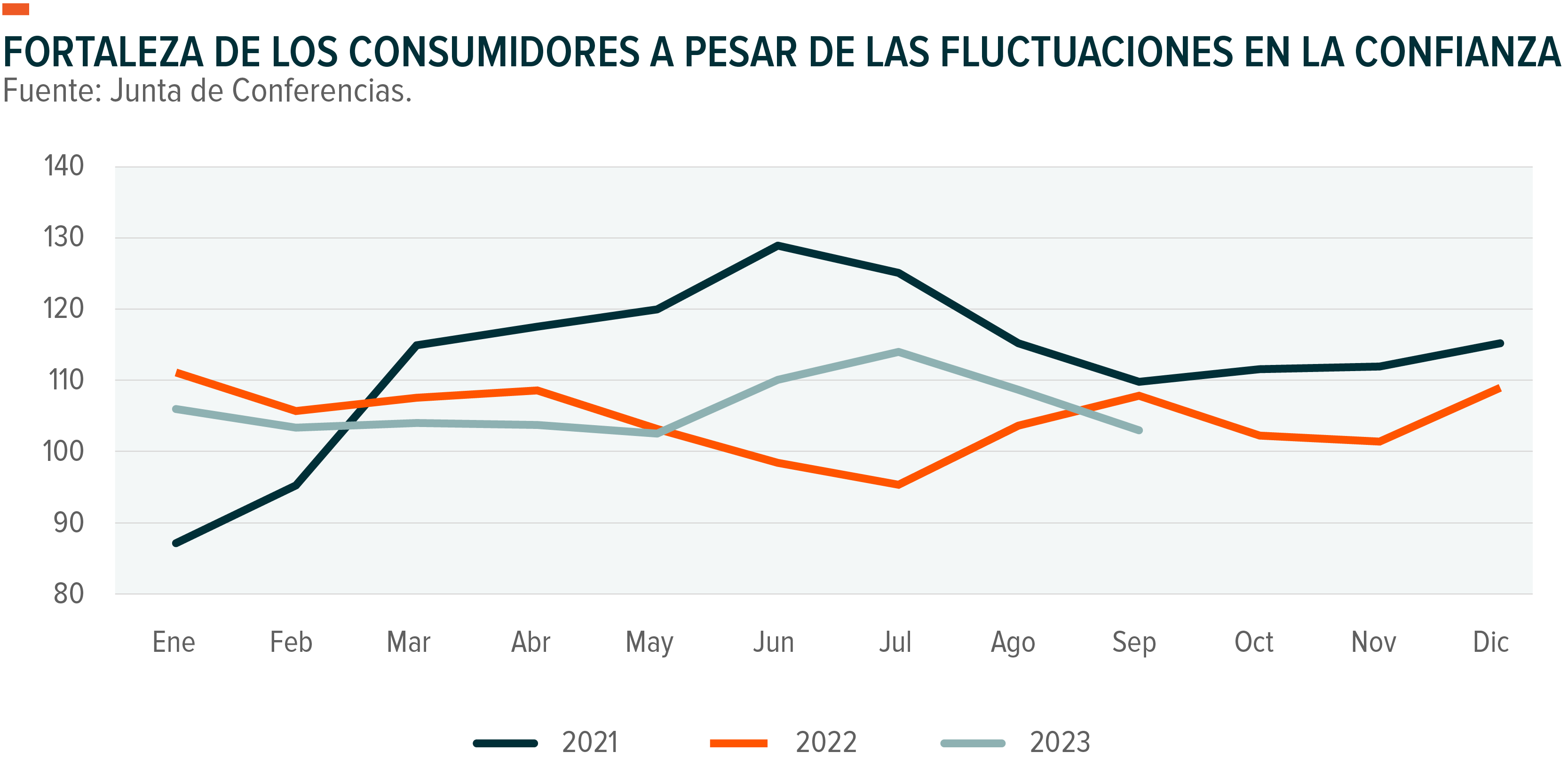

Las compañías siguen invirtiendo, pero la salud del consumidor se convierte en una creciente preocupación. Los depósitos bancarios han experimentado una disminución del 4.6% desde el pico alcanzado en abril de 2022, y las tasas de ahorro son más bajas. El final de los considerables ahorros durante la pandemia podría resultar en una desaceleración del gasto del consumidor, aunque surgen dudas sobre la disponibilidad de recursos. Recientemente, el gobierno de EE. UU. ajustó a la baja las tasas de ahorro anteriores a la pandemia, lo que sugiere que podría haber hasta 1 billón de dólares en ahorros aún sin utilizar para estimular la demanda. A pesar de la disminución de la confianza del consumidor en los últimos meses, los ahorros excedentes podrían explicar por qué las cifras se han mantenido en un rango estrecho y por encima del promedio de los últimos 50 años (ver gráfico).

Fundamentos robustos en el contexto de transformaciones estructurales

En un año en el que el S&P 500 ha experimentado un aumento del 8%, superando a los bonos y a los mercados monetarios, y donde los fundamentos muestran relativa solidez, resulta sorprendente observar un sentimiento negativo. En la actualidad, el indicador de Sentimiento Optimista de la AAII se sitúa por debajo del promedio a largo plazo. La respuesta a los anuncios positivos de ganancias ha sido poco entusiasta en los últimos trimestres. La paradoja radica en que un crecimiento económico más moderado no necesariamente repercute negativamente en los rendimientos de las acciones.

La ausencia actual de entusiasmo por las acciones podría representar una oportunidad. Las valoraciones parecen estar en niveles razonables, y existen dos escenarios plausibles que podrían contribuir a cambiar el sentimiento de los inversores. El primero está directamente vinculado a las tasas de interés y al final del ciclo de incrementos. En segundo lugar, las empresas siguen demostrando fundamentos sólidos a pesar de un entorno operativo desfavorable.

A pesar de que el S&P 500 ha experimentado un aumento del 8% y el Nasdaq del 23%, las valoraciones han disminuido desde el punto más alto de este año. El S&P 500 presenta un índice PE adelantado de 19.0 veces, en comparación con su promedio a largo plazo de 18.6 veces. En el caso del Nasdaq, el índice es de 23.5 veces, en comparación con su promedio histórico de 24.8 veces. Las valoraciones del S&P 500 ponderado de manera equitativa parecen ser aún más razonables, con un índice de 15.7 veces. Las acciones no son necesariamente económicas, pero tampoco se consideran caras8.

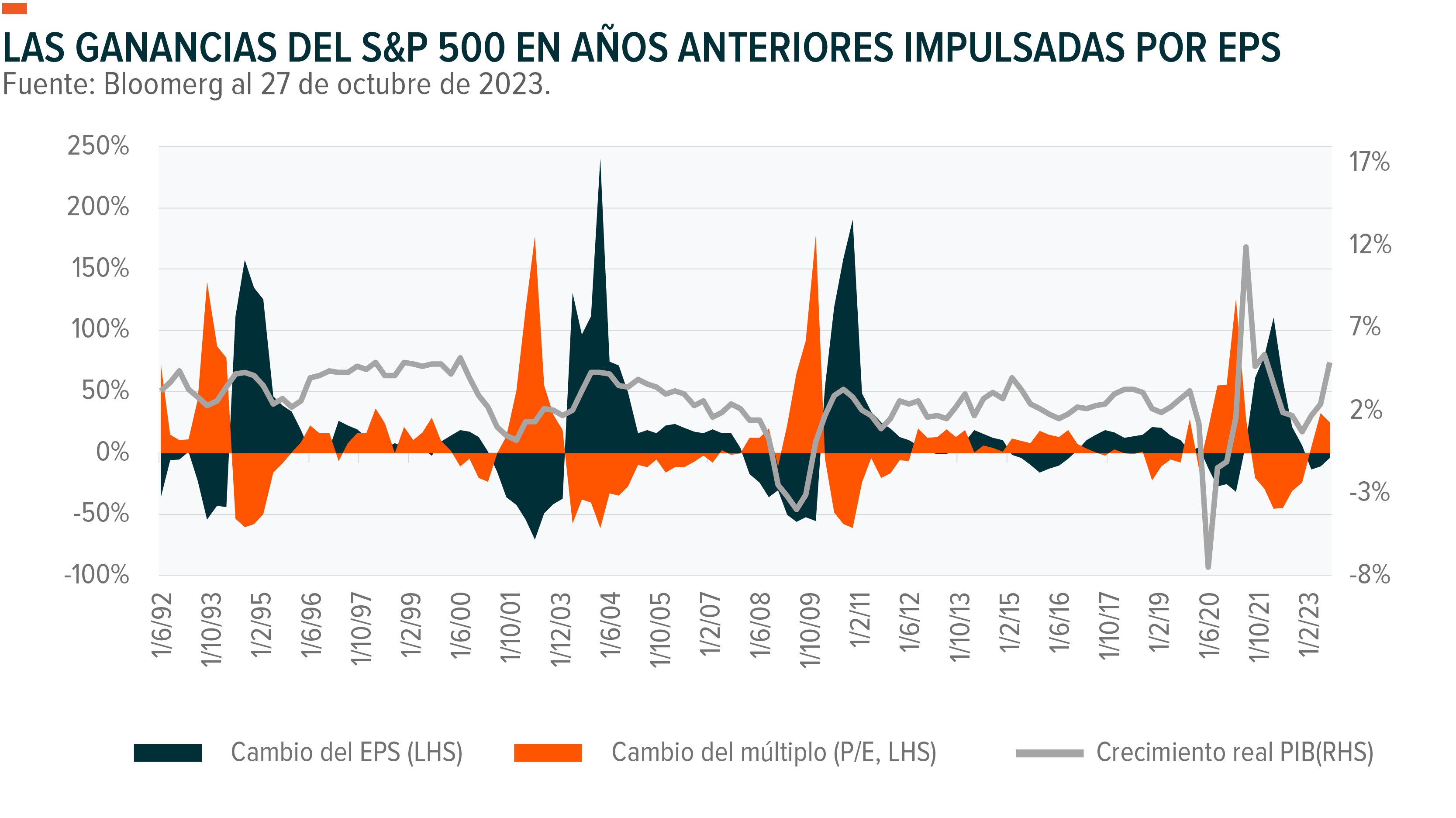

El impulso de las acciones suele derivar de la mejora de las ganancias o de la expansión de los múltiplos, siendo uno de ellos a menudo más predominante que el otro (consultar gráfico). Recientemente, la expansión de los múltiplos ha tomado el relevo como el principal motor del rendimiento, desplazando a las ganancias. El crecimiento de las ganancias, cercano a máximos históricos del 80%, el doble del promedio ha desempeñado un papel crucial en las ganancias de los últimos tres años.9

Una expansión significativa de los múltiplos tiene antecedentes de seguir a ciclos de tasas que alcanzan su punto máximo. Cuando las tasas de interés alcanzaron su máximo en febrero de 1995, el PE adelantado del S&P 500 aumentó de 16.4 veces a 20.8 veces en 10 meses.10 El múltiplo del S&P 500 era de 14.7 veces cuando la Reserva Federal dejó de subir las tasas en 2006 y se expandió a 16.5 veces 7 meses después. Cuando las tasas alcanzaron su punto máximo en diciembre de 2018, el S&P 500 aumentó de 15.6 veces a 20.2 veces un año después.

Los inversionistas pueden estar nerviosos acerca de posicionarse antes de que las tasas caigan, pero los múltiplos comienzan a expandirse después de que el ciclo de alzas está completo y antes de que comiencen las reducciones. El cambio en la valoración puede ocurrir rápidamente.

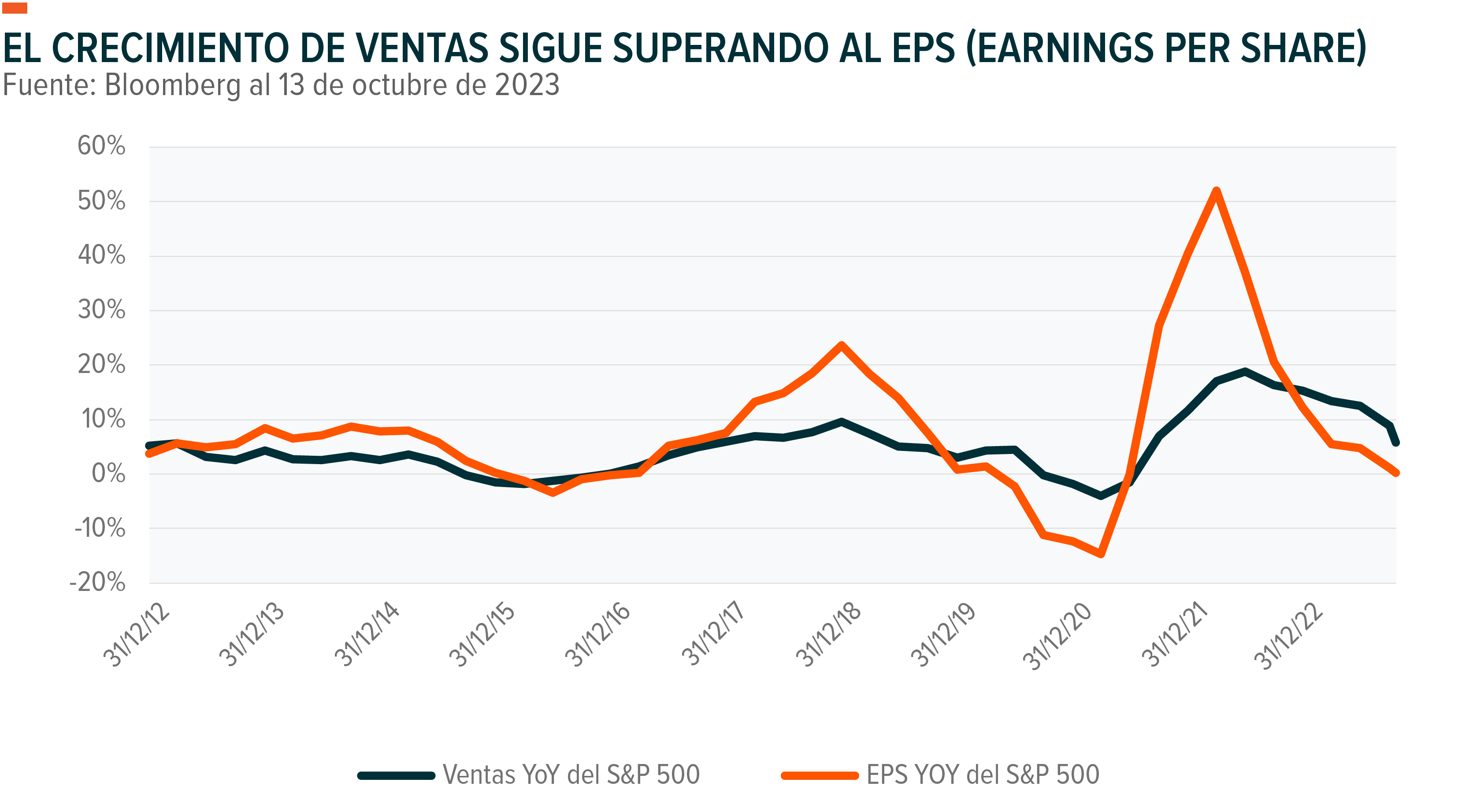

El éxito continuo de las empresas y una normalización de los fundamentos en el nuevo régimen de tasas e inflación más altas también podrían avivar el interés en las acciones. Por lo general, las ganancias crecen más rápidamente que las ventas. Esta relación se invirtió en los últimos trimestres, reflejando un entorno operativo difícil con costos operativos y financieros más altos (ver gráfico). Los constituyentes del S&P 500 aún aumentaron las ventas en un 6% con márgenes operativos y de beneficio ligeramente por encima del promedio de 10 años.11 Un fuerte crecimiento económico y eficiencia derivada de la inversión en tecnología probablemente desempeñaron un papel.

Si las empresas pueden demostrar la capacidad de manejar una desaceleración económica y tasas más altas al hacer crecer las ganancias más rápidamente que las ventas, el cálculo de inversión para las acciones podría volverse positivo.

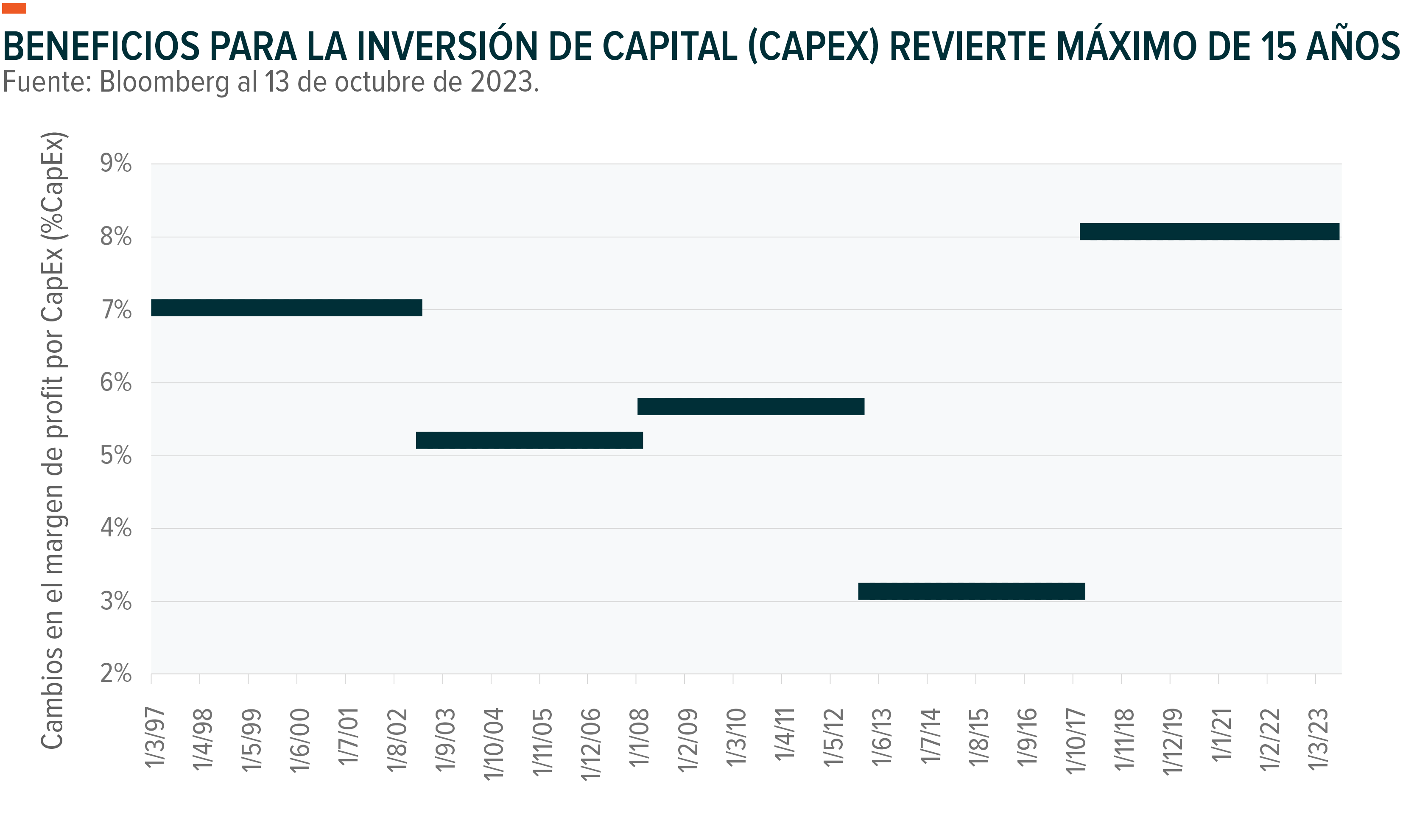

La inversión corporativa desempeña un papel fundamental en el crecimiento económico reciente, en conjunto con el consumo, y es probable que prácticas innovadoras contribuyan a mantener los márgenes en sus niveles actuales. Una prueba importante de estas nuevas capacidades ocurrió en junio de 2021, cuando los precios de los productores aumentaron más del 18%, pero los aumentos de precios al consumidor alcanzaron la mitad de esa tasa. Esta diferencia fue la más grande en la historia de los datos, reflejando un notable apalancamiento operativo a medida que las empresas absorbieron la mitad del aumento de costos.12

Un cambio en la estructura de incentivos podría estar impulsando la inversión corporativa (ver gráfico). Entre 1997 y 2017, los beneficios derivados del aumento del gasto de capital experimentaron una disminución. El incremento del 1% en el gasto de capital entre 1997 y 2002 se asoció con un aumento del 7% en el margen de beneficio.13 Esa cifra disminuyó al 3% en los siguientes 15 años antes de casi triplicarse a un nivel actual del 8%. Es factible que las empresas estén cosechando beneficios tangibles de sus inversiones en capital, y a lo largo de la historia, las desaceleraciones económicas no han incidido negativamente en el gasto de capital.

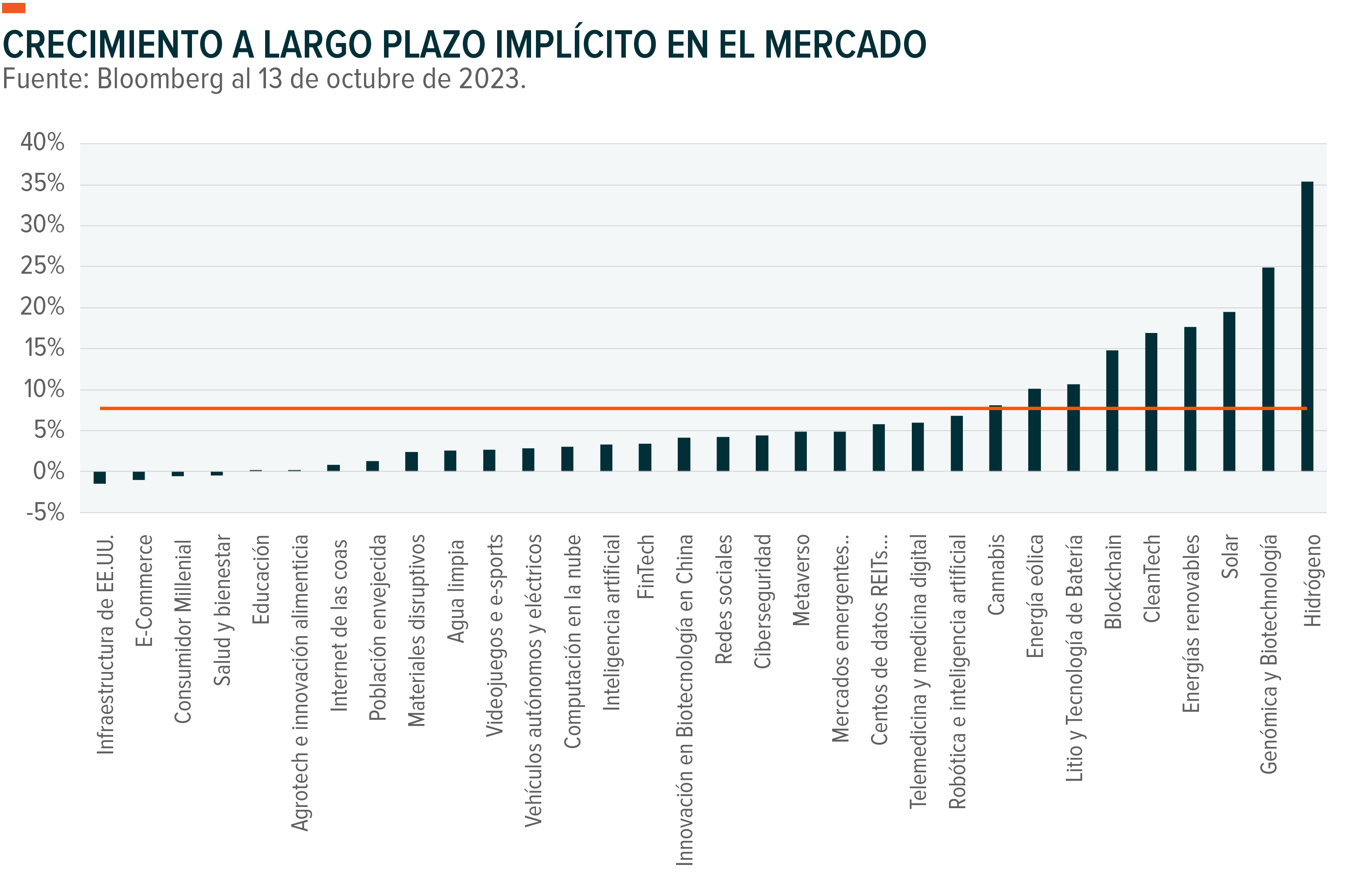

Muchos de los temas relacionados con esta revitalización de la inversión de capital, incluidos aquellos vinculados a la automatización y la digitalización, se están vendiendo a valoraciones relativamente sensatas, si no baratas. Utilizando la capitalización de mercado como valor presente neto, estimaciones consensuadas de flujo de efectivo y el costo promedio ponderado de capital, podemos calcular las tasas de crecimiento a largo plazo implícitas en el mercado.14 El crecimiento a largo plazo del flujo de efectivo en el S&P 500 ha promediado un 7.7%.

Asuntos geopolíticos y noticias de actualidad

La política pública y los asuntos globales suelen inducir períodos de volatilidad en los activos, pero las caídas del mercado suelen ser de corta duración.15 A menudo se considera que la geopolítica es un factor de riesgo, pero también puede ser una fuente de oportunidades. Los choques o eventos inesperados probablemente tengan el mayor impacto en el mercado y en el sentimiento de los inversionistas.

El orden global posterior a la Segunda Guerra Mundial parece estar desgastándose en los bordes. La expresión “Eje del Mal” utilizada por el presidente George W. Bush en 2003 parecía exagerada en ese momento, pero adquiere relevancia en la actualidad a medida que se observa una colaboración entre Irán, Corea del Norte y Rusia.16 El conflicto entre Ucrania y Rusia continúa en Europa, y las tensiones en el Medio Oriente aumentan después de la operación terrorista de Hamás y la respuesta de Israel. Aunque parecen distintos, estos conflictos comparten conexiones importantes que serán difíciles de gestionar.

Es probable que las relaciones entre Estados Unidos y China sigan siendo cruciales para determinar el sentimiento de riesgo. La economía lenta de China y una desaceleración en Estados Unidos podrían hacer que la cooperación sea más atractiva en los próximos meses, pero la trayectoria a largo plazo en las relaciones bilaterales no es positiva (ver el mes pasado).17 Ambos países están adoptando políticas centradas en la autosuficiencia, lo que podría crear un nuevo conjunto de oportunidades y riesgos para los inversionistas.

La política estadounidense probablemente sea noticia destacada a medida que se intensifica la elección de 2024. La elección presidencial podría afectar a los mercados. Aunque la premisa principal es un posible enfrentamiento entre Trump y Biden, históricamente, los líderes en esta etapa no suelen ser los candidatos finales.18 Es probable que las soluciones políticas concretas sean limitadas, pero las noticias y titulares pueden generar oportunidades en áreas específicas.

4 temas respaldados por múltiples catalizadores para el 2024

Frecuentemente, los activos pueden depender solo de un catalizador poderoso, pero buscamos identificar temas que puedan aprovecharse de varios catalizadores al mismo tiempo. Al observar el contexto macroeconómico, fundamental y geopolítico, destacamos cuatro temas. En general, estos temas están un poco más maduros y avanzados en la curva de adopción, y como resultado, pueden considerarse un crecimiento defensivo.

La inteligencia artificial y la automatización lideran el camino hacia el futuro

El mercado direccionable para servicios de inteligencia artificial, que incluye todo el ecosistema de hardware, software y datos, está listo para expandirse rápidamente en los próximos años. Los cambios demográficos, junto con la desaceleración económica global a corto plazo, aumentan los incentivos para que las empresas inviertan en tecnología que mejore la eficiencia.19 Las poblaciones en edad laboral en los Estados Unidos, China, Europa y Japón están disminuyendo en relación con sus poblaciones totales, lo que significa que los trabajadores deben volverse más productivos. Las empresas que enfrentan la inflación salarial parecen estar explorando formas de compensar esos costos mediante la automatización.

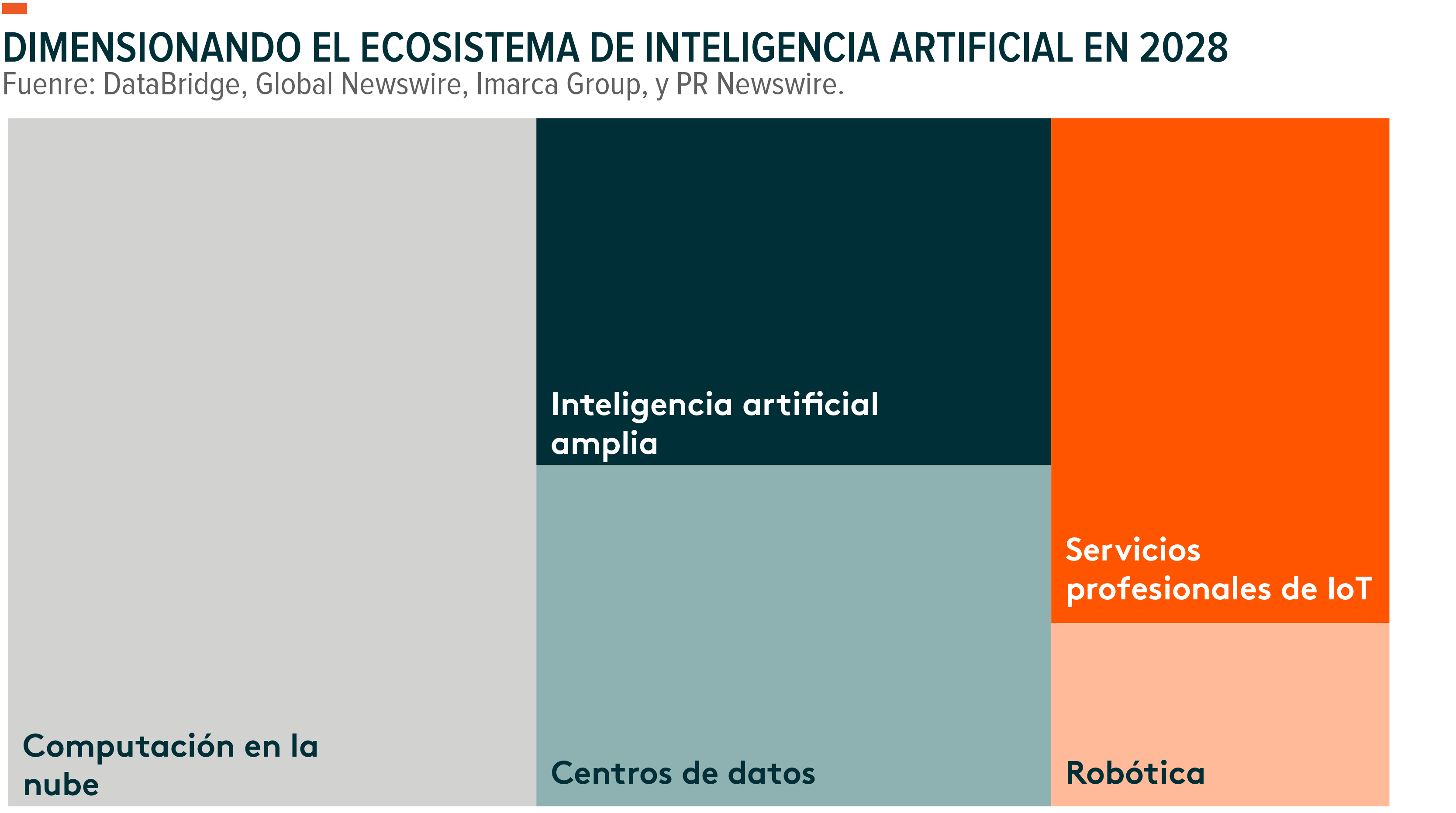

La fuerza de los temas de inteligencia artificial y automatización en 2023 bien podría demostrar ser persistente a medida que la realidad intenta estar a la altura de sus expectativas en 2024. La valoración sigue siendo atractiva, ya que el mercado está fijando expectativas de flujo de efectivo esperado a largo plazo de solo el 4% (ver gráfico arriba). El mercado de inteligencia artificial podría crecer a tasas de dos dígitos y alcanzar casi $1.6 billones para 2028 (ver gráfico).20 El software y procesamiento de inteligencia artificial captan gran parte de la atención, posiblemente alcanzando los $300 mil millones. El ecosistema más amplio incluye segmentos como el mercado de computación en la nube, que podría crecer hasta los $600 mil millones junto con Internet de las cosas proyectado en $280 mil millones.

La prominencia de la inteligencia artificial como noticia financiera podría intensificarse a medida que la competencia en este campo se agudiza en diversas industrias y países. Las búsquedas globales en Google sobre inteligencia artificial fueron aproximadamente 15 veces superiores a las consultas sobre el S&P 500 y experimentaron un incremento de casi 4 veces en los últimos 12 meses.21 En los Estados Unidos, las búsquedas incluso superaron a las de Taylor Swift, la celebridad más buscada, en 28 de las últimas 52 semanas.22 Las empresas también están participando en esta tendencia. Las menciones de inteligencia artificial en las llamadas de ganancias del S&P 500 del segundo trimestre totalizaron 177, frente a las 117 del primer trimestre y muy por encima del promedio de 60 en los últimos 5 años.23

Estados Unidos: la construcción de nuevos pilares en infraestructura

Los proyectos de ley relacionados con el gasto en infraestructura se traducen en ventas incluso en una economía que desacelera. La Ley de Inversión en Infraestructura y Empleo (IIJA) propuso un gasto de $1.2 billones a lo largo de siete años. La Ley CHIPS agrega otros $600 mil millones de fondos públicos y privados para construir nuevas instalaciones durante varios años.24 En conjunto, el gobierno tiene previsto gastar aproximadamente $300 mil millones al año, lo que podría traducirse en un aumento del 37% en los ingresos para las empresas de infraestructura.25

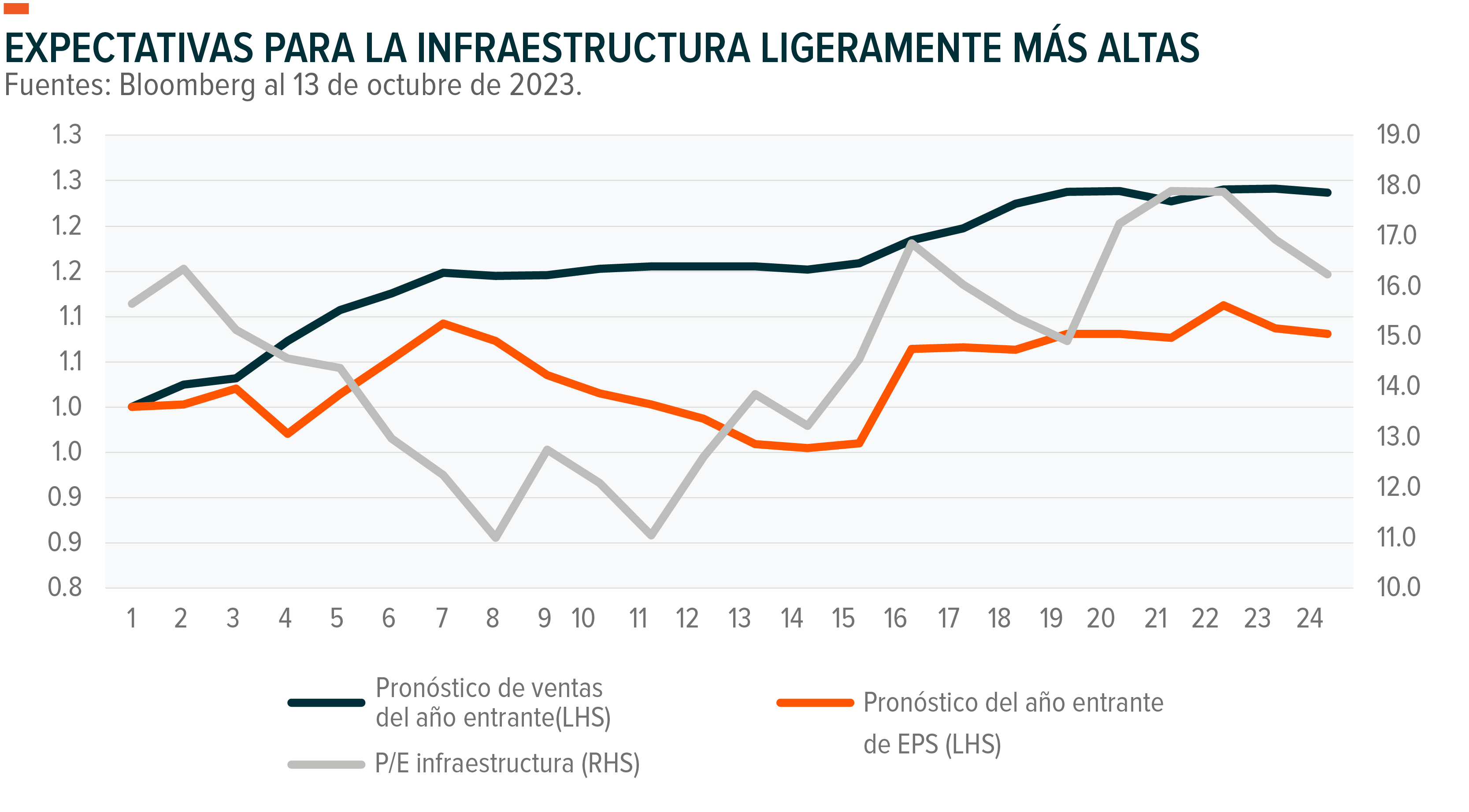

A pesar de superar al S&P 500 en un 13% en los últimos dos años, la infraestructura sigue siendo razonablemente valorada.26 El múltiplo actual hacia adelante para estas empresas es de 16.0 veces, tres veces menor que el del S&P 500, y parece atractivo según el análisis implícito de crecimiento a largo plazo mencionado anteriormente.27 Mientras tanto, las primeras partidas de fondos públicos están impactando en los estados financieros de las empresas vinculadas a la infraestructura.28 Estos fondos podrían llevar a revisiones al alza en la guía de ingresos y ganancias. Desde la aprobación del proyecto de ley de infraestructura en noviembre de 2021, las ventas se han revisado al alza en un 18%, mientras que las expectativas de ganancias han aumentado solo un 15% (ver gráfico).

Durante el periodo electoral, es probable que ambas partes busquen atribuirse el mérito por la inversión en infraestructura, una prioridad que destacó durante la administración Trump antes de que el presidente Biden asumiera su cargo. Los republicanos podrían reclamar que la inversión audaz fue iniciativa suya, mientras que los demócratas se atribuirían el mérito por su implementación. Ambas partes probablemente delineen políticas agresivas hacia China, y es probable que la infraestructura que respalda la competitividad de Estados Unidos sea parte de esa discusión.29

Aumento en la relevancia de la ciberseguridad

El impulso hacia la automatización y la digitalización debería mejorar la productividad, pero también crea nuevos riesgos y vulnerabilidades. Los directores financieros de las empresas identificaron los datos y análisis, así como el comercio digital, como las principales prioridades para el desarrollo empresarial.30 Otro estudio encontró que el 73% de los ejecutivos de alto nivel identificaron la inteligencia artificial como la máxima prioridad de inversión y concluyó que la dirección busca digitalizar más rápidamente.31

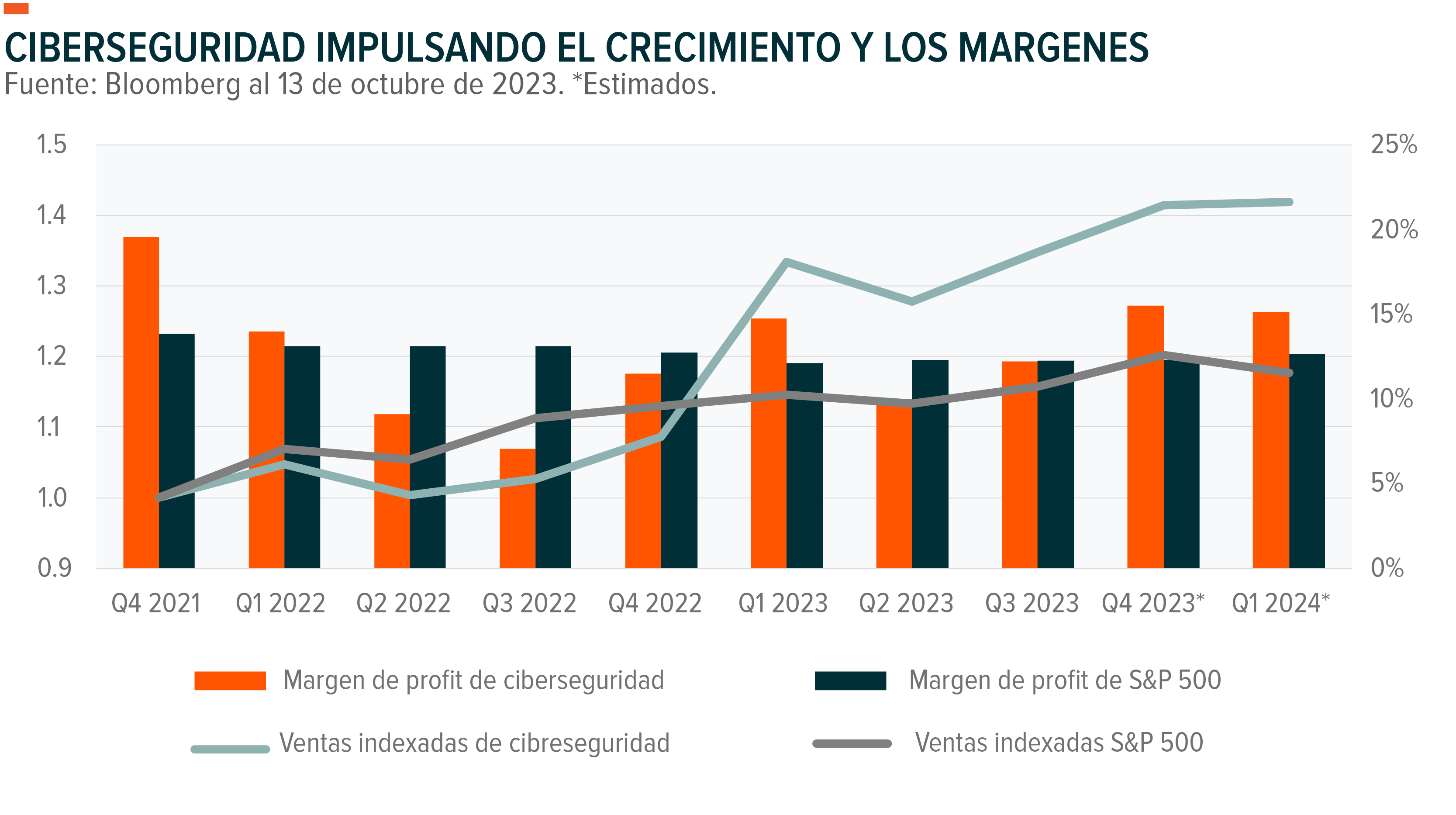

Las compañías de ciberseguridad, cuyas valoraciones no son excesivas según el crecimiento implícito del flujo de efectivo libre en el mercado, parecen haber optado por una estrategia equilibrada que combina crecimiento con la mejora de márgenes. El cambio hacia el software como servicio debería conducir a una mejor calidad de ganancias. La demanda de servicios de ciberseguridad está aumentando, pero el rendimiento de las acciones ha estado sujeto a ciclos de auge y caída. Esta tendencia podría cambiar con las empresas enfatizando la rentabilidad y la consistencia en 2022 y 2023.32 Se espera que los márgenes de beneficio y el crecimiento superen ahora al del S&P 500 (ver gráfico).

El deterioro de las relaciones entre Estados Unidos y China, junto con conflictos persistentes en Europa y Oriente Medio, podría desencadenar un aumento en el riesgo de intrusiones cibernéticas. La Oficina del director de inteligencia nacional de Estados Unidos publicó recientemente un informe sobre los crecientes riesgos cibernéticos provenientes de China, Irán, Corea del Norte y Rusia.33 Con normas aún sin definir, el ciberespacio seguirá siendo un escenario disputado. En promedio, cada organización enfrenta 1,258 ciberataques por semana, lo que equivale a miles de intentos de intrusión en todo el mundo realizados por actores estatales y no estatales.34

El impacto del envejecimiento poblacional en el sector de la salud toma impulso

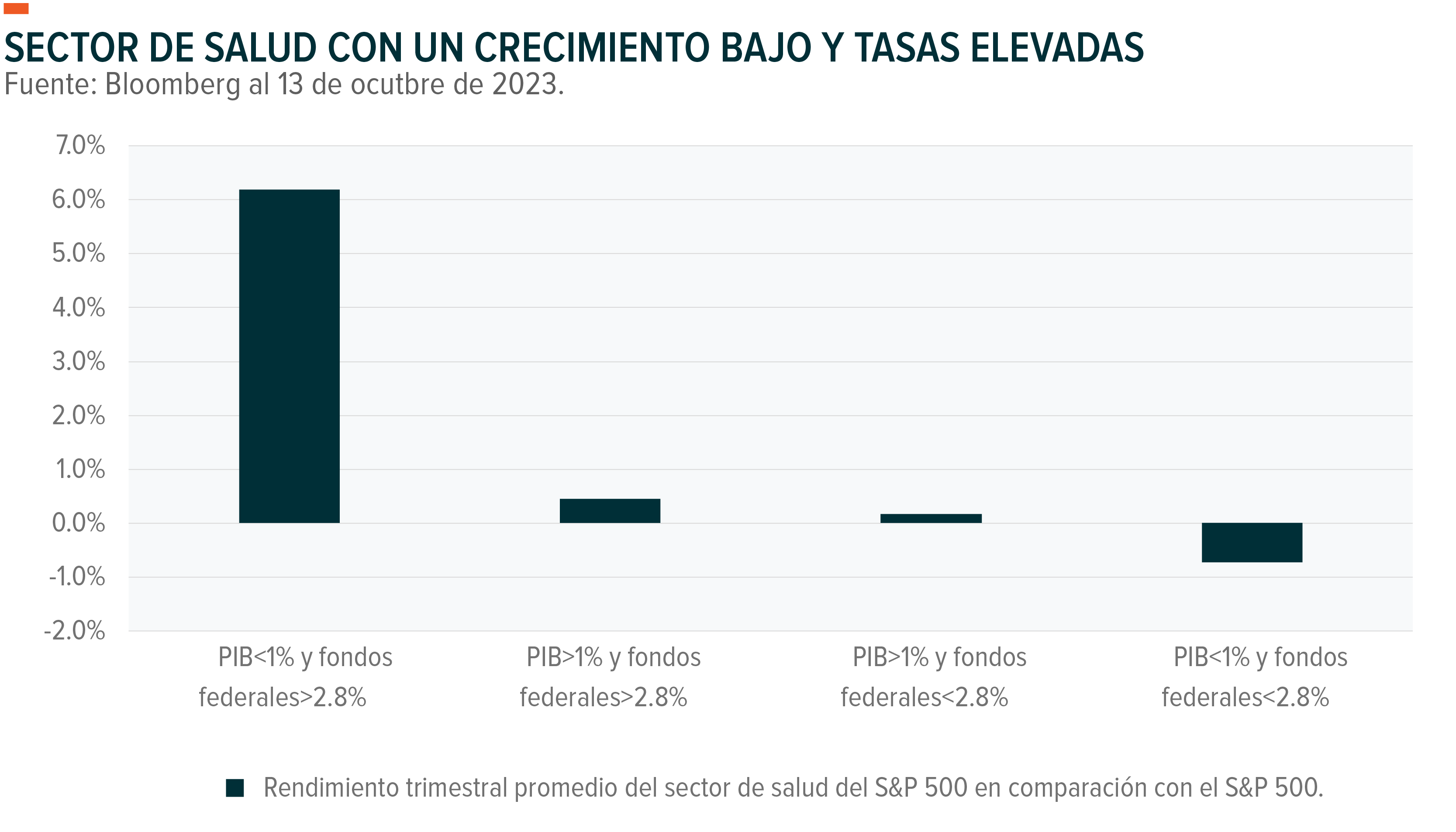

El envejecimiento de las poblaciones de las cuatro mayores economías del mundo, Estados Unidos, Europa, China y Japón no es una novedad, pero es una realidad económica. Históricamente, el crecimiento más lento y las tasas más altas impulsan los rendimientos en el sector de la salud.35 Cuando el crecimiento es del 1% o menos y las tasas de interés superan el 2.8% (promedio a largo plazo), el sector de la salud del S&P 500 supera al S&P 500 en un 6% por trimestre, en promedio. Las condiciones macroeconómicas podrían estar alineándose para respaldar el sector.

Los impulsores macroeconómicos positivos serían acogidos con satisfacción por los inversores en este sector después de un año desafiante. El sector más amplio de la salud del S&P experimentó una caída del 10%, y las compañías más vinculadas a las poblaciones en envejecimiento se contrajeron un 13% desde el pico de 2023.36 Este bajo rendimiento crea una posible oportunidad de entrada atractiva, considerando un múltiplo de contracción de solo 3 veces y un crecimiento del flujo de efectivo implícito en el mercado de apenas un 1%. Al mismo tiempo, los fundamentos se mantienen sólidos, con un crecimiento de ventas del 15% y márgenes operativos del 19%.37 Entre los temas de salud más destacados en 2023 se destaca el progreso de medicamentos para la pérdida de peso, como Ozempic, con un enfoque en la medicina preventiva. La cobertura informativa sobre Ozempic experimentó un aumento significativo, multiplicándose por diez.38 Aunque la atención se centró principalmente en la pérdida de peso, es posible que este enfoque esté transformando la conversación en torno a la medicina preventiva. Además, el próximo ciclo electoral podría ser más propicio para el sector de la salud, el cual actualmente parece ser una prioridad relativamente baja entre los candidatos para 2024.