Puntos de Inflexión: Hacia dónde se dirige China y conclusiones temáticas

La Reserva Federal podría no ser el actor más influyente para los mercados financieros globales en la actualidad. La revolución de la IA y las próximas elecciones en EE. UU. permanecerán en los titulares, pero desde mi punto de vista, China puede acaparar las primeras planas. La economía de China se está desacelerando, el sector inmobiliario está bajo presión y las relaciones diplomáticas con Occidente son débiles1. Aunque China fue considerada como un actor indispensable para la economía mundial, la COVID-19 reveló grietas en la base de su actual sistema comunista-capitalista. El país asiático seguirá siendo un gigante mundial, pero el futuro se ha vuelto más opaco y el gobierno central afronta decisiones difíciles. Los inversionistas deben considerar los posibles efectos colaterales de una China debilitada tanto en su economía como en la política internacional. Independientemente del camino que elija China, el desarrollo temático puede seguir siendo el mismo.

Principales conclusiones:

- Las predicciones de la “inevitable” superación de China a los Estados Unidos como el poder económico más importante del mundo se basaron en una serie de suposiciones que requerían que todo saliera bien. No obstante, los datos sugieren que el milagroso crecimiento económico de China podría estar terminando.

- Las exportaciones de China han estado disminuyendo y el gobierno se ha mostrado lento para desarrollar una economía de consumo lo suficientemente fuerte como para compensar la desaceleración comercial. Este escenario puede impulsar a los dirigentes de China a ser más agresivos, ya sea con estímulos nacionales, la agenda internacional o ambos.

- Aunque China podría trazar un curso competitivo o cooperativo, muchos temas como robótica, IA, tecnologías limpias e infraestructura mantienen su pertinencia en cualquier caso. Un tema de contraste, como el consumo discrecional de China o EE. UU., también podría ser interesante.

Perderse en el camino hacia el nuevo orden global

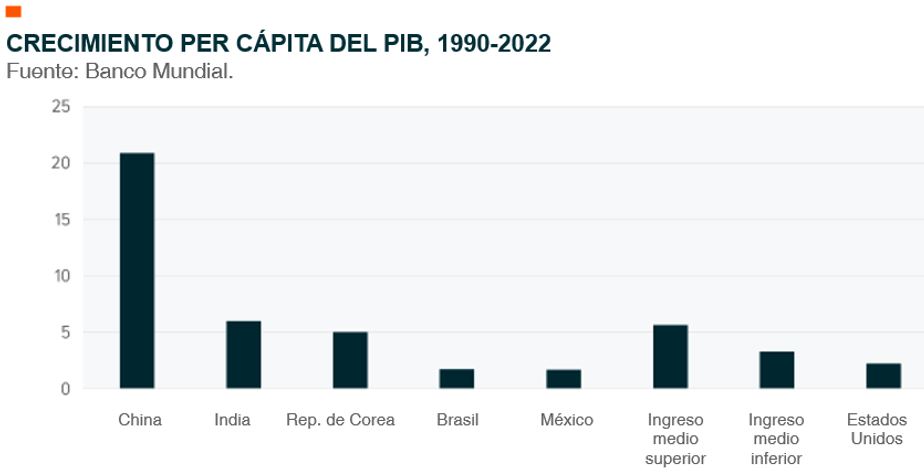

China ha sido tal vez el mayor beneficiario del sistema comercial liderado por EE. UU. y Occidente que se estableció después de la Segunda Guerra Mundial, y los últimos 30 años han sido prueba fehaciente de ello. El siguiente gráfico muestra que la riqueza económica de China, medida por el crecimiento del PIB per cápita, creció velozmente por encima de los demás mercados emergentes importantes2. A pesar de este éxito, algunos creen que China está cada vez más interesada en modificar el orden global de la actualidad3.

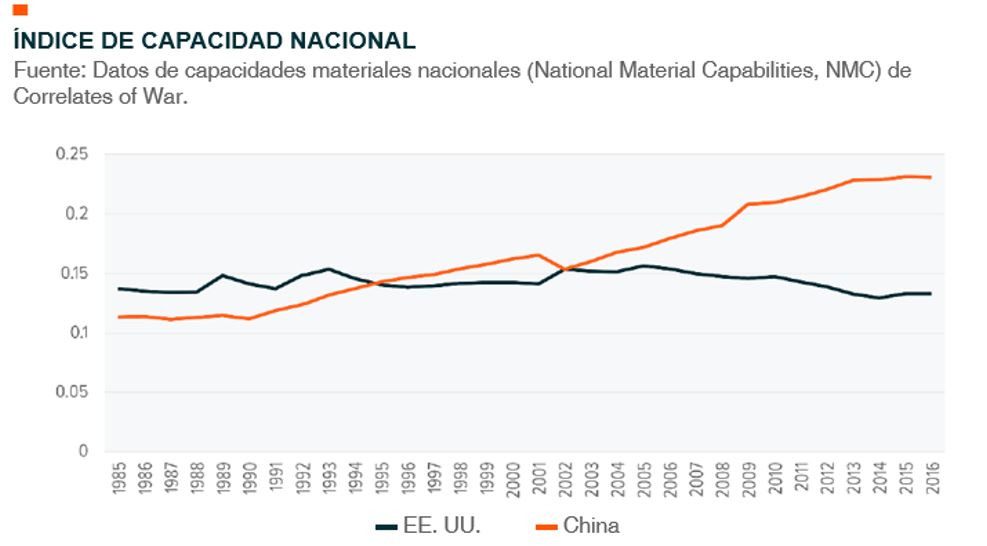

Durante años, los expertos estimaron cuándo llegaría el momento en que China superaría a la economía estadounidense. Si limitamos nuestro análisis al PIB, se espera que EE. UU. siga siendo la economía más grande del mundo en el futuro previsible, pero con el ajuste por la paridad del poder adquisitivo, se supone que China pasará a la delantera en los próximos años4. Otra métrica que los científicos políticos tienen en cuenta son las capacidades nacionales basadas en variables como el gasto en defensa, la población y el acceso a materias primas5. De acuerdo con el Índice Nacional de Capacidades, que se incluye a continuación, China alcanzó a los EE. UU. a principios de la década de los 2000, aunque algunos podrían no estar de acuerdo con esta metodología de evaluación de capacidades dada la tecnología de defensa moderna.

El problema con los pronósticos de la inevitable supremacía económica y militar de China fue que muchos de los vaticinadores dieron por hecho que todo saldría bien para China (y posiblemente mal para los EE. UU.). La suposición parecía justa dado el notable crecimiento económico de China, incluido el surgimiento de un sector de fabricación dinámico, el papel fundamental como exportador y una astuta gestión de políticas extranjeras. Sin embargo, en este momento, sería demasiado apresurado sugerir que todo va bien para China6. Administrar de manera centralizada una economía de rápido crecimiento con más de mil millones de personas es notablemente complejo. La COVID-19 y sus secuelas pusieron a la luz los desafíos de gestionar un sistema tan masivo. China sigue siendo la segunda economía más grande del mundo y un poder político global líder, pero valdría la pena reconsiderar la transición económica y de poder que alguna vez pareció “inevitable”7.

¿Por qué sucedió esto, China?

Con el deterioro de las relaciones con EE. UU. en varios frentes políticos, China tomó una serie de decisiones diplomáticas que podrían describirse como aislacionistas en los últimos meses. El presidente Xi no asistió a la Cumbre del G20 de septiembre en la India, y hasta el momento Xi no se ha comprometido a asistir a la tan esperada reunión de Cooperación Económica Asia-Pacífico (APEC) en California programada para noviembre8.

Más allá de las señales aislacionistas, la inasistencia no infunde confianza sobre el estado actual de los asuntos económicos de China. La reapertura posterior a la Covid en China fue recibida con anticipación e interés por los inversionistas, pero el entusiasmo rápidamente se desplomó9. La reapertura fue parcial, en el mejor de los casos, y se llevó a cabo apresuradamente. La economía tuvo dificultades para ponerse en marcha, y China descubrió que tras casi dos años de confinamiento, las cadenas de suministro globales habían cambiado para ajustarse a la reducción de la producción china10.

El siguiente gráfico muestra que la caída en el crecimiento de las exportaciones en los últimos meses es el mayor movimiento en una década11. Independientemente de que la caída sea producto de la lenta reapertura, la reorganización de las cadenas de suministro para reducir el riesgo de concentración, una política concertada de aislamiento económico o alguna combinación de esos tres factores, el hecho es que el impacto económico de la caída es significativo. El crecimiento económico se desaceleró y el gobierno tomó algunas medidas básicas como reducir las ventas en descubierto y los requisitos de márgenes en un esfuerzo por al menos brindar más seguridad a los mercados financieros. Históricamente, los efectos estabilizadores de dichas medidas son de corta duración12. El gobierno también tomó medidas para reducir los requisitos de solicitud de créditos y los costos de las transacciones para brindar apoyo ante la desaceleración del sector inmobiliario.

Si bien muchos inversionistas continúan esperando algún tipo de estímulo masivo del gobierno, es posible que se requieran cambios estructurales a largo plazo para que China pueda revivir su histórica trayectoria de crecimiento. Si las exportaciones caen de manera aislada, el crecimiento económico también disminuirá, a menos que China pueda estimular nuevas fuentes de demanda.

Probablemente el consumo doméstico será crucial para satisfacer el déficit. El aumento del PIB per cápita impulsó el crecimiento de la clase media y el consumo familiar de China, pero el país ha tenido dificultades para generar una economía liderada por el consumidor. El consumo familiar es más alto hoy que en generaciones pasadas, pero las tasas de ahorro son altas13. Los consumidores se inclinan por la cautela. China es técnicamente un país socialista liderado por el Partido Comunista, pero la oferta de redes de seguridad social es limitada. China recientemente tomó medidas para ampliar algunos programas de seguridad social, pero los cambios solo ofrecen un respiro modesto para algunos ciudadanos.

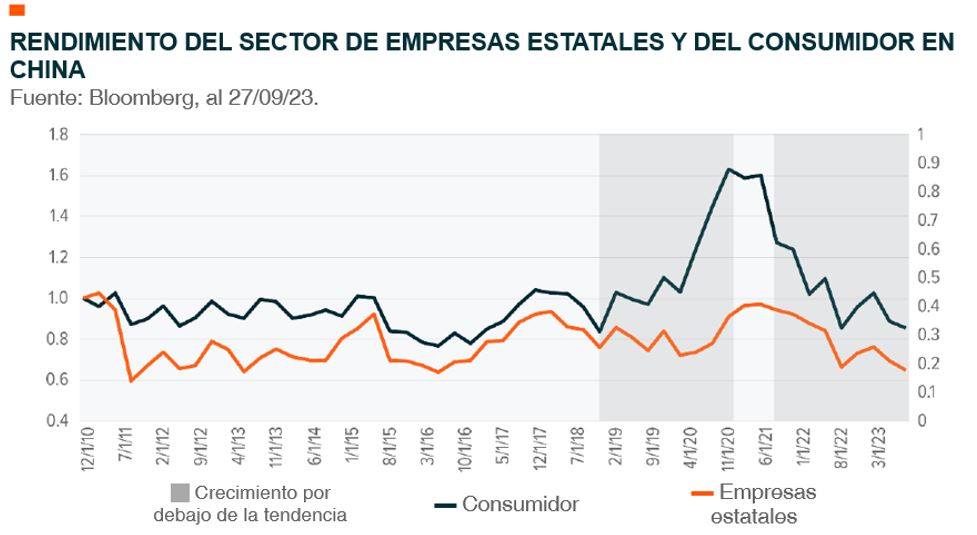

Los sectores orientados al consumidor en China, al igual que los propios consumidores, han vivido un intenso flujo y reflujo, como ilustra el gráfico. Los sectores vinculados al consumidor, como los servicios discrecionales del consumidor, artículos de primera necesidad y servicios de comunicaciones, han sido más volátiles en períodos de crecimiento lento que los sectores donde participan las empresas estatales, como industria, materiales y finanzas, que se benefician del apoyo del gobierno14.

La desaceleración de la cultura de consumo no es nada nuevo, a pesar de los intentos de China por fomentar el gasto. China ciertamente tiene los recursos para estimular la demanda de los consumidores, pero cuando se enfrenta a una economía en desaceleración, China a menudo se retrae15. Influir en el comportamiento de los sectores comerciales dirigidos por el Estado probablemente sea más fácil que guiar las decisiones de 500 millones o 1.000 millones de consumidores. Por lo tanto, los fondos que podrían utilizarse para construir una red de seguridad e impulsar el consumo con frecuencia se destinan a proyectos industriales y de bienes raíces respaldados por bancos locales16.

China enfrenta una decisión similar durante esta desaceleración. El siguiente cuadro muestra cómo las ganancias corporativas se han contraído y el gasto de capital ha aumentado durante varios trimestres17. El crecimiento de los gastos de capital en EE. UU. es mayor en los últimos trimestres, probablemente como consecuencia de que las empresas adoptan nuevas tecnologías que mejoran la productividad. China puede estar pasando por un período similar de adopción tecnológica, pero los gastos también pueden representar políticas gubernamentales destinadas a alentar el gasto comercial para compensar la demanda limitada de los consumidores.

En cualquier caso, la desaceleración de las ganancias corporativas de China y la economía en general presenta un desafío. El gobierno podría adoptar políticas destinadas a reducir las tensiones con Occidente para limitar el daño económico. Como alternativa, el gobierno podría mantener las políticas en una trayectoria aislacionista. Una opción es brindar apoyo a los consumidores con la esperanza de que la demanda interna compense la pérdida de las exportaciones. Otra es el apoyo continuo a las empresas estatales, lo que probablemente reduciría el crecimiento económico a largo plazo. Una tercera opción, y la más preocupante para la seguridad internacional, tiene que ver con la teoría de la guerra de distracción18. Esta teoría sugiere que los líderes que enfrentan problemas económicos pueden embarcarse en el aventurismo extranjero, lo que en este caso puede significar que Pekín aumente sus reclamaciones territoriales sobre Taiwán y el Mar del Sur de China.

Cambia la tesis, pero los temas siguen siendo los mismos

Muchos de los temas de inversión críticos para la tradición de China siguen siendo relevantes, independientemente de que existan tensiones crecientes o una cooperación renovada con el gobierno de EE. UU.

En este análisis, el aumento de la tensión sigue siendo una hipótesis base. EE. UU. y China tienen intereses diferentes y, en mi opinión, el liderazgo político reciente de ambas partes no ha sido completamente consciente de eso ni ha sido capaz de trazar políticas para cerrar la brecha. Las diferencias ahora abarcan las principales áreas políticas, incluido el futuro del poder militar en el Pacífico, los límites territoriales (y marítimos), la estructura del sistema de comercio mundial, los enfoques de gobernanza nacional, las reglas sobre propiedad intelectual, el cambio climático, la intersección de la maquinaria estatal y las corporaciones, y las normas en el ciberespacio, entre otras19. Las elecciones de EE. UU. de 2024 también podrían desempeñar un papel en la activación de las tensiones si los candidatos adoptan posiciones agresivas frente a China.

Es posible que los inversionistas quieran considerar una serie de temas si la relación permanece tensa o las tensiones se intensifican. Es probable que EE. UU. continúe buscando deslocalización intranacional y deslocalización cercana, confiando en tecnologías como la robótica y la IA para ayudar a limitar las presiones inflacionarias y seguir siendo competitivo a nivel mundial. La infraestructura resulta crítica a medida que la competencia económica se intensifica, lo que podría ayudar a determinar la productividad relativa de los dos países. Pueden comenzar nuevas “carreras armamentistas” en áreas como energías renovables y tecnologías limpias, ciberseguridad y tecnologías de defensa. En caso de que China busque llenar el vacío de la demanda centrándose en una cultura de consumo, el consumo discrecional de China podría ser una opción de contraste.

La posibilidad de renovación de la cooperación parece más difícil de alcanzar. El camino hacia relaciones sólidas probablemente implique el reconocimiento de la importancia mutua de la relación. Después de todo, China ha sido el mayor beneficiario del orden comercial global, y la economía de consumo de EE. UU. se benefició del período extendido de baja inflación y abundantes bienes fabricados en China. Con el papel de China como exportador líder potencialmente en declive y el hecho de que EE. UU. enfrente una mayor inflación estructural debido a políticas como la deslocalización cercana, puede haber interés en la posibilidad de renovar la cooperación. En la actualidad, China parece estar en la posición más débil, pero el debilitamiento del mercado laboral y de consumo de EE. UU. en medio de una mayor inflación puede emparejar la balanza.

La cooperación probablemente requiera que ambas economías se debiliten. Los desafíos demográficos son comunes a ambos países, incluida la disminución de las personas en edad laboral en relación con la población total. Como resultado de esto, es probable que se realicen inversiones significativas en tecnologías de automatización y mejora de la productividad, como robótica e IA, para compensar la escasez de mano de obra20. Las energías renovables y las tecnologías limpias son importantes, ya que estas economías dependen cada vez más de herramientas que requieren electricidad, y la infraestructura bien construida mejora la eficiencia. El sector de consumo de EE. UU. y áreas como el consumidor milenial y el comercio electrónico probablemente se beneficien en este escenario, ya que la reducción de los aranceles y de la inflación ayudan a estimular el gasto.

Panel de sectores de Inflection Points