Redes sociales: el aumento de interacción y las bajas valuaciones podrían impulsar potencialmente un desempeño superior

Las plataformas de redes sociales continúan consolidando su papel en la vida de los consumidores cotidianos, a pesar de los vientos de cola de la COVID-19. El tiempo dedicado y la interacción de los usuarios están aumentando visiblemente en todos los servicios globales líderes, incluidas Meta Platforms, YouTube, TikTok, Snapchat y más. Si bien un mercado publicitario más amplio y débil ha mantenido bajo control el crecimiento de los ingresos brutos para las plataformas sociales, creemos que los dólares están donde está la atención y que las empresas de redes sociales crecerán mucho más rápido a comparación de los canales tradicionales cuando se recupere el mercado publicitario más amplio. Con las valuaciones de las empresas de redes sociales cerca de los mínimos históricos, el argumento para la inversión resulta cada vez más atractivo.

Conclusiones clave

- El tiempo dedicado a las plataformas de redes sociales ha crecido constantemente durante los últimos tres años. Creemos que esta migración de atención lejos de los canales tradicionales podría ser permanente.

- Las inversiones en formatos emergentes por parte de las plataformas de redes sociales, como el video corto, han logrado con éxito detonar un cambio en el tiempo que se pasa lejos de los medios tradicionales.

- Una recuperación en el gasto publicitario tras la caída de 2022 podría permitir que se recupere el crecimiento de los ingresos brutos de las empresas de redes sociales. Las valuaciones atractivas parecen brindar un punto de entrada emocionante.

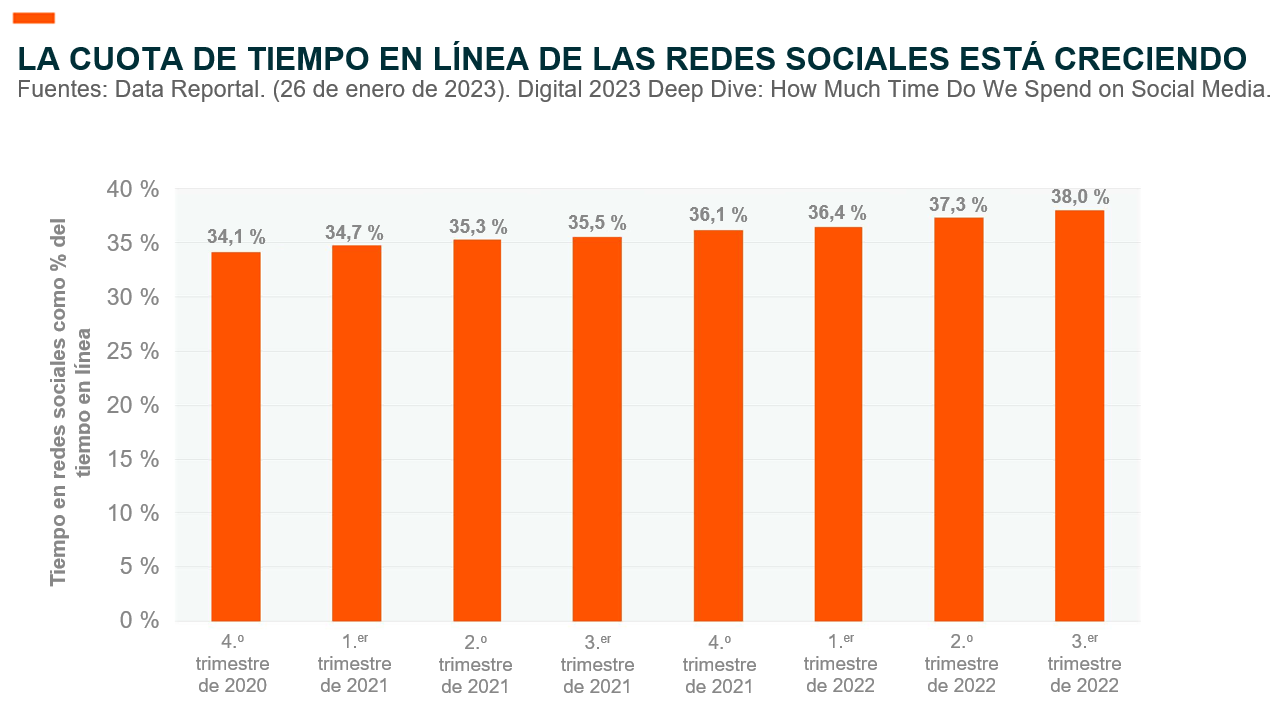

La cuota de atención de las redes sociales está creciendo

Casi 4.900 millones de personas utilizan aplicaciones sociales en todo el mundo, y cada persona pasa en promedio 2 horas y 31 minutos en las plataformas sociales todos los días.1.2 Incluso a medida que el tiempo que las personas pasan en línea en general disminuye, la parte del tiempo que se pasa en línea en las redes sociales continuó creciendo: aumentó tres puntos porcentuales en los últimos 12 meses.3

Ese crecimiento, incluso a medida que las personas regresan a la normalidad del ocio al aire libre, los viajes diarios y la vida de oficina, enfatiza la posición incomparable de las plataformas sociales como el canal principal para el tiempo de ocio digital de los consumidores cotidianos, ya que las plataformas han agrupado con éxito entretenimiento, noticias y otros verticales de contenido más amplios en su oferta.

Los recientes comunicados trimestrales de las principales empresas de redes sociales corroboran aún más el grado de interacción creciente. En los resultados trimestrales informados más recientemente, Meta Platforms logró registrar 3.020 millones de usuarios activos diarios en toda su familia de aplicaciones, un aumento del 5 % interanual (año tras año).4 Snapchat, que ofrece una aplicación de mensajería social, superó los 383 millones de usuarios activos diarios, lo que significa un aumento del 15 % interanual.5 YouTube de Alphabet sigue siendo una plataforma líder en cuota de tiempo de streaming, superando a Netflix y otros servicios populares de transmisión de video a demanda (SVOD, por sus siglas en inglés).6

Las plataformas de juegos estructuradas en torno a perfiles sociales, como Roblox, han registrado un impulso de crecimiento similar. Roblox registró 67,3 millones de usuarios activos diarios, un aumento del 22 % interanual para el mes de febrero de 2023.7 Creemos que este cambio de atención podría ser permanente, impulsado por la mejora de los efectos en la red, el aumento de los volúmenes de contenido en estas plataformas y los servicios agrupados, lo que refuerza un efecto de volante de crecimiento.

Las redes sociales también ganan a partir de la erosión paralela de los canales tradicionales. El tiempo dedicado a ver televisión en los EE. UU. ha venido en declive, y se espera que caiga otro 17 % interanual en 2023.8 La lectura de periódicos también registra una disminución secular.9 El cambio es aún más pronunciado en las generaciones más jóvenes. Casi el 47,3 % de la generación Z pasa más de tres horas al día en las redes sociales en los EE. UU., a medida que la audiencia televisiva continúa disminuyendo.10

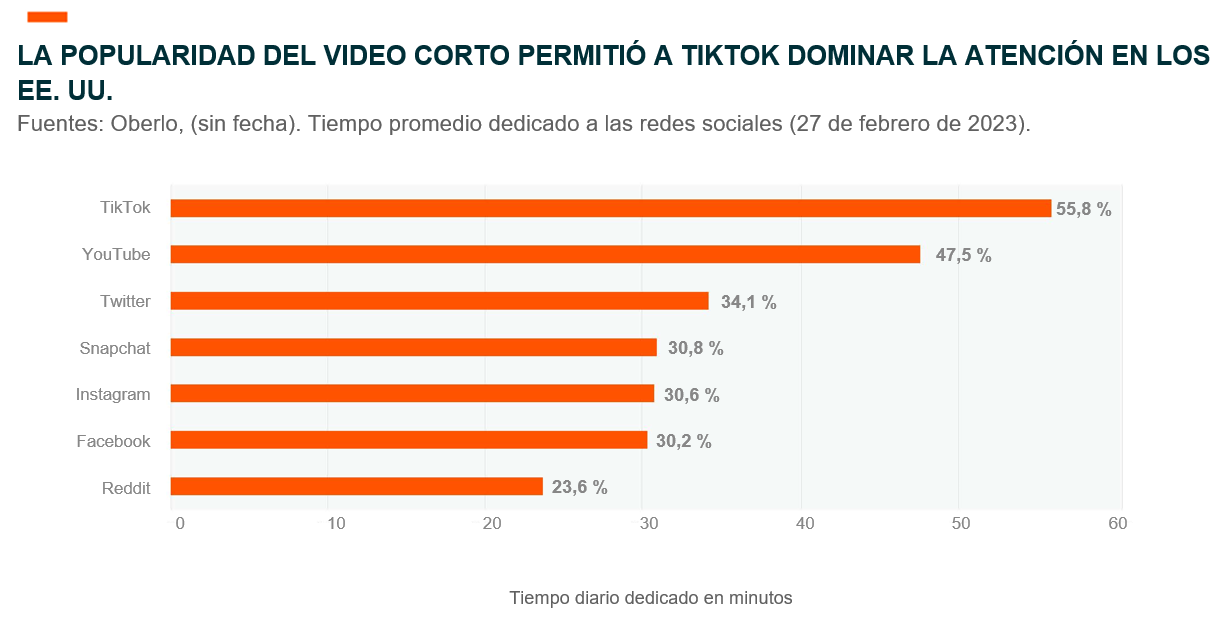

El momento del video corto recién está comenzando

El éxito de TikTok puso el video corto bajo la lupa. En poco menos de cinco años, TikTok logró desplazar a las principales redes sociales con 55,8 minutos al día en la plataforma por usuario promedio en los EE. UU.11 Ese crecimiento ayudó a TikTok a registrar aproximadamente 11.000 millones de USD en ingresos el año pasado.12

La popularidad del formato obligó a otras plataformas a integrar los videos cortos. Como resultado de ello, la interacción en los Reels de Instagram de Meta, en Alphabet con los Shorts de YouTube y en Snapchat con la plataforma Spotlight está creciendo rápidamente. Esto ha llevado a un aumento en el inventario de impresiones de usuario que aún no ha sido monetizado de manera efectiva por las plataformas. Por ejemplo, Meta indica que solo el 40 % de los anunciantes han comenzado a adoptar Reels para anuncios.13 Creemos que el canal de video corto tiene el potencial de convertirse en el principal impulsor del crecimiento para estas plataformas durante los próximos años.

Además, si bien TikTok ha logrado retener la posición dominante hasta ahora, su dominio se ve amenazado por el creciente riesgo regulatorio, lo cual es un aspecto positivo para Meta Platforms, YouTube de Google y Snap. Si los reguladores restringen el alcance de TikTok en los EE. UU., la atención y los casi 11.000 millones de USD en ingresos que registró la empresa quedarán a disposición de la competencia, lo que podría impulsar considerablemente el crecimiento de Meta, Alphabet y Snap.

Por último, creemos que el video corto también ofrece un emocionante punto de entrada al contenido inmersivo. A medida que los usuarios continúan pasando más tiempo en plataformas sociales y adoptan el escapismo, la tecnología de consumo tendrá que evolucionar para atender las necesidades emergentes, dando cabida a experiencias inmersivas, entradas multimodales, interfaces intuitivas, conexiones más rápidas y un nuevo conjunto de demandas de los usuarios.14

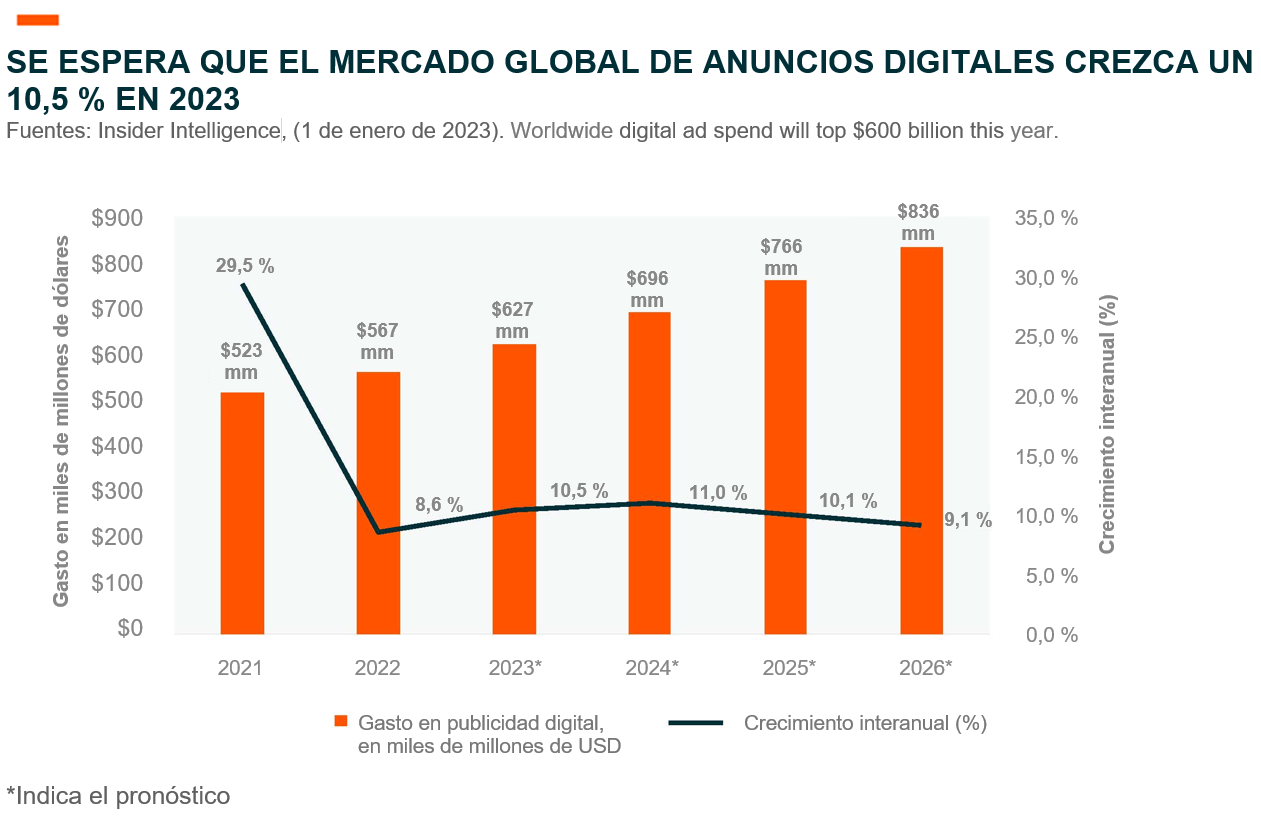

El regreso al crecimiento es muy probable

El aumento de las tasas de interés y las crecientes expectativas de una recesión desalentaron a las marcas a gastar generosamente en anuncios en 2022. Como resultado de esto, la industria de la publicidad digital registró su primer año de crecimiento de un solo dígito en la historia.15 Meta Platforms, Alphabet, Snap y otras plataformas sociales basadas en anuncios reportaron disminuciones de ingresos interanuales.

No obstante, se prevé una rápida recuperación en 2023. Se espera que el gasto en anuncios digitales aumente un 10,1 % este año, con un crecimiento acelerado en los años posteriores.16 Dado el crecimiento registrado por las plataformas sociales en términos de interacción durante la recesión, creemos que estas plataformas serán amplios beneficiarios en una recuperación. Además, casi el 34,8 % del gasto total en publicidad a nivel mundial aún se asigna a canales no digitales, partes de los cuales probablemente también deberían hacer la transición a Internet.17

Mientras tanto, las empresas de redes sociales han estado utilizando la recesión para reducir los costos de manera agresiva. Meta Platforms redujo 11.000 puestos de trabajo en su última ronda de recortes, mientras que Alphabet redujo 12.000 puestos de trabajo y detuvo las contrataciones.18,19 Estos recortes, junto con la reasignación estratégica de recursos, deberían permitir que estas empresas se vuelvan más eficientes, impulsando eficiencias en los resultados finales en los próximos años.

La IA generativa es otro impulsor importante del crecimiento futuro. Desde ayudar a crear contenido personalizado hasta dirigir mejor los anuncios a los usuarios y contar con chatbots más sofisticados y eficaces para pequeñas y medianas empresas, la IA generativa puede ayudar a las plataformas de redes sociales a aumentar su monetización con una serie de funciones dirigidas a usuarios, comerciantes y marcas.

Conclusión: oportunidad de un posible desempeño superior

La debilidad que muestra el mercado publicitario más amplio, debido a la inflación persistente y las condiciones macroeconómicas desiguales, mantiene el crecimiento bajo control para las plataformas de redes sociales. Sin embargo, la interacción de los usuarios con las plataformas continúa en aumento, ya que los consumidores utilizan canales digitales sociales para servicios de noticias, entretenimiento y contenido. Con el posible fin de la sequía publicitaria, apoyado por la flexibilización, creemos que las plataformas sociales podrían volver al crecimiento y, al mismo tiempo, ofrecer rendimientos finales mejorados. A pesar del reciente tratamiento favorable del mercado, las valuaciones de la cohorte siguen vislumbrándose atractivas.