Inteligencia artificial: cinco tendencias para seguir en 2025

La inteligencia artificial (IA) está comenzando a impulsar un crecimiento sustancial de los ingresos para las empresas de tecnología más allá del sector de semiconductores, lo cual crea posibles oportunidades de inversión en un ecosistema de IA en expansión. Hasta el momento, los beneficiarios clave han incluido proveedores de computación en la nube, publicidad digital, consultoría tecnológica e infraestructura de centros de datos.

La escala de esta expansión se puede comprobar en los recientes desarrollos del mercado: Por ejemplo, en menos de dos años desde su lanzamiento, Microsoft espera que su negocio de IA llegue a 10 000 millones de USD en ingresos anuales.1 La unidad de la nube de Google fue testigo de una aceleración del crecimiento debido a la adopción de la IA.2 En cuanto a los anuncios publicitarios, Meta atribuye a las recientes inversiones en IA una segmentación más precisa de los destinatarios.3

Este impulso sugiere que los efectos secundarios de la revolución de la IA ya se están materializando y comenzarán a beneficiar a una amplia gama de participantes de la industria. A medida que se acumulan las pruebas de la monetización, anticipamos que más empresas aumentarán los gastos y los compromisos de capital con la infraestructura de IA, lo que agrega combustible a la carrera de armas de IA en curso. A medida que la monetización y la popularidad de la inversión se fortalecen, el tema podría seguir siendo visto con una imagen favorable por los inversionistas en 2025.

Conclusiones principales

- El aumento de la monetización de las inversiones en IA de las empresas, incluido el desarrollo de modelos de lenguaje grande (large language models, LLM) patentados, está generando oportunidades para una amplia gama de empresas en el ecosistema de la IA, como centros de datos, consultores, plataformas publicitarias, empresas de computación en la nube y empresas de ciberseguridad.

- A medida que la IA se mueve hacia el borde, los teléfonos inteligentes y otros dispositivos conectados podrían quedar en un fuerte ciclo de actualización, lo que podría beneficiar a una amplia gama de proveedores de componentes y vendedores.

- Es probable que las actividad de operaciones, adquisiciones y fusiones se recuperen en 2025, ya que las empresas de todo el sector tecnológico buscan aprovechar el panorama de la IA en rápida evolución.

Tendencia 1: la monetización allana el camino para la expansión del sector

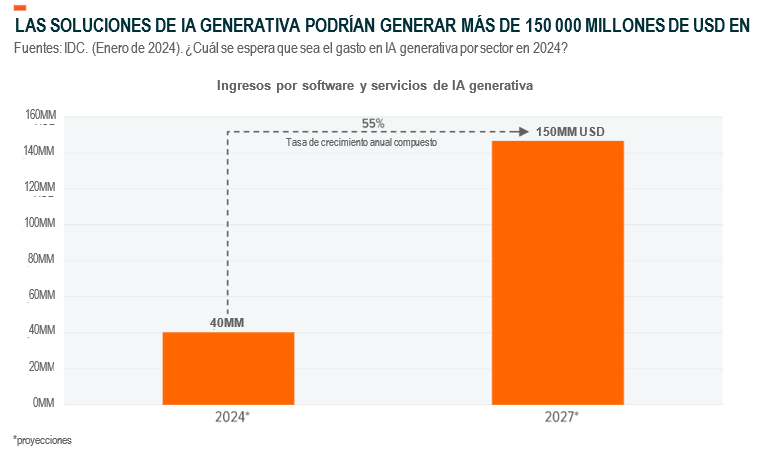

La creciente comercialización de la IA empresarial genera oportunidades en todo el ecosistema tecnológico, desde centros de datos y consultores hasta proveedores de nube y empresas de ciberseguridad.

Las firmas enfocadas exclusivamente en IA avanzan a pasos agigantados. OpenAI, respaldada por Microsoft, lanzó Chat GPT en noviembre de 2022 y alcanzó los 3600 millones de USD en ingresos anualizados en agosto de 2024, lo cual significa un aumento del 125 % con respecto al año anterior.4 Si esta tendencia de crecimiento se mantiene, se proyecta que OpenAI finalice 2024 con 5000 millones de USD en ingresos netos, cifra que marca un asombroso aumento del 225 % interanual.5 Anthropic, otro participante clave en el espacio de servicios de IA, también está logrando un crecimiento significativo después del lanzamiento de su chatbot de IA, Claude, en marzo de 2023. Va camino a generar 1000 millones de USD en ingresos para fines de 2024, frente a solo 100 millones de USD el año pasado, lo que destaca la rápida comercialización de modelos de IA generativa fundamentales.6

El tema de la IA se extiende mucho más allá de los desarrolladores de LLM. La rápida adopción de la IA ha tenido un efecto dominó, que beneficia a diversos actores en el ecosistema más amplio de la IA. Las empresas de consultoría como Accenture e IBM están viendo un crecimiento sustancial, con servicios relacionados con la IA que contribuyen significativamente al crecimiento de sus ingresos. Accenture, por ejemplo, declaró casi 3000 millones de USD en reservaciones para servicios de consultoría de IA generativa todavía no brindados a septiembre de 2024, lo que refleja una fuerte demanda de los clientes para obtener ventajas competitivas a través de la implementación de IA.7

Las empresas de computación en la nube y software también se están montando a la ola de la IA. ServiceNow informó sólidas reservaciones de IA generativa desde el lanzamiento de “Now Assist”, y su director financiero reconoce a la IA como el elemento que contribuyó a alcanzar el valor de contrato anual nuevo neto más alto en cualquier familia de productos nuevos.8 Oracle está viviendo un sólido crecimiento en su división de infraestructura como servicio (Infrastructure-as-a-Service, IaaS), atribuido en gran medida al aumento de las cargas de trabajo de IA.9 El líder en centros de datos Equinix confirmó nuevos contratos significativos impulsados por la demanda de infraestructura de IA. La cartera xScale de la empresa de instalaciones de centros de datos a hiperescala arrendó 20MW de nueva capacidad en el T3 y casi el 90 % de su capacidad de xScale operativa y en construcción ya está arrendada.10

El sector publicitario también está cosechando recompensas gracias a la adopción de la IA. Meta Platforms recientemente informó un crecimiento de ingresos trimestrales del 19 % interanual, gracias a un aumento del 7 % en las impresiones de anuncios y un crecimiento del 11 % en el precio promedio por anuncio, impulsado por la integración con la IA.11 Amazon integró herramientas de generación de imágenes de productos basadas en la IA generativa, las cuales le trajeron un aumento notable en impresiones de anuncios para ciertas campañas.12 Prevemos que la computación en la nube, las aplicaciones de software y las empresas de infraestructura que tienen un posicionamiento único en el mercado, una distribución sólida y acceso a datos privilegiados serán los principales beneficiarios a medida que se expande la demanda de servicios de IA. Estos líderes probablemente experimentarán un crecimiento acelerado en 2025 a medida que el mercado de la IA vaya madurando.

Tendencia 2: el desarrollo de infraestructura será esencial para satisfacer la demanda

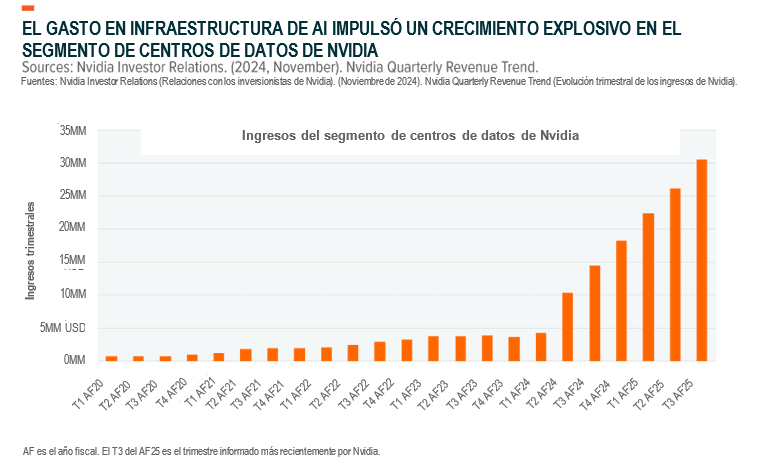

La rápida evolución de la infraestructura de IA se sustenta en las crecientes inversiones en centros de datos y, gracias a esto, los clústeres de GPU (redes de servidores optimizadas específicamente para cargas de trabajo de IA) están escalando a un ritmo sin precedentes. Este crecimiento viene impulsado por dos factores clave: el aumento de la eficiencia y la escalabilidad de los clústeres de GPU, y el surgimiento de hardware de vanguardia como la GPU Blackwell de Nvidia, que continúa superando límites de rendimiento.

El “Colossus” de XAI, parte de la plataforma X de Elon Musk, está siendo aclamado como el clúster de entrenamiento de IA más potente del mundo.13 Construido en solo 122 días, Colossus representa un hito importante en la infraestructura de IA con un presupuesto de 3000 a 4000 millones de USD, y se espera que, con el tiempo, duplique su capacidad.14 Se están llevando a cabo planes para agregar 100 000 GPU, divididas equitativamente entre unidades Nvidia H100 y chips H200 de próxima generación, para aumentar aún más su potencia de procesamiento.

Meta Platforms también está invirtiendo en hardware a una escala sin precedentes. La firma reveló recientemente dos versiones de su clúster a escala de centro de datos de 24 000 GPU, que admitirá sus modelos de IA de próxima generación.15 Si bien los clústeres de GPU son más pequeños que los centros de datos tradicionales en la actualidad, la creciente demanda de computación de IA requerirá una expansión masiva de la infraestructura.

Las principales empresas de tecnología, incluidas Meta, Amazon, Alphabet y Microsoft, están impulsando una inversión sin precedentes en infraestructura de IA. Se proyecta que los hiperescaladores invertirán más de 200 000 millones de USD en gastos de capital (CapEx) en 2024, y se prevé que esta cifra se acerque a los 250 000 millones de USD para 2025. Aunque no todos estos gastos están directamente vinculados a la IA, se está asignando una parte significativa y creciente a la infraestructura de IA, lo que refleja su creciente importancia estratégica.16 Microsoft y OpenAI han analizado el lanzamiento de un único centro de datos de 5 GW dedicado a las cargas de trabajo de IA, que potencialmente costará más de 100 000 millones de USD.17

Los proveedores de colocación, definidos como empresas que proporcionan capacidad de alquiler de centros de datos a grandes empresas, forman parte fundamental del mercado más amplio de centros de datos y también están expandiendo sus ofertas de infraestructura centradas en la IA. Equinix, líder en colocación a hiperescala, ha obtenido casi 15 000 millones de USD para financiar la construcción de centros de datos de IA en los EE. UU.18 Esta expansión respalda la entrega de infraestructura para entrenar e implementar modelos de IA privados a gran escala para los clientes de Equinix, que tienden a ser empresas Fortune 500 en sectores diferentes al tecnológico.

Se espera que el crecimiento de los centros de datos de IA en 2025 impulse la demanda de productos auxiliares, incluidas CPU de baja potencia, sistemas de memoria y almacenamiento, componentes de red y equipos de gestión de energía y refrigeración. Por ejemplo, el proveedor de productos de refrigeración Vertiv fue testigo de un crecimiento de ingresos interanual del 19 % en los tres meses de julio a septiembre de 2024, lo que aumentó sus previsiones para los próximos 12 meses. Además, los clústeres de GPU consumen cada vez más energía. Actualmente, los centros de datos consumen entre el 1 % y el 1,5 % de la electricidad global y se proyecta que representen más del 5 % para 2030.19 Esta tendencia está impulsando inversiones en tecnologías como la energía nuclear y centros de producción de energía ubicados cerca de las instalaciones de los centro de datos, junto con soluciones térmicas y de gestión de energía.

Tendencia 3: se espera que modelos patentados desbloqueen aplicaciones de IA

A medida que avanza la adopción de la IA, las empresas pasan de depender únicamente de modelos de IA de uso general a desarrollar LLM propios. Al aprovechar conjuntos de datos únicos y de propiedad exclusiva, las organizaciones están creando soluciones de IA altamente personalizadas adaptadas a sus necesidades comerciales específicas. Estas soluciones apuntan a automatizar los flujos de trabajo de manera más efectiva al ajustar modelos con datos de dominios específicos, lo que lleva a generar herramientas significativamente más aplicables y orientadas a tareas concretas.

Esta tendencia está ganando impulso, y entre algunos de los diversos ejemplos recientes que ilustran su amplia aplicabilidad se encuentran los siguientes:

- En los servicios financieros, JPMorgan Chase y Bloomberg están desarrollando LLM entrenados con sus propios y amplios conjuntos de datos internos para mejorar la eficiencia operativa y la toma de decisiones, y ofrecer perspectivas, análisis e informes únicos.20,21

- En ciberseguridad, empresas como Palo Alto Networks están entrenando sus propios LLM que pueden ayudar a los profesionales de la seguridad a detectar y responder mejor a las amenazas.22 Para el trimestre fiscal 4 de 2024, Palo Alto divulgó ingresos recurrentes relacionados con la IA que superan los 200 millones de USD, lo cual básicamente cuadruplica su crecimiento interanual, lo que pone de manifiesto la demanda de soluciones integradas con la IA.23

- En cuanto al sector de defensa, Palantir confirmó recientemente una amplia gama de contratos para sus servicios potenciados con IA, incluida la aceleración de la implementación en modelos de IA específicos de defensa para usos militares en todas las aplicaciones de defensa.24

Es probable que esta tendencia se acelere a medida que el costo de la infraestructura de IA continúe disminuyendo según lo esperado. Si bien los sistemas actuales están optimizados para cargas de trabajo de entrenamiento, se espera que la próxima generación se enfoque en la inferencia, lo que ofrece mayor eficiencia a una fracción del costo actual.25

En lo que concierne a las empresas, esta evolución ofrece oportunidades significativas, incluido el potencial de operaciones optimizadas, reducción de gastos y nuevos flujos de ingresos. A medida que las organizaciones invierten en IA en un esfuerzo por mantener su ventaja competitiva, esperamos una fuerte demanda de tecnologías de soporte como almacenamiento de datos, sistemas de gestión, cadenas y plataformas de análisis avanzadas.

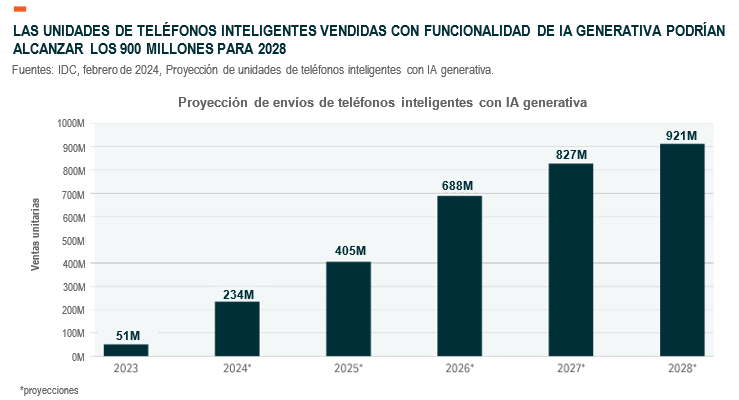

Tendencia 4: se espera que la IA llegue a la mayoría de los dispositivos cotidianos

Los teléfonos inteligentes están a la vanguardia de la revolución de los dispositivos de IA, y los principales fabricantes como Apple y Samsung están integrando funciones avanzadas de IA en sus últimos productos. La introducción de Apple Intelligence por parte de Apple mejora la experiencia del usuario a través de herramientas personalizadas como una Siri mejorada, que ahora aprovecha tanto modelos de lenguaje grandes propios como GPT-4 de OpenAI. Galaxy AI de Samsung se centra en aplicaciones prácticas como traducción de idiomas en tiempo real y capacidades avanzadas de edición de fotos.

El mercado global de teléfonos inteligentes se valora en aproximadamente 500 000 millones de USD anuales y, por lo tanto, se espera que estas innovaciones generen un ciclo de actualización significativo a medida que los usuarios reemplacen dispositivos más antiguos para acceder a estas nuevas características impulsadas por IA.26 Es probable que esto también traiga beneficios a una amplia gama de proveedores y vendedores de componentes en 2025. Esto también se extiende a las computadoras personales. Para fines de 2025, se proyecta que se vendan más de 114 millones de unidades de PC potenciadas por IA, un aumento de más del 165 % interanual.27

El impacto de integrar la IA en los dispositivos se extiende mucho más allá de los teléfonos inteligentes, lo cual tiene impacto en diversos sectores comerciales que van desde los dispositivos portátiles y médicos hasta equipos industriales y automatización del hogar. Por ejemplo, se prevé que el mercado industrial de Internet de las cosas (Internet of Things, IoT) crezca a una tasa de crecimiento anual compuesta (compound annual growth rate, CAGR) del 23 %, con lo cual alcanzaría los 1,7 billones de USD para 2030.28 La incorporación de conjuntos de chips de IA directamente en equipos industriales ofrece beneficios sustanciales, como el procesamiento y la captura de datos de forma local, y una mayor seguridad al minimizar la necesidad de enviar datos a la nube para su tratamiento. Empresas como Qualcomm ya están experimentando un crecimiento significativo de los ingresos en sus segmentos industriales y de IoT, lo que pone de manifiesto la creciente demanda de IA en diversas aplicaciones.29

Creemos que estas actualizaciones son fundamentales para optimizar aún más los procesos de fabricación, mejorar la automatización y reducir las ineficiencias. A medida que las capacidades de la IA se expanden a más dispositivos, pueden transformar fundamentalmente la forma en que operan los sistemas conectados, haciéndolos más eficientes, receptivos y seguros.

Tendencia 5: probable aumento de actividades de negociación, fusiones y adquisiciones

La IA está impulsando actividades significativas de fusiones y adquisiciones (mergers and acquisitions, M&A) en todo el sector tecnológico de los EE. UU. Entre las fusiones y adquisiciones recientes, anunciadas y completadas, se destacan, entre otras, las siguientes:

- La adquisición de 14 300 millones de USD de Juniper Networks por parte de Hewlett Packard Enterprise (HPE), que apunta a expandir sus capacidades de infraestructura de IA, particularmente en soluciones de redes de centros de datos.30 El acuerdo subraya el papel cada vez más fundamental del hardware en el crecimiento futuro de la IA.

- Nvidia ha acelerado su estrategia de adquisiciones y completó cinco acuerdos en 2024, su año más activo en cinco años. Las compras clave incluyen Run, un proveedor de software de orquestación de GPU, por 700 millones de USD, y Octo AI, una plataforma de inferencia de IA empresarial, por 250 millones de USD. Estas adquisiciones reflejan el efecto impulsor que ha tenido Nvidia sobre las soluciones de IA de nivel empresarial.

Los principales proveedores de nube también están realizando inversiones estratégicas en IA. Amazon se comprometió con Anthropic a desembolsar hasta 4000 millones de USD para mejorar las capacidades de IA de AWS, mientras que la inversión de 14 000 millones de USD de Microsoft en OpenAI continúa moldeando su estrategia de infraestructura en la nube.31

Se espera que este impulso continúe en 2025, ya que las empresas en todo el sector tecnológico, que abarca desde el hardware hasta el software, buscan capitalizar el espacio de IA en rápida evolución. También se espera que la nueva administración de EE. UU. siga teniendo una postura favorable hacia las fusiones y adquisiciones.32

A medida que los casos de uso de IA se expanden en todos los sectores, las empresas que poseen canales de distribución, datos y relaciones de propiedad exclusiva críticos en mercados especializados se están volviendo objetivos de adquisición cada vez más atractivos. Las valuaciones tecnológicas se están nivelando y esto ha hecho que la necesidad de obtener soluciones de IA se torne más apremiante. En particular, la computación en la nube podría ver un aumento en actividades de negociaciones en el próximo año.

El impulso de negociaciones en torno a la IA se está extendiendo a los mercados públicos. Cerebras Systems, conocido por sus chips de inferencia de IA, ha registrado lo que podría ser una OPI de 20 000 millones de USD.33 CoreWeave, un proveedor de GPU como servicio, está apuntando de manera similar a 2025 para una posible oferta pública.34 Estos movimientos señalan un fuerte apetito de los inversionistas por las oportunidades en infraestructura de IA.

Conclusión: transformativa y lista para usar

La industria tecnológica está experimentando cambios significativos debido a la IA. El rápido crecimiento de empresas como OpenAI y Anthropic pone de manifiesto la rapidez con la que las soluciones de IA están ganando terreno, y los destacados aumentos de ingresos reflejan una fuerte demanda del mercado. Se espera que cada vez más empresas inviertan en infraestructura de IA para satisfacer sus necesidades específicas, particularmente a medida que el desarrollo de modelos personalizados gane fuerza y se materialicen nuevas oportunidades de ingresos. La monetización ahora es algo presente en todo el ecosistema, desde la computación en la nube y los centros de datos hasta las aplicaciones mejoradas con IA, lo que impulsa un aumento en las adquisiciones estratégicas a medida que las empresas buscan fortalecer sus posiciones competitivas. Gracias al claro impulso que generan los ingresos y la expansión de los casos de uso, creemos que la IA sigue siendo un tema de inversión convincente para 2025.