La tecnología de defensa comienza 2026 con fundamentos cada vez más sólidos

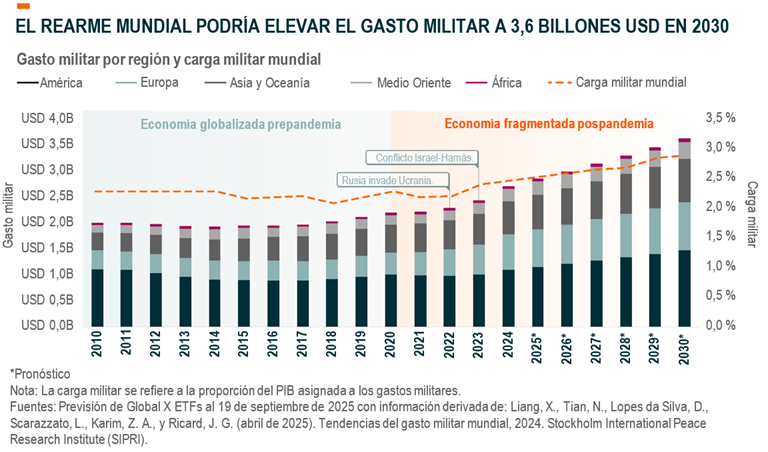

Consideramos que la volatilidad hacia finales de 2025 ha enmascarado la fortaleza subyacente del tema de la tecnología de defensa. A pesar del retroceso, los fundamentos han seguido mejorando, respaldados por la expansión de los presupuestos militares en todo el mundo, el aumento de las carteras de pedidos de los principales contratistas y las agendas de modernización, mientras las naciones se preparan para un entorno de seguridad más fragmentado y tecnológicamente disputado. El gasto mundial en defensa podría superar los 3,6 billones de USD en 2030, casi un 33 % por encima de los niveles de 2024.1 Aunque los titulares sobre conflictos disminuyan temporalmente, las prioridades geopolíticas estructurales en Estados Unidos, Europa y Asia se mantienen firmes, lo que añade durabilidad al ciclo de gasto.

Al mismo tiempo, el centro de gravedad en defensa se está desplazando del hardware al software. Los sistemas habilitados para IA, los drones y las redes de mando digitales están pasando de la experimentación al despliegue, lo que está remodelando la economía del sector y ampliando los perfiles de márgenes. Con fundamentos firmes y una modernización aún en sus primeras fases, creemos que la tecnología de defensa entra en 2026 con una configuración constructiva.

Conclusiones principales

- Los fundamentos de la tecnología de defensa siguen siendo sólidos, con carteras de pedidos en expansión que apuntan a un impulso sostenido hasta 2026.

- La modernización se está acelerando, con la IA, la autonomía y los sistemas definidos por software entrando en fase de despliegue y ampliando el poder de ganancias para los líderes de la tecnología de defensa.

- Un cambio estructural hacia modelos de negocio impulsados por software y con mayores márgenes podría remodelar los fundamentos de la defensa, lo cual acerca al sector a un perfil similar al tecnológico.

La geopolítica y la macroeconomía impulsaron el reajuste, no los fundamentos

El tema de la tecnología de defensa retrocedió aproximadamente un 15 % desde sus máximos de octubre.2 En nuestra opinión, esto se debió a dos factores: la reacción de los mercados a un posible acuerdo de paz en Ucrania y la renovada incertidumbre sobre las tasas de interés de cara a 2026. Ninguno de los dos acontecimientos debería alterar los motores estructurales que configuran el gasto mundial en defensa ni el ciclo de modernización plurianual que ya está en marcha.

Aunque el comportamiento del mercado todavía tiende a enmarcar la tecnología de defensa a través de la lente de la intensidad de los titulares, creemos que eso puede socavar la realidad central de que el gasto mundial en defensa es de base amplia, duradero y está cada vez más ligado a la modernización de ciclo largo en lugar de conflictos episódicos. Es probable que estas prioridades continúen independientemente de la desescalada geopolítica a corto plazo y son fundamentales para la paz a largo plazo.

Un dinámico telón de fondo geopolítico ha prolongado el ciclo de gasto en defensa

La geopolítica ha sido un factor clave a la hora de influir en los presupuestos de defensa y en la percepción del mercado. A finales de 2025, el telón de fondo puede estar mucho menos marcado por los conflictos que hace unos años. Pero sería cortoplacista interpretar esta relajación en los titulares relacionados con los conflictos como un punto de inflexión estructural para el tema de la tecnología de defensa. En nuestra opinión, el actual ciclo de rearme generalizado podría impulsar un crecimiento de ~5 % en el gasto de defensa en 2026, impulsado por las realidades geopolíticas emergentes y las dinámicas de poder. El gasto total podría superar los 3,6 billones de USD en 2030.3

Concretamente en Europa, aunque haya avances en el acuerdo de paz en Ucrania, la trayectoria estratégica de la región en materia de defensa no ha cambiado. Años de inversión insuficiente han creado rezagos de capacidad en la defensa aérea y de misiles, la artillería, la munición, los drones y las tecnologías de importancia estratégica como la IA y la cuántica, áreas explícitamente reconocidas y codificadas en el plan Readiness 2030 de la UE.4

Europa también está reforzando esta dirección con influjo de capital. A medida que Estados Unidos se retira gradualmente de su compromiso de garantizar la seguridad europea, los gobiernos regionales se preparan para destinar casi 800 000 millones de EUR a defensa para 2030.5 Ya está previsto que el gasto en defensa de toda la UE alcance el 2,1 % del PIB en 2025, frente al 1,6 % en 2023.6 La directriz de la OTAN, adoptada en junio de 2025, de aspirar al 5 % del PIB para 2035 refuerza y promueve aún más ese compromiso.7 Este impulso se refleja en contratistas como Rheinmetall, que prevé quintuplicar sus ingresos para 2030.8

Asia presenta un panorama similar de escalada de ciclo largo. Las crecientes tensiones en torno a China y Taiwán han vuelto a ser el centro de atención tras los recientes intercambios diplomáticos entre los dirigentes de Tokio, Pekín y Washington.9 Se espera que las grandes potencias sigan buscando la disuasión y la paridad tecnológica en todos los ámbitos, lo que sugiere que es probable que los presupuestos regionales se mantengan elevados hasta bien entrada la próxima década.

Desde la India hasta Corea del Sur y América Central, la dinámica de poder regional sigue añadiendo más vientos de cola al tema general del gasto en defensa. En nuestra opinión, estas realidades prolongan la durabilidad del ciclo de gasto mundial en defensa, e incluso si los conflictos principales se moderan, sigue siendo necesario contar con financiamiento adicional para solventar los rezagos de capacidad, reconstruir la capacidad industrial y adaptarse a un orden geopolítico más fragmentado.

La tecnología está expandiendo el poder de las ganancias de la tecnología de defensa

El perfil de ganancias de la tecnología de defensa sigue divergiendo del de los contratistas tradicionales. Para el tercer trimestre de 2025, las empresas de tecnología de defensa registraron un crecimiento interanual del 29 % en sus beneficios por acción (BPA), casi el doble del crecimiento de los beneficios del S&P 500.10 El aumento de los volúmenes, la mejora de los precios y la aceleración de la demanda de IA, autonomía y sistemas de mando digitales son algunos de los motores seculares de este crecimiento.

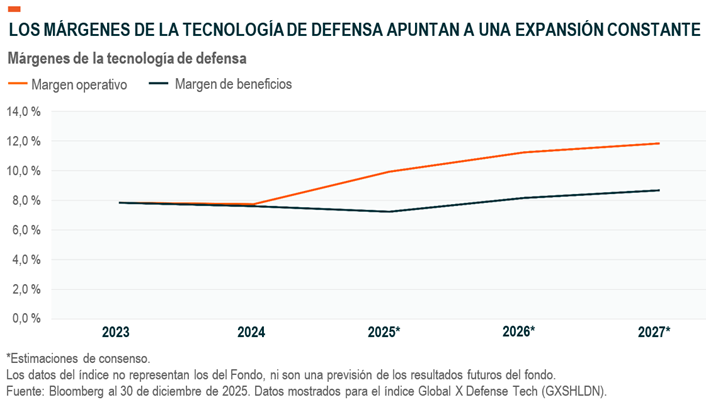

Las expectativas de expansión de los márgenes refuerzan este cambio. Se prevé que los márgenes operativos de las empresas de tecnología de defensa se expandan más de 230 puntos básicos (pb) en 2025, con una ganancia adicional de 120 pb prevista para 2026.11 Las ganancias previstas reflejan modelos de negocio impulsados por software que difieren fundamentalmente de la defensa tradicional, ya que las plataformas digitales suelen tener márgenes estructuralmente más altos, contratos de larga duración y un mayor poder de fijación de precios.

Los fundamentos de Palantir ponen este crecimiento en perspectiva. Los ingresos de la empresa crecieron un 63 % interanual en el tercer trimestre de 2025, con márgenes operativos que se mantuvieron por encima del 40 %, lo que pone de manifiesto las ventajas a escala del software.12 En nuestra opinión, el software todavía representa una pequeña fracción del gasto total en defensa a nivel mundial, lo que sugiere un considerable crecimiento sin explotar en el futuro.

La visibilidad de los beneficios también ha mejorado. Las carteras de pedidos de los principales contratistas de defensa mundiales se encuentran en máximos de varios años, lo que en algunos casos representa más de dos años de ingresos futuros.13 Esta dinámica mejora la visibilidad y la previsibilidad del flujo de caja en relación con otros sectores cíclicos y establece un suelo firme para las perspectivas de crecimiento.

Las valoraciones de defensa reflejan un futuro tecnoindustrial

La IA, el software, los drones y los sistemas autónomos están reconfigurando el panorama de la defensa. A medida que estas tecnologías escalan, los fundamentos del sector empiezan a parecerse a los de las empresas tecnológicas más que a los sectores industriales tradicionales. Esta evolución también tiene probables consecuencias directas en la forma en que el mercado valora a las empresas de defensa.

Durante décadas, los contratistas de defensa tradicionales tuvieron valoraciones disciplinadas y ancladas en el flujo de caja, marcadas por un crecimiento predecible pero limitado.14 La aparición de plataformas de doble uso con un alto componente de software está rompiendo ese patrón. La expansión de los presupuestos para tecnología está impulsando el crecimiento, mientras que los contratos recurrentes, los sistemas digitales de mayor margen y los ciclos de producto más rápidos están empujando al sector hacia valoraciones de tipo tecnológico.

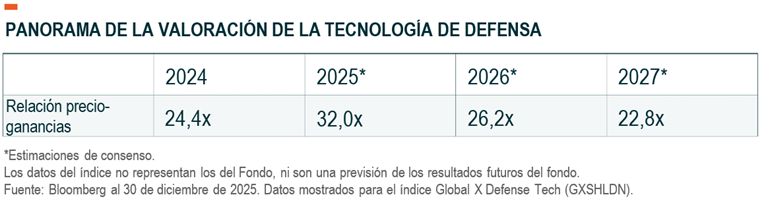

A pesar de la subida acumulada en el año, a 30 de diciembre de 2025, el sector de la tecnología de defensa está valorado en poco más de 26 veces con respecto a los beneficios de 2026 y 22 veces los de 2027. Esperamos que el crecimiento del BPA se mantenga fuerte, impulsado por un continuo cambio combinado hacia el software y los sistemas digitales de alto margen.

Conclusión: la configuración de la tecnología de defensa parece constructiva para los próximos años

La transformación de la defensa mundial no está impulsada por un único conflicto, sino por un amplio ciclo de rearme destinado a hacer frente a futuras amenazas y a la necesidad de soluciones modernas y centradas en la tecnología. Los principales ejércitos están destinando capital a cerrar las brechas de capacidad, reforzar la disuasión y crear una capacidad tecnoindustrial resiliente para un mundo más multipolar. Creemos que estas prioridades crean una base sólida para el tema de la tecnología de defensa. Con unos fundamentales firmes y unas valoraciones más atractivas, creemos que el tema está bien posicionado a medida que los ejércitos alrededor del mundo entran en un largo ciclo de modernización.