Infraestructura: Allanar el camino hacia adelante

Este artículo forma parte de una serie que profundiza en los temas más predominantes de la iteración de este año de nuestro artículo de investigación insignia, Charting Disruption. Este artículo se centra en la infraestructura, como parte de una sección más grande sobre Infraestructura y ambiente que explora una variedad de innovaciones en el espacio. Para obtener información adicional del proyecto, haga clic aquí.

La convergencia de varias tendencias estructurales a largo plazo, como electrificación, envejecimiento de la infraestructura, cambio en las estadísticas demográficas y la construcción de centros de datos basados en IA, está desbloqueando billones de dólares en financiamiento gubernamental e inversiones privadas para el desarrollo de infraestructura. Por ejemplo, se anunció un financiamiento a nivel estatal por 568 mil millones de USD de la Ley de Inversión y Empleos en Infraestructura (Infrastructure Investment and Jobs Act, IIJA), que se espera que brinde apoyo a 66 000 proyectos de infraestructura en todo el país.1 Asimismo, las inversiones del sector privado en infraestructura de fabricación y energía limpia se están acercando al billón de dólares.2 En este escenario de viento a favor, muchas empresas de infraestructura estadounidenses han notado ganancias positivas y un aumento de las carteras de pedidos en el último año, incluso en medio de condiciones operativas subóptimas. En 2025, esperamos que esta dinámica conduzca a incluso más oportunidades para las empresas en toda la cadena de valor de la infraestructura estadounidense, y genere oportunidades atractivas para los inversionistas.

Conclusiones principales

- Si bien las empresas de infraestructura estadounidenses han comenzado a ver los beneficios de la IIJA, la Ley de Reducción de la Inflación (Inflation Reduction Act, IRA) y de la Ley CHIPS y Ciencia, probablemente los beneficios más grandes alcancen su punto más alto entre 2025 y 2028, dependiendo del lugar donde se encuentre situada la empresa dentro de la cadena de valor.3

- También es probable que las inversiones privadas, particularmente en el sector manufacturero, creen oportunidades de sobra para los desarrolladores de infraestructura estadounidenses en los próximos años.

- La rápida expansión de los centros de datos basados en IA se está convirtiendo rápidamente en otro poderoso viento a favor para el desarrollo de infraestructura en los Estados Unidos.

Las políticas federales mencionan más de 1 billón de USD en posible financiamiento de infraestructura4

En noviembre de 2024, la Administración Biden proporcionó una actualización del progreso para el aniversario de los tres años de la IIJA. Los más de 65 000 proyectos que ya se han anunciado están destinados a mejorar significativamente los activos de infraestructura de los Estados Unidos, que muchas veces necesitan con urgencia actualizaciones y reemplazos.5,6 Hasta ahora, el financiamiento de la IIJA ha permitido que se dé inicio a proyectos de mejora para más de 196 000 millas de carreteras y 11 400 brigadas, ha tenido como resultado el reemplazo de 367 000 tuberías de plomo y ha financiado casi 600 proyectos de puertos y agua.7

A pesar del progreso constante que se está haciendo, aún se espera que los beneficios de la IIJA lleguen a su punto más alto en la segunda mitad de esta década. Esto se debe a que muchos de los proyectos que han recibido financiamiento todavía no llegaron a la fase de construcción. Por ejemplo, de los más de 400 proyectos de terminales aeroportuarias que han recibido financiamiento de la IIJA, solo alrededor de la mitad están en construcción o se han finalizado.8 En total, solo el 67 % de los fondos de la IIJA se han asignado y solo el 33 % se ha gastado.9

El financiamiento directo para activos de infraestructura de la IRA y de la Ley CHIPS también recién está comenzando a traducirse en palas en la tierra. Si combinamos todos los fondos, a comienzos del cuarto trimestre de 2024, casi el 35 % de 1,04 billones de USD en financiamiento directo para infraestructura dentro de la IIJA, la IRA y la Ley CHIPS sigue estando a la espera de asignación, y un porcentaje aún más alto todavía no se ha gastado.10 Esto significa que los vientos favorables legislativos para el desarrollo de infraestructura dentro de los Estados Unidos podrían durar varios años más.

Las inversiones privadas están alimentando el resurgimiento del sector manufacturero

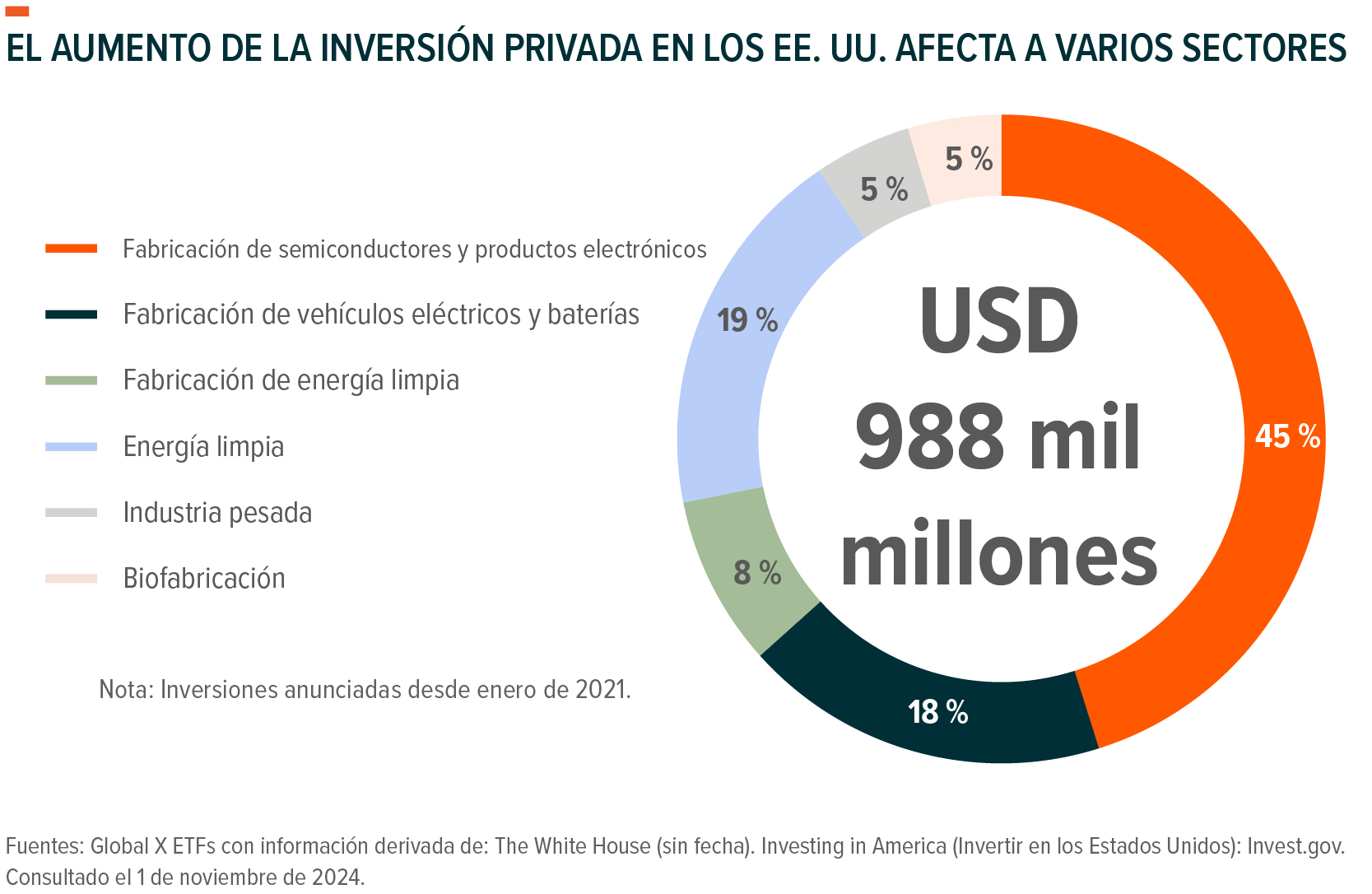

Las inversiones privadas relacionadas con estas importantes leyes que se promulgaron recientemente también están creando fuertes vientos a favor para el desarrollo de infraestructura. En particular, las fábricas representan el 76 % de los 988 mil millones de USD anunciados en inversiones privadas.11 La fabricación de semiconductores y productos electrónicos representa casi la mitad de todas las inversiones privadas, y la fabricación de vehículos eléctricos y baterías, la fabricación de energía limpia y la biofabricación en los Estados Unidos también están destinadas a crecer.12

Construir fábricas requiere muchos recursos, incluidos materiales de construcción, ingeniería, compras, servicios de construcción y mano de obra. Según Intel, que está construyendo tres fábricas nuevas en los Estados Unidos, una fábrica de chips necesita 600 000 metros cúbicos de hormigón, 75 000 toneladas de acero corrugado, 35 000 toneladas de acero estructural y 9 millones de metros de cable.13 Cada fábrica además requiere la remoción de más de 1 millón de metros cúbicos de tierra y roca, y la enorme magnitud de cada planta requiere más de 6000 trabajadores de la construcción.14 Por otro lado, las inversiones anunciadas a partir de la Ley CHIPS sola podrían crear alrededor de 115 000 puestos de trabajo en el sector de construcción y fabricación.15

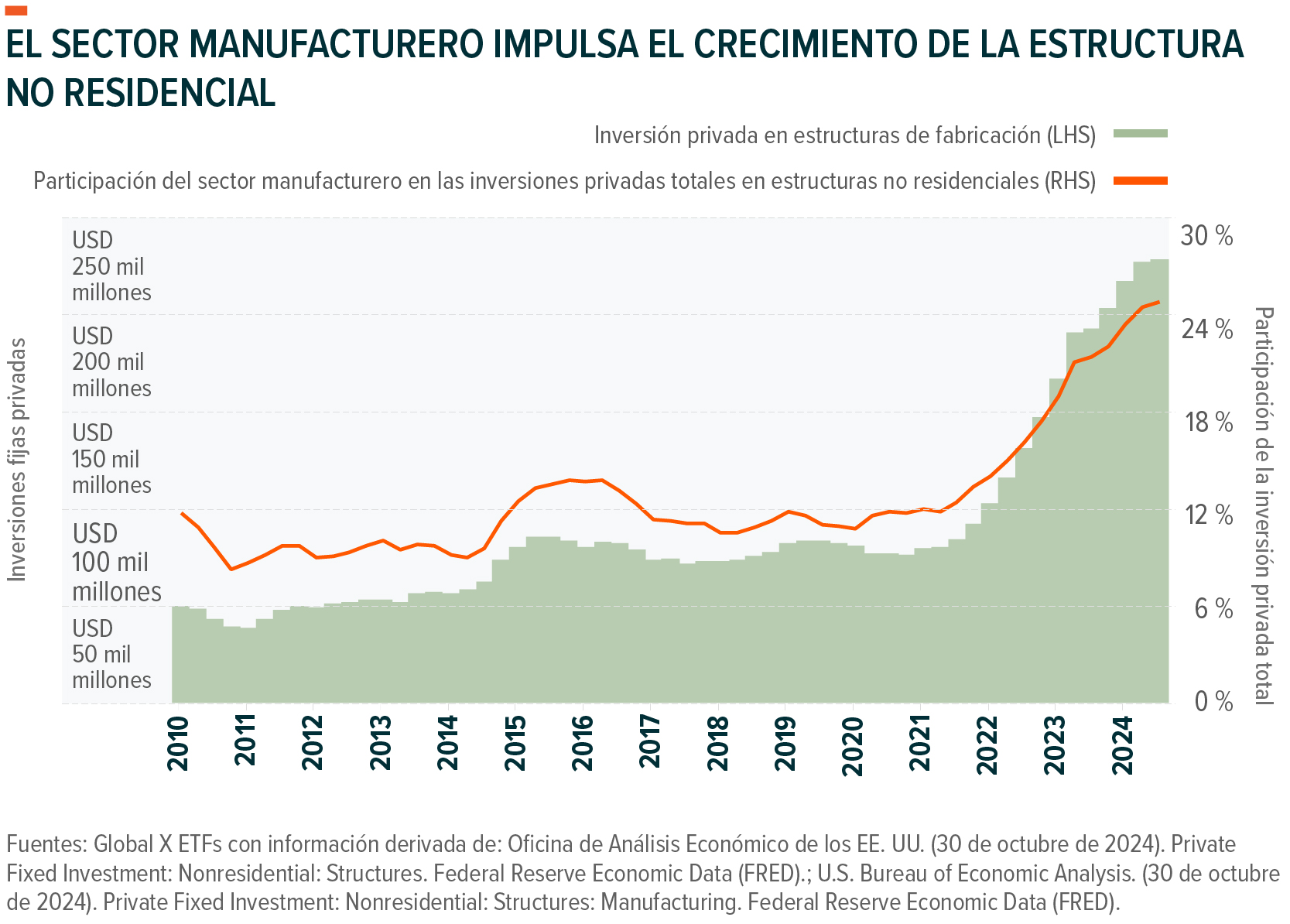

Aunque muchos de estos proyectos todavía no salieron de las etapas de planificación, pareciera que ya está en marcha un auge de la industria manufacturera en los EE. UU. La inversión fija privada en estructuras de fabricación alcanzaron los 236 mil millones de USD en el tercer trimestre de 2024, lo cual marca un aumento frente a los 90,5 mil millones de USD justo antes de la promulgación de la IIJA a fines de 2021.16 Las inversiones en fábricas ahora representan un cuarto de toda la inversión en estructuras no residenciales, en comparación con una participación del 15 % a fines de 2021.17,18

La expansión de los centros de datos amplía la demanda de activos de infraestructura de electricidad y redes eléctricas

Después de dos décadas de crecimiento casi llano, la demanda de energía de los EE. UU. comienza a aumentar significativamente.19 Las expectativas de aumento del consumo de energía de los centros de datos basados en IA son centrales para los pronósticos de demanda fortalecida, junto con la expansión en las fábricas y la adopción de vehículos eléctricos que continúa.20 Según una estimación, se prevé que la demanda de energía de los EE. UU. aumente de 3800 TWh en 2020 a 5900 TWh para 2040.21 Esto representaría un crecimiento del 55 %, que sería 6 veces más alto que el crecimiento del 9 % observado entre 2000 y 2020.22

La satisfacción de esta demanda requerirá la construcción de nuevos activos de generación de energía, incluidas fuentes de energía tradicionales, energía renovable, almacenamiento de energía y otras fuentes de energía alternativas. El uso de energía renovable y la ampliación de la capacidad de almacenamiento podrían aumentar de 140 GW de capacidad instalada en los últimos siete años a 450 GW en los próximos siete años.23 Sin embargo, la infraestructura de la red eléctrica actual del país es anticuada y representa enormes obstáculos para alcanzar los pronósticos de crecimiento del suministro de energía. Los desarrolladores esperan, en promedio, 4,7 años para conectar cada proyecto, lo cual es un año más que el tiempo de espera promedio de hace tres años.24 Por consiguiente, probablemente los desarrolladores de infraestructura estadounidenses involucrados en la red eléctrica vean cada vez más oportunidades en el largo plazo.

Conclusión: La inversión pública y privada probablemente impulse un renacimiento de la infraestructura a largo plazo

Los niveles históricos de financiamiento público e inversiones privadas en infraestructura estadounidense están creando oportunidades de sobra para los desarrolladores de infraestructura estadounidenses. En particular, los esfuerzos en curso para apuntalar la presencia del sector manufacturero nacional y hacer realidad los pronósticos de crecimiento de los centros de datos requerirán muchos recursos en toda la cadena de valor de la construcción. Si bien muchas empresas ya están viendo los impactos, probablemente todavía falten años para que se materialicen todos los beneficios, que se espera que impulsen una opinión positiva con respecto al tema del desarrollo de infraestructura estadounidense de cara a 2025.