El respaldo político en aumento impulsa de manera significativa a la industria del hidrógeno de bajo carbono

El hidrógeno de baja emisión presenta un potencial considerable como solución para descarbonizar industrias desafiantes, tales como la refinación, la producción de fertilizantes, el transporte de larga distancia y la navegación. Aunque el hidrógeno de bajo carbono representa menos del 1% de la producción total de este gas, las industrias de hidrógeno verde y azul están tomando forma y se prevé que crecerán rápidamente1,2. Actualmente, la mayor parte del hidrógeno es hidrógeno gris, producido mediante el reformado de metano con vapor (SMR, por sus siglas en inglés). Sin embargo, los métodos de producción de hidrógeno tienen el potencial de ser respetuosos con el medio ambiente. En particular, el hidrógeno verde de emisiones cero se produce mediante electrolizadores alimentados por energía renovable, mientras que el hidrógeno azul de bajas emisiones se produce mediante SMR con la adición de tecnología de captura, utilización y almacenamiento de carbono (CCUS, por sus siglas en inglés). Para 2030, la producción de hidrógeno de bajo carbono podría alcanzar los 38 millones de toneladas (Mt), en comparación con menos de 1 Mt en 20223. Desde nuestra perspectiva, el sólido respaldo gubernamental, incluido el de los Estados Unidos, es una razón importante por la cual esta incipiente industria está lista para expandirse. En este artículo, destacamos las iniciativas gubernamentales clave que probablemente generarán oportunidades significativas de crecimiento en los próximos años para empresas en toda la cadena de valor del hidrógeno.

Principales conclusiones

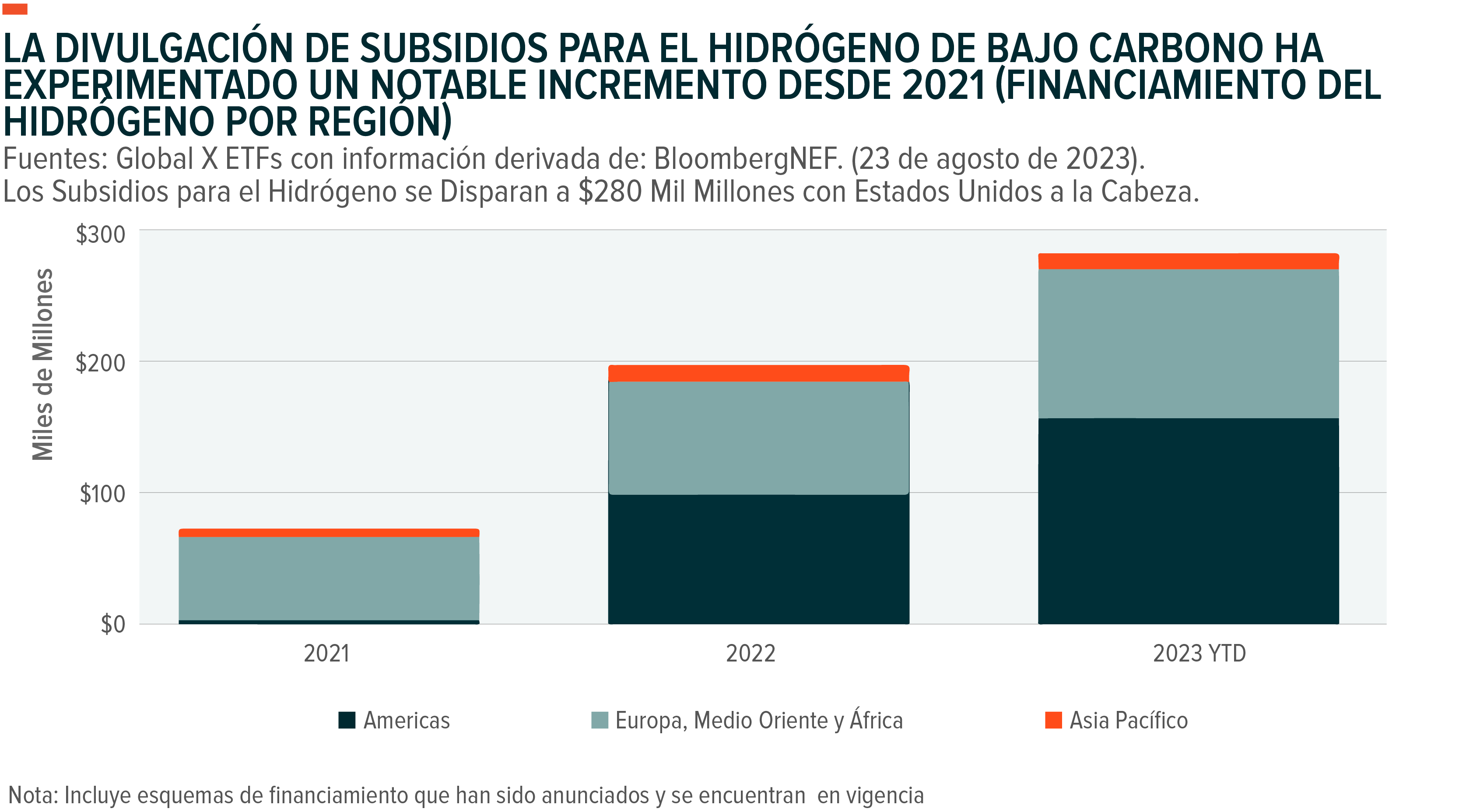

- Los gobiernos han anunciado más de $280 mil millones en subsidios para el hidrógeno de bajo carbono, creando oportunidades sólidas de crecimiento para las incipientes industrias de hidrógeno verde y azul.4

- Estados Unidos cuenta con políticas especialmente sólidas para fomentar el desarrollo de una industria de hidrógeno de bajo carbono, con la Administración Biden anunciando recientemente $7 mil millones en financiamiento para la creación de centros regionales de hidrógeno.5

- A medida que la industria del hidrógeno de bajo carbono se expande, es probable que las empresas en toda la cadena de valor del hidrógeno y las energías renovables se beneficien

El apoyo político para el hidrógeno bajo en carbono se está acelerando rápidamente

En los últimos cinco años, más de 50 gobiernos han publicado estrategias nacionales de hidrógeno, incluyendo a Estados Unidos, Canadá, China, India, Brasil, Chile, Alemania, Reino Unido y Sudáfrica.6 En estas publicaciones, los gobiernos detallan planes para escalar rápidamente la producción y utilización de hidrógeno limpio. Por ejemplo, la Estrategia Nacional de Hidrógeno Limpio de los Estados Unidos y la Hoja de Ruta, publicada en junio de 2023, visualiza una producción doméstica de 10 Mt de hidrógeno limpio para 2030, 20 Mt para 2040 y 50 Mt para 2050.7 La Unión Europea también tiene como objetivo una producción doméstica de 10 Mt de hidrógeno por año para 2030.8 Para contextualizar, la producción global de hidrógeno fue de 95 Mt en 2022, de los cuales menos del 1% fue hidrógeno limpio.9

Con el objetivo de cumplir con los objetivos establecidos en estas estrategias de hidrógeno, los gobiernos están intensificando de manera acelerada su respaldo a la industria de hidrógeno limpio. En los últimos dos años, los subsidios anunciados para el hidrógeno de bajo carbono se han cuadruplicado, alcanzando más de $280 mil millones hasta agosto de 2023.10 Dado el rápido ritmo de desarrollo, la mayoría de estos subsidios aún no se han materializado completamente, lo que significa que las empresas a lo largo de las cadenas de valor del hidrógeno limpio podrían beneficiarse en los años venideros.

Estados Unidos lidera con casi la mitad de estos subsidios, proyectando $137 mil millones destinados principalmente a proyectos elegibles para el crédito fiscal de producción de hidrógeno limpio.11 Este crédito fiscal, establecido en la Ley de Reducción de la Inflación, ofrece hasta $3 por kilogramo de hidrógeno de bajo carbono, acelerando la posibilidad de que el hidrógeno verde y azul alcancen paridad de costos con el tradicional hidrógeno gris.12 Además de los créditos fiscales, el gobierno estadounidense está impulsando la investigación y el desarrollo, así como programas de subvenciones, con una inversión de $7 mil millones destinados al establecimiento de centros regionales de hidrógeno.13,14

Además, fuera de los Estados Unidos, se observa un aumento significativo en los subsidios que respaldan el desarrollo de hidrógeno de bajo carbono, especialmente en Europa y Asia. Los gobiernos en la región de Europa, Medio Oriente y África han anunciado más de $100 mil millones en subsidios.15 En agosto de 2023, el Gobierno de Francia reveló planes para otorgar €4 mil millones en subsidios destinados a proyectos centrados en la producción de hidrógeno a partir de fuentes de energía limpia, como las renovables y nucleares.16 Por su parte, la región de Asia Pacífico cuenta con subsidios que superan los $11 mil millones a través de iniciativas gubernamentales en Singapur, India, Australia y China, entre otros.17,18

Billones de dólares en fondos destinados a los Centros de Hidrógeno en Estados Unidos abren oportunidades significativas

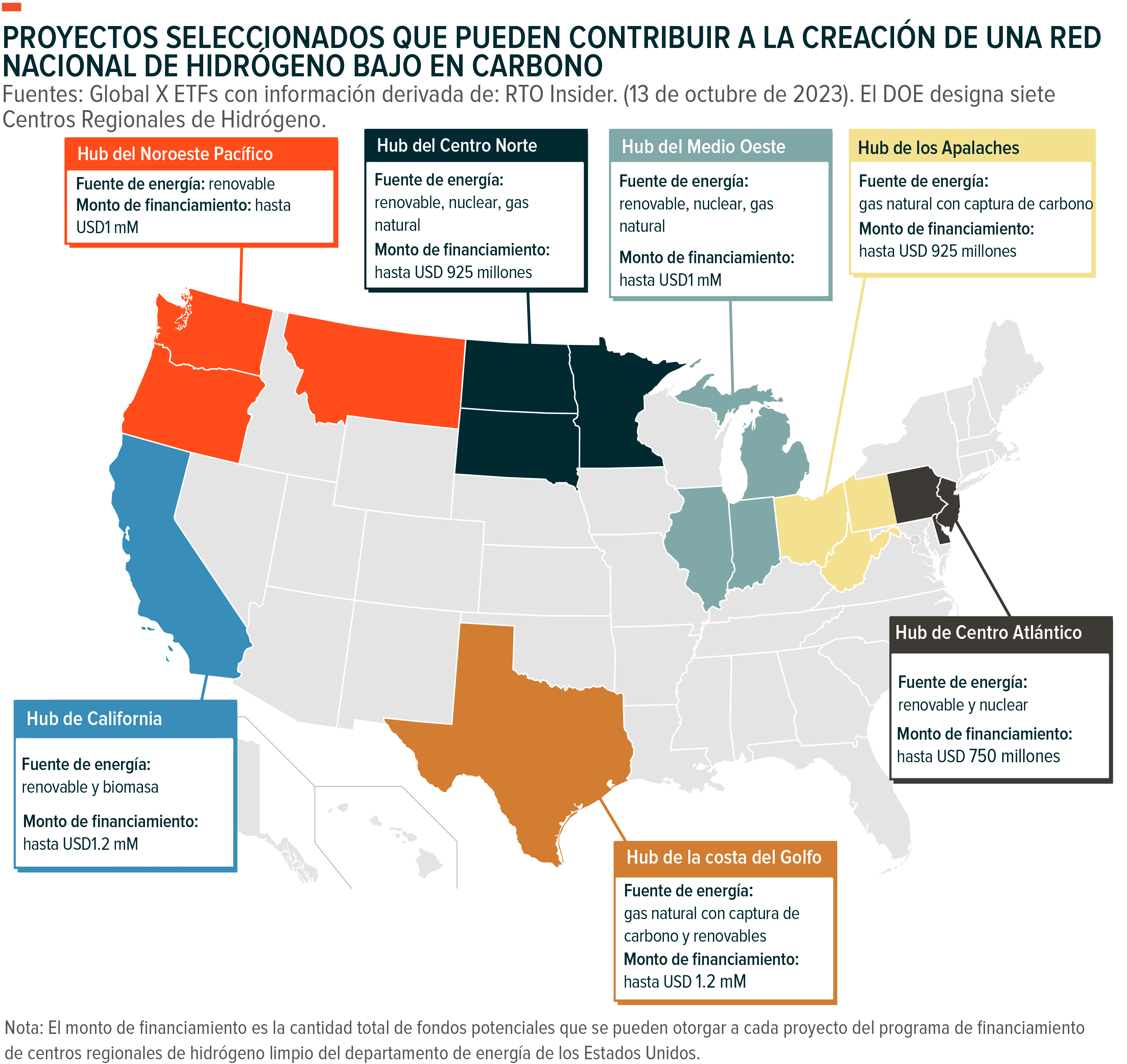

En la segunda quincena de octubre, la Administración Biden-Harris anunció la creación de siete centros regionales de hidrógeno limpio, los cuales son elegibles para recibir hasta un total de $7 mil millones en financiamiento proveniente del Acta de Inversión en Infraestructura y Empleo.19 Con este respaldo financiero, el gobierno estadounidense busca acelerar el desarrollo de una industria nacional de

hidrógeno limpio y asequible. Los siete centros tienen la ambición de producir más de tres millones de toneladas métricas de hidrógeno limpio al año, equivalente a aproximadamente un tercio de la meta de producción de hidrógeno limpio del país para 2030.20

Desde nuestra perspectiva, este financiamiento marca un paso potencialmente significativo para la industria, ya que estos centros podrían sentar las bases para una red nacional de hidrógeno limpio en Estados Unidos. Es crucial destacar que se anticipa que dos tercios de estos fondos se destinarán a la producción de hidrógeno verde.21 Los centros de hidrógeno comprenden la producción localizada de hidrógeno, la demanda de hidrógeno y la infraestructura conectiva de transporte y almacenamiento, todo ello en proximidad estrecha.22 Los beneficios de desarrollar estos centros abarcan desde la reducción de desafíos asociados con el transporte y almacenamiento, hasta la construcción de una fuerza laboral sólida en el ámbito del hidrógeno, dos elementos que consideramos fundamentales para el éxito de los proyectos iniciales.

Adicionalmente, se estima que los siete centros jugarán un papel clave al catalizar más de $40 mil millones en inversiones privadas.23 Entre las empresas asociadas a estos centros de hidrógeno seleccionados, se encuentran fabricantes de celdas de combustible y electrolizadores como Bloom Energy y Plug Power, productores de celdas de combustible como Ballard Power Systems y FuelCell Energy, el proveedor de gases industriales Linde PLC, fabricantes de vehículos de hidrógeno como Hyzon Motors, General Motors y Hyundai, así como desarrolladores de proyectos renovables como Brookfield Renewable Partners y Ørsted, entre otros.24,25

Conclusión: indicios del inicio de un ciclo de crecimiento sostenido a largo plazo

El mercado de hidrógeno de bajo carbono experimenta un crecimiento veloz, con políticas gubernamentales cada vez más sólidas desempeñando un papel fundamental en este impulso ascendente. Se proyecta que cientos de miles de millones en subsidios gubernamentales se distribuirán en los próximos años, lo que no solo puede potenciar las inversiones privadas, sino también acelerar el cronograma para avances tecnológicos, reducciones de costos y la adopción del hidrógeno de bajo carbono. A medida que la industria evoluciona con el tiempo y los detalles de los programas gubernamentales se vuelven más claros, anticipamos que las empresas a lo largo de la cadena de valor del hidrógeno se verán beneficiadas, generando oportunidades atractivas para los inversionistas.