¿Es el crecimiento temático una respuesta descabellada a la alta inflación?

Consideramos que Warren Buffett es un inversionista bastante sensato y exitoso. Por lo tanto, al analizar la percepción actual de los inversionistas sobre el crecimiento temático, tenemos en cuenta los consejos que dio en una carta a los accionistas de Berkshire Hathaway en 1981, otro período de inflación elevada y persistente. Buffett sugirió adquirir empresas que tuvieran dos características: poder de determinación de precios y rápido crecimiento. El rápido crecimiento de los ingresos, por cualquiera de ambos medios, puede brindar protección contra las dificultades de la inflación e, incluso, generar una expansión de los márgenes.

En 2022, las acciones de crecimiento perdieron respaldo, ya que los inversionistas están preocupados por la subida de las tasas de interés y los márgenes de beneficios. Sin embargo, como analizamos en este artículo, un examen más minucioso revela que estas inquietudes podrían ser exageradas. Si seguimos los consejos de Warren, creemos que los inversionistas deberían reconsiderar el crecimiento temático como un enfoque sólido para compensar la elevada inflación y la desaceleración del crecimiento económico.

Conclusiones clave

- Numerosos temas basados en la innovación aumentaron sus ingresos a un ritmo más veloz que el de la inflación durante los últimos 12 meses, y consideramos que muchos de los factores desencadenantes son de naturaleza estructural y a largo plazo.

- El crecimiento temático se caracteriza por empresas con poca deuda. Con el impacto más agudizado de las recientes subidas de tasas en el tramo corto de la curva de rentabilidad, creemos que no se justificarían las ventas masivas ni la revalorización del crecimiento temático.

- Los precios de producción que difieren de los precios de consumo pueden ser clave para la solidez actual de las ganancias, ya que las empresas han tenido tiempo para adaptarse. Además, la inflación de los precios de consumo puede amainar el espíritu animal, pero la solidez del mercado laboral ha sostenido el gasto de los consumidores, que ha crecido por encima del 2 % en los últimos 14 meses.

Los temas de crecimiento siguen teniendo un sólido rendimiento de ventas

Las empresas de algunos de los segmentos más dinámicos y disruptivos de la economía siguen demostrando el argumento de que la innovación es un poderoso factor que impulsa la economía, incluso en dos trimestres de contracción del producto interno bruto (PIB). De los más de 30 temas de crecimiento de los que hacemos un seguimiento, entre otros, la ciberseguridad, la inteligencia artificial (IA), las energías renovables y la salud digital, se registró un crecimiento de las ventas más veloz que la tasa de inflación del 8,5% de julio en más del 50 % de las empresas para 32 temas (Anexo 1). Además, en esas categorías temáticas, la mayoría registraron un porcentaje aún mayor de crecimiento de ventas empresariales superior a la inflación. Por el contrario, solo el 63 % de las empresas del índice S&P 500 lograron superar la inflación.

Los factores desencadenantes del crecimiento varían según el tema, pero muchos están ligados a cambios estructurales a largo plazo en la economía, lo que podría apuntar a un mayor crecimiento con el tiempo. Por ejemplo, las empresas de litio y tecnología de baterías deberían verse favorecidas por los ambiciosas planes con respecto a los vehículos eléctricos (VE) y el carácter inelástico de la oferta. El aumento de la digitalización implica una mayor necesidad de protección contra las vulnerabilidades, lo que contribuye a garantizar una fuerte demanda para las empresas de ciberseguridad. Las empresas de genómica y biotecnología, impulsadas por las sólidas ventas de vacunas de ARNm contra la COVID-19, tienen muchos tratamientos nuevos en desarrollo. Además, es probable que la transición energética mundial sostenga la demanda para las empresas de tecnologías limpias, energías renovables e hidrógeno, sobre todo porque los precios de los combustibles fósiles siguen siendo elevados.

El aumento de las tasas es un riesgo a corto plazo para las empresas en fase de crecimiento

A largo plazo, las tasas de interés más altas se traducen en mayores costos de préstamo para las empresas. Los aumentos del costo del capital reducen el valor de las ganancias futuras. Aunque todas las rentas variables están sujetas a esta reducción, las empresas con expectativas de ganancias más elevadas en el futuro son las más vulnerables.

Las empresas de crecimiento suelen reinvertir capital hoy para aumentar las ganancias a futuro. En teoría, este rasgo las hace susceptibles a las subidas de las tasas.

El costo del capital de las empresas y, por tanto, el precio de la renta variable deberían ser más sensibles a las tasas de interés a largo plazo. Las fluctuaciones de las tasas de interés a corto plazo pueden no justificar la revalorización o la venta masiva, especialmente en el caso de las empresas con niveles de deuda relativamente bajos, habituales en la fase de crecimiento. Los recientes aumentos de las tasas de interés son más pronunciados en el tramo corto de la curva de rentabilidad. Los bonos del Tesoro a 6 meses han subido 360 puntos básicos en lo que va del año y pasaron del 0,18 % al 3,68 %, mientras que los bonos del Tesoro a 10 años han subido 190 puntos básicos y pasaron del 1,51 % al 3,45 %. Un cambio de 25 puntos básicos en las expectativas de las tasas de interés de los fondos de la Reserva Federal puede tener un impacto bajo o nulo en las tasas de interés a largo plazo y menos aún para las empresas con bajos niveles de deuda.

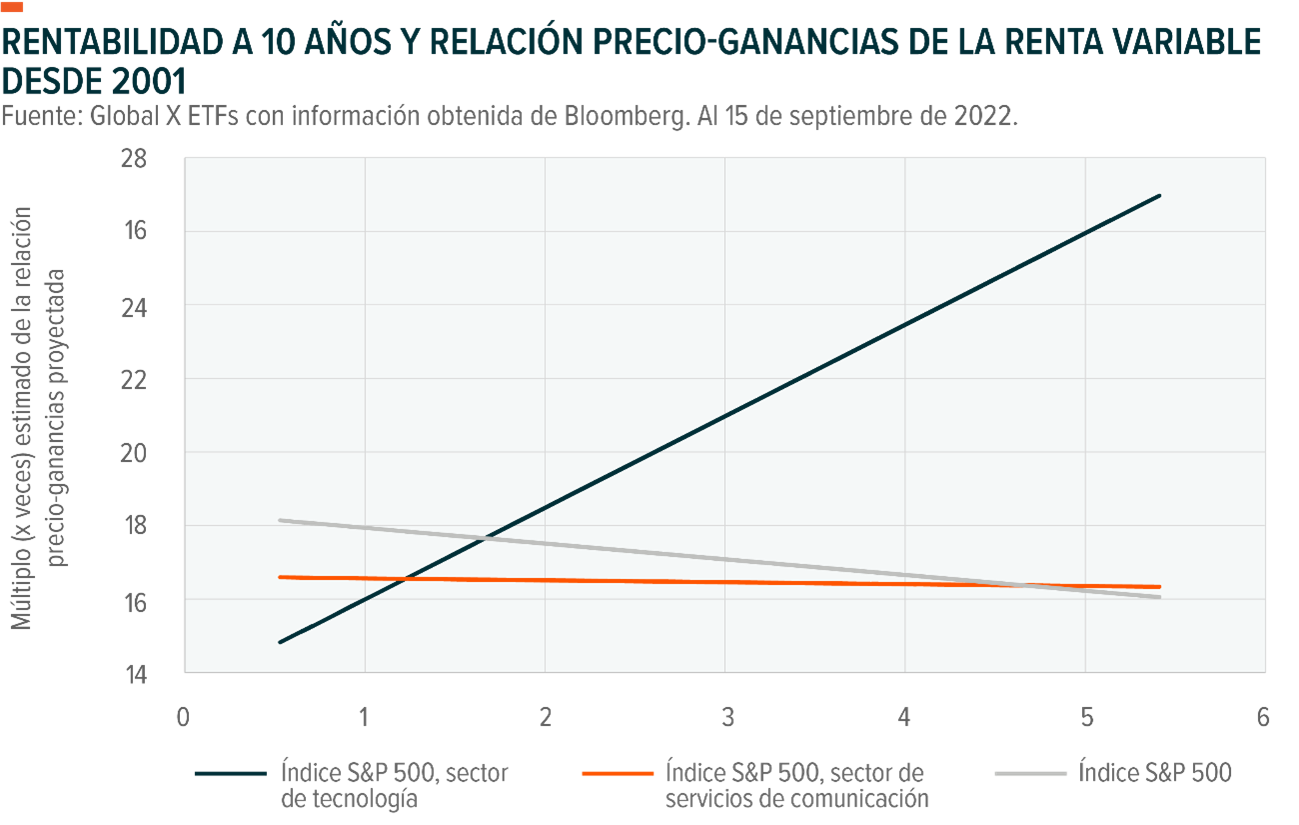

Los valores de crecimiento ya sufrieron una importante compresión de la valoración este año al subir las tasas de interés. El múltiplo de la relación precio-ganancias proyectada según el índice Russell Growth Index disminuyó de 34 veces a 24 veces en lo que va del año. Por el contrario, el índice S&P 500, solo bajó 5,5 veces. Desde 2001, la valoración de las acciones de gran capitalización está inversamente correlacionada con las tasas a largo plazo (Anexo 2). Cuando suben las tasas de interés, la relación precio-ganancias proyectada según el índice S&P 500 suele ser más baja. El sector de la tecnología, el de mayor crecimiento, es una excepción, ya que el múltiplo ha aumentado junto con las tasas durante ese período. Además, no existe una relación histórica significativa entre la tasa a 10 años y el sector de las comunicaciones, que incluye segmentos en crecimiento como las redes sociales y las empresas de servicios de transmisión.

Se cuestiona la rentabilidad, pero la dinámica de precios y el mercado laboral mantienen la solidez de las ganancias

Algunos expertos sostienen que se justifican las importantes revisiones a la baja de las estimaciones de beneficios de las empresas hasta fin de año, ya que las empresas se enfrentan a mayores costos de mano de obra e insumos en un momento en que la demanda puede debilitarse. Sin embargo, las expectativas de ganancias según el índice S&P 500, actualmente de USD 226, se han mantenido relativamente constantes este año, entre USD 220 y USD 230 por acción.

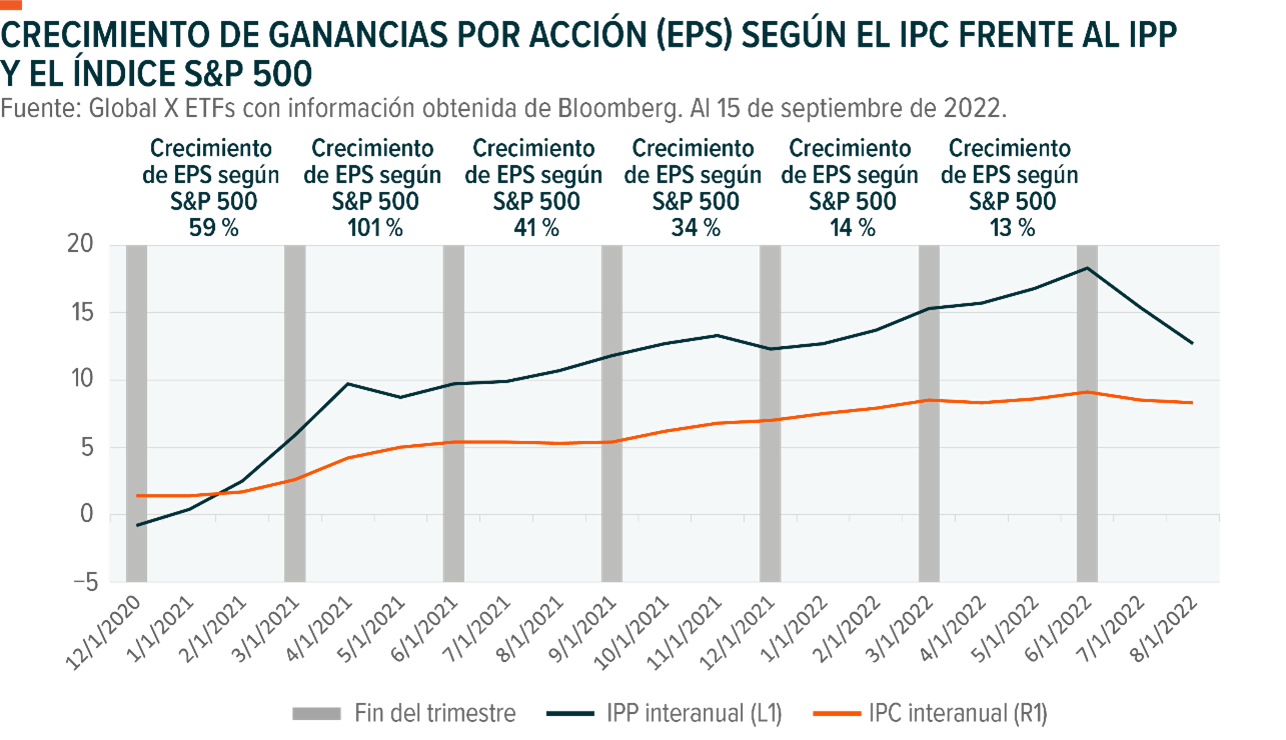

Un indicador de la solidez de las ganancias puede ser la divergencia entre los precios de producción y los precios de consumo (Anexo 3). Para los consumidores, los precios subieron un 7 % interanual por primera vez en diciembre de 2021. Sin embargo, las empresas observaron ese tipo de aumento de precios ocho meses antes, en abril de 2021. El aumento de los precios de consumo alcanzó un máximo del 9,1 % en junio de 2022, mientras que los precios de producción alcanzaron un máximo del 18,3 % en junio de 2022. La diferencia entre ambos alcanzó su nivel más alto en 70 años.

A pesar de la rápida subida de los precios de producción, las empresas del índice S&P 500 siguen generando un crecimiento interanual de ganancias. Para mayor seguridad, las empresas preferirían un ritmo de subida de precios más lento, pero parecen haber encontrado la forma de sortear el entorno de costos más elevados, probablemente mediante una mayor disciplina operativa y una mejor implementación de tecnología. Aún no ha entrado en juego una herramienta habitual de control de costos, la reducción de plantilla, ya que el nivel de contratación en los EE. UU. sigue siendo sólido.

El mercado laboral y sus efectos sobre las condiciones de los consumidores estadounidenses podrían considerarse la posible dificultad más importante. Si el desempleo aumentara rápidamente y el gasto de los consumidores se contrajera como consecuencia de ello, se vería afectada la renta variable en general.

Conclusión: El crecimiento temático puede ofrecer protección a corto y largo plazo

Es comprensible que los inversionistas se muestren recelosos ante activos que parecen ser vulnerables a este entorno de inflación elevada y tasas al alza. Sin embargo, en mercados como estos, a menudo es mejor eliminar la mayor cantidad posible de variables y simplificar las decisiones de inversión. En nuestra opinión, el mensaje de Buffett en 1981 es un buen consejo. El poder de determinación de precios y el rápido crecimiento pueden ser clave para hacer frente a la alta inflación. También son rasgos comunes de la renta variable temática de crecimiento. A través de ellos, creemos que los inversionistas pueden obtener ganancias de rápido crecimiento que los ayuden a protegerse de la inflación, además de oportunidades para captar la innovación ligada a cambios estructurales a largo plazo en la economía mundial.