Inflection Points: Es posible que la crisis crediticia no dé un golpe al mercado

Comencé el año con la firme convicción de que el camino más probable del mercado era ir más alto. Esta opinión fue bastante opuesta a la mayoría, dado que, además de otros obstáculos, la inflación y las tasas de interés subieron constantemente. Era muy probable que factores clave como la mano de obra, el apalancamiento y la liquidez se deteriorasen a lo largo del año, tal y como vemos en los últimos datos, pero fueron favorables para comenzar el año.1 Mi optimismo se vio impulsado por la fortaleza de la economía subyacente, junto con una buena cantidad de efectivo al margen. Todavía creo que esas dos observaciones están intactas, aunque el fracaso del Silicon Valley Bank (SVB) y la inestabilidad resultante en el sector bancario hacen temer un aumento de la contracción del crédito. Una crisis crediticia podría ser el evento exógeno que finalmente demuestre que los bajistas tienen razón. También podrían serlo la desaceleración de la producción o el próximo debate sobre el techo de la deuda.2 Dicho esto, un análisis de los datos ofrece cierta tranquilidad y sigo siendo prudentemente optimista sobre la trayectoria del mercado incluso si las condiciones financieras se endurecen aún más. En el entorno actual resulta fundamental que los inversionistas se mantengan atentos, y no caigan presos del pánico.

Conclusiones clave

- Los bancos más grandes parecen bien capitalizados, pero los desafíos recientes para las instituciones medianas podrían conducir a una modesta contracción del crédito y aumentar las preocupaciones sobre la desaceleración del crecimiento económico.

- Las acciones de tecnología y crecimiento, que se perciben como en riesgo en una contracción del crédito, muestran en realidad un mejor crecimiento con niveles de apalancamiento más bajos que el mercado en general.

- Los mercados de renta variable como herramientas de valoración prospectivas suelen ser resilientes cuando hay contratos de crédito de por medio, pero es posible que los inversionistas busquen áreas con niveles de apalancamiento más bajos, incluidos sectores como la robótica y la inteligencia artificial (IA) y la tecnología de litio y baterías.

Entre los escombros y riesgos bancarios

Marzo fue un mes turbulento para los bancos. Tradicionalmente, los entornos de tasas crecientes son buenos para los bancos porque los aumentos de las tasas se traducen en mejores ingresos netos por intereses. Ese viejo adagio se topó con un muro, al menos para Silicon Valley Bank, que tuvo una incompatibilidad en los plazos de los activos y pasivos. Las preocupaciones por la solvencia desencadenaron una corrida bancaria en el SVB, lo que redujo aún más el capital a corto plazo y luego se extendió a otras instituciones medianas con perfiles comerciales similares como First Republic y Signature Bank. Las medidas rápidas de Washington parecieron contener el riesgo de contagio en el sistema bancario.3

Una característica irónica de las políticas públicas destinadas a evitar que vuelvan a ocurrir crisis pasadas es que normalmente terminan estableciendo las condiciones para la próxima crisis. Por ejemplo, la Ley Dodd-Frank de 2010, que tenía el objetivo de reforzar las instituciones financieras de importancia sistémica, acabó creando grandes bancos bien capitalizados. Para lograrlo, los requisitos de capital más estrictos empujaron a los grandes bancos a abandonar negocios más especulativos o arriesgados.4

Esta dinámica creó oportunidades para actores del mercado intermedio como el SVB, que en 2007, antes de la crisis financiera global, tenía solo USD 7000 millones en activos. Para 2022, el SVB tenía más de USD 200 000 millones activos.5 El crecimiento anual de los activos del 25 % es impresionante, pero el entorno normativo que hace que los bancos medianos sean menos importantes también alentó la asunción de riesgos en algunas instituciones. Por ejemplo, un nuevo conjunto de preocupaciones incluye valores y préstamos inmobiliarios comerciales, que comprenden una parte significativa de los balances bancarios regionales.6 El riesgo inmobiliario comercial no es nuevo en la era del COVID‑19. Al principio de la pandemia, cuando las oficinas y las tiendas estaban vacías, un amigo me dijo que la industria inmobiliaria estaba en un estado de “fingir y extender”. Con esta expresión, mi amigo quiso decir que esta industria estaba fingiendo que los valores de los activos no se vieron permanentemente perjudicados mientras extendía los plazos favorables para sobrevivir a la pandemia.

Solo ahora, en medio de preocupaciones más amplias sobre los balances, los préstamos inmobiliarios comerciales están recibiendo una atención importante. Aunque los valores de los bienes raíces comerciales podrían debilitarse, el mercado es más pequeño que los préstamos residenciales de EE. UU. y normalmente se capitaliza a tasas más altas. Estas recientes inquietudes inmobiliarias son distintas del problema que hizo caer al SVB. Los dos guardan alguna pequeña relación en el mejor de los casos. En términos más generales, los bancos más importantes del sistema se mantuvieron bien en medio de la volatilidad del mercado inducida por el SVB, y parecen estar en buenas condiciones.7 Sin embargo, según la historia, las medidas regulatorias destinadas a solucionar este problema probablemente crearán nuevos dolores de cabeza en algún momento.

Un historial de crisis crediticias y ganancias del mercado

En pocas palabras, la contracción del crédito es mala para el crecimiento económico. Desde 1971, un descenso del 1 % en el crédito privado en EE. UU. se correlaciona con un descenso del 1,3 % en el crecimiento del PIB.8 Una menor disponibilidad de capital afecta a la economía y reduce la liquidez, lo que puede estar detrás de la decisión de la Fed de mantener la tasa terminal.9

Si bien la contracción del crédito se asocia con la desaceleración de la economía real, el impacto en los mercados de renta variable no es tan directo. Cuando se contrae el crédito, la renta variable estadounidense tiene un rendimiento bastante bueno. En 31 trimestres en los que el crédito se contrajo desde 1971, el S&P 500 obtuvo una rentabilidad media del 5,8 % en comparación con la rentabilidad media trimestral durante ese periodo del 2,1 %.10 El índice Nasdaq orientado al crecimiento obtuvo una rentabilidad aún mejor, promediando una rentabilidad del 7,9 % en comparación con una rentabilidad media trimestral del 3,0 %.11

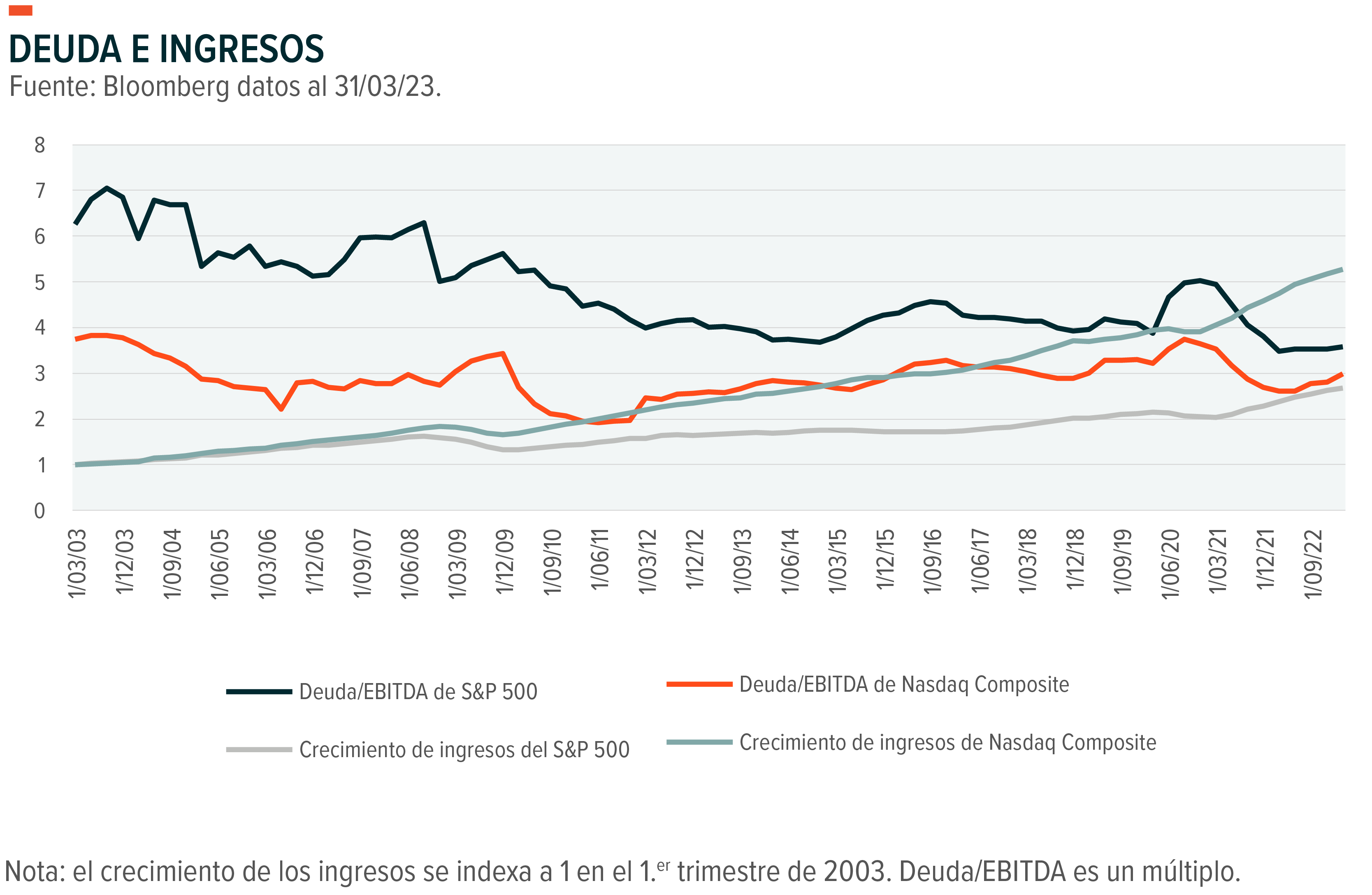

La desviación entre la rentabilidad de la renta variable y la contracción del crédito probablemente esté vinculada a la naturaleza prospectiva del mercado. Los valores de renta variable suelen liquidarse antes de que ocurran los eventos, lo que puede haber ocurrido con la venta masiva en 2022. La rentabilidad relativa superior del crecimiento en periodos de contracción del crédito no debería ser sorprendente, ya que las acciones de crecimiento suelen tener un apalancamiento más bajo que el mercado en general.

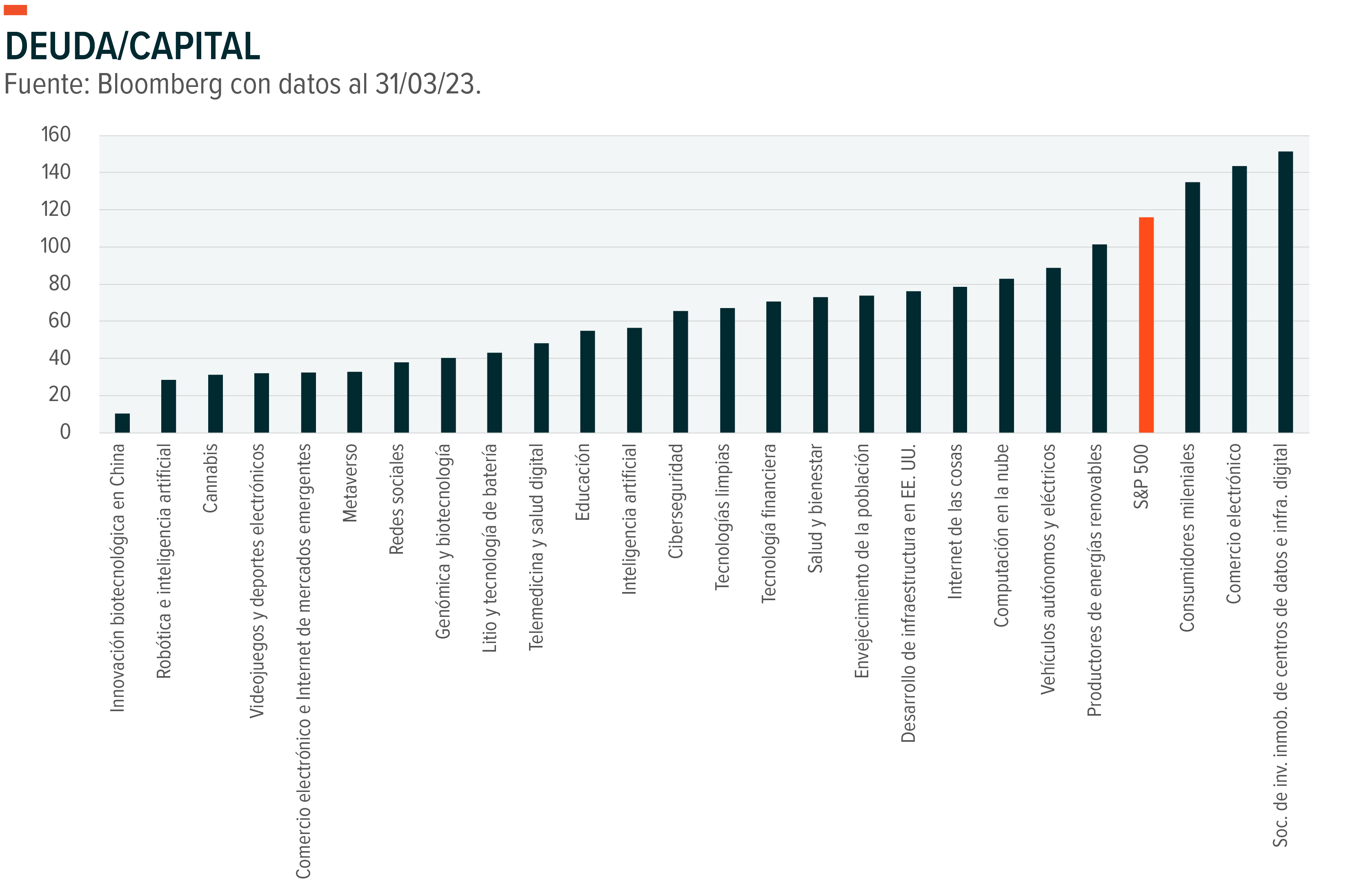

El SVB era un banco que gozaba de preferencia en Silicon Valley, un centro de inversión tecnológica. Junto con los despidos y la debilidad general en los grandes valores tecnológicos, la quiebra del SVB planteó preocupaciones respecto a si la contracción del crédito podría afectar a la inversión en tecnología y crecimiento.12 La rentabilidad superior del Nasdaq en relación con el S&P 500 cuenta otra historia. Por lo general, las empresas de crecimiento no están impulsadas por deudas (véase el gráfico). El Nasdaq generó rentabilidades muy superiores al S&P 500 en los últimos 20 años con menos deuda. Durante este periodo, las relaciones totales de deuda/EBITDA de las empresas de Nasdaq se situaron normalmente un 30-50 % por debajo de las de las empresas de S&P. Es poco probable que las empresas de crecimiento sean inmunes a la contracción del crédito, pero la contracción del crédito podría no estar tan centrada en la tecnología como algunos participantes del mercado creen.

Búsqueda de sectores con niveles de deuda más bajos

Al igual que las empresas del índice Nasdaq suelen tener niveles de deuda más bajos en comparación con el S&P 500, lo mismo ocurre en muchos sectores interesantes. Las empresas de robótica e IA tienen una relación deuda/capital del 28 %, en comparación con el S&P 500 del 116 % (véase el gráfico). Las empresas relacionadas con la tecnología de litio y baterías, que tienen asignaciones importantes al sector de materiales, tienen una relación deuda-capital de solo el 48 %.

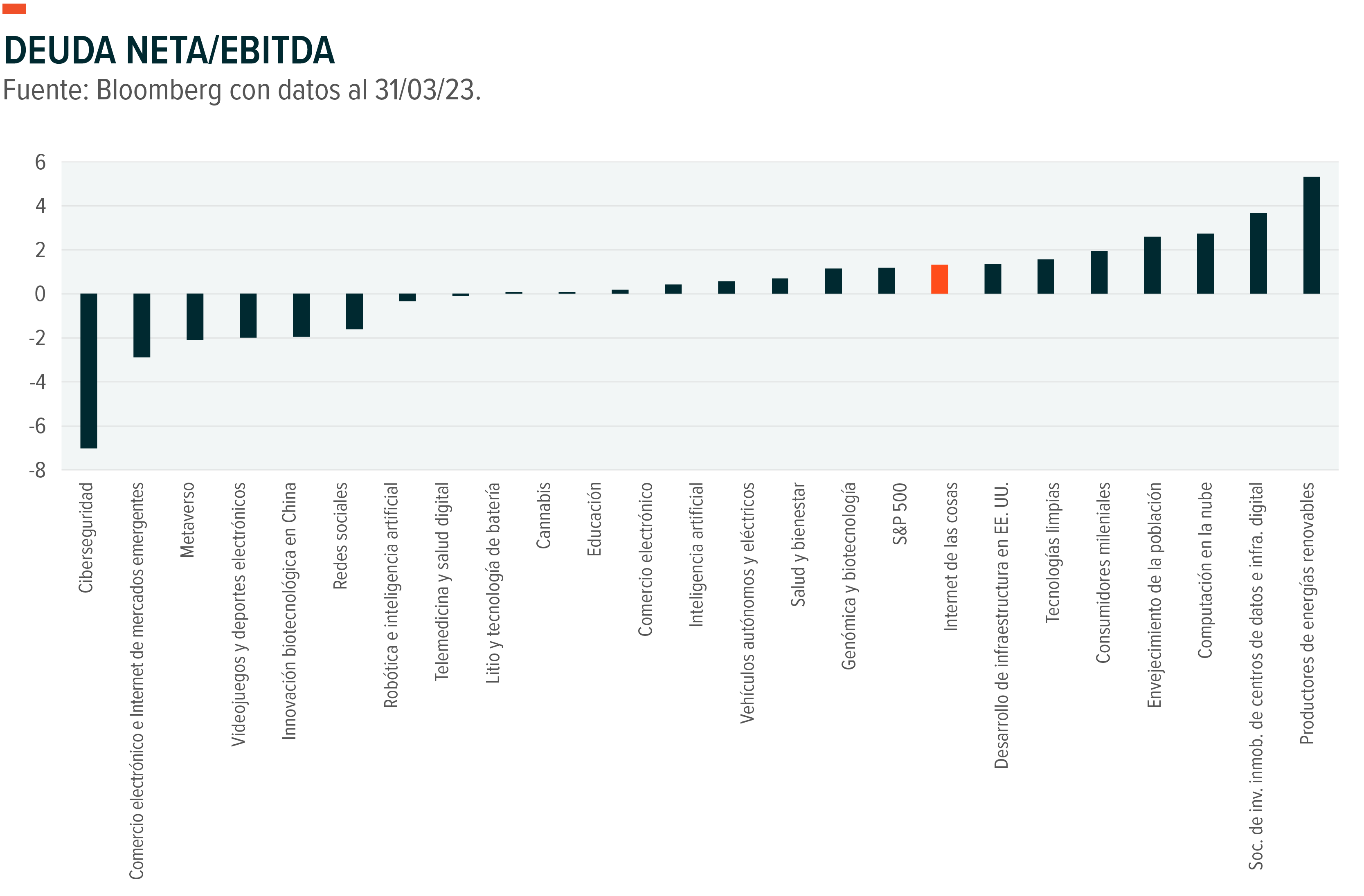

Las empresas centradas en la infraestructura de EE. UU. también tienen menos deuda y mejor relación deuda neta/EBITDA que el conjunto más amplio de empresas del S&P 500.

Existe una gama de sectores que los inversionistas podrían considerar con niveles relativamente bajos de deuda en el balance, así como una cobertura de EBITDA relativamente sólida (véase el gráfico). Las empresas con altos niveles de EBITDA/deuda probablemente sean rentables y menos propensas a verse obligadas a acceder a los mercados financieros a tasas más altas. Encontrar sectores con niveles de apalancamiento más bajos podría tener sentido si se intensifican los temores a la contracción del crédito.

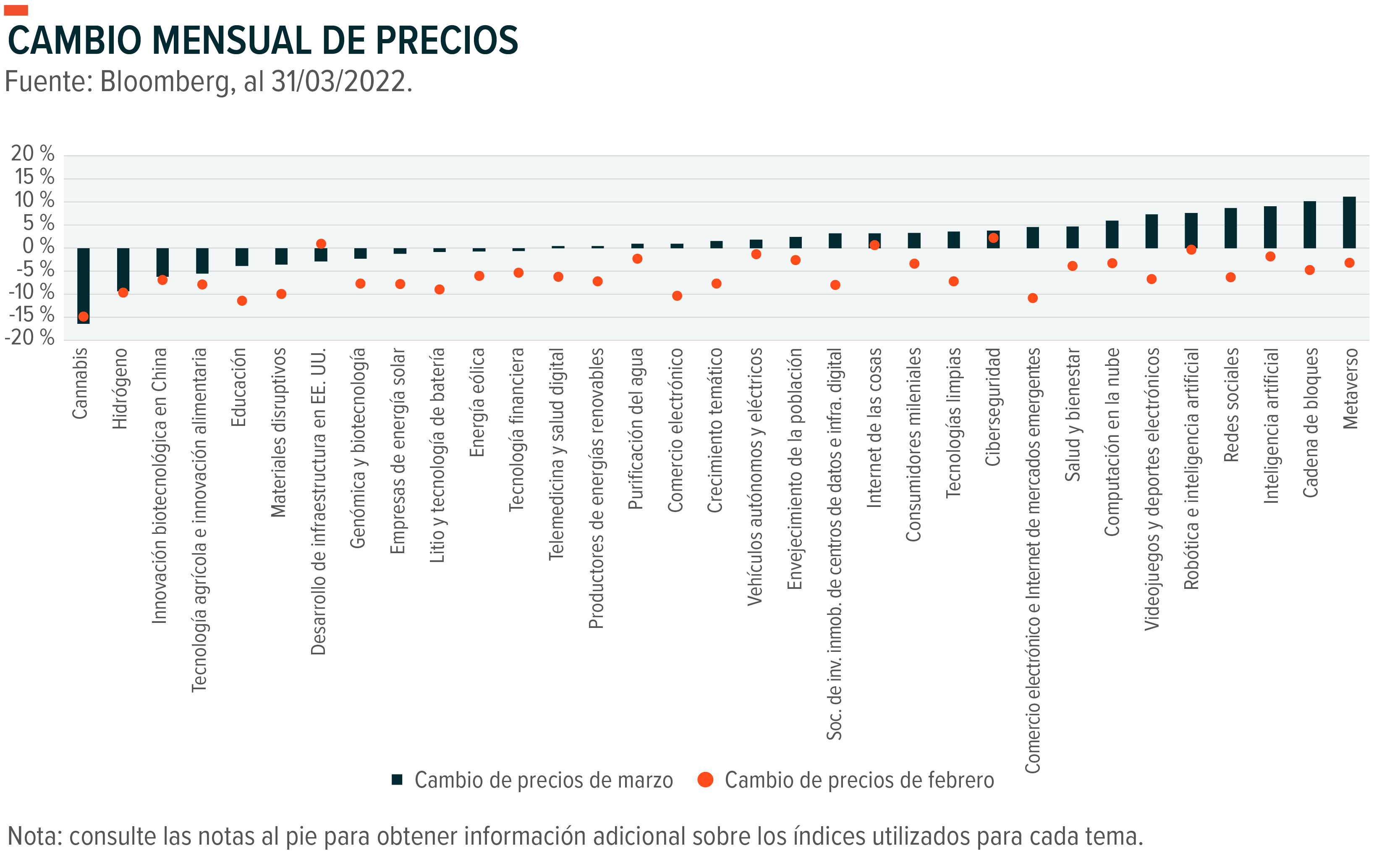

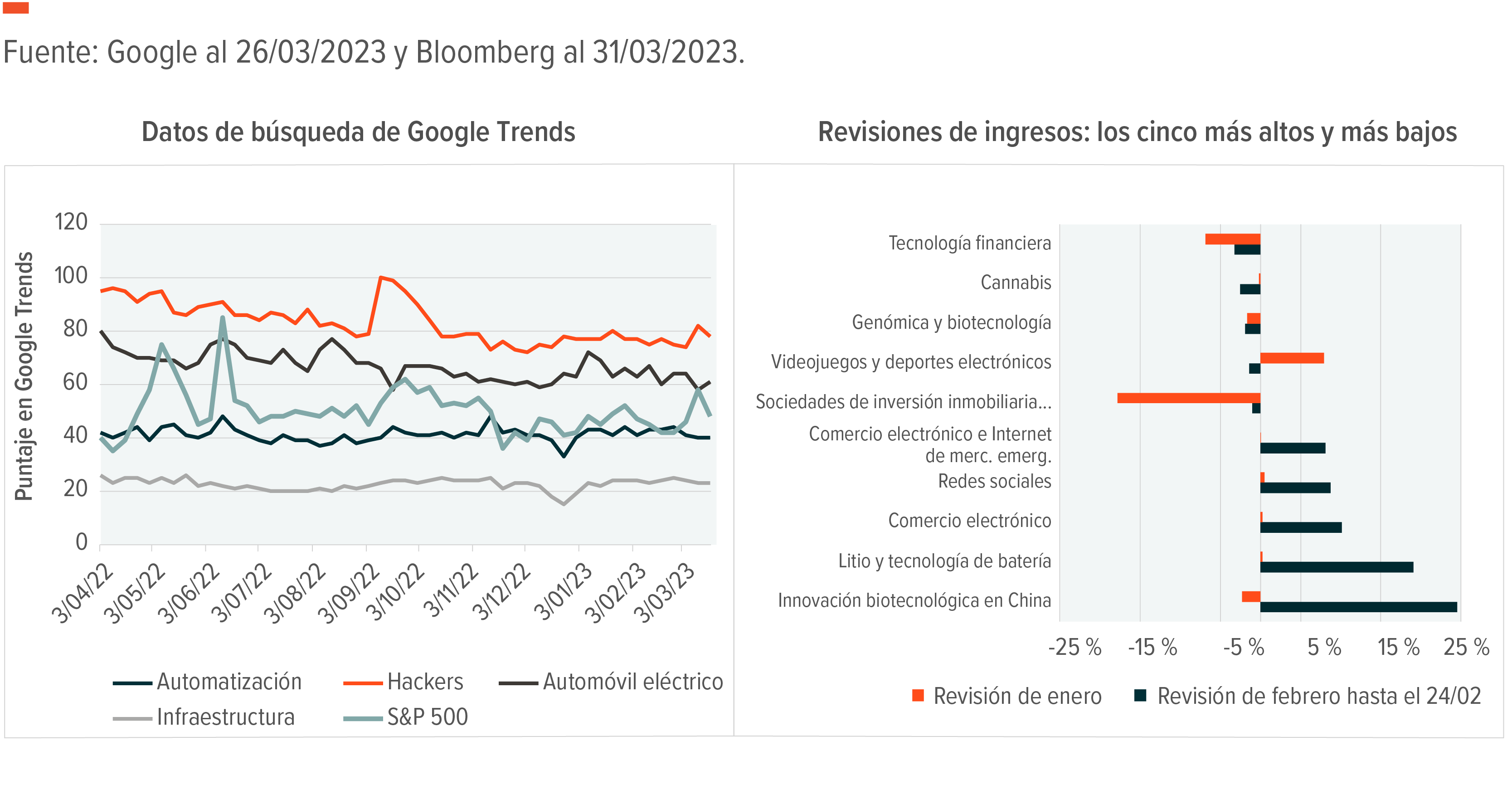

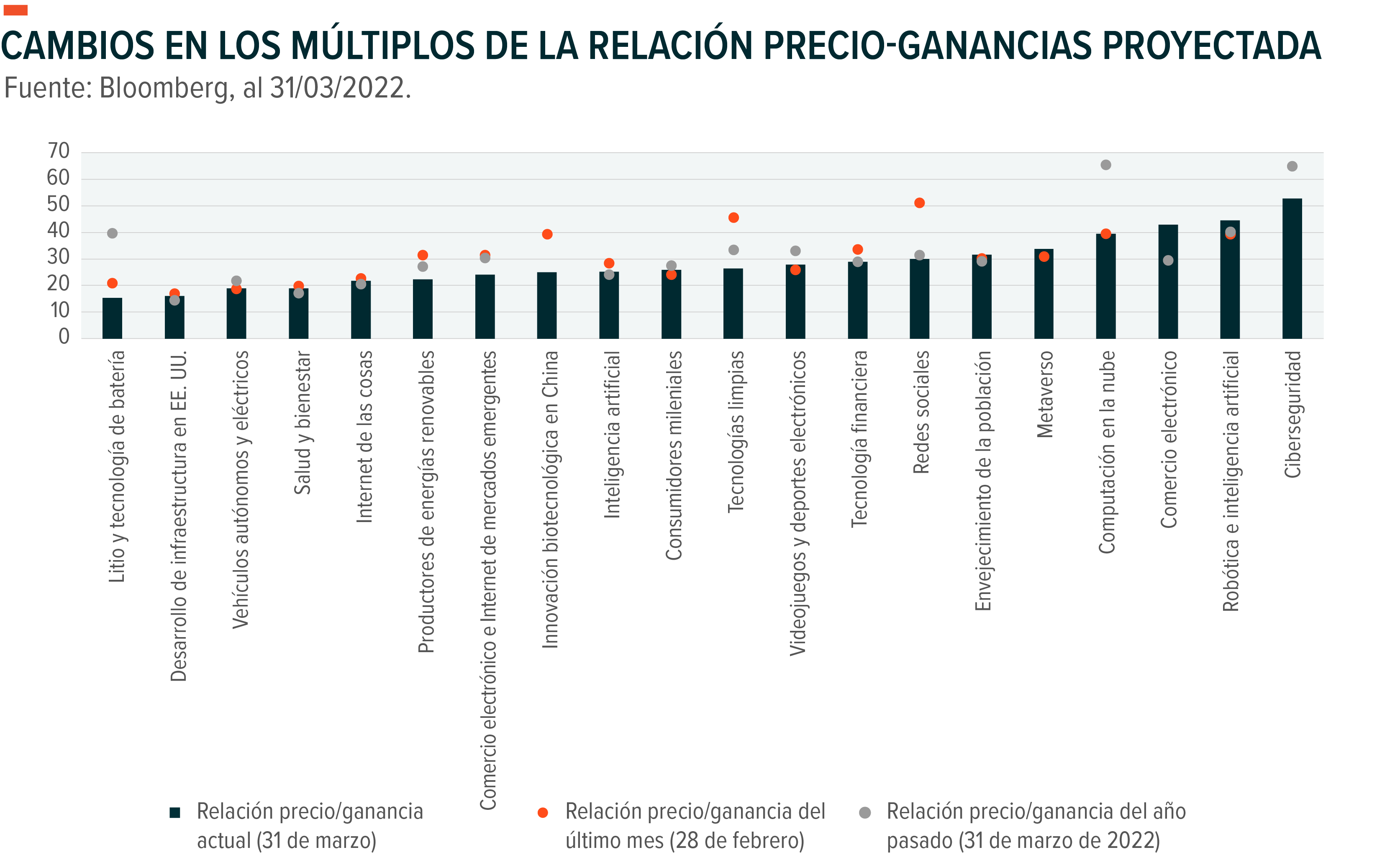

Panel de sectores de Inflection Points