La perspectiva del CIO: gigantes de la inteligencia artificial (IA) y más en 2024

Nota del editor: Conversational Alpha® (CA) es un vehículo que utilizamos para tener análisis más profundos y más accesibles sobre la construcción de carteras. En ese sentido, representa tanto un trayecto como un destino. Este reporte es una mirada periódica a los trayectos y destinos que los inversionistas pueden considerar.

Al considerar los mensajes para el próximo año, creo que los inversionistas pueden ver señales alentadoras en la resiliencia de la economía estadounidense, la disminución de la inflación, el debilitamiento de las estadísticas laborales y las tasas de interés a largo plazo sustancialmente por debajo de su pico. Si tenemos en cuenta todos estos factores, una desaceleración cíclica del crecimiento económico para evitar una recesión no es algo imposible. Esperamos una desaceleración gradual del crecimiento económico en lugar de una caída abrupta.

El S&P 500, a pesar de una recuperación de la caída, ha subido casi un 22,3 %1. Excepto algunos nombres de megacapitalización que a los inversionistas les fascinan, las acciones estadounidenses parecen tener un precio razonable, supeditadas a una inflación más baja sostenida y a una gestión adecuada de los costos de los préstamos en un régimen de tasas de interés más altas. A medida que nos acercamos al 2024, los inversionistas tienen motivos para ser optimistas. Las condiciones del mercado cada vez más favorables sugieren el potencial de crecimiento continuo para los gigantes de la IA y una expansión de la amplitud del mercado tan esperada.

Buenos temas de conversación

- La creciente capacidad informática ha hecho que la IA y “Las Siete Magníficas” avancen rápidamente.

- Tendencias de confianza alcistas más elevadas, mayor amplitud de mercado.

- Es posible que los líderes del mercado de 2023 tengan compañía en 2024.

- Qué efecto tiene sobre las carteras: las tasas máximas ofrecen a los inversionistas claridad temática.

- Continuando… Veamos la situación en un gráfico: foco en los aspectos positivos para las acciones de pequeña capitalización.

La IA centra su atención en “Las Sietes Magníficas”

Aunque no se trata de un fenómeno nuevo, la interacción humana con la IA se disparó en 2023. El rápido avance de la IA se atribuye al aumento de la capacidad informática en 55 millones de veces en los últimos 10 años2. Lanzado en 2022, GPT-3, el modelo de lenguaje grande (large language model, LLM) de OpenAI, se sometió a alrededor de 18 meses de entrenamiento. En comparación, la supercomputadora más reciente de Nvidia tardaría unos 4 minutos en entrenar un equivalente a GPT-33. Los cambios están sucediendo tan rápido que es casi imposible predecir cómo lucirá la IA el próximo año, y mucho menos en 5 años. Sin embargo, para nosotros está claro que solo estamos en las primeras etapas de esta tecnología.

El salto de “Las Siete Magníficas”4 a la IA dio sus frutos en 2023. Estas acciones aumentaron un 102 % en promedio para el año hasta el 11 de diciembre, mientras que las otras 493 acciones del S&P 500 solo agregaron un 9,9 %5. Este rendimiento se justifica en gran medida con un crecimiento interanual de las ganancias para estas acciones de casi el 50 %6. Además, al 28 %, estas siete acciones ahora conforman la mayor parte del S&P 500 por capitalización total de mercado de las siete acciones7. Esta composición llevó a la divergencia significativa en el rendimiento entre el S&P 500 al 22,3 % y el S&P 500 Equal Weight a solo el 9,2 %8.

Surgimiento de signos de expansión de la amplitud del mercado

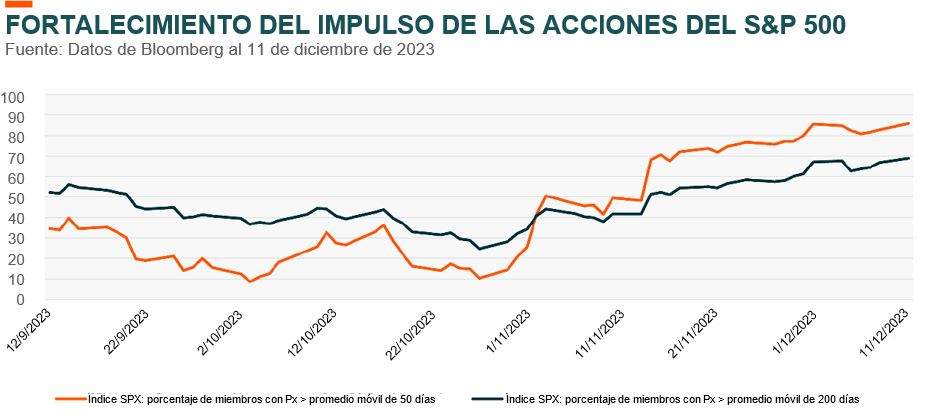

“Las Siete Magníficas” y el sector tecnológico continuaron desempeñándose hasta diciembre, pero muchas otras acciones aumentaron con la esperanza de que estemos en tasas de interés máximas. Los factores de amplitud a corto y largo plazo se volvieron positivos, y al 11 de diciembre, alrededor del 85 % de las acciones del S&P 500 estaban por encima de sus promedios móviles de 50 días9. También es alentador que alrededor del 65 % de las acciones del S&P 500 se estuvieran negociando por encima de su promedio móvil de 200 días: se han casi que triplicado desde fines de octubre10.

Con las probabilidades de recesión y la disminución de la inflación, la confianza de los consumidores y el optimismo de los inversionistas son más altos, lo que potencialmente sienta las bases para que haya efectivo sin utilizar o en mercados monetarios para ingresar al mercado. La confianza alcista, o las expectativas de que los precios de las acciones aumentarán en los próximos seis meses, aumentó al 45,3 % al 22 de noviembre, muy por encima del promedio histórico del 37,5 %11. En noviembre, la confianza de los consumidores aumentó por primera vez en cuatro meses12.

En 2024, esperamos que la confianza se mantenga alta y que haga que el rendimiento de las acciones se amplíe aún más. Un factor clave que puede impulsar esta ampliación es la recuperación anticipada de las ganancias corporativas. En el segundo trimestre de 2023, las ganancias cayeron un 6 % interanual, y menos de la mitad de los 11 sectores estadounidenses tuvieron un crecimiento positivo en la primera mitad de 202313. El consenso prevé que todos los sectores deberían volver a la rentabilidad para el segundo trimestre de 202414. La caída de la inflación debería reforzar los márgenes de ganancias corporativas.

Las condiciones se vuelven más favorables para algunos segmentos menos queridos

“Las Siete Magníficas” aún pueden tener un desempeño exitoso y generar un fuerte crecimiento en 2024, pero la disminución del viento en contra que representan los aumentos de los rendimientos puede llevar a más segmentos de mercado a la combinación de crecimiento. Entre ellos, los sectores de acciones con rendimientos predecibles y otras acciones de larga duración, como los títulos de baja capitalización y los títulos de capital temático, se están volviendo más atractivos.

Las acciones de baja capitalización siguen estando al 25 % de sus máximos, pero el consenso espera que el Russell 2000 promedie un crecimiento de los ingresos del 5,3 % en 2024, por encima del promedio del 4,3 % y 54 puntos básicos por encima del ritmo del S&P 50015. El bajo rendimiento de las acciones de baja capitalización también se convirtió en capital temático en 2023, por lo que una recuperación de las acciones de baja capitalización debería proporcionar un impulso para el capital temático.

Muchos sectores de baja volatilidad y defensivos, como los servicios públicos y los bienes de consumo básico, también tuvieron un rendimiento inferior en 2023. Actualmente, estos sectores están alrededor del 18 % y el 13 % de sus máximos, respectivamente16. De manera similar, creemos que las dificultades de flexibilización de tarifas y las características de baja volatilidad de estos sectores podrían conducir a un rendimiento superior. Un enfriamiento suave de la economía que permita a la Reserva Federal reducir las tasas el próximo año también debería ayudar.

Qué efecto tiene sobre las carteras: los sectores adquieren confianza en los horizontes temporales

Las tasas máximas permiten a los inversionistas ser más progresistas y buscar oportunidades en áreas del mercado que han estado bajo una presión significativa. Los balances corporativos y de consumidores que están bien posicionados para soportar tasas más altas ayudan en ese esfuerzo.

En este entorno, creemos que la atención médica y la energía renovable podrían ser sectores de interés para los inversionistas a largo plazo. Después de tener dificultades en 2023, estos sectores pueden beneficiarse de una menor volatilidad de las tasas de interés. Al mismo tiempo, creemos que el impulso puede acelerarse para sectores como la IA, la ciberseguridad y la infraestructura de los EE. UU. En particular, el aumento del gasto corporativo para reducir las ineficiencias puede impulsar los sectores de IA y ciberseguridad, y las políticas fiscales aprobadas en los últimos años pueden continuar impulsando el sector de infraestructura de los EE. UU.

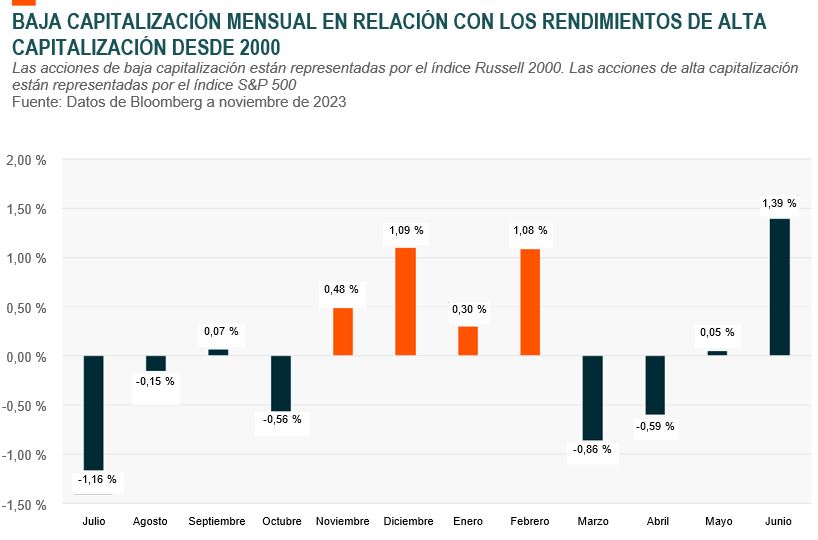

Veámoslo mediante un gráfico: disminuir la inflación es un impulso para la temporada de baja capitalización

Las acciones de baja capitalización tuvieron un avance difícil durante la mayor parte de 2023. El índice Russell 2000 está en camino de seguir el S&P 500 en aproximadamente 1400 puntos básicos, el margen más amplio desde 199817. Un motivo del bajo rendimiento es que los márgenes para las empresas de baja capitalización tienden a verse más afectados por las presiones inflacionarias. Otro motivo es que estas empresas se apoyan más en la financiación para administrar sus negocios.

Sin embargo, es posible que el 2024 sea diferente para las acciones de baja capitalización. La desaceleración del crecimiento (aunque siga siendo positivo) y la disminución de la inflación podrían presentar una oportunidad. La estacionalidad puede proporcionar un impulso adicional. Históricamente, las acciones de baja capitalización tienen un rendimiento superior de noviembre a febrero.