Tres reflexiones sobre la inteligencia artificial más allá de los titulares

Menciones de la inteligencia artificial (IA) en las llamadas de ganancias del primer trimestre de 2023 aumentaron un 77%, y es probable que este número siga en aumento en los próximos trimestres.1 El potencial para mejorar la productividad corporativa y ampliar los márgenes tiene a la IA acaparando titulares, y los inversores están prestando atención. Las empresas de Robótica e IA han superado al S&P 500 en un 21%.2 Si bien la aparición de la IA ha recibido una gran atención mediática, aún estamos en las primeras etapas de adopción con más historias por delante. En mi opinión, los inversores pueden considerar estos tres enfoques, que no se discuten tanto en la cobertura popular.

Principales Conclusiones

- Las empresas de Computación en la Nube existentes con equipos de ventas y clientes corporativos pueden estar bien posicionadas para monetizar la IA al actuar como redes de distribución, ya sea adquiriendo empresas o licenciando la tecnología. En este sentido, el sector tecnológico comienza a parecerse más al espacio farmacéutico.

- Las empresas de chips y sensores pueden ofrecer una propuesta atractiva en la adopción de la IA, ya que las empresas de Internet de las Cosas actúan como el tejido conectivo entre el mundo físico y digital.

- Es probable que la adopción comercial, en lugar de la adopción del consumidor, lidere el auge de la IA. Como resultado, esta próxima ola de inversión puede verse diferente a la ola tecnológica para el consumidor de los últimos años.

Computación en la Nube y la Farmacéutica de la Tecnología

Es posible que las empresas de Computación en la Nube se conviertan en el mecanismo de distribución principal para el software de IA. Con acceso a grandes cantidades de datos, los equipos pequeños pueden codificar algoritmos, pero construir una gran fuerza de ventas puede resultar ineficiente y costoso para las empresas de IA. Por el contrario, las empresas de Computación en la Nube cuentan con escala existente en hardware, procesamiento y ventas, además de bases de clientes activas.

Las empresas de IA que crean algoritmos pueden ser atractivas como objetivos de adquisición para las empresas de Computación en la Nube. Los actores de la Computación en la Nube también pueden tener oportunidades para licenciar la tecnología de IA y utilizar su base de clientes existente y su red de distribución para venderla. Ofrecer un servicio de IA puede ayudarles a agregar valor y construir poder de fijación de precios. Dado que las empresas de Computación en la Nube actualmente tienen un precio para un crecimiento a largo plazo del 4%, podrían ser un medio para que los inversores capturen el crecimiento en la IA.

Dinámicas como estas podrían cambiar la tecnología para parecerse más al panorama farmacéutico. En la industria farmacéutica, gran parte de la investigación y el desarrollo (I+D) se lleva a cabo en empresas pequeñas, que a menudo son adquiridas por grandes jugadores con escala y capacidades de distribución. Este modelo de negocio puede ser una tendencia creciente en el sector tecnológico. Durante años, el volumen de fusiones y adquisiciones en la industria farmacéutica superó al del software, pero en los últimos trimestres, el valor y el volumen de acuerdos en software son más altos (ver gráfico).3

Internet de las Cosas: Traduciendo lo Físico a lo Digital

Quizás la implementación más poderosa de la IA sea la automatización aumentada de la actividad manual. Incluso en nuestro mundo interconectado y tecnológico, en 2020, solo el 31% de las empresas manufactureras tenían un proceso completamente automatizado.4 Los humanos aún proporcionan información e instrucciones significativas a las máquinas. Si la IA puede impulsar procesos más eficientes, deberán absorber y analizar datos. Las empresas de Internet de las Cosas pueden proporcionar la capa de hardware en esos procesos.

Incluso antes del auge de la IA, se pronosticaba que las ventas de dispositivos de Internet de las Cosas crecerían un 16% anualmente.5 El uso corporativo de la IA para mejorar los procesos comerciales solo puede acelerar la demanda de chips y sensores. Si bien muchas personas asocian el tema de Internet de las Cosas con los rastreadores de actividad física o los sistemas de seguridad en el hogar, el Consumo Discrecional solo representa el 6% de la asignación en el índice.6 Las dos asignaciones sectoriales más grandes son Tecnología e Industriales.

De Tecnología para el Consumidor a Tecnología Corporativa

El auge tecnológico de los últimos 10-15 años se describe mejor como liderado por el consumidor. La penetración de smartphones en Estados Unidos pasó del 20% en 2010 al 89% en 2022, lo que trajo consigo una serie de nuevos modelos de negocios, como el uso compartido de viajes y servicios de entrega de alimentos.7 Las empresas con flujos de efectivo de mayor rendimiento en el mundo, entre ellas Apple y Google, formaron parte de esta expansión.8 El éxito del crecimiento liderado por el consumidor es familiar para los inversores. La tecnología corporativa, o business-to-business (B2B), es una historia diferente.

Es probable que la IA resulte más beneficiosa para las empresas en el control de costos y la búsqueda de nuevas eficiencias que para los consumidores que solo solicitan un nuevo plan de ejercicios o receta cada pocos meses. Si bien la tecnología tiene un vasto potencial para el consumidor, la lista de aplicaciones de la IA en el ámbito empresarial es extensa: publicidad, búsqueda, traducción, pruebas médicas, dispositivos médicos, ciberseguridad, adquisición de productos, gestión de inventarios, contratación y adquisición de talento, y servicio al cliente, por nombrar algunas.9

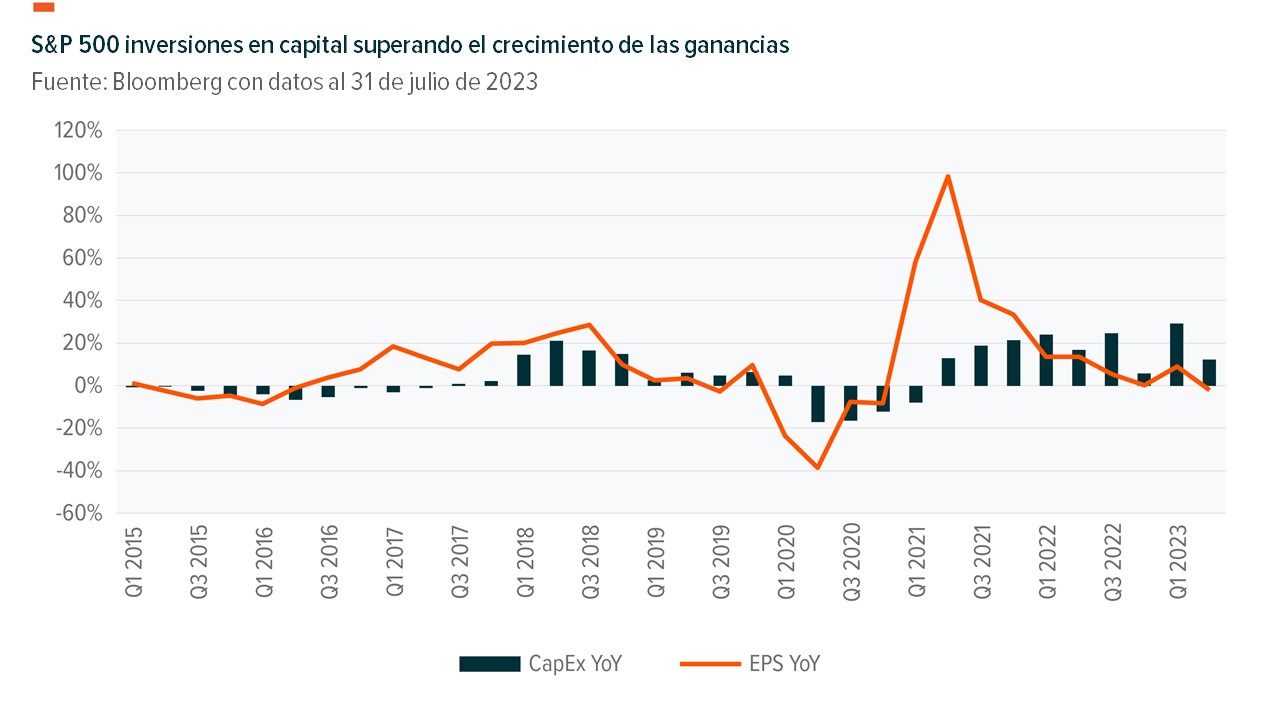

En junio, ChatGPT anunció que las búsquedas disminuyeron en casi un 10%, la primera disminución desde que la tecnología se hizo pública.10 Eso quizás señala que el interés del consumidor podría estar disminuyendo en cierta medida. Por otro lado, las empresas están compitiendo para invertir en la IA y explorar cómo pueden utilizar la tecnología de manera efectiva. El crecimiento del gasto en capital sigue siendo fuerte desde la pandemia, y esta reinversión va más allá de las Big Tech (ver gráfico).11 Empresas de diferentes sectores están tratando de poner la tecnología en uso.

La transición de un sector tecnológico liderado por el consumidor a uno liderado por las empresas puede significar que las fuentes de crecimiento económico y de ganancias en la próxima década se vean un poco diferentes que en el pasado. En mi opinión, los inversores deben tener en cuenta esta dinámica mientras evalúan su posición para el resto de 2023 y principios de 2024.

Tablero de Tema Punto de Inflexión