Perspectiva del segundo semestre: El año de la eficiencia y lo que vendrá después

Redactar una perspectiva en el entorno macroeconómico actual es como intentar ver claramente a través de una nube de humo de incendios forestales canadienses. Los cambios estructurales han introducido fuerzas opuestas que respaldan la inversión corporativa a pesar de unas expectativas de demanda más débiles. En los últimos 18 meses, el costo estructuralmente más alto del capital, la inflación persistente y las expectativas de un crecimiento económico más lento han influido en la confianza del mercado y continúan teniendo un impacto sobre las expectativas del mercado. El crecimiento económico se está desacelerando y anticipamos una leve recesión en el cuarto trimestre o en la primera mitad de 2024. Es probable que la naturaleza de esta contracción sea diferente, lo que posiblemente ofrezca cierto apoyo a los mercados. Tras haber experimentado recientemente una recesión de ganancias, es posible que los mercados ya estén mirando hacia el futuro y enfocándose en áreas dispuestas para beneficiarse de la carrera armamentista de productividad en curso.

Conclusiones Clave

- Aunque esperamos una recesión poco profunda en EE. UU., ciertas áreas cíclicas del mercado pueden beneficiarse al mantener inversiones selectivas.

- La IA, la deslocalización y la inversión en infraestructura son fuerzas estructurales poderosas que reconfiguran la productividad a nivel mundial.

- Dado que la era del dinero gratis ha quedado atrás, las empresas e inversionistas deben adoptar nuevas estrategias que prioricen la eficiencia.

Una desaceleración donde abundan las oportunidades

Después de una década de dinero casi gratuito, estamos entrando en un período en el que es probable que el costo de capital se mantenga alto. Si bien creemos que el ciclo de aumento de tasas de la Reserva Federal (Fed) se acerca a su fin, esperamos que las tasas se mantengan elevadas hasta finales de 2023. Además, anticipamos un piso terminal más alto en el próximo ciclo en relación con la década anterior. Desde una perspectiva comercial, este aumento del costo de capital, junto con unas expectativas de crecimiento económico más atenuado, enfatiza la necesidad de mantener la eficiencia. Esto tiene consecuencias económicas que van desde la priorización entre unidades de negocios hasta la optimización de procesos. Si estos fueran los únicos factores, esperaríamos una disminución más significativa del crecimiento económico. Sin embargo, a menos que existan impactos exógenos inesperados, creemos que la esperada recesión de EE. UU. puede ser superficial. Estos son algunos elementos clave que creemos que probablemente serán diferentes durante la actual desaceleración económica.

- Es probable que las contracciones económicas asincronizadas mantengan un crecimiento económico real global positivo durante 2023 y 2024.1 Es probable que el crecimiento continuo en ciertas regiones, combinado con la naturaleza asincronizada de esta desaceleración, provoque un menor impacto en la demanda de materias primas en relación con las contracciones anteriores.

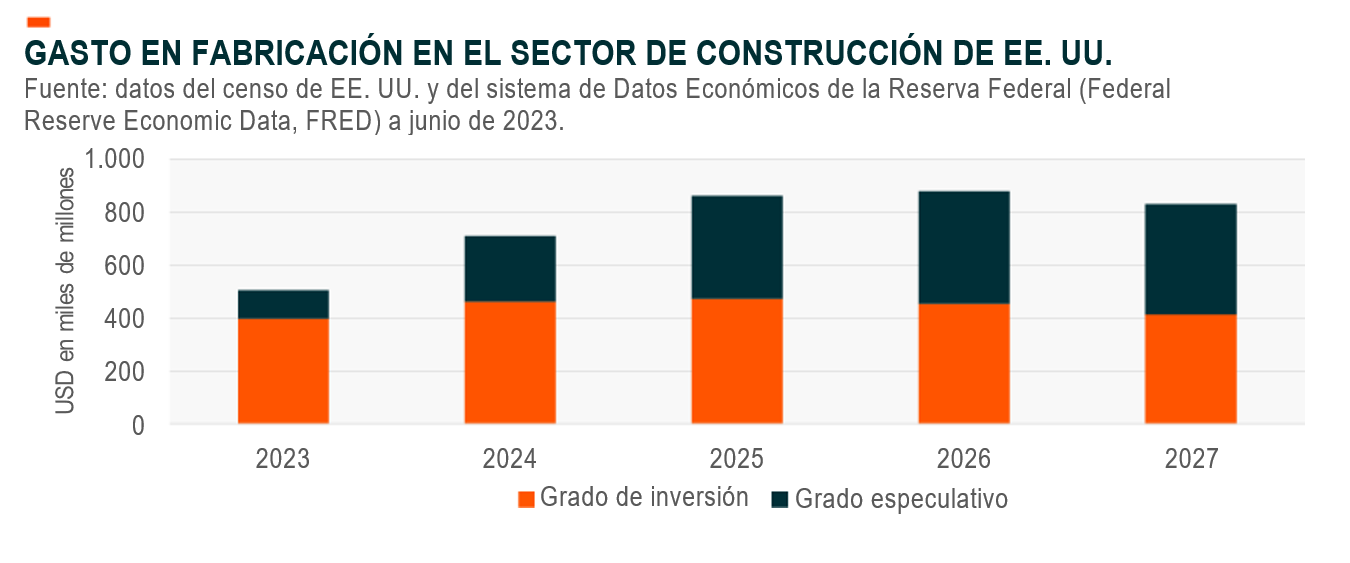

- Después de más de una década de inversión insuficiente en gastos de capital (CapEx), esta es un área en la que las empresas invierten para mejorar la productividad. El gasto continuo en inversiones de capital, a pesar del debilitamiento de las condiciones crediticias y la disminución de las ganancias, ha contribuido a la solidez de la economía estadounidense.2La deslocalización intranacional y la deslocalización cercana han aumentado la inversión de fábricas en los EE. UU y sus alrededores. El gasto en construcción (ajustado por la inflación) en el sector manufacturero aumentó de USD 90.000 millones en junio de 2022 a USD 189.000 millones un año después, impulsado por la Ley CHIPS y la Ley de Reducción de la Inflación.3

- La revolución de la inteligencia artificial (IA) aumenta la necesidad de que las empresas inviertan en mejoras en la productividad, lo cual refleja de manera acorde esta megatendencia que está reconfigurando todos los aspectos de la eficiencia en el lugar de trabajo. La aplicación de esta tecnología tiene el potencial de cambiar el liderazgo del mercado en múltiples sectores comerciales, desde los titanes tecnológicos hasta las plantas de fabricación.

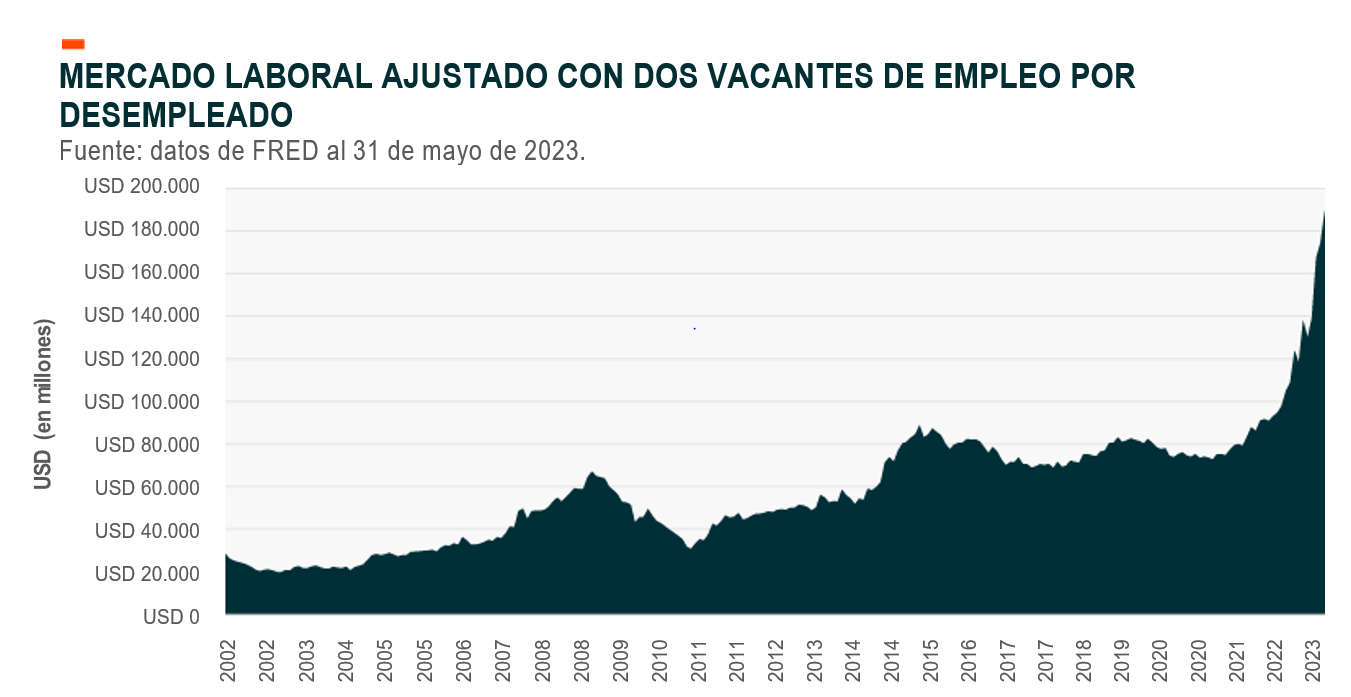

- Los esfuerzos de retención de personal han alterado la naturaleza de esta contracción económica anticipada, impulsando la resiliencia de la economía estadounidense. Los desafíos para contratar y capacitar a los trabajadores en los últimos años, combinados con la tensión actual del mercado laboral, han disuadido a las empresas de despedir a los trabajadores a medida que las ventas disminuyeron. Como resultado de esto, la productividad laboral ha disminuido, y la producción por hora trabajada disminuyó un 2,1 % en el primer trimestre en relación con el cuarto trimestre de 2022, mientras que se contrajo un 0,8 % anualizadamente.4

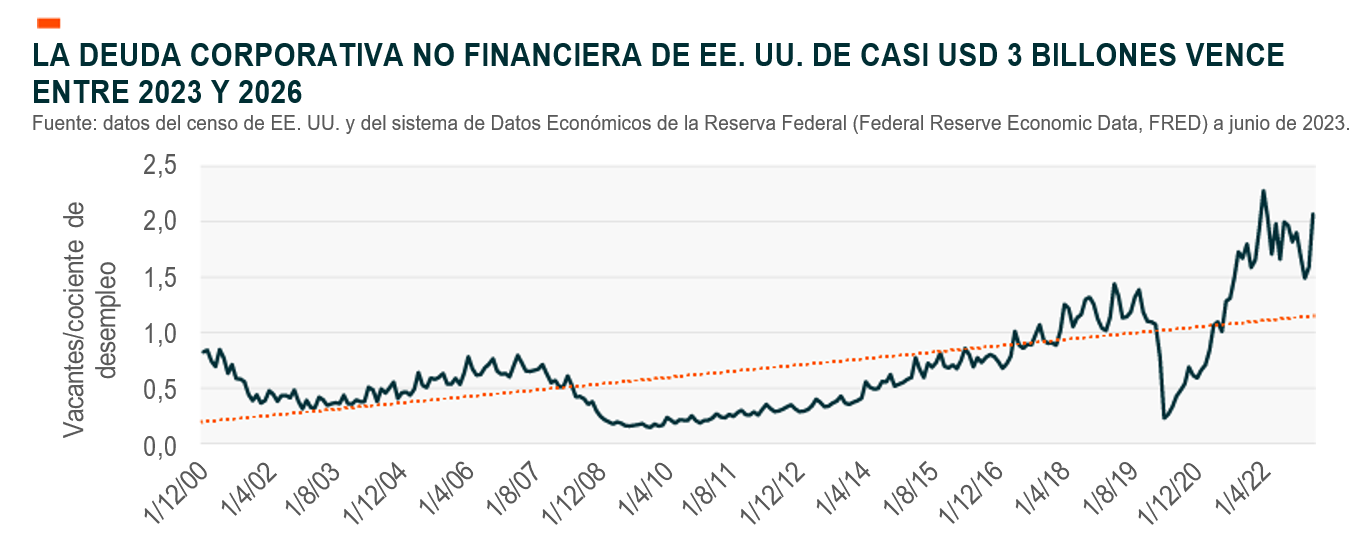

- El ciclo de crédito corporativo es un elemento que podría prolongar esta desaceleración económica. Las empresas iniciaron este período con balances razonablemente saludables. Además, dada la naturaleza tan prevista de esta próxima recesión, las empresas han tenido tiempo suficiente para adaptarse a las expectativas de crecimiento más bajas, minimizando así el factor sorpresa. Sin embargo, se espera que el impacto de los rendimientos más altos comience a sentirse lentamente en el sistema, a medida que las entidades refinancian su deuda de tasa fija. Hasta 2024, S&P Global Ratings estima que las empresas de grado especulativo en los EE. UU. tienen USD 354.000 millones en deuda vencida. De esto, el 35 %, o aproximadamente USD 125.000 millones, es una deuda de tasa fija que deberá refinanciarse, probablemente con tasas de cupones mucho más altas.5

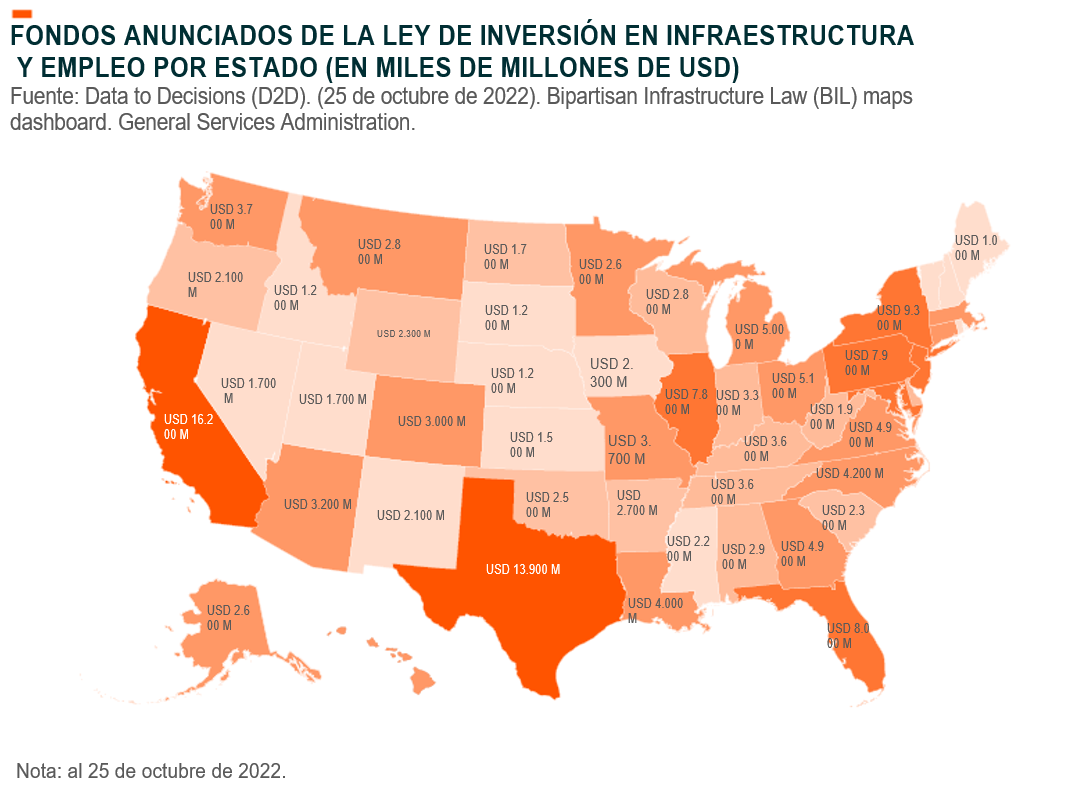

- La inversión en infraestructura sigue siendo un elemento anticíclico esencial. Esta área continúa beneficiándose de los fondos de la Ley de Inversión en Infraestructura y Empleos (Infrastructure Investment and Jobs Act, IIJA). Muchos proyectos permanecen en la etapa de planificación, y es probable que se realicen inversiones durante esta década.

Cómo posicionar las oportunidades a pesar de un crecimiento económico más lento

Estos factores brindan señales de una contracción en la que las áreas cíclicas del mercado pueden mantenerse mejor que en ciclos bajistas anteriores. La sabiduría popular dice que los inversionistas deben posicionarse de manera más defensiva en el período previo a una recesión, aumentando la exposición en áreas que se verán menos afectadas por el ciclo del mercado. Sin embargo, dada la naturaleza prolongada de esta desaceleración y que las ganancias del S&P 500 ya han tocado fondo, podríamos estar en un período en el que es más importante tener una mayor diversificación de la exposición.6 A continuación se presentan algunas áreas clave que creemos que son esenciales para el posicionamiento de la cartera en el entorno actual.

- Un núcleo defensivo y enfocado en la calidad: las compañías defensivas como bienes de consumo básico, atención médica o servicios públicos son menos sensibles al crecimiento económico, debido a que son áreas donde los consumidores tienen menos discreción en cuanto al gasto. Complementar esto con un enfoque en la calidad, que considere el balance general y la solidez del flujo de efectivo, puede establecer un núcleo sólido que esté bien posicionado para una desaceleración económica, pero es probable que se quede rezagado a medida que mejoren las expectativas.

- Una exposición especializada que se beneficie de una mayor inversión en IA, deslocalización intranacional e infraestructura: Las mejoras en la productividad y la adaptación a las olas de cambio tecnológico son importantes para seguir siendo competitivos a largo plazo. La IA es una tecnología revolucionaria que es probable que inicie una carrera armamentista de productividad a medida que las empresas se adapten a la nueva tendencia para mantener y fortalecer sus ventajas competitivas en un mundo que cambia rápidamente. Esto se aplica tanto a nivel corporativo como nacional, con beneficios económicos y geopolíticos que se acumularán en las regiones que lideren esta tecnología. Es probable que esto dé como resultado un ciclo de gastos de capital que tenga una menor dependencia en el ciclo económico.

- Equilibrado con cierta exposición cíclica: es probable que la inversión anticíclica, combinada con una desaceleración económica asincronizada, dé mayor respaldo a las áreas cíclicas del mercado que una contracción económica típica. Las materias primas, y particularmente los productos básicos industriales, actualmente reflejan las expectativas de una recuperación económica más fuerte, lo que potencialmente ofrece oportunidades de valor.7 Si bien las expectativas de demanda de materias primas han disminuido, en estas áreas la oferta es limitada y los productos básicos siguen siendo esenciales para múltiples tendencias estructurales clave: inversión en infraestructura, deslocalización intranacional, la revolución en energías limpias e incluso una mayor inversión en IA.

Mantener el rumbo

Las recesiones constituyen una parte normal del ciclo comercial. Brindan la oportunidad de restablecerse y, por lo general, son la fase más corta del ciclo económico. Consideramos que es crucial mantener la exposición al mercado durante todo el ciclo. Los cambios estructurales actuales están alentando a las empresas a invertir a lo largo de todo el ciclo para desarrollar su competitividad en un panorama que cambia rápidamente.

Encontrar el momento oportuno para hacer movimientos en el mercado es un desafío; si bien la economía puede estar desacelerándose, el mercado ya se está enfocando en futuros impulsores de crecimiento. Perderse algunas de las mejores jornadas puede tener un impacto significativo en los rendimientos en relación con el mercado en general.