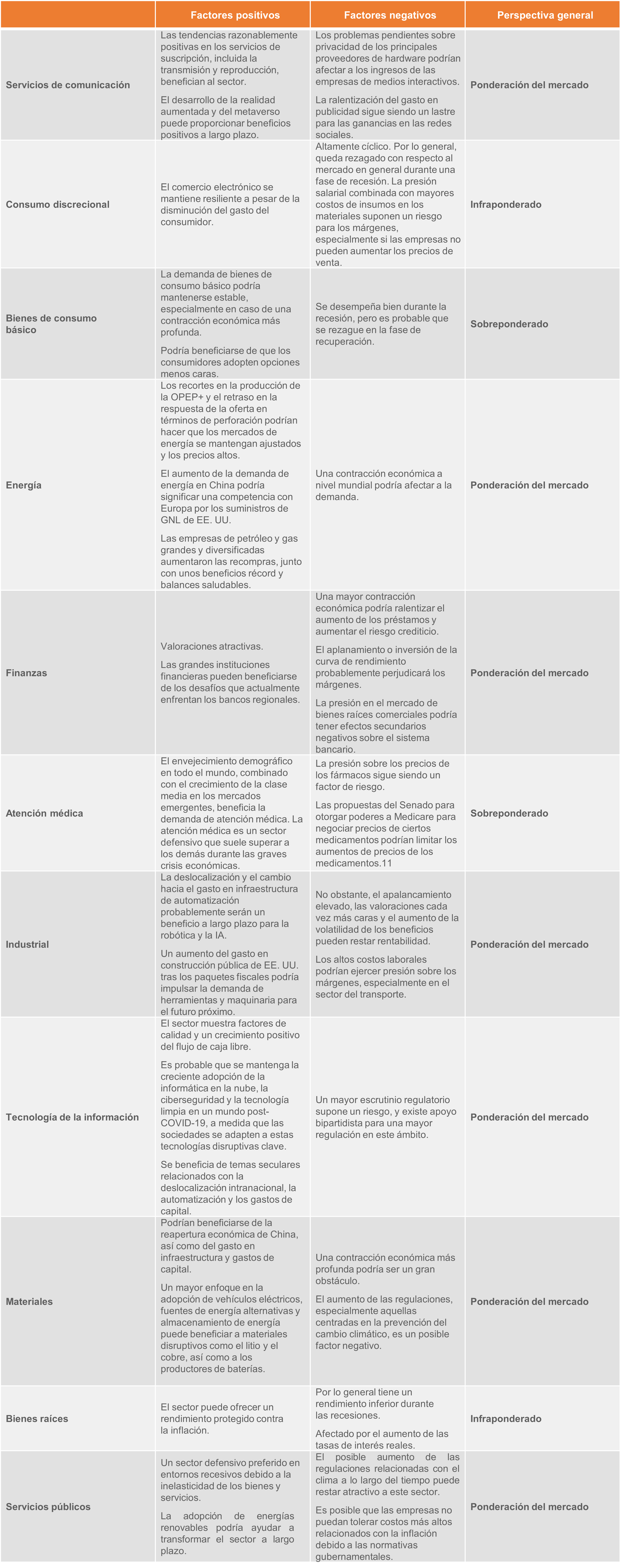

Perspectivas del sector: resiliencia potencial en el ámbito energético

En términos generales, las recesiones son negativas para las acciones de energía. Esto se hizo evidente durante la crisis financiera de 2008, cuando los precios del petróleo cayeron aproximadamente un 75 %.1 Hablando de la situación actual, se espera que el crecimiento económico global continúe, aunque con variaciones en todas las regiones. Europa entró en una recesión en el primer trimestre de 2023 y Estados Unidos podría enfrentar una leve recesión en el cuarto trimestre de 2023 o a principios de 2024. No obstante, los mercados emergentes pueden continuar creciendo. La reapertura de China puede contrarrestar la demanda más débil de los mercados desarrollados, y una oferta limitada puede apuntalar los precios del petróleo este mismo año.

Conclusiones clave:

- Los bajos niveles de inventario, los recortes de oferta y la mayor demanda podrían ocasionar un aumento en los precios del petróleo.

- Debido a la mayor disciplina de capital, el enfoque de las inversiones pasó de gastos de capital de energía a dividendos y recompras.

- El pico del pesimismo podría dar lugar a sorpresas positivas en las ganancias de las acciones de energía.

Las dificultades del mercado podría impulsar a los mercados energéticos

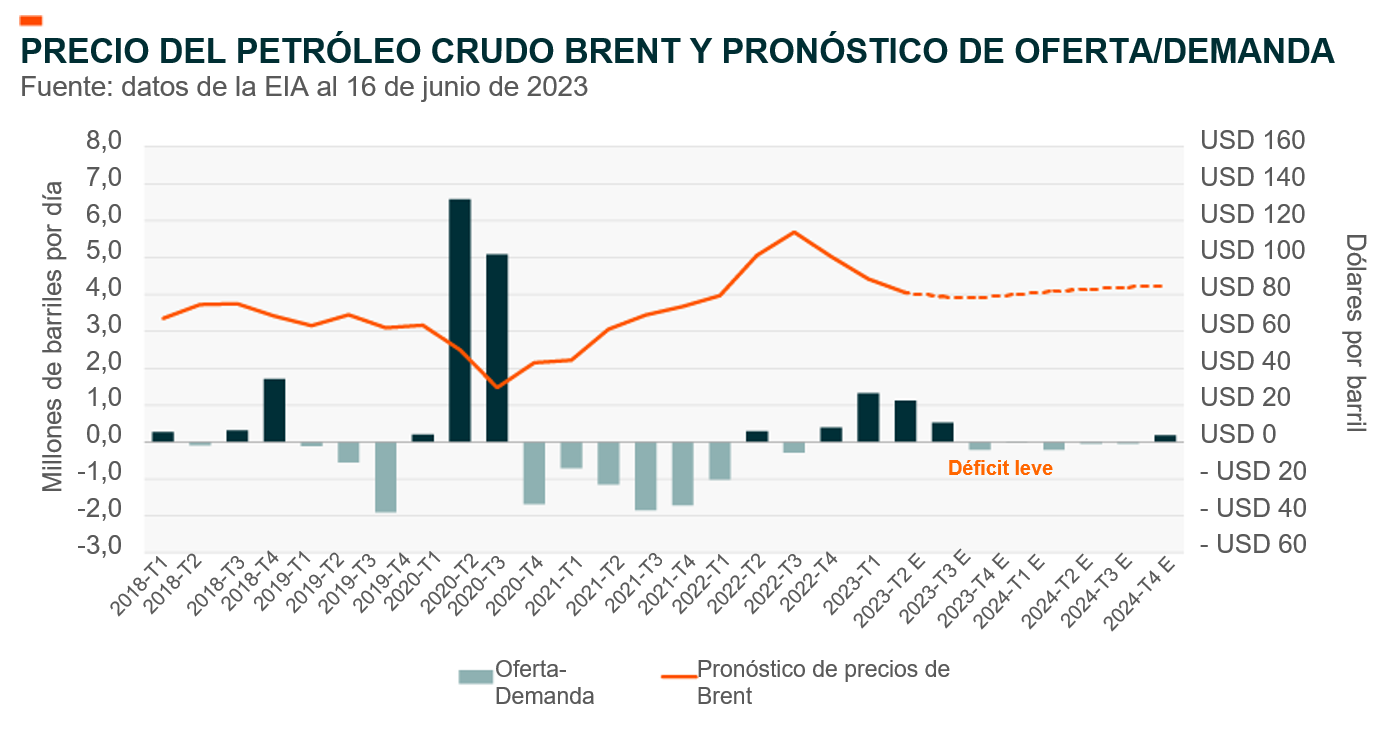

Es posible que el desarrollo de este ciclo esté moldeado por los recortes de la oferta y la creciente demanda. La Administración de Información Energética (Energy Information Administration, EIA) de EE. UU. espera que un leve déficit de producción ocasione un aumento en los precios del petróleo en los próximos trimestres. En junio, la Organización de Países Exportadores de Petróleo (OPEP) acordó prorrogar los recortes en la producción de petróleo hasta fines de 2024, y Arabia anunció reducciones voluntarias de un millón de barriles por día para julio de 2023.2

A pesar de los recortes de producción de la OPEP, la EIA espera que la producción global de petróleo aumente en 1,5 millones de barriles por día (b/d) este año y en 1,3 millones b/d en 2024, pero la cifra es insuficiente para satisfacer la demanda. Se prevé que el consumo aumente en 1,6 millones b/d en 2023 y en 1,7 millones b/d adicionales en 2024. Según el pronóstico de la EIA, una disminución prevista en los inventarios hasta 2024 podría elevar el precio del petróleo Brent a USD 79 por barril este año y aproximadamente USD 84 por barril el año próximo.

China representa aproximadamente entre el 15 y el 20 % de la demanda global total de petróleo, lo que destaca su importancia en el mercado mundial de energía.3 A pesar de su recuperación más lenta de lo esperado durante la primera mitad de este año, una serie de recortes en las tasas de interés y la posible emisión de bonos gubernamentales en China podrían restablecer la confianza. Incluso una reapertura débil podría impulsar una mayor demanda de energía en relación con la demanda experimentada durante los confinamientos por COVID-19. La Agencia Internacional de Energía (International Energy Agency, IEA) prevé que China represente aproximadamente el 60 % del aumento esperado en la demanda de petróleo este año, y en abril la demanda de petróleo de China estableció un récord de 15 millones b/d a pesar de un crecimiento económico más débil de lo esperado.4

A medida que Europa se acerca a la temporada de invierno, un mayor consumo de energía podría amplificar los desequilibrios del mercado y competir con la demanda china. Los precios del gas asiático son más altos que el índice de referencia europeo, lo que hace que la venta de gas natural líquido (GNL) de EE. UU. a Asia sea más lucrativa. La IEA predice que si los precios continúan bajando y la actividad económica se recupera, la demanda de GNL de China podría aumentar hasta un 35 %.5

Las empresas de energía se centran en la disciplina de capital

La respuesta de la oferta tradicional al aumento de los precios de la energía ha sido más débil durante este ciclo energético. A pesar de un aumento de casi el 50 % en el precio del petróleo WTI en 2021 y un aumento del 7 % en 2022, las empresas de energía de EE. UU. han priorizado los ingresos en efectivo para los accionistas en lugar de aumentar los gastos de capital.6 Esto dista del exceso de capacidad y apalancamiento que definió los ciclos bajistas de 2008 y 2014.

El aumento en la tecnología de fracturación hidráulica en EE. UU. desde 2009 impulsó un auge de producción de una década que dejó a muchas empresas enterradas en deuda. Desde entonces, los balances han mejorado. Deloitte estima que el crecimiento récord de las ganancias en 2022 podría eliminar casi USD 300.000 millones de pérdidas incurridas de 2010 a 2019, liberando más efectivo para los accionistas.7

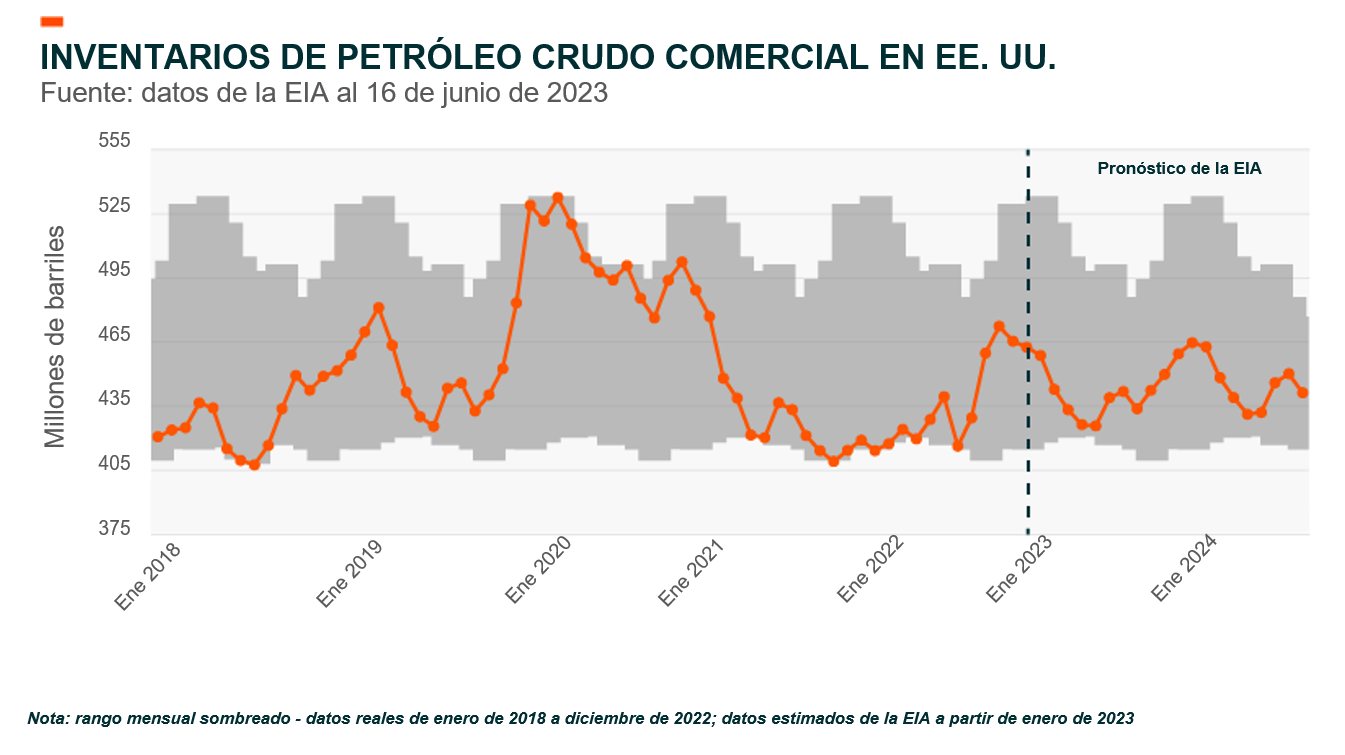

La aversión al gasto de capital se debe en parte a los mayores costos de producción. El costo promedio de perforar y completar un pozo en EE. UU. aumentó un 34 % el año pasado, lo que desalentó a las empresas a aportar capacidad adicional.8 El enfoque en la salud financiera podría limitar el crecimiento del inventario de petróleo en EE. UU., que posiblemente permanecerá en el extremo inferior del rango de cinco años según las estimaciones de la EIA.

Posicionamiento en el entorno actual

Mejorar los fundamentos energéticos puede ameritar una mayor exposición cíclica que durante una desaceleración económica típica. Los sectores defensivos tuvieron un rendimiento superior el año pasado, ya que los inversionistas buscaron refugiarse de los crecientes riesgos de recesión. El diferencial de valuación entre las acciones defensivas y cíclicas subió al 25 % superior de su rango histórico, ya que el S&P 500 cayó en una recesión de ganancias en el primer trimestre de 2023. Las acciones cíclicas tienden a tener un rendimiento superior después de estos amplios diferenciales de valuación.9

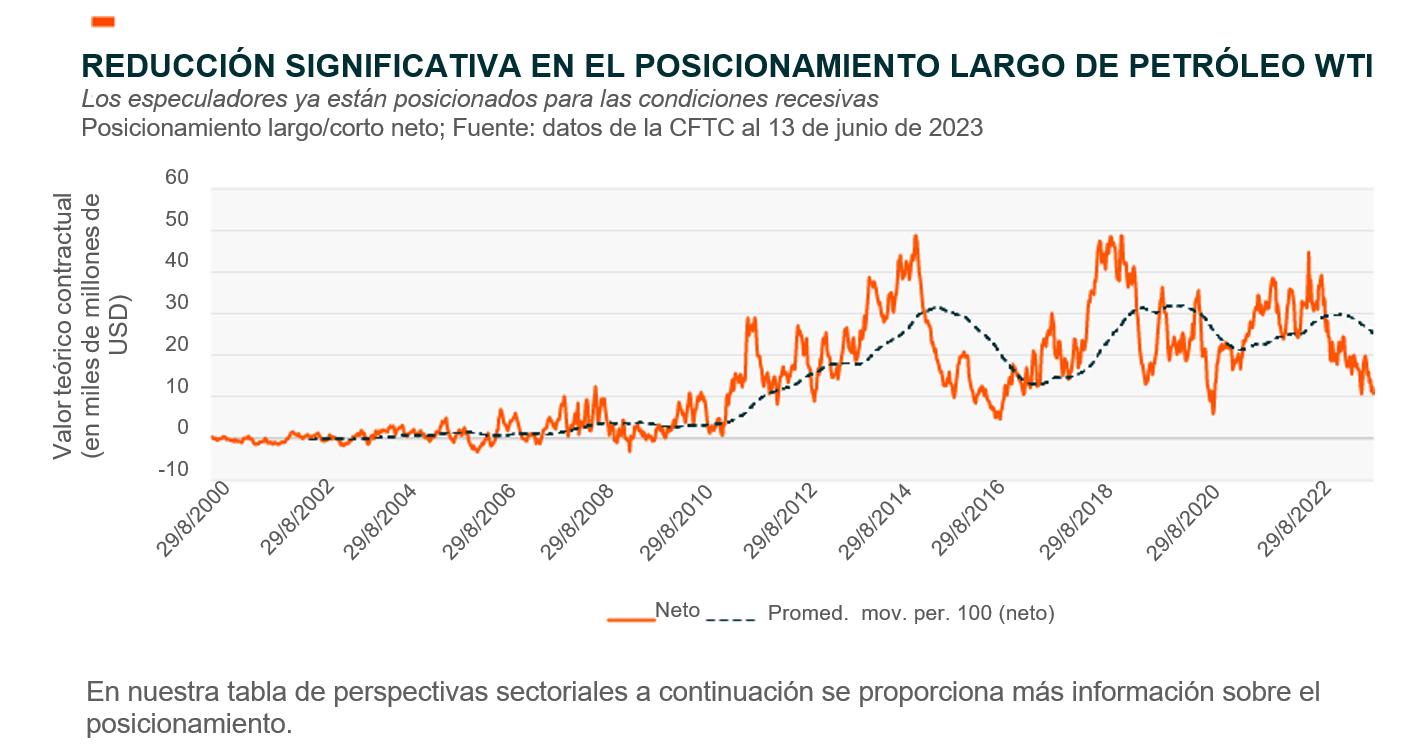

Las acciones energéticas podrían ser parte de una recuperación cíclica, especialmente tras haberse alcanzado el pico de pesimismo. Los especuladores en el mercado de futuros petroleros de WTI han recortado significativamente sus posiciones largas netas durante el año pasado, lo que generalmente precede a un alza en los precios del petróleo.10

En nuestra tabla de perspectivas sectoriales a continuación se proporciona más información sobre el posicionamiento.