Perspectivas para 2023: Obtenga el equilibrio adecuado

En 2022, la situación del mercado dependió de cada sílaba de la Reserva Federal y es posible que el 2023 sea similar. Lo diferente para la Reserva Federal en 2023 será encontrar un equilibrio entre el freno a la inflación y la expansión de la debilidad económica. El consenso prevé una recesión poco profunda, pero potencialmente más prolongada. La economía estadounidense se mantuvo razonablemente bien en 2022, respaldada por la fortaleza del consumidor, pero se están formando grietas, incluidas las desaceleraciones en el consumo y el mercado laboral. Con miras al futuro, los mercados suelen tocar fondo antes de que mejoren los datos económicos. En lo que va de año, el ratio precio-beneficio futuro del índice S&P 500 se ha contraído y puede haber una mayor compresión de los múltiplos, ya que la incertidumbre con respecto al crecimiento económico continúa pesando sobre las valoraciones.

La Reserva Federal podría levantar el pie del acelerador cuando parezca que la inflación se ha controlado, lo que probablemente coincidirá con el momento en que los mercados toquen fondo. Con la esperanza de que el mercado se detenga, creemos que se producirá un momento crítico para el posicionamiento de las carteras cuando el lenguaje de la Reserva Federal pase de la senda de aumentos de las tasas a alcanzar su tasa final. Pero la esperanza no es una estrategia de inversión que respaldemos. En este contexto de mercado, es comprensible que se produzcan fluctuaciones, pero el inversionista ecuánime es el que suele imponerse. Las oportunidades de crecimiento no se limitan a las condiciones “ideales” del mercado y algunas de las mejores inversiones se realizan durante períodos de inestabilidad.

Posicionamiento de la cartera: los mercados suben y bajan, pero la innovación nunca se detiene

Este desafiante contexto macroeconómico obliga a los inversionistas a equilibrar la volatilidad a corto plazo con las oportunidades a largo plazo. A corto plazo, esperamos que los mercados experimenten dificultades.

- Favorecemos a las empresas de calidad con fuertes flujos de caja. El riesgo de una contracción económica más profunda, una menor liquidez y un menor crecimiento de los beneficios son factores que podrían limitar una recuperación significativa de los activos de riesgo.

- Es probable que la salud del consumidor estadounidense se deteriore con una inflación elevada y un mercado laboral que muestra debilidad. Estas condiciones favorecen sectores defensivos como la atención sanitaria, los bienes de consumo básico y los servicios públicos, al tiempo que afectan negativamente a sectores cíclicos, como el del consumo discrecional.

- A nivel mundial, un pico en el dólar estadounidense podría crear oportunidades atractivas. China es un centro de atención debido a su reapertura gradual luego del cierre por la COVID-19, lo que podría estimular el crecimiento económico. En Europa, las reservas energéticas son elevadas, lo que podría impulsar la confianza.

- La disminución de la correlación entre las clases de activos puede reforzar los bonos como cobertura de volatilidad en una cartera equilibrada. Las perspectivas para los productos de mayor duración en renta fija podrían mejorar a medida que los bancos centrales ralentizan su trayectoria de aumentos de las tasas. Sin embargo, prevemos que la renta fija seguirá enfrentando dificultades en la primera mitad de 2023 a medida que las tasas de interés oficiales suban hasta la tasa final.

Incluso en una economía más lenta, nos encontramos en una era inexplorada de nuevas tecnologías que alteran paradigmas, cambian los comportamientos de los consumidores, dan forma a los cambios en los modelos de negocio y transforman la forma en que interactuamos con nuestro entorno físico. El retroceso de este año en la renta variable de crecimiento es una oportunidad para los inversionistas a largo plazo, especialmente a medida que la inflación comienza a descender y el ritmo de los aumentos de las tasas se ralentiza.

Favorecemos temas como la ciberseguridad, las energías limpias, el litio y el desarrollo de infraestructuras en los EE. UU., donde es probable que aumente la demanda a pesar de la ralentización del crecimiento económico mundial.

- Ciberseguridad: los ciberataques en todos los sectores de la industria aumentaron un 28 % interanual el tercer trimestre de 2022, una tendencia que se espera que continúe a medida que aumente la adopción de la nube, los dispositivos de punto final ganen penetración y persistan los conflictos geopolíticos1. Es probable que estas presiones impulsen un mayor gasto a nivel corporativo y gubernamental.

- Energías limpias: la Ley de Reducción de la Inflación (Inflation Reduction Act, IRA) destinará casi USD 370 000 millones a reforzar la mitigación del cambio climático en los EE. UU. Es esencial acelerar la adopción de tecnologías limpias y energías renovables a medida que el mundo avanza hacia las emisiones netas cero.

- Litio: en noviembre de 2022, los precios del carbonato de litio de grado de batería en China alcanzaron un máximo histórico de USD 85 058 por tonelada y, con ello, opacaron el récord logrado apenas un mes atrás2. Las tendencias de los precios del litio están profundamente arraigadas en la transición actual del segmento del transporte hacia la electrificación. Los precios elevados del litio impulsan las ventas y los resultados de las mineras pertinentes.

- Desarrollo de infraestructuras en los EE. UU.: puede que el “comercio de infraestructuras” de 2021 ya haya pasado, pero la relajación ha creado una posible oportunidad de compra. El Proyecto de Ley Bipartidista de Infraestructuras de 2021 solo contemplaba USD 1,2 billones de los USD 2,6 billones que se calcula que se gastarán en infraestructuras en los próximos 10 años, y la inversión del sector privado podría estar posicionada para ayudar a financiar el déficit3.

Lento, pausa, giro: guía del inversionista para los próximos movimientos de la Reserva Federal

La inflación, el empleo, el sector manufacturero y el crédito son variables a corto plazo que podrían influir en la trayectoria de las tasas de la Reserva Federal. Esperamos que la Reserva Federal continúe subiendo las tasas durante la primera mitad de 2023 y que luego mantenga las tasas en un nivel más alto durante gran parte del año. Se espera que la tasa final estadounidense alcance su máximo en torno al 5 % y los mercados están empezando a valorar un ritmo más lento de aumentos de las tasas en 2023. Aunque la tasa final da a los inversionistas motivos para el optimismo, su enfoque tiene un costo: la ralentización del crecimiento económico.

En la siguiente tabla se destacan nuestras expectativas en materia de inflación, empleo, sector manufacturero y crédito. También destacamos la posible respuesta de la Reserva Federal en cuanto a las tasas: lento, pausa o giro. En las secciones siguientes, profundizamos en cada una de estas áreas.

| Macrosegmento | Nuestras expectativas | Probable decisión de la Fed |

| Inflación | Descenso gradual de la inflación, aunque los precios subyacentes, como los de la vivienda, podrían seguir siendo elevados. | Ralentización

Es probable que la ralentización de la inflación estadounidense coincida con una reducción del ritmo de las subidas de las tasas. |

| Empleo | Podría producirse un aumento de las solicitudes de subsidio de desempleo, una disminución de los sueldos y de los salarios, y una tasa de renuncia más baja. El debilitamiento de las condiciones laborales podría afectar el consumo. | Ralentización

Es probable que el ritmo de los aumentos de las tasas se ralentice debido al efecto rezagado en el empleo. Esto le dará a la Reserva Federal tiempo para determinar si hay una disminución simultánea en la inflación y la mano de obra. |

| Sector manufacturero | Podría producirse una contracción en los nuevos pedidos, el empleo y las condiciones generales del sector manufacturero. La fortaleza del dólar podría afectar a las exportaciones, mientras que la debilidad de la demanda interna podría reducir la producción. | Pausa

Es probable que la Reserva Federal mantenga su compromiso con la trayectoria de aumentos de las tasas, mientras gana tiempo para evaluar los nuevos datos. Una pausa en los aumentos de las tasas podría debilitar el dólar y beneficiar a las exportaciones. |

| Crédito | Riesgo de un aumento prolongado de las obligaciones financieras de los hogares, diferenciales de crédito corporativos más amplios, aumento de los incumplimientos de pago y una reducción del crecimiento de los préstamos comerciales e industriales. | Giro

Es probable que la Reserva Federal dé marcha atrás para evitar una crisis crediticia. Dada la solidez actual de los balances de los consumidores y de las empresas, este no es el escenario que más visualizamos. Sin embargo, el deterioro de las condiciones crediticias puede reducir el flujo de capital en la economía. Esto podría afectar la liquidez y generar estrés financiero. |

Inflación: se espera un descenso gradual, pero persisten los riesgos relacionados con la vivienda

Después de aumentar en los últimos dos años, la inflación agregada en los EE. UU. se sitúa en el 7,7 %, ligeramente por debajo de la inflación agregada mundial, que es del 9 %4. Esperamos que la inflación mundial disminuya gradualmente en 2023 debido a la reducción de los efectos de base por la normalización de las cadenas de suministro, la reducción de los costos de envío y la reducción de los precios del petróleo y las materias primas. En los EE. UU., el crecimiento salarial no ha mantenido el ritmo de la inflación y las expectativas de normalización de la inflación se han traducido en negociaciones de crecimiento salarial más moderadas5. Creemos que es probable que esto contribuya a reducir el riesgo de una espiral precios-salarios.

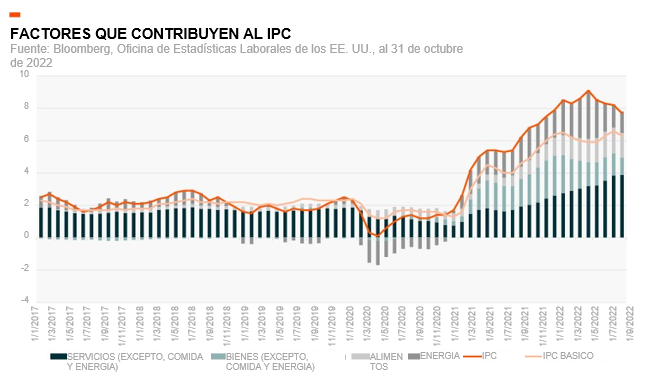

En el siguiente gráfico se muestra que, inicialmente, la energía y los bienes fueron los que más contribuyeron al aumento de las presiones inflacionarias en los EE. UU. Los graves desequilibrios entre la oferta y la demanda se vieron agravados por las interrupciones de la cadena de suministro. A medida que las cadenas de suministro se fueron normalizando y el mundo volvió a abrirse, los consumidores trasladaron su gasto a los servicios. Durante el último año, la inflación de los servicios pasó del 31 % de la inflación general al 50 %6. El aumento de los salarios repercute directamente en los costos de los servicios, lo que hace que esta área de la inflación sea más susceptible al riesgo de una espiral precios-salarios.

La vivienda sigue siendo una de las mayores preocupaciones inflacionarias de los EE. UU. porque representa aproximadamente el 40 % de la canasta del índice de precios de consumo (IPC). Los precios de la vivienda aumentaron un 6,9 % en octubre con respecto a hace un año, el nivel anual más alto desde 1982, y contribuyeron en más de la mitad al aumento mensual del IPC7. El mercado inmobiliario estadounidense está empezando a ralentizarse, pero los precios de los alquileres pueden permanecer elevados debido a los altos precios de las viviendas y las tasas hipotecarias.

Los alimentos y la energía también son componentes clave que se deben controlar, dado que tienden a ser importantes para dar forma a las expectativas de inflación futura, que pueden llegar a autocumplirse. La guerra de Rusia en Ucrania sigue causando estragos en el suministro de materias primas, lo que ha provocado un aumento pronunciado en los precios de la energía y los alimentos en todo el mundo. Dado que no se vislumbra el final de la guerra, prevemos que los precios de los alimentos y la energía seguirán siendo elevados y volátiles.

Empleo: señales de enfriamiento a medida que aumentan los despidos

La solidez del mercado laboral estadounidense contribuyó a elevar la inflación. La economía estadounidense añadió 263 000 puestos de trabajo en noviembre, en consonancia con los meses anteriores, impulsada por las ganancias en las áreas orientadas al servicio, incluidos el ocio y la hostelería, y la atención sanitaria8. La proporción de vacantes de trabajo respecto a los trabajadores desempleados sigue estando cerca de su nivel más alto en más de dos décadas. Sin embargo, empieza a haber signos de moderación en el mercado laboral. Las ofertas de empleo disminuyeron en noviembre y el crecimiento salarial entre los que cambiaron de empleo se desaceleró9. Un mejor equilibrio entre la oferta y la demanda de mano de obra podría dar lugar a un crecimiento salarial más lento, lo que reforzaría el argumento a favor de un ritmo más lento de aumentos de las tasas. Como dato alentador, el crecimiento salarial en los sectores de hostelería y ocio, servicios alimentarios, comercio minorista y sector manufacturero comenzó a ralentizarse desde sus niveles máximos, de acuerdo con los datos de la Oficina de Estadísticas Laborales de los EE. UU, lo que podría reducir las presiones inflacionarias.

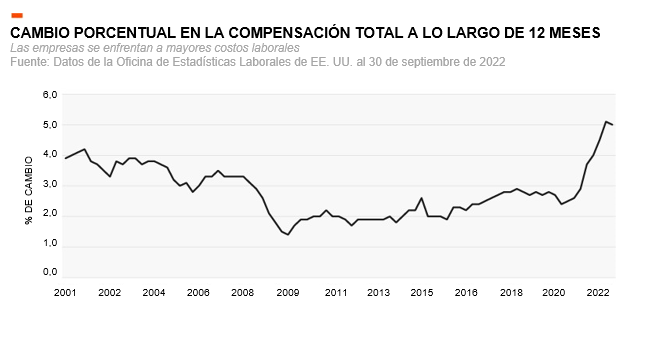

Creemos que es probable que el desempleo aumente en 2023 a medida que las empresas se centren en la eficiencia operativa. Durante la temporada de beneficios del tercer trimestre, las empresas del S&P 500 informaron su quinto descenso consecutivo en los márgenes de beneficios10. El aumento de los salarios se comió los márgenes, con el índice de costo de empleo (ECI), una medida trimestral del nivel de costos medios por hora trabajada, que aumentó un 5 % para el periodo de 12 meses que finalizó en septiembre de 2022, frente a un aumento del 2,1 % en el año anterior11.

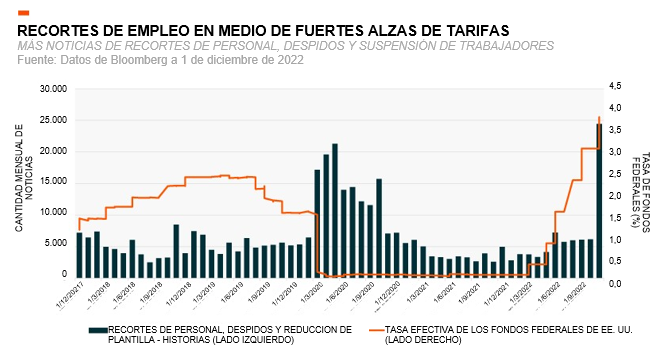

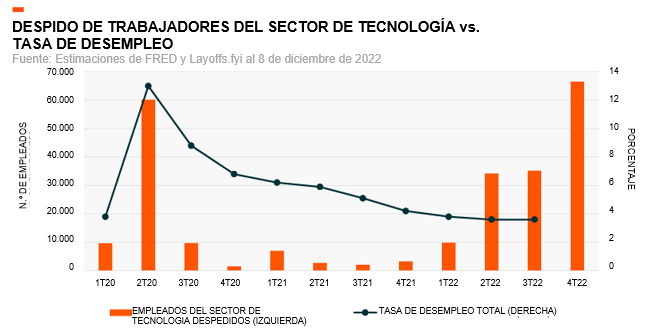

En conjunto, el crecimiento de las ventas no ha seguido el ritmo de los costos de personal y mano de obra. Las empresas están empezando a reducir su personal a medida que se suavizan las perspectivas de la demanda. En noviembre, las menciones en las noticias sobre recortes de personal, despidos y suspensión de trabajadores se dispararon por encima de los niveles de 2020. Hasta ahora, los despidos y la congelación de las contrataciones se han dado mayoritariamente en trabajos tecnológicos y, como se muestra en el siguiente gráfico, los despidos en esta área están en camino de superar los niveles del segundo trimestre de 2020.

El debilitamiento del consumo tiene impacto en la demanda

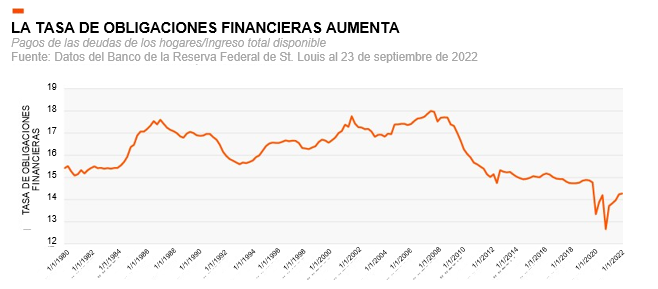

En 2023, el bucle de retroalimentación entre el empleo y el consumo es el mayor riesgo para el crecimiento económico estadounidense. El exceso de ahorros por la pandemia ha apoyado el consumo estadounidense a pesar de que los salarios no siguieron el ritmo de la inflación. Sin embargo, la tasa de ahorro personal ha caído al 2,3 %, su nivel más bajo desde 2005, y sustancialmente por debajo de la tasa de ahorro promedio de la última década12. No obstante, en conjunto, los hogares están entrando en la desaceleración económica con balances sólidos. En el siguiente gráfico se muestra el aumento en la tasa de obligaciones financieras, que mide los pagos de la deuda de los hogares en relación con el ingreso total disponible. La tasa se encuentra en el nivel más alto desde 2020, aunque sigue siendo baja en relación con su media histórica. Los hogares disminuyeron su apalancamiento durante la última década y pueden estar posicionados para soportar la debilidad económica. Sin embargo, un aumento prolongado en la tasa de obligaciones financieras en 2023 podría ser preocupante, tanto para la demanda de los consumidores como para el mercado de crédito.

El deterioro de las condiciones crediticias podría amplificar los riesgos de recesión en los próximos meses. Los bancos estadounidenses están endureciendo los estándares de concesión de préstamos, lo que podría reducir el crecimiento de los préstamos. Durante la temporada de beneficios del tercer trimestre, varios bancos informaron perspectivas económicas menos favorables y destinaron más dinero a las reservas para deudas incobrables.

El endurecimiento de las condiciones financieras repercute en los consumidores y las empresas. Aunque el sector manufacturero demostró una fortaleza continua en 2022, los indicadores recientes sugieren que las perspectivas no son tan prometedoras. El índice de gestores de compra (PMI) del sector manufacturero de EE. UU. cayó en territorio de contracción en noviembre, y prevemos que las perspectivas de reducción de la demanda afecten a la actividad manufacturera en 2023.

En noviembre, los pedidos de exportación de los EE. UU. cayeron al ritmo más rápido desde la pandemia, lo que refleja la reducción de la demanda nacional y mundial13. Los fabricantes redujeron puestos de trabajo por segundo mes consecutivo a medida que la utilización de la capacidad se redujo y los retrasos se contrajeron14. Mientras tanto, la confianza empresarial se mantuvo históricamente baja, ya que la preocupación por la inflación y la indecisión de los clientes pesaron sobre el optimismo15. Estos factores llevaron a las empresas a reducir inventarios a través de la reducción de precios.

Las expectativas de crecimiento económico real de los EE. UU. se han deteriorado; sin embargo, la economía estadounidense sigue en una posición más fuerte en comparación con la mayoría de las demás economías. Los altos costos energéticos y el riesgo de escasez de energía pesaron sobre la confianza de los europeos en 2022. Los altos niveles de almacenamiento de energía de Europa de cara a este invierno reducen los riesgos a corto plazo, pero la mejora de la independencia energética sigue siendo un área de interés para la inversión. China también se ha enfrentado a sus propios desafíos, pero la posible eliminación o reducción de las restricciones de la COVID-19 podría estimular la demanda china. Este es el comodín que podría respaldar el crecimiento mundial en caso de que tanto Europa como los EE. UU. experimenten una disminución de la actividad económica.

Mientras que los crecientes riesgos de recesión fomentan el posicionamiento defensivo, el alejamiento del dólar pico abre oportunidades globales. Esto refleja un entorno en el que la diversificación de la cartera es muy importante. Aunque seguimos manteniendo una duración corta en nuestra exposición a la renta fija, estamos empezando a añadir una mayor exposición a la duración. Aunque la renta fija puede enfrentarse a obstáculos durante

las etapas finales del ciclo de aumentos de las tasas, es probable que el restablecimiento del rendimiento de este año mejore el entorno para la cartera 60:40 en el futuro. A medida que se normalicen las correlaciones entre las clases de activos, es probable que surjan oportunidades y prevemos que las opciones de posicionamiento de las carteras cobrarán mayor importancia.

Conclusión: ley de equilibrio a corto o largo plazo

De cara a un 2023 lleno de desafíos, es probable que el mercado siga hipersensible a factores como la inflación, el empleo, el sector manufacturero y el crédito y, por supuesto, a la respuesta de la Reserva Federal. Sin embargo, para la salud a largo plazo de una cartera de inversión, creemos que encontrar exposición a temas disruptivos con una fuerte demanda y una mejora de la rentabilidad puede ser tan importante como el posicionamiento defensivo a corto plazo. El lado positivo de la venta generalizada de 2022 es que puede proporcionar puntos de entrada atractivos a áreas emergentes como la ciberseguridad, la energía limpia, el litio y el desarrollo de infraestructuras en los EE. UU. Sin embargo, la diversificación es una consideración importante dado este frágil entorno macroeconómico. Aunque esperamos que la volatilidad persista, también lo hará la innovación