Sector Views: Hablemos sobre tecnología

2023 comenzó con un golpe para el sector de tecnologías de la información (Info Tech). El sector de tecnología de la información del índice S&P 500 finalizó el mes de enero con una rentabilidad total del +9,3 % y se mantuvo básicamente estable durante febrero.1 En enero, la ralentización de los datos de inflación y el entusiasmo por la inteligencia artificial (IA) ayudaron a impulsar el sector al alza. Mientras que en febrero, las fuerzas inflacionistas de las cifras de empleo superiores a lo esperado y el potencial de subida de tasas más largas se convirtieron en obstáculos para el rendimiento del mercado, especialmente en áreas de mayor crecimiento. En el artículo de este mes, nos centraremos en el sector de las tecnologías de la información, analizaremos los beneficios del sector y la dispersión de los beneficios en los diversos grupos de la industria, cómo se compara el crecimiento de los márgenes entre las industrias, y cuáles son los obstáculos actuales del sector.

Conclusiones clave:

- El sector de tecnología de la información tiene el mayor porcentaje de empresas (82 %) que reportan ganancias por encima de las estimaciones.2

- En el cuarto trimestre de 2022, el grupo de software y servicios fue el líder en crecimiento de ingresos brutos y netos, beneficiándose de los ingresos por suscripción, mientras que el grupo de semiconductores y equipos quedó rezagado.

- La ralentización de las ventas y la presión de los márgenes es un posible desafío para el sector, mientras que el entusiasmo en torno al gasto en IA y gastos de capital en automatización es una oportunidad creciente.

Resumen de las ganancias

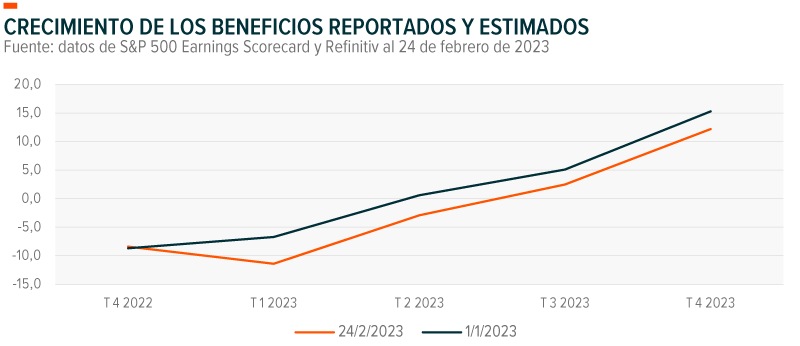

A medida que los beneficios del cuarto trimestre de 2022 se contabilizan, ya teniendo alrededor del 95 % de los informes del índice S&P 500, el sector de las tecnologías de la información está registrando una disminución interanual de los ingresos y beneficios del -1,9 % y -10,8 %, respectivamente.3 Las expectativas de crecimiento de los beneficios trimestrales a lo largo de 2023 también han disminuido para el sector.4

Diversidad en el rendimiento de los grupos industriales

Los tres grupos industriales del sector de tecnologías de la información son software y servicios (47 % de ponderación del sector basada en capitalización de mercado), hardware y equipos tecnológicos (31 %) y semiconductores y equipos (22 %). En el cuarto trimestre de 2022, el grupo de software y servicios registró un crecimiento de los beneficios brutos y netos del +5,4 % y del +2,4 %, respectivamente, mientras que el grupo de semiconductores y equipos quedó rezagado con un -10,3 % y un -30,9 %, respectivamente.5 Software y servicios, que incluye temas como la informática en la nube y la ciberseguridad, se benefició de los ingresos por suscripciones.

Los márgenes también han diferido entre los distintos grupos de la industria mientras las empresas siguen reduciendo costos. Los márgenes operativos, que tienen en cuenta los costos variables como los gastos de mano de obra y producción, disminuyeron más en el grupo de la industria de semiconductores (-5,8 %), disminuyeron ligeramente en el caso del hardware tecnológico (-1,2 %) y permanecieron sin cambios en software y servicios (+0,2 %).6 El sector de tecnología de la información fue uno de los primeros en eliminar el excedente de capacidad laboral, ya que el crecimiento laboral en el sector estuvo muy por encima de la tendencia en los años anteriores. Es probable que este cambio de tamaño conlleve costos a corto plazo, pero podría impulsar al sector hacia una posición más sólida a largo plazo.

El estímulo fiscal de la Ley de Chips de 53.000 millones de USD asignó 39.000 millones de USD en incentivos de fabricación para llevar la producción a EE. UU. y 13.000 millones de USD para I+D y capacitación.7 Además, las implementaciones de centros de datos y el interés en la inteligencia artificial (IA), impulsados por la amplia adopción de ChatGPT, proporcionaron vientos de cola para este grupo de la industria. Esto fue particularmente positivo para las empresas reconocidas y empresas de circuitos integrados y probablemente ayudó en el rendimiento.

Volatilidad futura

Desafíos

- Históricamente, las ventas han sido los principales impulsores de los márgenes; no obstante, podríamos ver más presión en los márgenes si la demanda se debilita.

- El aumento de las tasas oficiales y una tasa terminal prevista más alta podrían afectar a las valoraciones.

- Un dólar más fuerte podría afectar a la exposición al riesgo cambiario.

Oportunidades

- La revolución de la IA: la innovación tecnológica es deflacionaria por naturaleza, ya que reduce el costo de producción de bienes. La IA podría reducir los costos laborales, ya que la tecnología podría cubrir las brechas laborales y aumentar la productividad.

- La inversión en gastos de capital (CapEx) en automatización: los gastos de capital son inflacionarios a corto plazo y deflacionarios a largo plazo, al obtenerse los beneficios de la eficiencia. A pesar de que los gastos de capital son cíclicos, después de décadas de gastos de inversión insuficientes podría ser una necesidad hacerlos. Entre los motivos se incluyen los desafíos persistentes en materia de suministro, la necesidad de gastar en automatización en medio de la inflación salarial y la transición energética.

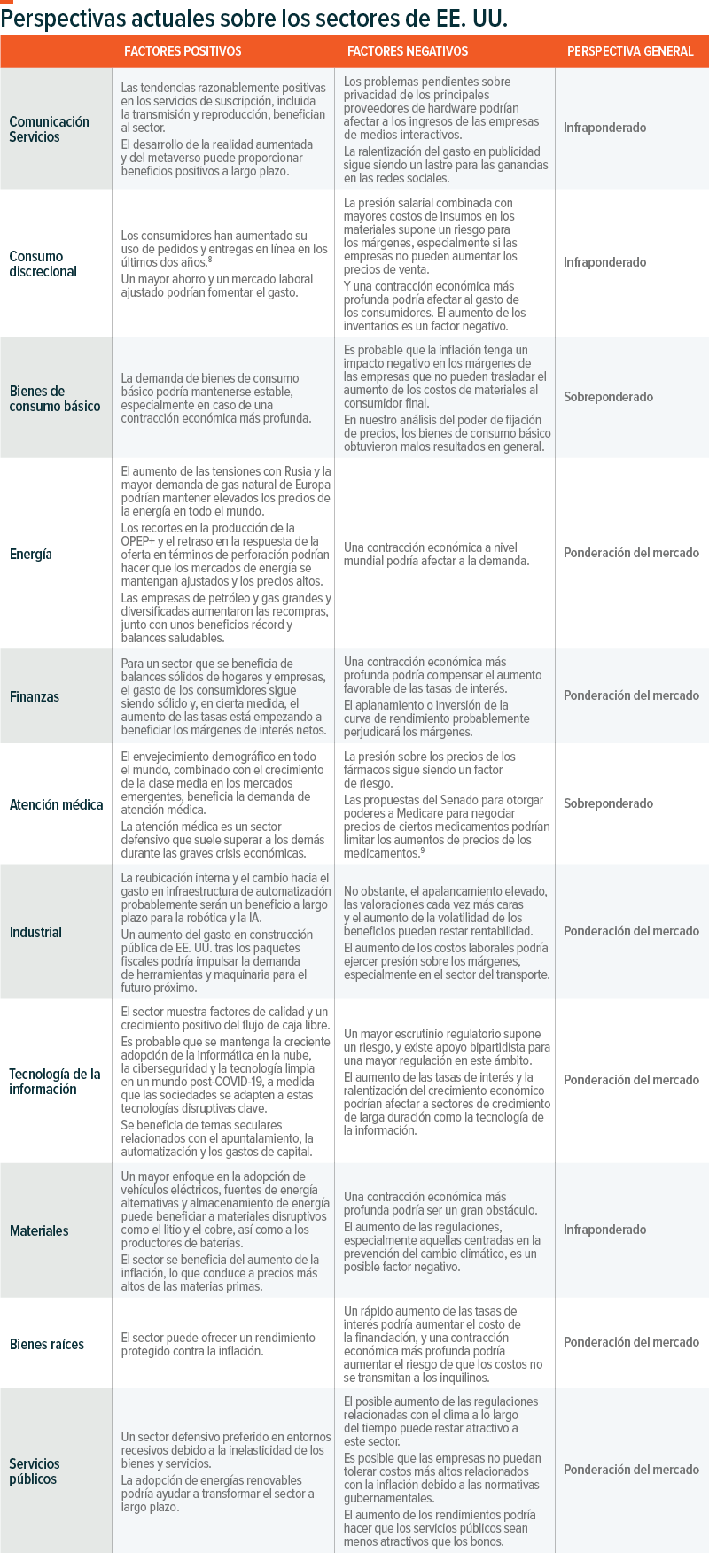

La innovación no se detiene. Las empresas del sector de tecnología de la información son capaces de adaptarse a las condiciones cambiantes del mercado para aprovechar las nuevas oportunidades de innovar, ser más eficientes y expandirse a nivel mundial. Nuestra tabla de perspectivas sectoriales proporciona más detalles sobre el posicionamiento sectorial y los vientos de cola y vientos en contra actuales para cada sector.

Definiciones:

Gastos de capital (CapEx): fondos utilizados por una empresa para adquirir, actualizar y mantener activos físicos como edificios, tecnología y equipos; a menudo se utilizan para realizar nuevas inversiones o proyectos.

Índice S&P 500 Total Return Index: el índice incluye a 500 empresas líderes de los EE. UU. y comprende aproximadamente el 80 % de la capitalización bursátil disponible.