Telemedicina: reescribir los estándares de la atención médica a medida que surgen nuevas políticas

La pandemia de la COVID-19 ha arrojado luz sobre las ineficiencias sistémicas en el ámbito de la atención médica y ha demostrado que el valor de la telemedicina va mucho más allá de una solución a corto plazo durante una pandemia global. Su adopción se ve fomentada por un marco de políticas emergentes que amplía el reembolso actual de la telemedicina ofrecido por Medicare y las exenciones de prescripción más allá de la emergencia de salud pública (Public Health Emergency, PHE) por la COVID-19.

Creemos que los beneficios económicos y sociales de la telemedicina están creando un entorno en el que la tecnología se arraigará en todos los ámbitos de atención médica. En este artículo, destacamos diferentes formas en que los participantes del sector se están preparando para la adopción a largo plazo de la telemedicina y las ofertas de atención virtual.

Aspectos clave

- La legislación federal estadounidense y las propuestas de políticas recientes pretenden facilitar el acceso a la telemedicina mucho después de que finalice la pandemia.

- Ante la incertidumbre de la cobertura de seguros, las empresas de telemedicina y salud digital están adaptando sus soluciones para satisfacer las necesidades de los pacientes y facilitar el equilibrio adecuado entre la atención presencial y virtual.

- El sector de salud digital está sentando la base para proporcionar cada vez más servicios virtuales, incluidas capacidades de gestión de farmacia y diagnóstico, que esperamos que aumenten la propuesta de valor del sector.

La telemedicina encuentra apoyo político más allá de la pandemia

En respuesta a la COVID-19, los gobiernos estatales y federales promulgaron medidas a corto plazo para facilitar el uso de la telemedicina. Estas medidas permitieron que los Centros de Servicios de Medicare y Medicaid (Centers for Medicare & Medicaid Services, CMS) cubrieran los servicios de telemedicina y permitieran a los médicos recetar sustancias controladas a los pacientes de forma remota. También observamos una relajación de los requisitos de autorización de los médicos, lo que les permitió tratar a pacientes en otros estados a través de la telemedicina.1 Debido en gran medida a estas políticas a corto plazo, el uso de la telemedicina es ahora 38 veces mayor que antes de la pandemia.2

Ahora que los pacientes y los profesionales sanitarios han visto que existe la posibilidad de brindar una atención médica mejor y más eficiente, muchos están presionando por soluciones permanentes a las normativas restrictivas preexistentes.3 Con este fin, recientemente se han producido varios esfuerzos:

- Citando la ampliación del acceso a la atención, la reducción de costos y la mejora de los resultados de salud, un grupo bipartidista de 47 senadores solicitó que la expansión de la cobertura ampliada de los servicios de telemedicina se incluyera en la legislación a aprobar en febrero.4

- Una carta reciente, firmada por más de 300 empresas, instó al Congreso a “allanar el camino hacia una reforma integral de la telemedicina”. Amazon, Teladoc, Walmart, Zocdoc y Zoom se encuentran entre las empresas que exigen el cambio.5

Dada la creciente presión, el Congreso introdujo recientemente la Ley de Ampliación y Evaluación de la Telemedicina, una legislación bipartidista que pretende ampliar el reembolso actual de la telemedicina ofrecido por Medicare y las exenciones de prescripción durante dos años después de la PHE derivada de la COVID-19. El proyecto de ley también permitiría un análisis del impacto de los servicios de telemedicina en los beneficiarios de Medicare, en base al cual se podría formular la legislación futura.6

La equivalencia de pago se encuentra al centro del debate

Aunque las normativas a largo plazo que facilitan el uso de la telemedicina cuentan con apoyo bipartidista, existe un debate sobre cómo implementarlas. En el centro del debate se encuentra la equivalencia de pago, que requeriría que las aseguradoras reembolsaran los servicios de telemedicina y presenciales a la misma tarifa.7

Hay algunos factores que explican la lógica de la equivalencia de pago y las circunstancias en las que sería apropiada. En algunos casos, por ejemplo, la telemedicina no es una opción adecuada para los pacientes, ya que no puede garantizar el mismo nivel de atención.8 Determinadas interacciones con los pacientes, por ejemplo, requieren un examen exhaustivo en persona para desarrollar un plan de diagnóstico o tratamiento. Por otro lado, la legislación general que limita la equivalencia de pago podría desincentivar a los médicos de usar la telemedicina, ya que recibirían menos ingresos por consulta.9

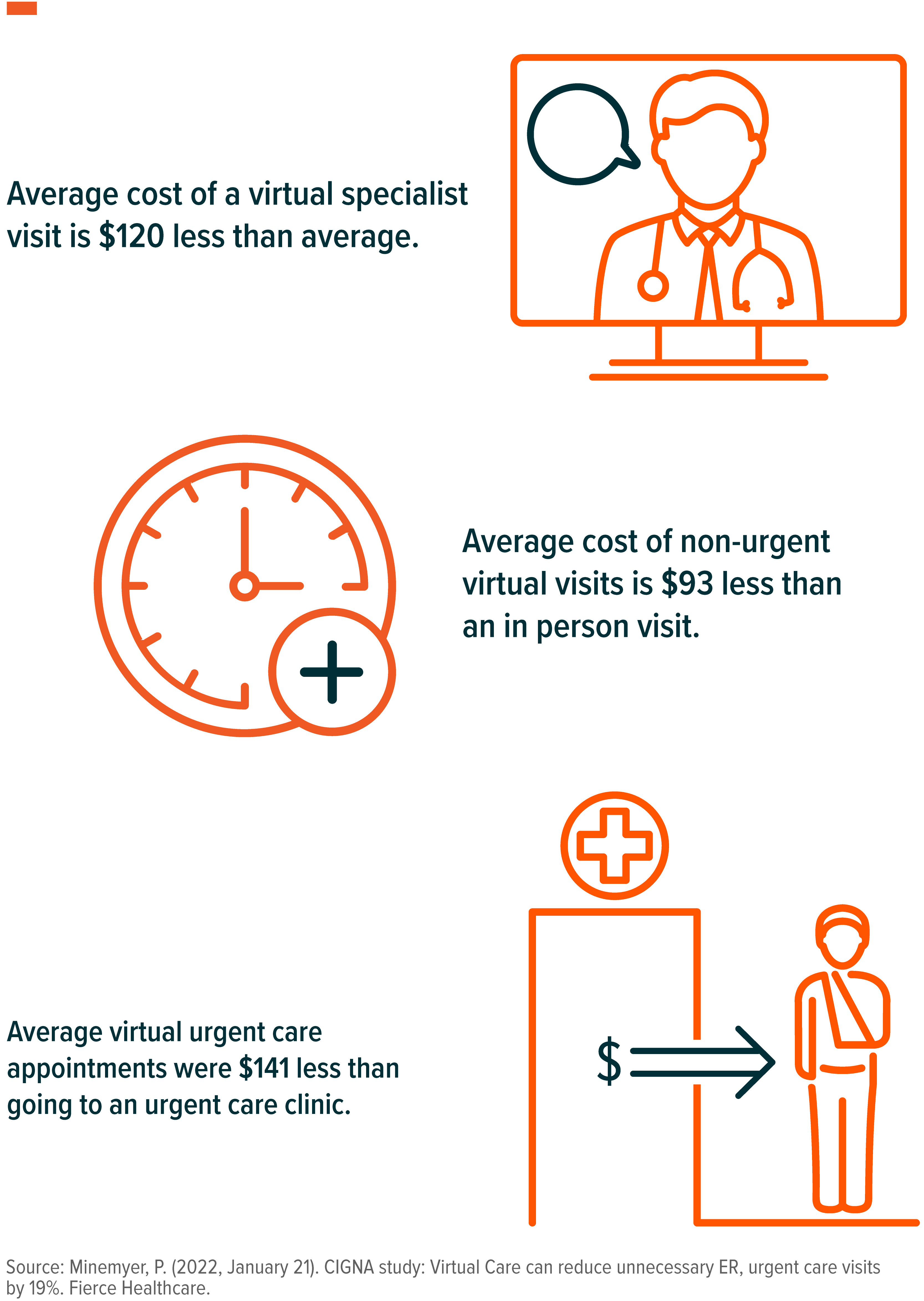

Mientras el Congreso determina los detalles específicos de la legislación sobre telemedicina a largo plazo, las aseguradoras privadas, reconociendo el valor de la atención remota y digital, están actuando rápidamente para brindar acceso a la telemedicina en el largo plazo a sus clientes. Anthem, UnitedHealthcare, Cigna y Aetna de CVS Health ahora ofrecen a los empleadores planes de atención primaria virtual.10 Cigna, a través de MDLive, su plataforma de telemedicina recientemente adquirida, llevó a cabo un análisis para medir el impacto del acceso a la telemedicina. El análisis mostró que los pacientes que acudieron a profesionales sanitarios de forma remota hicieron 19 % menos visitas a urgencias. Los participantes en el análisis también observaron grandes descuentos con respecto a la atención presencial:11

La telemedicina ofrece flexibilidad a los pacientes y profesionales sanitarios

En nuestra opinión, las empresas mejor posicionadas para el crecimiento podrán alcanzar y comunicar el equilibrio adecuado entre la atención virtual y la presencial. Creemos que los tres subsegmentos principales de la telemedicina (la atención primaria virtual, la atención virtual de enfermedades crónicas y la salud mental virtual) están preparados para un crecimiento significativo a medida que los líderes del sector adaptan sus servicios a estos casos de uso específicos.

- La atención primaria virtual abarca la atención médica diaria proporcionada por un profesional sanitario. Los servicios incluyen medicina generalista, medicina internista, pediatría general, obstetricia y ginecología.12 Cuando sea apropiado, el médico se coordina con especialistas y ofrece un enfoque híbrido de telemedicina y atención presencial.13 AA medida que el segmento de atención primaria virtual se vuelva más competitivo, los participantes en el mismo tendrán oportunidades para diferenciarse de sus competidores. A través de una asociación reciente, Amazon y Teladoc ofrecen consultas no urgentes de audio mediante Amazon Alexa.14 Anthem, por otro lado, está aprovechando el modelado y el análisis de datos respaldados por IA para desarrollar el plan personalizado de atención de cada paciente.15

- La atención virtual de enfermedades crónicas implica la atención continua a los pacientes que viven con afecciones como diabetes, insuficiencia cardíaca congestiva y enfermedad pulmonar obstructiva crónica (EPOC). Los CMS informan que el 93 % del gasto total de Medicare proviene de dos tercios de los beneficiarios de Medicare con múltiples enfermedades crónicas.16

- La atención virtual de enfermedades crónicas, más que cualquier otro subsegmento de telemedicina actualmente, ofrece una oportunidad única para aprovechar la supervisión remota de pacientes. La aparición de nuevas tecnologías para medir de forma remota los signos vitales y notificarlos automáticamente a los médicos será clave para ofrecer una atención más completa a los pacientes. Para arraigar completamente el uso de la telemedicina, el sector debe intentar imitar el éxito de la monitorización de la diabetes, mediante la cual se dispensa la medicación automáticamente al paciente cuando los signos vitales se consideran fuera del rango normal.

- La salud mental virtual es el subsegmento de la telemedicina de más rápido crecimiento. Actualmente representa el 40 % de los ingresos anuales de Teladoc, y la empresa estima una tasa de crecimiento anual compuesto (TCAC) del 30-40 % hasta 2024.17 Aproximadamente el 11 % de la población mundial, cerca de 800 millones de personas en todo el mundo, viven con una afección de salud mental.18 A medida que la atención de salud mental crece y gana aceptación, esperamos que los participantes en el subsegmento que se centren en pruebas clínicas que demuestren los beneficios de la salud mental virtual se diferencien de la competencia. También se espera la consolidación de todos los segmentos de salud mental, para proporcionar servicios unificados que abarquen terapia, atención psiquiátrica y meditación, entre otros.

Los proveedores de atención médica encuentran una característica común en torno a la telemedicina y la salud digital

La convergencia en los mercados verticales de la atención médica está ayudando a ampliar la propuesta de valor de la telemedicina. El sector de la atención médica, por ejemplo, lleva mucho tiempo buscando formas de aumentar el cumplimiento terapéutico. Los servicios de telemedicina y farmacia integrada renuevan la esperanza del sector: empiezan a existir farmacias directas al consumidor (direct-to-consumer, DTC) que se asocian con plataformas de telemedicina o lanzan sus propias plataformas.19 Se espera que este cambio ayude a facilitar la dispensación de medicamentos y proporcione a los médicos una perspectiva más clara del cumplimiento. Los pacientes que no toman los medicamentos según lo prescrito pueden representar hasta el 50 % de los fracasos terapéuticos y hasta el 25 % de las hospitalizaciones anuales en Estados Unidos.20 Esto representa un costo de 100 000 millones de USD para el país cada año.21

La convergencia en la atención médica también puede ayudar a arraigar la tecnología y aumentar la demanda a largo plazo. Los ejemplos recientes incluyen empresas de diagnóstico que ingresan al mercado de la telemedicina, como la adquisición de Lemonaid por parte de 23andMe.22 y empresas de TI para la atención médica que brindan opciones de datos más completas para pacientes y médicos. La adquisición de Cerner, un proveedor de historias clínicas electrónicas (electronic healthcare records, EHR), por parte de Oracle es un excelente ejemplo de esto último. Oracle es uno de los principales proveedores de software para ensayos clínicos, que ofrece soluciones para sistemas de gestión y aleatorización de ensayos clínicos. Microsoft también anunció una asociación con Cerner, que permitiría a los pacientes y proveedores programar y realizar visitas virtuales y acceder a sus EHR a través de Microsoft Teams.23

Conclusión

Creemos que el sector de la telemedicina y la salud digital tiene un significativo potencial de crecimiento a largo plazo. Los participantes en el sector están esperando a que los marcos de políticas se pongan al día con las expectativas disruptivas de la salud virtual en un mundo posterior a la pandemia. Mientras tanto, siguen trabajando para hacer que los modelos de valor y centrados en el paciente, que se esperan desde hace tiempo, sean una realidad generalizada.