Una explicación sobre los elementos de tierras raras

A pesar de su nombre, los elementos de tierras raras (ETR) son un grupo relativamente abundante de 17 elementos metálicos. De hecho, los tres ETR más abundantes (el cerio, el lantano y el neodimio) son más abundantes que el plomo.1 Las propiedades fluorescentes, conductoras y magnéticas de los ETR los convierten en un componente esencial en más de 200 aplicaciones y productos, incluidas tecnologías digitales y limpias disruptivas como vehículos eléctricos (VE), robótica y turbinas eólicas.2,3 A medida que estas tecnologías se expanden, esperamos que la demanda de ETR probablemente aumente significativamente. Y en nuestra opinión, la sólida perspectiva en la demanda, junto con los esfuerzos continuos para diversificar la cadena de suministro global de ETR, puede crear oportunidades de inversión atractivas en los próximos años.

Conclusiones clave

- Los elementos de tierras raras poseen un conjunto único de propiedades que los hacen fundamentales para cientos de tecnologías innovadoras.

- Se pronostica que la demanda de ETR alcanzará casi 240.000 toneladas para 2030, a comparación de la demanda de 171.300 toneladas en 2022, con vientos de cola clave procedentes de la transición digital y verde.4

- China actualmente domina la cadena de suministro de ETR, lo que crea riesgos, pero también oportunidades para las empresas de la industria de tierras raras.

Ciertas propiedades especiales hacen que los ETR sean fundamentales para numerosos productos

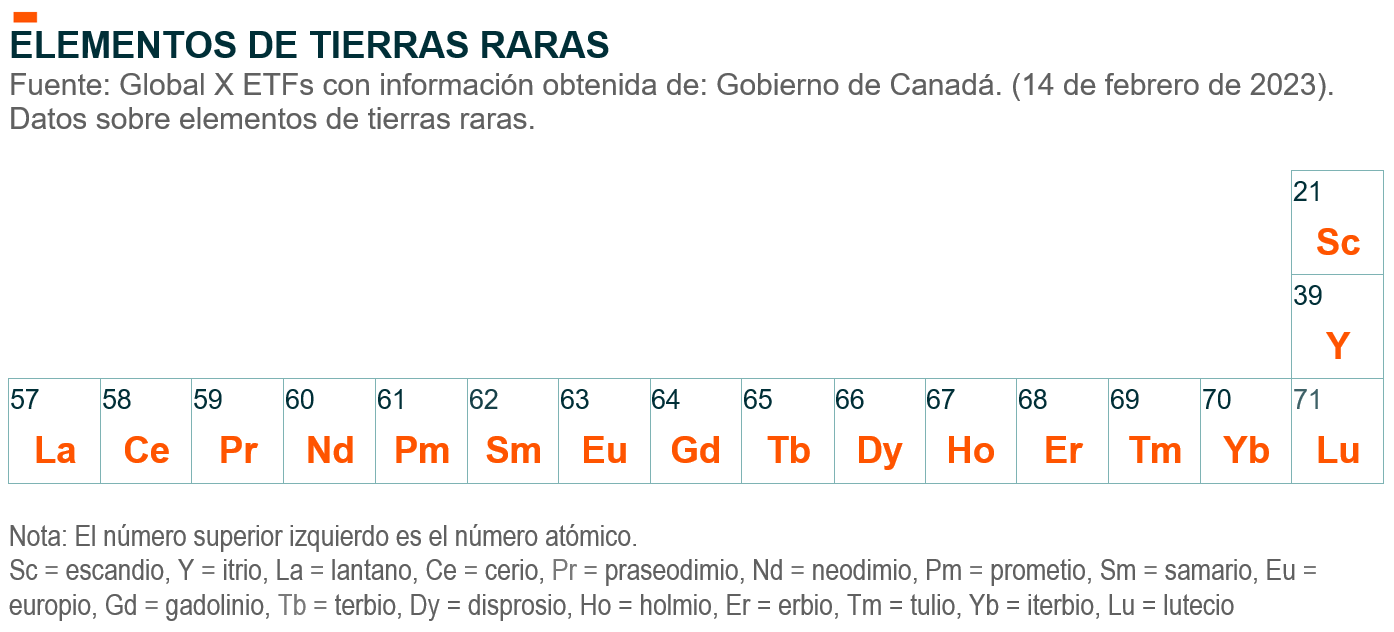

Los 17 elementos de tierras raras consisten en la serie de 15 lantánidos en la tabla periódica, así como escandio e itrio.5 Estos metales brillantes de color plata a blanco plateado suelen ser maleables y exhiben propiedades especiales, lo que ayuda a explicar por qué pueden utilizarse en una gama de aplicaciones industriales. Por ejemplo, el neodimio, el disprosio, el terbio y el samario pueden usarse para crear algunos de los imanes más fuertes posibles. Llamados imanes permanentes de tierras raras, desempeñan un papel crucial en la conversión de la energía eólica en electricidad.6 Estos imanes también son fundamentales para el rendimiento de la mayoría de los motores de vehículos eléctricos (VE), robots y equipos de automatización de las fábricas. Los imanes de neodimio-hierro-boro (NeFeB), los imanes de tierras raras más potentes disponibles comercialmente, son los que más se utilizan en estas tecnologías.7

El europio, el itrio, el erbio y el neodimio son cuatro ETR que tienen propiedades luminiscentes, lo que los hace útiles para tecnologías de consumo como televisores y teléfonos inteligentes.8,9 El cerio y el lantano tienen propiedades catalíticas y eléctricas que los hacen útiles en procesos químicos, catalizadores y tecnologías de baterías.10 En resumen, la mayoría de las personas utilizan varias tecnologías que contienen ETR todos los días.

La perspectiva de crecimiento a largo plazo para los ETR es sólida

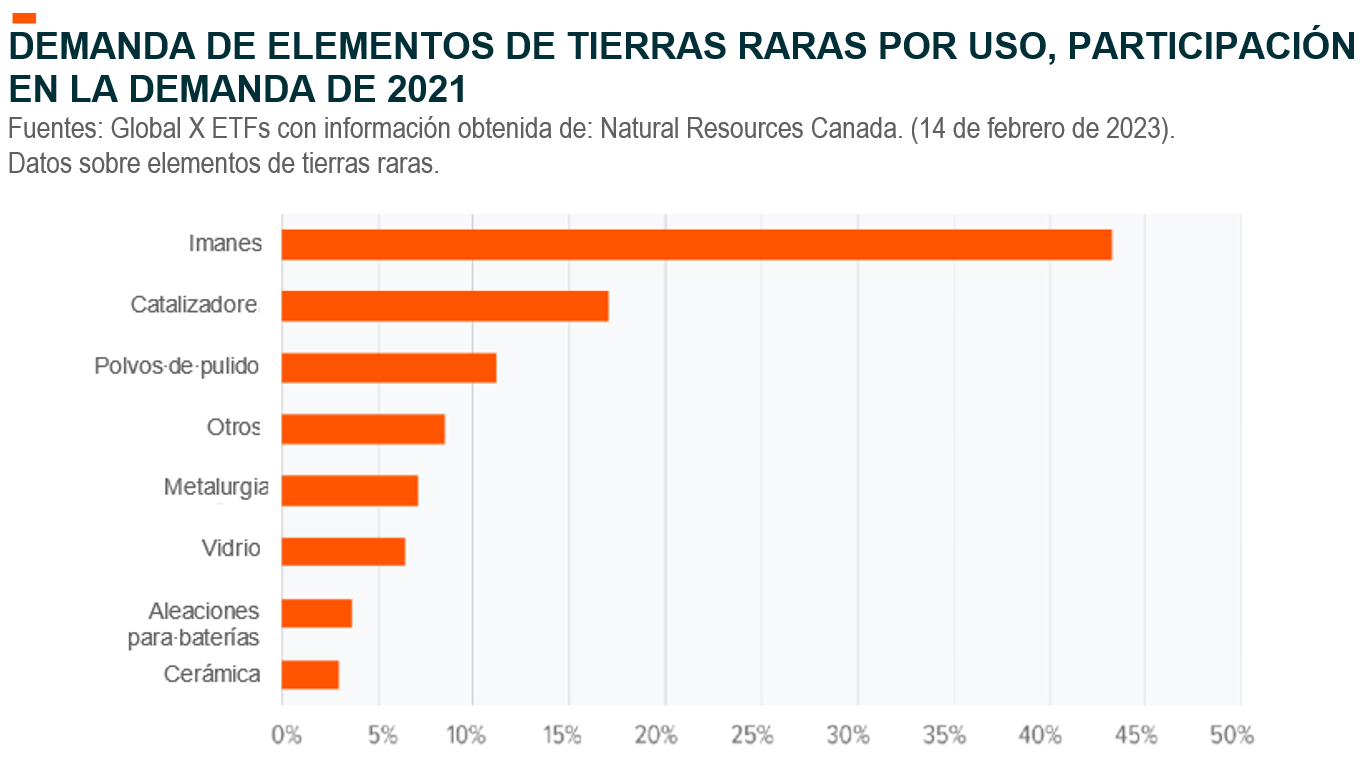

En nuestra opinión, el uso de elementos de tierras raras en tantas tecnologías y productos crea una sólida perspectiva de crecimiento de la demanda para la industria. Según una estimación, se prevé que la demanda de óxidos de tierras raras aumentará de 171.300 toneladas métricas en 2022 a 238.700 toneladas métricas para 2030.11 El aumento del uso de imanes de tierras raras como parte de las transiciones digital y de energía limpia en curso crea los vientos de cola más significativos para el crecimiento de la demanda de ETR. En 2021, los imanes representaron el 43,2 % de la demanda global de ETR.12 Se prevé que la demanda de imanes NdFeB crezca a una tasa de crecimiento anual compuesto del 7,5 % entre 2023 y 2040.13

Es probable que estas transiciones profundicen el claro cambio en el perfil de demanda de los ETR. La demanda se aleja de los ETR como el lantano y el cerio, que se utilizan en ejemplos de uso más tradicionales como los procesos químicos, y se mueve hacia los ETR que se utilizan en imanes, como el neodimio y el disprosio.

Algunas empresas de tecnología limpia, en particular los productores de equipos de energía eólica y VE, están buscando formas de reducir o incluso eliminar completamente el uso de ETR debido a sus posibles impactos ambientales y precios volátiles. En particular, durante el Día del Inversionista anual de Tesla en marzo de 2023, Colin Campbell, vicepresidente de ingeniería de trenes de potencia de Tesla, anunció que la futura unidad motriz de la compañía utiliza un motor magnético permanente de próxima generación que no utilizará ningún material de tierra rara.14 Campbell no ofreció más detalles ni un cronograma para la eliminación gradual.

En nuestra opinión, si los esfuerzos por reducir los ETR por parte de Tesla y otras empresas de tecnología limpia resultan exitosos, creemos que aún así esto tendría un impacto relativamente limitado en la demanda de ETR durante al menos los próximos años. En primer lugar, se proyecta que las reducciones en el uso de tierras raras en sistemas de energía eólica por megavatio de capacidad deben ser rebasadas por el crecimiento en la capacidad general de energía eólica hasta 2030.15

En segundo lugar, creemos que el crecimiento de los VE también podría sobrepasar la disminución del uso de ETR en la industria de los VE. Los imanes para VE que no son de tierras rara aún no están ampliamente disponibles comercialmente y, por lo general, siguen teniendo un costo considerable en términos de peso y eficiencia.16

Y en tercer lugar, esperamos que la importancia de los ETR en los dispositivos electrónicos cotidianos y otras tecnologías limpias y digitales represente una demanda fuerte y diversificada durante muchos años por venir. Actualmente, toda la industria de los vehículos eléctricos representa alrededor del 12 % de la demanda de imanes de tierras raras, y Tesla es responsable de un poco más del 2 %.17

La dinámica de la cadena de suministro de ETR presenta riesgos, pero también oportunidades

Si bien los ETR son relativamente abundantes en la corteza terrestre, a menudo no se encuentran en cantidades lo suficientemente grandes para operaciones mineras rentables. Además, separar y procesar los ETR puede ser desafiante y costoso. Estas dinámicas hacen que la cadena de suministro se concentre altamente en unos pocos países.

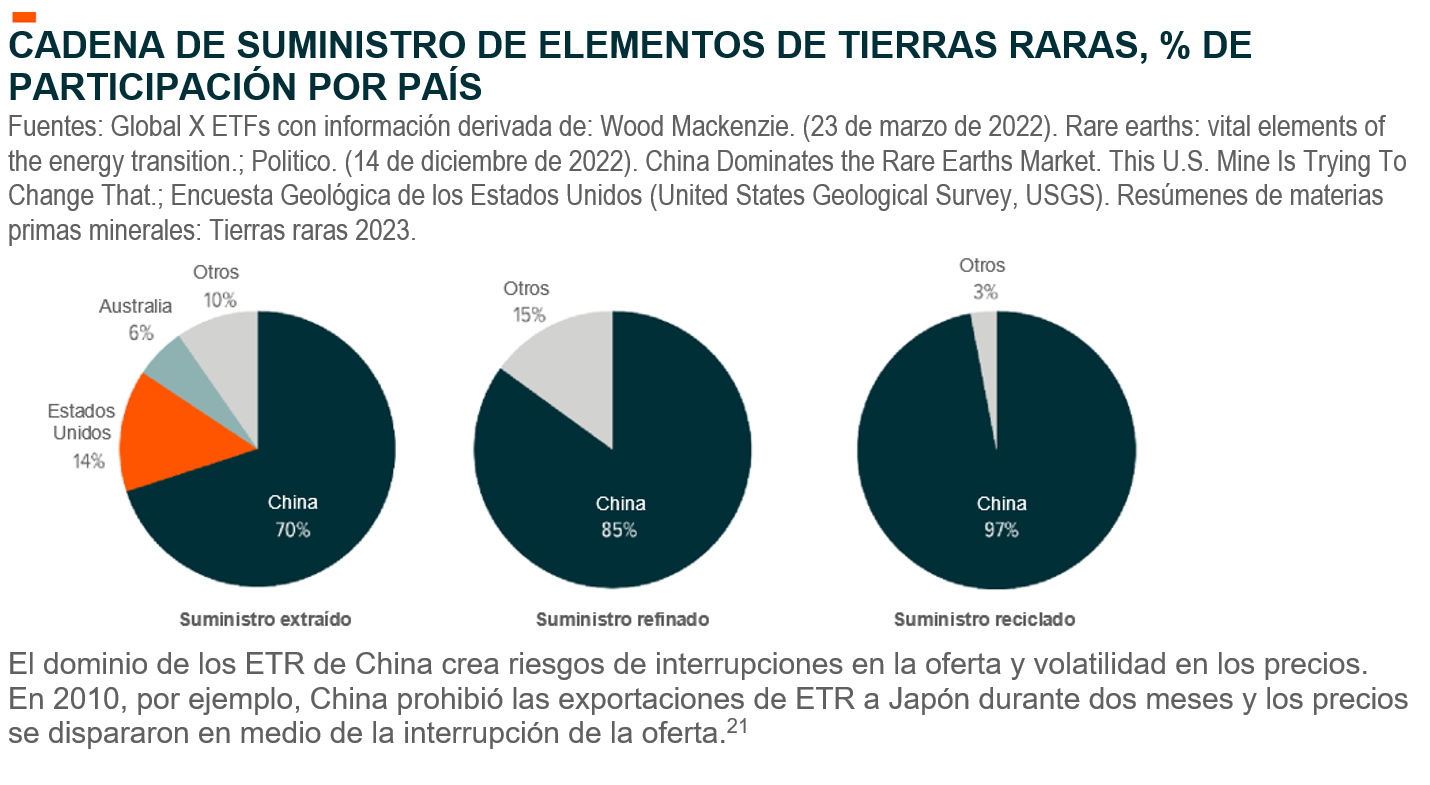

China domina la cadena de suministro de ETR, lo que representa el 70 % de la extracción de ETR, el 85 % del procesamiento y el 92 % de la producción de imanes de tierras raras.18,19 China también es responsable del 97 % del suministro de ETR reciclado.20 Por lo tanto, muchas de las compañías de ETR más grandes tienen sede en China, incluidos China Northern Rare Earth Group, China Rare Earths & Technology Co. y Shenghe Resources Co.

En abril de 2023, se informó que China podría prohibir las exportaciones de cierta tecnología de imanes de tierras raras, lo que podría ser altamente perjudicial a corto plazo para las innumerables industrias que utilizan imanes ETR.22

Sin embargo, estos riesgos también crean oportunidades de expansión para la industria de ETR. Por ejemplo, MP Materials, con sede en los EE. UU., está ampliando sus operaciones para convertirse en la única compañía de tierras raras completamente integrada en América del Norte. La compañía, que representó alrededor del 15 % del suministro global de ETR en 2021, está invirtiendo 700 millones USD para agilizar sus operaciones de procesamiento de ETR y construir una instalación de fabricación de metales, aleaciones e imanes de tierras raras.23,24 Una vez completado, se prevé que MP Materials tendrá la capacidad de producir suficientes imanes para al menos 500.000 motores de tracción de VE al año, de los cuales General Motors será un comprador.25 Por otro lado, Lynas Rare Earths, con sede en Australia, está ampliando sus labores de procesamiento en los Estados Unidos, Australia y Japón para satisfacer la demanda futura de ETR.26,27,28

En el sector público, las iniciativas gubernamentales recientes tienen el objetivo de apoyar la construcción de suministros nacionales de ETR. En abril de 2023, la Comisión Europea aprobó una Ley de Materias Primas Críticas que tiene como objetivo garantizar el suministro futuro para la UE de 34 materias primas críticas, incluidas las tierras raras.29 Los proyectos que cumplen los debidos requisitos pueden beneficiarse del acceso a financiamiento y plazos más rápidos para la obtención de permisos.30 En diciembre de 2022, el gobierno canadiense publicó una estrategia que tiene como objetivo aumentar el suministro de 31 minerales críticos, incluidos los ETR.31

En septiembre de 2022, la Administración de Biden anunció 156 millones USD en fondos de la Ley de Inversión en Infraestructura y Empleos (Infrastructure Investment and Jobs Act, IIJA) y la Ley de Reducción de la Inflación (Inflation Reduction Act, IRA) para apoyar el desarrollo de una instalación única en su tipo para extraer y separar ETR y minerales críticos de fuentes no convencionales, como los desechos mineros.32 A principios de 2022, el Departamento de Defensa (Department of Defense, DoD) de los EE. UU. otorgó a MP Materials 35 millones USD para diseñar y construir una instalación de procesamiento de ETR pesados en el sitio de producción de MP Materials en California.33 Al momento del anuncio, el DoD había invertido más de 100 millones USD en mejorar la cadena de suministro nacional de ETR.34 La ley IRA también incluye incentivos para construir cadenas de suministro nacionales de elementos de tierras raras.

Conclusión: La exposición a ETR significa exposición a la innovación

Es probable que el crecimiento previsto en tecnologías como turbinas eólicas, robótica y vehículos eléctricos conduzca a un fuerte crecimiento de la demanda de elementos de tierras raras en los próximos años. Esta demanda, combinada con la dinámica de oferta actual y el creciente apoyo del sector público, puede beneficiar a las empresas de toda la cadena de valor de los ETR. Durante este proceso, consideramos que los inversionistas pueden encontrar oportunidades convincentes en una industria que es fundamental para la energía limpia y las transiciones digitales continuas.