Puntos de inflexión: El rebote de las acciones

El camino de menor resistencia para los mercados de acciones podría ser al alza a partir de ahora. A pesar de su sólido desempeño hasta hoy este año, considero que los mercados son como un resorte, acumulando un tremendo potencial de energía que podría ser liberado resultando en una rápida expansión en las valuaciones. Aunque persisten los aumentos en las tasas de interés y los desafíos geopolíticos, es probable que esos riesgos representen pálpitos a corto plazo en lugar de catalizadores de un movimiento sostenido a la baja. La economía es frágil, pero con numerosos signos de recuperación y aspectos positivos subyacentes en los mercados. Los inversionistas que no tengan o tengan una exposición insuficiente en acciones ahora podrían reconsiderar su postura.

Puntos clave a tener en cuenta:

- El pesimismo elevado, las grandes posiciones en los mercados monetarios y el ciclo de tasas de interés en su punto máximo podrían ser una combinación poderosa que impulse a los mercados al alza.

- Las asignaciones conservadoras y la falta de exposición a activos en acciones podrían significar que muchos inversores no han participado completamente en el rally de acciones de este año y por lo tanto, hay más combustible para un avance.

- Considere temas con impulso como la Robótica e Inteligencia Artificial y la Ciberseguridad, así como áreas contrarias que no están muy representadas como los consumidores millenials, el comercio electrónico y las energías limpias.

Pesimismo, efectivo y tasas de interés pueden impulsar las acciones al alza

Si bien comenzamos el año con optimismo, esa no fue una visión consensuada.1 Una serie de perspectivas anuales entregaron visiones pesimistas sobre los mercados y los rendimientos para 2023, y esa perspectiva sigue siendo persistente.2 Incluso cuando los principales índices subieron, las expectativas de ganancias disminuyeron junto con las proyecciones de crecimiento económico.

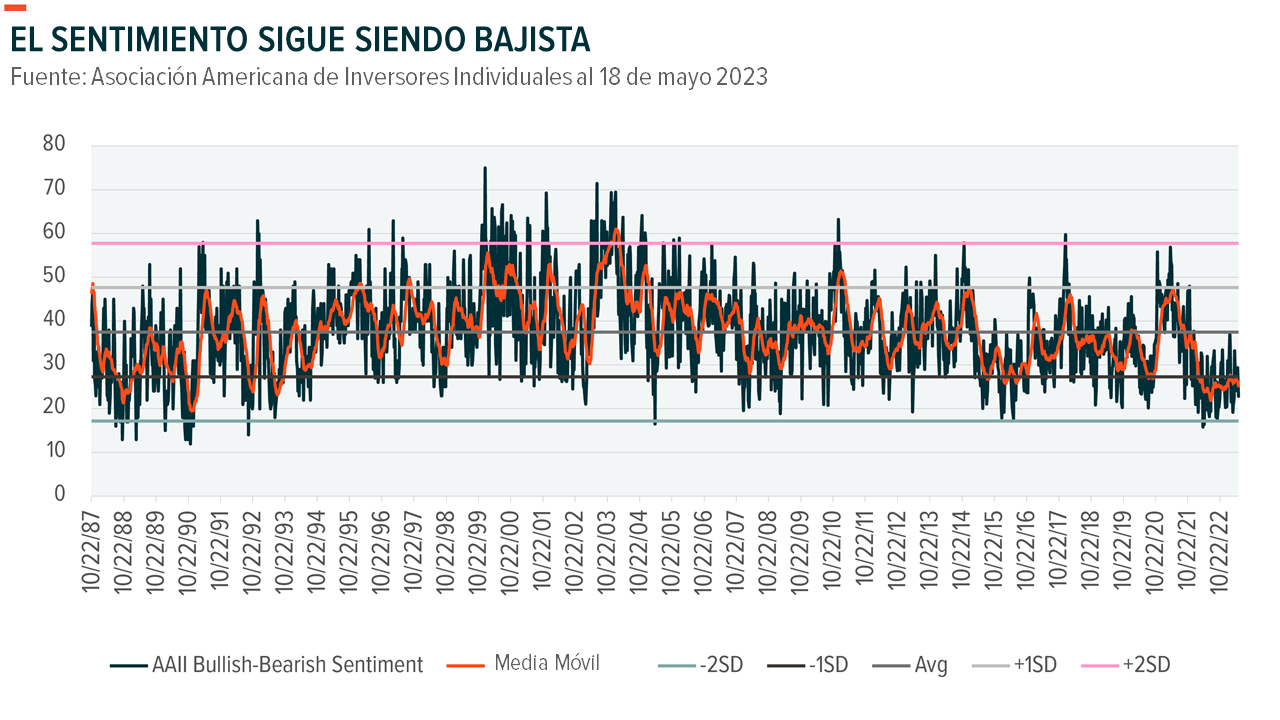

El AAII Bullish-Bearish Sentiment Indicator (Indicador de Sentimiento Alcista-Bajista de la AAII) refleja este punto de vista y se encuentra firmemente en territorio bajista, más de una desviación estándar por debajo de la lectura promedio (ver gráfico).3 El indicador no se encuentra en su máximo pesimismo, pero destaca que muchos encuestados siguen siendo cautelosos y tienen escepticismo acerca de la subida del mercado. Es importante destacar que un sentimiento extremadamente bajista por parte de los inversionistas suele ser una señal positiva para las acciones, lo que genera un cambio que típicamente atrae dinero hacia las acciones.4

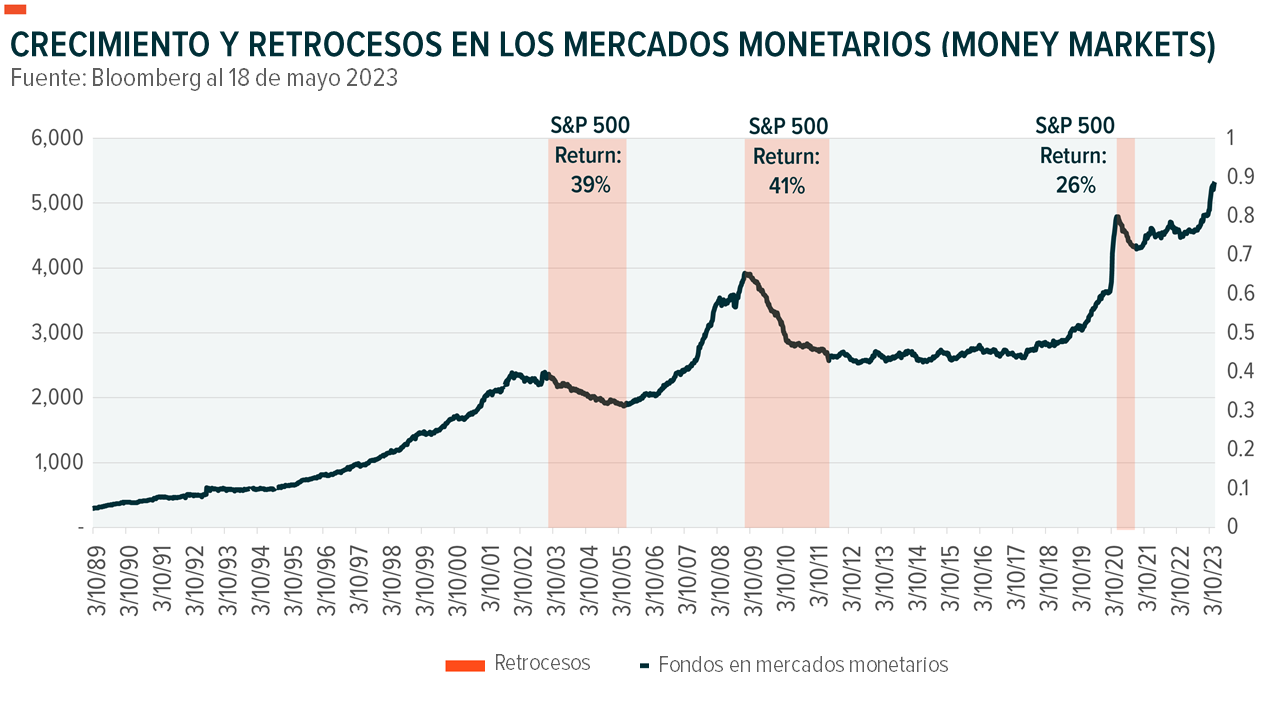

En consonancia con el sentimiento bajista y las tasas a corto plazo más altas, los flujos hacia los mercados monetarios alcanzaron un máximo histórico en mayo de 2023. Actualmente, el efectivo en cuentas de mercados monetarios (money markets) asciende a más de $5.3 billones, un aumento del 13% en lo que va del año.5 Antes de la pandemia, en enero de 2019, el efectivo en mercados monetarios era de solo $3.6 billones. Los rendimientos que superaron el 5% por primera vez en una década, junto con la incertidumbre en el mercado de valores, posicionaron a los mercados monetarios como una oportunidad potencialmente atractiva.

Por lo general, los fondos en los mercados monetarios aumentan con el tiempo, pero como muestra el gráfico, también se producen retrocesos. Cada vez que hubo una disminución sostenida en los fondos del mercado monetario, a menudo después de un fuerte aumento, el S&P 500 experimentó un movimiento significativamente al alza.6 La salida de los mercados monetarios no garantiza un flujo de fondos hacia las acciones, pero los patrones históricos sugieren que las acciones se benefician.

En mi opinión, catalizadores podrían impulsar la salida de fondos de los mercados monetarios y dirigirlos hacia acciones. Uno de ellos sería un cambio positivo en el sentimiento hacia la economía y las perspectivas de las empresas en general. Otro catalizador podría ser la preocupación por el techo de deuda a corto plazo. Los bonos del gobierno de Estados Unidos y las operaciones de recompra representan una parte importante del mercado monetario, y las tensiones políticas que surgen de la falta de acuerdo podrían poner en riesgo esos activos.7 La perspectiva de tasas más bajas en los mercados monetarios y rendimientos por debajo del 5% también podría impulsar la movilización de capital hacia otras clases de activos.

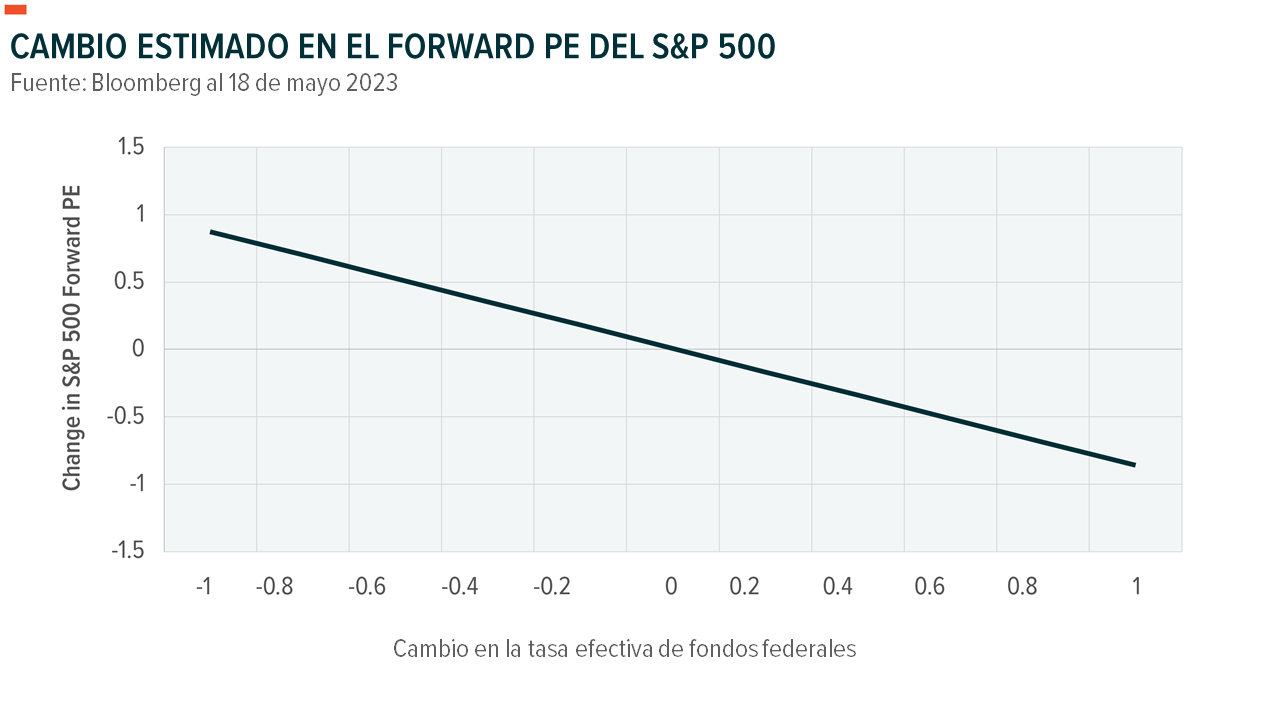

Las tasas en su punto máximo también podrían impulsar el alza de las acciones. La idea de que los activos financieros sufren en entornos de tasas de interés más altas no es cierta. No existe una correlación inversa entre los niveles de tasas de interés y los múltiplos de las acciones.8 Los múltiplos de PE hacia adelante responden a los cambios en las tasas en lugar del nivel en sí. Existe una correlación inversa entre los cambios en las tasas y los cambios en los múltiplos (ver gráfico).

Gran parte del ciclo de incremento de tasas probablemente haya terminado. Incluso si la Reserva Federal aumenta las tasas en otros 25 puntos básicos o incluso 50 pb, será un movimiento pequeño en comparación con los 525 pb ya implementados. El siguiente paso lógico es una pausa por parte de la Fed. Si bien es posible que la Fed mantenga las tasas más altas durante más tiempo si la inflación se mantiene elevada y la economía puede sostener esas tasas, es probable que la próxima tendencia sostenida en las tasas de interés sea a la baja. Este movimiento históricamente desencadena una expansión de múltiplos que podría contribuir a precios más altos en acciones.

Un cambio del 1% en las tasas está correlacionado con un aumento de 0.9 puntos en el múltiplo de PE hacia adelante del S&P.9 Muy rápidamente, los inversionistas podrían encontrarse con una expansión de valoraciones y múltiplos en los años veinte, impulsados por esta poderosa combinación de pesimismo, asignaciones en mercados monetarios y tasas en su punto máximo.

Posicionamiento frente a los riesgos

El camino de menor resistencia puede ser al alza para las acciones, pero eso no significa que el trayecto no tendrá contratiempos. Una combinación de eventos geopolíticos y económicos podría perturbar los mercados. El techo de deuda parece ser un problema en el espejo retrovisor, para los próximos dos años, pero el compromiso aún podría frenar aún más la economía y un debate prolongado podría afectar el sentimiento.10

Es posible que los datos de inflación aumenten moderadamente a finales del verano a medida que los registros más extremos de los últimos 12 meses se descarten.11 Para los mercados, la esperanza en ese escenario es que la Reserva Federal interprete esos datos y esté satisfecha con un regreso lento a una inflación del 3-4%.

Las empresas han seguido sorprendiendo con resultados y previsiones relativamente sólidos en los últimos trimestres.12 El riesgo para las ganancias corporativas es que las ventas disminuyan y los márgenes se compriman al mismo tiempo que la inflación persiste.13 Por ahora, el gasto de los consumidores y las empresas continúa en marcha.

Los desafíos geopolíticos son otra amenaza, incluyendo un posible enfrentamiento nuclear en el conflicto entre Ucrania y Rusia o un deterioro adicional de la ya precaria relación entre Estados Unidos y China.

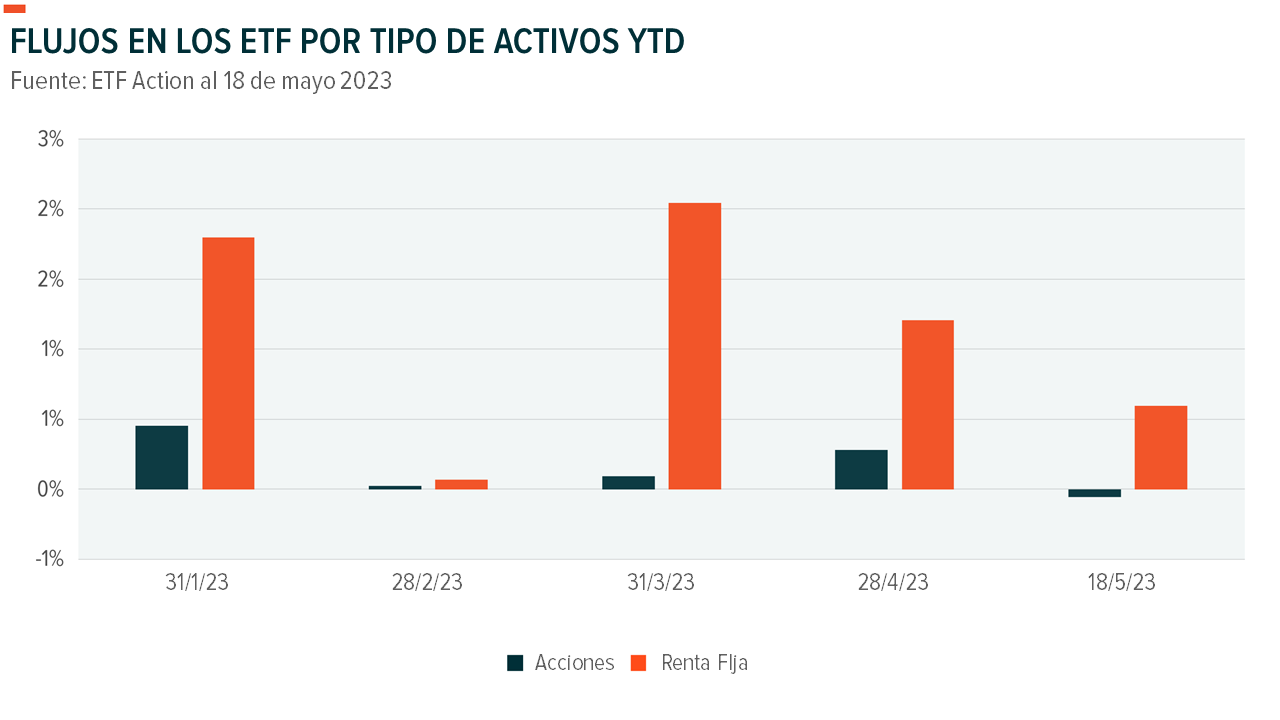

Teniendo en cuenta estos riesgos, la posición de los inversionistas sigue siendo relativamente conservadora este año (ver gráfico). Incluso en el ámbito de los ETF, que tiende a tener una mayor ponderación en acciones, los flujos han sido conservadores y sesgados hacia renta fija.14 Los flujos hacia ETF de renta fija superaron en $36 mil millones a los flujos hacia ETF de renta variable hasta mayo de 2023. En términos relativos, la renta fija ha agregado un 6% al patrimonio bajo administración este año, mientras que las acciones menos del 1%.

Temas No Convencionales y Poco explorados

Los flujos sugieren que los inversionistas pueden tener una asignación insuficiente en acciones, lo cual es notable porque la gran historia hasta ahora este año es el sólido rendimiento de los índices de amplio alcance, parcialmente respaldados por las megaempresas. El S&P 500 ha subido un 9% en lo que va del año, pero el índice de igual ponderación solo ha subido un 1%.15 El Nasdaq, orientado al crecimiento y la tecnología, ha tenido un mejor desempeño, al igual que el de igual ponderación. El Nasdaq 100 ha subido un 26%, y el de igual ponderación, que tiene menos exposición a las megaempresas, ha generado un rendimiento del 13%. La conclusión es que las grandes empresas no son los únicos impulsores de los rendimientos este año, sino que en general, el crecimiento y la tecnología han tenido un mejor desempeño.

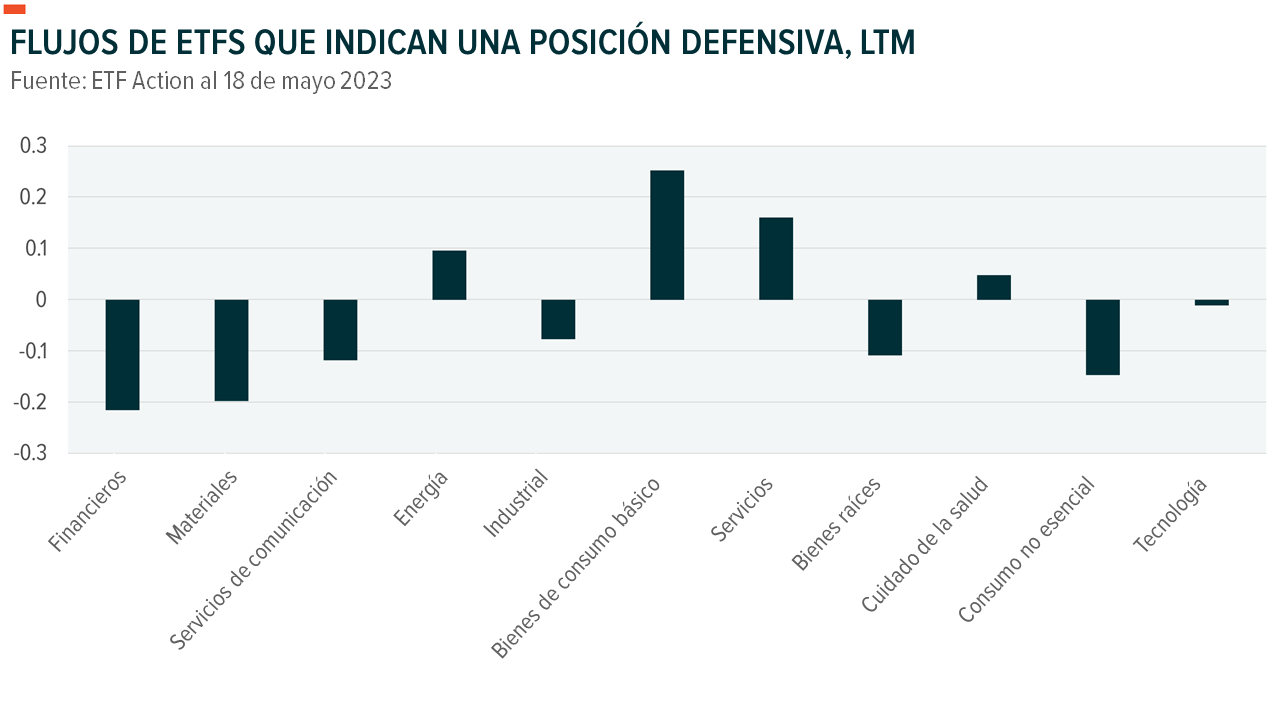

Parte de esta historia puede estar relacionada con la asignación. Durante los últimos 12 meses, los fondos se han movido hacia sectores defensivos como consumo básico y servicios públicos, y han salido de sectores cíclicos como consumo no esencial y materiales (ver gráfico).16 Estos segmentos potencialmente poco explorados podrían beneficiarse de una reversión si los mercados continúan en ascenso y los fondos fluyen desde defensivos hacia oportunidades cíclicas.

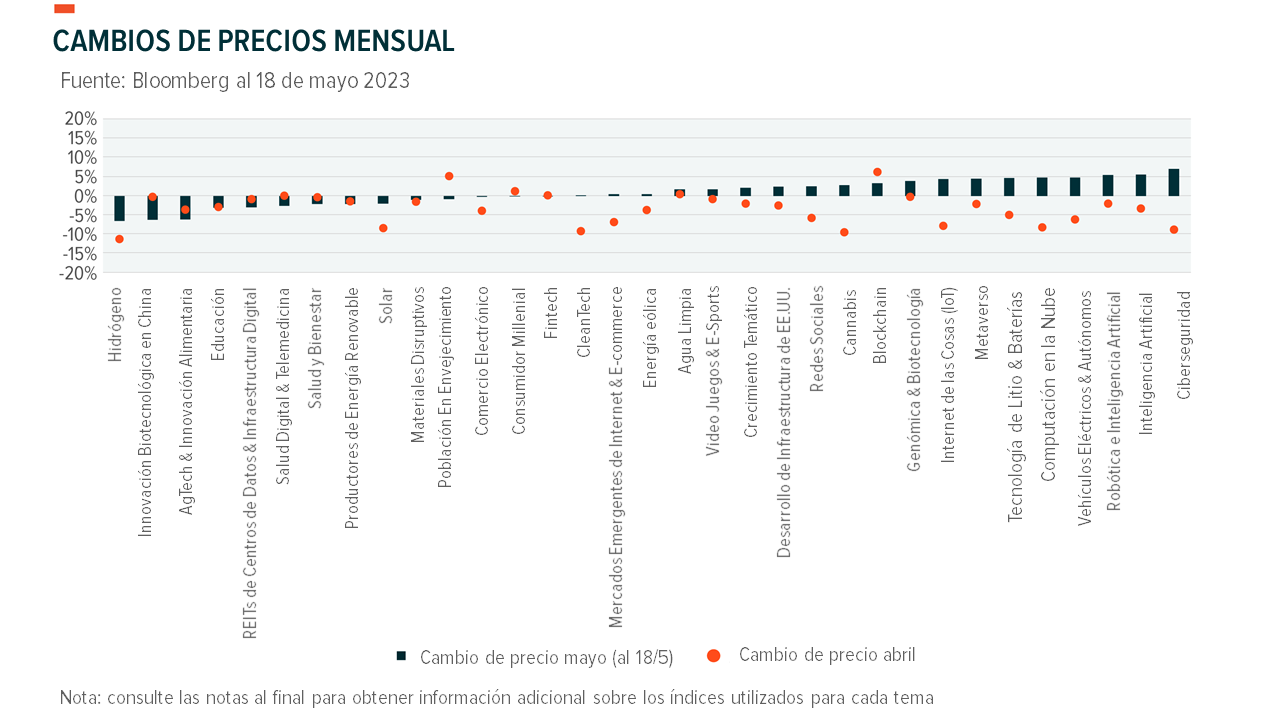

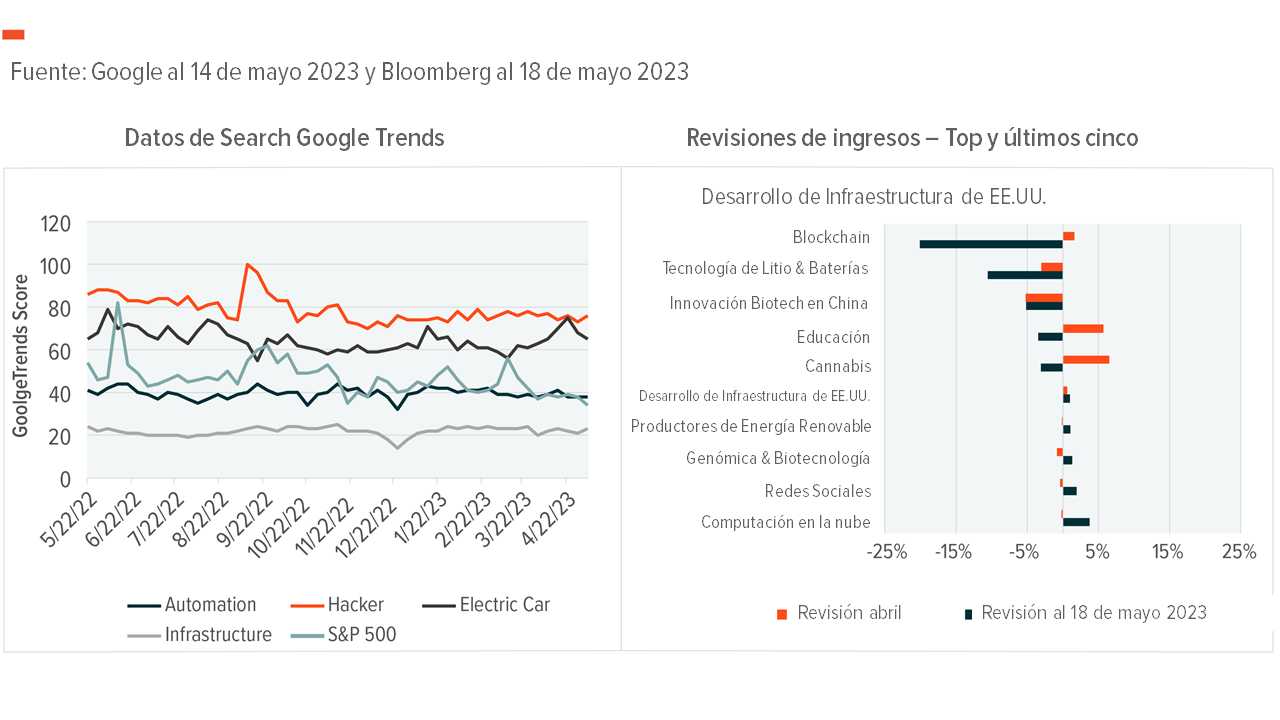

Muchos de los temas abordados recientemente en estas páginas, como robótica e inteligencia artificial, internet de las cosas y ciberseguridad, han tenido un buen desempeño hasta ahora en 2023.17 Estos temas tienen impulso y la combinación de catalizadores de noticias y valoraciones potencialmente atractivas sugiere que pueden seguir obteniendo buenos resultados en un mercado sólido.

Dicho esto, la reciente dispersión en las asignaciones sectoriales sugiere que los inversionistas contrarios pueden encontrar oportunidades interesantes. Por ejemplo, las áreas enfocadas en el consumidor han comenzado a recuperarse después de un difícil 2022, y podrían tener más potencial. Temas como consumidores millennials, comercio electrónico y videojuegos y esports podrían ofrecer exposición a segmentos de crecimiento más rápido vinculados al consumo no esencial.

Los temas con exposición a energía, materiales e industria son otra oportunidad contraria potencial si el pesimismo comienza a desvanecerse y las peores predicciones económicas no se cumplen. Las partes cíclicas de la economía podrían volver a ser el foco y atraer flujos. Algunas oportunidades interesantes en este sentido incluyen temas como infraestructura de Estados Unidos, tecnología limpia y materiales disruptivos.

Nadie puede predecir cuándo se desvanecerá el pesimismo, el efectivo saldrá de los mercados monetarios y la Reserva Federal se tomará en serio un cambio de rumbo. Cuando esto ocurra, tener exposición a estos temas contrarios y poco poseídos junto con las jugadas de impulso actuales puede ofrecer a los inversionistas un potencial de retorno convincente.

Dashboard de Inflection Points