Volatilidad del software: Separando la señal del ruido

El software se ha convertido en el último saco de boxeo del mercado en cuanto a la disrupción por la IA. La preocupación es simple: si los agentes de IA pueden completar tareas de principio a fin, podrían comprimir la mano de obra humana, reducir la necesidad de software de “capa intermedia” y debilitar las ventajas competitivas a medida que el costo de crear nuevas herramientas se acerca a cero. Eso tiene implicaciones directas para las suposiciones de valor terminal incorporadas en los múltiplos de software de alto crecimiento.

Creemos que el mercado tiene razón sobre la presión que la IA crea para el software, pero se equivoca en la conclusión. Es probable que la IA remodele los modelos de negocio en algunos segmentos del software de aplicación, pero también hará que el software sea más crítico, porque es la capa de control que integra la IA en los flujos de trabajo, ayuda a gestionar agentes y conecta los modelos de IA con los datos empresariales.

Este artículo desglosa la dinámica actual, mapea los modelos de negocio propensos a la disrupción y destaca las áreas iniciales donde es probable que surjan ganadores duraderos, incluyendo el software habilitador de IA y la ciberseguridad.

Conclusiones principales

- La IA no eliminará todo el software, pero es probable que impulse la dispersión.

- Las aplicaciones basadas en licencias por usuario con una integración superficial del flujo de trabajo y ventajas competitivas de datos débiles enfrentan el mayor riesgo de disrupción.

- Las empresas de software vinculadas al ecosistema de desarrollo de IA y la ciberseguridad podrían resultar ser beneficiarias relativas de las mismas fuerzas que impulsan la venta masiva.

Es probable que el mercado esté valorando incorrectamente el riesgo del software

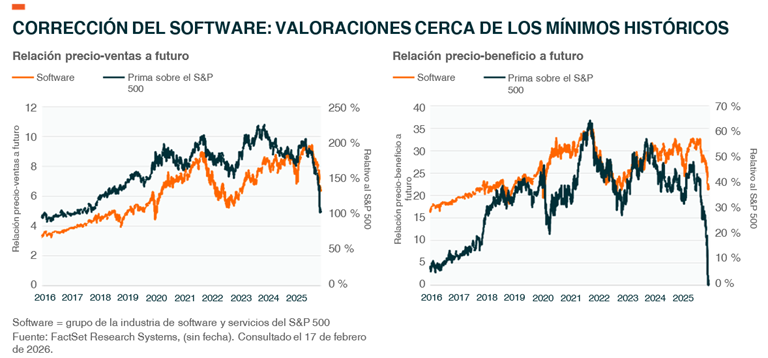

La amenaza de la disrupción liderada por la IA ha desencadenado una venta masiva generalizada en el sector del software, con casi 1 billón de USD en capitalización de mercado borrados en cuestión de pocos días.1 Si bien este temor se ha estado gestando durante un tiempo, se aceleró después del lanzamiento de Claude Cowork de Anthropic a principios de este año, un agente de escritorio que automatiza el trabajo a través de archivos y tareas.2 La interpretación del mercado es simple: si los agentes pueden ejecutar flujos de trabajo de principio a fin, entonces las capas de soluciones de software intermedias se vuelven más difíciles de justificar, lo cual comprime los presupuestos y perjudica a una serie de empresas en el proceso.

Coincidimos en que existe cierto riesgo aquí. En la era de la IA, el modelo de precios por licencia de usuario es el más expuesto porque vincula los ingresos al número de usuarios. Si los agentes pueden completar tareas de forma autónoma, los compradores de TI probarán si equipos más pequeños pueden mantener la producción y luego presionarán para reducir licencias o renegociar los precios. Eso debilita la visibilidad de los ingresos recurrentes y fuerza un reajuste en las suposiciones de valoración a largo plazo en torno al software.

Pero, en nuestra opinión, el mercado también está generalizando en exceso. No todo el software se vende por licencia de usuario, y esa combinación ha estado cambiando durante años. Ya en 2021, aproximadamente el 41 % del software tenía un precio basado en licencias por usuario, mientras que los modelos basados en el uso ya estaban ganando prominencia.3 Es probable que esa proporción solo haya disminuido desde entonces.4 También creemos que es un error suponer que todo el software necesita servir como la interfaz de usuario principal. Una parte grande y creciente de la industria se centra en herramientas de infraestructura, como bases de datos, observabilidad, orquestación y seguridad, que no compiten con las aplicaciones de IA, sino que las impulsan y gestionan.

La otra preocupación es que la IA simplifica la creación de software y empuja el costo marginal de hacer una herramienta hacia cero. Si cualquiera puede crear una aplicación, ¿presiona eso las renovaciones empresariales y, en última instancia, erosiona el valor terminal de algunos proveedores? Nuevamente, vemos riesgo, pero es probable que se concentre en áreas específicas. El software con una integración superficial del flujo de trabajo y ventajas limitadas de propiedad exclusiva está más expuesto. Eso incluye muchas herramientas de productividad horizontales, que ya estaban experimentando una presión en los precios incluso antes de que la IA acelerara esa tendencia.

Dicho esto, aunque crear software es cada vez más fácil, reemplazarlo a escala sigue siendo extremadamente difícil. Los altos costos de cambio, los datos y flujos de trabajo integrados y las implementaciones con muchos servicios crean barreras duraderas. Estas ventajas pueden no ser obvias en una demostración de producto, pero a menudo son factores decisivos en el comportamiento de compra y renovación de las empresas. La alta inercia en la implementación se acumula, y esa es la verdadera ventaja competitiva.5

En lugar de un colapso generalizado del valor a largo plazo en todo el software, el resultado más realista es la divergencia. Es probable que la presión se concentre en las herramientas de un solo propósito basadas en licencias por usuario y en plataformas horizontales fácilmente reemplazables. Al mismo tiempo, el gasto debería desplazarse hacia sistemas que crecen con el uso, se monetizan a través de resultados medibles y soportan flujos de trabajo más complejos.

La construcción de plataformas nativas de IA y soluciones agénticas verticales también debería expandir la superficie general del software, incluso mientras reorganiza quién captura los beneficios económicos. Este patrón no es exclusivo del software. En toda la tecnología y la economía en general, la IA está concentrando el valor entre las empresas que la habilitan, mientras que las partes más antiguas y menos diferenciadas del ecosistema enfrentan presión en los márgenes y una inversión reducida.

En el terreno de software, las empresas pueden adquirir menos licencias genéricas por usuario, pero es probable que continúen invirtiendo en los sistemas que conectan los modelos con los datos, gobiernan las acciones agénticas y aplican la seguridad. La configuración posterior a la venta masiva se asemeja más a un evento de reordenación que a una liquidación del sector.

La realidad estructural: El gasto en software se está acelerando

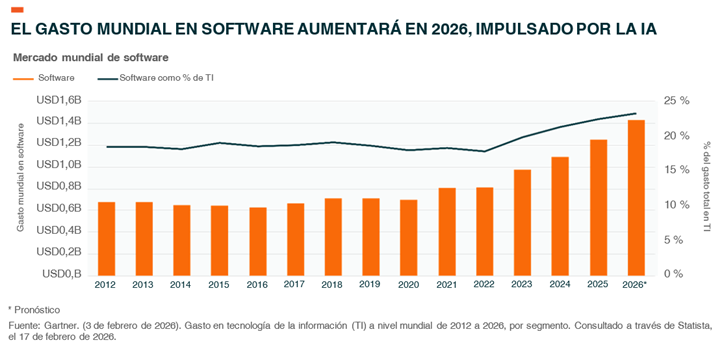

Dejando a un lado la reciente volatilidad, las partidas presupuestarias de las empresas cuentan una historia diferente. A nivel mundial, se espera que el gasto en TI alcance los 6 billones de USD, de los cuales el software representa casi 1,43 billones de USD, lo que supone un aumento del 14,7 % interanual. Esto sitúa al software en algo más del 23 % del gasto total en TI, y sigue siendo una de las principales categorías con más rápido crecimiento.6 Lo que constituye un dato aún más revelador es que el gasto en modelos de IA generativa sigue suponiendo un crecimiento de ~80,8 % en 2026, lo que significa que el software relacionado con la IA se está expandiendo rápidamente incluso mientras el mercado debate el riesgo de disrupción.7

En segundo lugar, el desarrollo más amplio de la IA sigue acelerándose. Se prevé que el gasto en sistemas de centros de datos se acerque a los 650 000 millones de USD en 2026, y que el gasto en servidores crezca un ~36,9 % interanual.8 Ese nivel de inversión en infraestructura no se produce de forma aislada. Impulsa la demanda de herramientas de organización, seguridad, gobernanza, supervisión y para desarrolladores, categorías que respaldan directamente un mayor gasto en software. A medida que siguen aumentando los gastos de capital en la IA, es difícil ver cómo el ecosistema de software que lo respalda se mantiene estructuralmente débil.

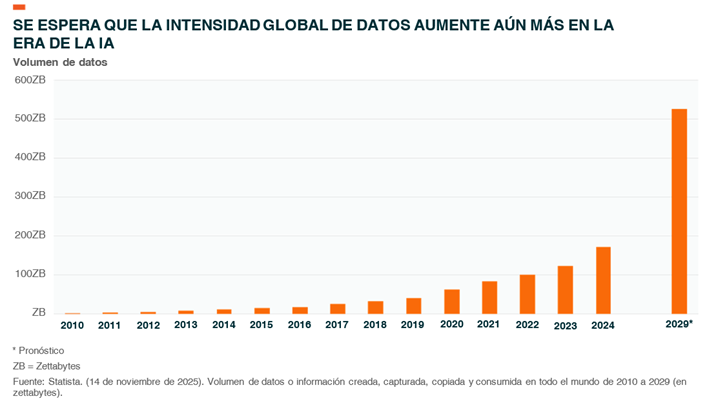

En tercer lugar, el trabajo del software siempre ha sido traducir la creciente intensidad de los datos en algo operativo: sistemas que almacenan, protegen, mueven e interpretan la información. Ese motor subyacente no se está ralentizando. Se espera que los datos globales creados, consumidos y almacenados aumenten un 254 %, pasando de ~149 zettabytes en 2024 a ~527 zettabytes en 2029.9 Ese aumento refleja la enorme intensidad de datos de la IA. Si esa trayectoria es direccionalmente correcta, es poco probable que el gasto en software se comprima mientras eso sucede.

Ventajas fundamentales en un mundo de software centrado en la IA

El software ha pasado por numerosos ciclos disruptivos en el pasado. Cuando llegó Internet, el software se trasladó a la web, la distribución se hizo instantánea y se desencadenaron múltiples oleadas de desagregación y reagregación que desplazaron el poder hacia las plataformas a escala web (p. ej., Netscape dio paso a Internet Explorer, AltaVista a Google Search, FrontPage/Dreamweaver a WordPress).

Del mismo modo, la computación en la nube transformó el software empaquetado en suscripciones de pago por uso, recompensando a los proveedores que podían ofrecer un despliegue continuo e integrarse profundamente en los flujos de trabajo de los clientes (p. ej., Siebel dio paso a Salesforce, el alojamiento local se desplazó hacia la TI alojada en la nube a través de AWS/Azure). Ambos ciclos ampliaron el mercado total.

En la era de la IA, el cambio está de nuevo en marcha y, aunque muchas cosas siguen siendo confusas, vemos tres áreas en las que el software debería prosperar estructuralmente:

- Ventaja en la distribución: los proveedores ya integrados en los flujos de trabajo principales pueden introducir funciones de IA en su base de clientes existente sin tener que revender el producto. Esto es importante porque las funciones de IA suelen empezar como un aumento, no como un reemplazo. El proveedor que controla el flujo de trabajo puede agrupar funciones, segmentar los precios y defender la retención mientras los competidores luchan por la atención en la periferia. Aquí es también donde la titularidad de la plataforma se vuelve poderosa: la mayoría de los clientes no quieren diversos copilotos, quieren uno que esté profundamente integrado en los sistemas que ya utilizan.

- Acceso privilegiado a los datos: la IA solo es útil en la medida en que puede recuperar y actuar sobre el contexto de forma segura. El software que se asienta sobre los sistemas de registro, o que tiene telemetría propia, tiene una ventaja en la construcción de modelos de alta calidad y el comportamiento agéntico de alta confianza. No se trata solo de datos de entrenamiento, se trata de datos empresariales en tiempo real con autorizaciones, registros de auditoría y gobernanza. Creemos que los ganadores aquí tienen menos probabilidades de ser “aplicaciones de IA llamativas” y más probabilidades de ser las empresas que ya acceden a las canalizaciones.

- Canalizaciones de datos de IA: a medida que las empresas escalan la IA, el cuello de botella se desplaza a la ejecución y el escalado, lo que hace que las herramientas para la preparación de datos, la gestión de código, la evaluación de modelos, la observabilidad y el cumplimiento sean fundamentales. En muchos casos, son los requisitos previos para pasar de la fase piloto a la de producción. Esta capa puede carecer de visibilidad para el consumidor, pero una vez que la IA se convierta en una prioridad estratégica, esperamos que el gasto se dirija hacia la infraestructura necesaria para ejecutarla de manera fiable.

El hilo conductor es que, si bien la IA reduce el costo de crear funciones, aumenta la importancia de la distribución, el acceso a datos fiables y el control operativo, al tiempo que refuerza la ventaja competitiva creado por los costos de cambio y los flujos de trabajo profundamente integrados.

Las herramientas con mayor riesgo son aquellas que operan fuera de los flujos de trabajo principales, carecen de acceso fiable a los datos empresariales y no cumplen los requisitos de fiabilidad y seguridad.

Temas con gran peso de software que nos gustan en la era de la IA

Es poco probable que un enfoque amplio e indiscriminado hacia el software sea eficaz en los próximos años. A medida que la IA remodela el panorama, es probable que los resultados difieran entre los modelos de negocio y los ejemplos de uso. La volatilidad reciente ha abierto oportunidades en áreas de software que parecen estructuralmente alineadas con la habilitación de la IA. Dos categorías nos llaman la atención.

En primer lugar, el software que está expuesto al desarrollo de la IA. A medida que aumentan los gastos de capital en la IA, los proveedores de software vinculados a la implementación y a la pila de infraestructura que escala la IA empresarial deberían experimentar un crecimiento duradero de la demanda. Esto incluye bases de datos de IA, almacenes de datos, búsqueda empresarial, herramientas de observabilidad, plataformas de integración, virtualización y soluciones de TI similares. Por ejemplo, en 2024, el software de infraestructura atrajo aproximadamente 30 céntimos de gasto por cada dólar gastado en chips.10

En segundo lugar, también nos gusta la ciberseguridad. La IA amplía las superficies de ataque, aumenta la actividad automatizada y eleva el valor de la identidad, la detección y la respuesta. Incluso si se examinan los presupuestos de software más amplios, la seguridad tiende a ser el área en la que las organizaciones reasignan en lugar de recortar. Se espera que casi el 17 % de todos los ciberataques involucren IA generativa para 2027.11 Los ataques emergentes impulsados por IA son la principal preocupación de los ejecutivos y han venido ganando terreno rápidamente en los últimos años frente a otras preocupaciones de TI.12

Conclusión: La venta masiva de software podría abrir oportunidades en la cadena de valor de la IA

Creemos que el impacto de la IA en el software es más específico que generalizado, con la presión concentrada en los modelos que dependen de las suscripciones de usuarios en lugar de abarcar todo el sector. Las decisiones de compra de las empresas siguen estando condicionadas por los costos de cambio, la complejidad de la implementación y los retos de la integración de datos. Las plataformas que integran la IA directamente en los flujos de trabajo, la conectan a los datos empresariales y gestionan la gobernanza y la seguridad se posicionan de forma diferente a las herramientas más reemplazables. En este entorno, una exposición amplia al sector puede pasar por alto ese matiz.

Un enfoque más centrado y temático, dirigido a los segmentos de la pila de software que escalan con el uso de la IA y la creciente complejidad, puede captar mejor dónde es probable que se concentre la demanda duradera.