La IA depende de una electrificación rápida

Creemos que la adopción de una iluminación eficiente ofrece un marco para comprender el futuro de la inteligencia artificial (IA). Cuando las bombillas de bajo consumo entraron al mercado, muchos esperaban una reducción drástica en el consumo de electricidad. En cambio, la eficiencia y los costos más bajos estimularon la adopción generalizada, desbloqueando nuevas aplicaciones y, en última instancia, aumentando el consumo de energía y las necesidades de infraestructura. Hoy en día, las empresas emergentes de IA como DeepSeek de China están logrando avances similares en eficiencia, lo que lleva a algunos a anticipar una disminución en las necesidades de infraestructura. Pero la historia sugiere lo contrario: a medida que la IA se vuelva más asequible y eficiente, esperamos que la adopción aumente y genere casos de uso novedosos, lo que impulsaría una demanda sin precedentes de energía e infraestructura informática.

Es probable que el rápido desarrollo de la demanda de IA impulse un cambio fundamental en la planificación y demanda de la infraestructura energética que obligue a las empresas de servicios públicos a acelerar la modernización de la red y la capacidad de generación de energía. Esta transformación solo ha comenzado a emerger y crea oportunidades en todo el ecosistema, incluidos desarrolladores de centros, productores de energía y proveedores de componentes eléctricos y de enfriamiento.

Conclusiones principales

- El auge de la IA posiciona a los centros de datos de EE. UU. a consumir potencialmente el 12 % de la electricidad de EE. UU. para 2028.1

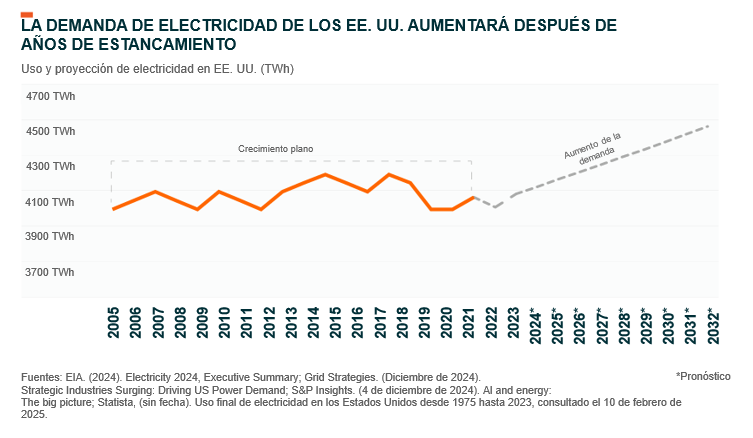

- Después de dos décadas de crecimiento plano de la electricidad, los servicios públicos podrían tener la tarea de satisfacer hasta un 47 % más de demanda para 2040, lo que destaca la urgencia de actualizaciones de la red y la generación de energía.2,3

- La descarbonización de la red mientras se moderniza la infraestructura de energía requerirá inversiones sustanciales, una innovación convincente en áreas como la energía nuclear y los sistemas de almacenamiento de energía.

La IA conlleva altos costos de energía

La economía global, liderada por la industria tecnológica de los EE. UU., está pasando rápidamente de la era de la información a la era de la automatización, una era en la que las máquinas, el software y los sistemas ya no solo procesan datos, sino que actúan sobre ellos de forma autónoma. La era de la automatización promete liberar un auge en eficiencia y productividad, impulsado por una IA inteligente, ágil y accesible. Pero este progreso tiene un costo de energía incorporado a medida que la industria tecnológica se apresura a entrenar, probar e implementar la IA y a fabricar los semiconductores necesarios para la IA.

Entrenamiento de modelos de IA a gran escala

Entrenar modelos de IA fundacionales ejemplifica el alto costo de energía de la IA. Para capacitar a GPT-4, OpenAI utilizó aproximadamente 50 gigavatios-hora (GWh) de electricidad, suficiente para alimentar a 6000 hogares estadounidenses durante todo un año, y cincuenta veces más electricidad de la que se necesitaba para capacitar a la iteración anterior, GPT-3.4 Desde el lanzamiento público de GPT-4 en marzo de 2023, las demandas de infraestructura solo se han intensificado a medida que las empresas implementan clústeres de GPU para IA cada vez más grandes, a fin de capacitar modelos de próxima generación.

Esta tendencia se puede notar particularmente en las grandes empresas de tecnología. Meta Platforms planea invertir al menos 60 000 millones de USD en gastos de capital en 2025, y espera tener en funcionamiento un total de 1,3 millones de GPU para fin de año.5 En los próximos años, xAI planea gastar entre 35 000 y 40 000 millones de USD para hacer crecer su supercomputadora Colossus, el supergrupo de IA más grande de los Estados Unidos, para tener en funcionamiento un millón de GPU.6 Microsoft planea gastar 80 000 millones de USD en infraestructura de IA en el año fiscal 2025.7

Las GPU individuales también tienen más hambre de energía. El chip Blackwell (GB200) de Nvidia, aunque es significativamente más eficiente en cuanto a la potencia, está diseñado para tener casi siete veces el consumo de energía de los chips A100 utilizados para entrenar GPT-3.8 Para 2030, los centros de datos de EE. UU. podrían albergar millones de dichas GPU avanzadas, lo que también requiere energía significativa para la refrigeración.

Uso de aplicaciones de IA

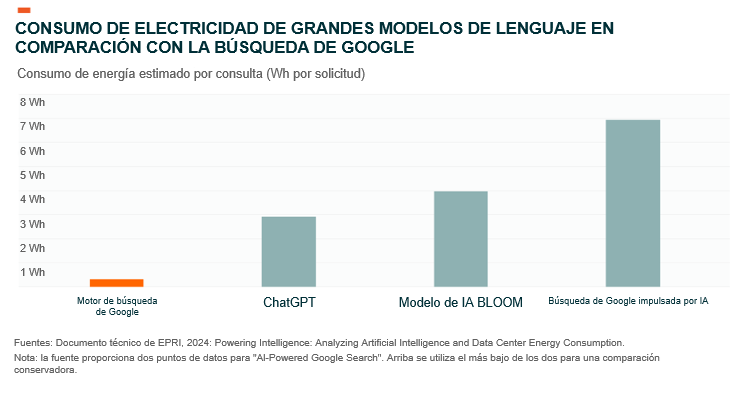

El simple hecho de poner en funcionamiento un modelo de IA requiere mucha energía. Una sola consulta de ChatGPT puede consumir 10 veces más energía que una búsqueda en Google, que es suficiente electricidad para alimentar una bombilla durante 20 minutos.9 Las tareas más complejas como generar videos o imágenes de IA de alta calidad pueden requerir cientos de veces más energía.10 Un minuto de interacción con un asistente de voz de IA podría consumir hasta 20 veces la energía de una llamada telefónica tradicional.11

Los 180 millones de usuarios mensuales de ChatGPT son una muestra de las demandas actuales de energía para la IA, pero se espera que el aumento real provenga de modelos de IA que funcionen como agentes que interactúan entre sí.12 Para 2030, se proyecta que el mercado de agentes de IA alcance los 47 000 millones de USD, con miles de millones de agentes de IA que trabajan de forma autónoma en tareas dirigidas por humanos.13 Anticipando este aumento, los hiperescaladores ya están comprometiendo más de 300 000 millones de USD en gastos de capital para 2025, principalmente enfocados en la infraestructura de IA.14

Fabricación de chips de IA

La producción de semiconductores requiere una energía significativa. Por ejemplo, Taiwan Semiconductor Manufacturing Company (TSMC) utiliza el 8 % de la electricidad de Taiwán para operar sus instalaciones de fabricación de chips en el país, lo que podría saltar al 24 % para 2030.15 A medida que Estados Unidos reordena la producción de chips, comenzando con los chips de alto valor, la demanda de energía podría aumentar rápidamente.

Solo la primera fase de la planta de fabricación de TSMC en Phoenix, Arizona, requiere 200 megavatios (MW) de carga máxima conectada, suficiente para alimentar aproximadamente 30 000 hogares. 16 Para 2030, esa necesidad de energía podría crecer casi seis veces. Setenta y cinco instalaciones de semiconductores están planificadas o actualmente en construcción en los Estados Unidos, y para 2030 el país podría producir el 20 % de los chips más avanzados del mundo, lo que amplificaría aún más las necesidades de energía provenientes del sector de la fabricación.17, 18

La demanda de energía de los centros de datos expone los desafíos de la infraestructura

Se prevé que el consumo de electricidad de los centros de datos de EE. UU. aumentará de 176 teravatios hora (TWh) en 2023 a 580 TWh para 2028.19 Tan solo satisfacer esta demanda requerirá que los productores de energía de EE. UU. agreguen aproximadamente 50 GW de nueva capacidad de producción para 2030, un desafío compuesto por el aumento de las necesidades de energía de la fabricación de semiconductores y la adopción de EV, que podría costar casi 60 000 millones de USD en inversiones en nueva generación de energía.20

Algo que complica el asunto es que gran parte de la red de EE. UU. data de la década de 1960 y enfrenta un creciente estrés. El transformador promedio tiene más de 40 años y muchas líneas eléctricas están operando más allá de su capacidad.21 Esto da como resultado problemas frecuentes de mantenimiento y cortes de energía, lo que destaca la necesidad urgente de una revisión sólida de la infraestructura para satisfacer la creciente demanda y garantizar la confiabilidad.

Sin embargo, históricamente, las empresas de energía han ampliado la capacidad de generación y transmisión a un ritmo medido, respondiendo a catalizadores graduales como el crecimiento de la población durante varias décadas. Los centros de datos operan en un cronograma diferente; a menudo pasan del inicio de la construcción a funcionar completamente en menos de dos años.22

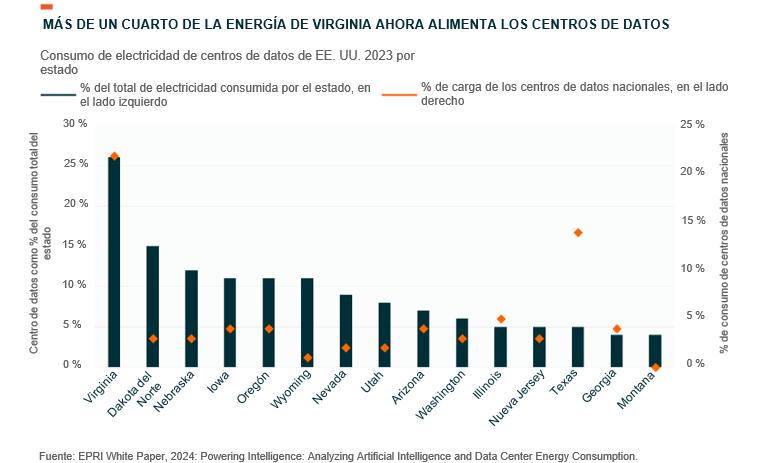

El crecimiento de los centros de datos también está altamente regionalizado, y es probable que el aumento de la demanda intensifique los cuellos de botella de energía localizados, haciendo que las inversiones dirigidas en subestaciones, redundancia de energía y conectividad de fibra sean esenciales. En 2023, solo 15 estados representaron el 80 % del consumo de energía de los centros de datos de EE. UU.23 Virginia por sí solo representó casi el 26 %.24

Otro desafío para el sistema de energía es navegar por la descarbonización de la red, lo que se enfrenta a la necesidad de hacer crecer a escala rápidamente la infraestructura de producción de energía. En los Estados Unidos, casi 100 GW de capacidad de la planta de energía alimentada con carbón se eliminaron gradualmente en los últimos 15 años, y otros 68 GW se eliminarán gradualmente en esta década.25 Es posible que las principales regiones de centros de datos se enfrenten a importantes déficits de energía para 2030.

Las inversiones en innovación energética se están acelerando, incluyendo la energía nuclear

Los centros de datos recientemente anunciados principalmente planean utilizar turbinas de gas natural para una generación de energía confiable in situ.26 Si bien estos sistemas pueden proporcionar electricidad consistente, sus emisiones entran en conflicto con los compromisos de neutralidad de carbono de las empresas tecnológicas. La implementación de energía solar y eólica se está acelerando, pero estas fuentes intermitentes aún no pueden satisfacer la necesidad de energía ininterrumpida de los centros de datos, aunque el avance de las tecnologías de almacenamiento de energía está comenzando a cerrar esta brecha.

Creemos que el panorama energético del centro de datos del mañana probablemente sea nuclear, impulsado por pequeños reactores modulares (small modular reactors, SMR). En nuestra opinión, son el desarrollo más transformador en el ámbito de la energía. A diferencia de las plantas nucleares tradicionales, los SMR son compactos, escalables y más rápidos de implementar con plazos de construcción mucho más rápidos. Ofrecen una fuente de alimentación estable y baja en carbono que se alinea con los objetivos de sostenibilidad corporativa y, al mismo tiempo, mejora la confiabilidad de la red. La innovación en los factores de forma de SMR, junto con los permisos y el apoyo regulatorio para impulsar agresivamente la industria, son fundamentales para la evolución de la historia de la energía de la IA.

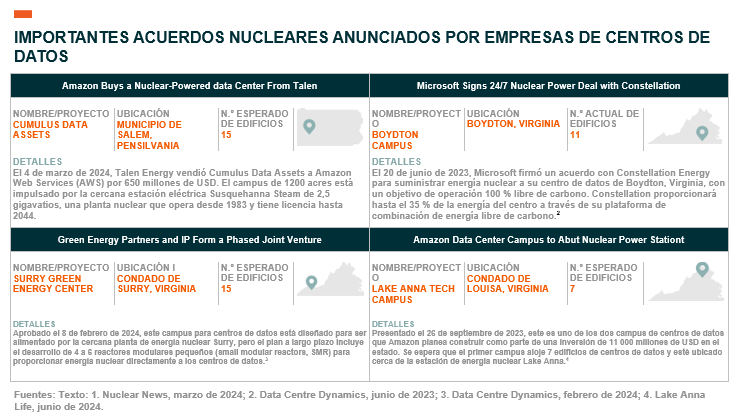

Las empresas tecnológicas están compitiendo para asegurar el acceso a la energía nuclear a través de asociaciones con las principales empresas de servicios públicos, lo que señala la urgencia del crecimiento a escala de la infraestructura energética junto con las crecientes demandas de IA.

Conclusión: Una mayor eficiencia puede conducir a un mayor consumo

Creemos que la IA más barata impulsará una mayor adopción, impulsando la demanda de infraestructura de IA y amplificando las necesidades de energía. Entre ahora y 2030, las estimaciones de la industria sugieren que se necesita casi 1 billón de USD en inversión de capital para modernizar la red eléctrica de EE. UU. y para satisfacer las necesidades emergentes de energía.27 Las empresas de servicios públicos y los productores de energía competitivos están aumentando las inversiones a escala, y se espera el capital privado haga lo mismo, lo que crearía acumulativamente oportunidades para las empresas que suministran energía, suministran transformadores, sistemas de gestión de energía y soluciones de modernización de la red. En nuestra opinión, es probable que esta intersección entre aplicaciones de IA, infraestructura de IA y electrificación, siga siendo un tema positivo para que los inversionistas lo consideren durante toda la década.