Perspectiva de Global X 2025

A medida que nos acercamos al primer cuarto del siglo XXI, una lección a la que nos suscribimos es que la economía y los mercados de EE. UU. suelen ser resilientes. ¿Alguna prueba de ello? Desde principios del siglo han ocurrido grandes incidentes como la Burbuja de las Puntocom, la Crisis Financiera Global y la COVID-19 y, aun así, el S&P 500 se ha cuadruplicado.1 Tenemos esta lección presente al dibujar un panorama que reúne optimismo e incertidumbre para el 2025. La confianza de los inversionistas y las expectativas de los consumidores están mejorando, mientras que proliferan las inquietudes sobre la política económica y se prevé una desaceleración del PIB.

Al igual que el año pasado, creemos que es probable que el crecimiento económico sorprenda al alza y que los mercados pueden seguir presentando una tendencia alcista. Lo que puede variar en este caso son los impulsores del crecimiento. Algunos participantes del mercado plantean que las valuaciones de renta variable en índices amplios parecen exageradas, pero en nuestra opinión, los flujos sugieren que los inversionistas están listos para recibir los activos de riesgo con los brazos abiertos. Una mejor amplitud del mercado, una mayor mejora del margen de beneficios y un crecimiento continuo de las ganancias podrían ayudar a elevar aún más las valuaciones de los títulos de renta variable. Por el contrario, la renta fija puede quedar estancada dado el potencial de volatilidad de las tasas de interés, lo que posiblemente obligará a los inversionistas a ser más creativos y buscar estrategias diferenciadas.

Conclusiones principales

- La fortaleza del sector de servicios y la inversión corporativa de las empresas tecnológicas de megacapitalización ayudaron a impulsar un crecimiento económico mejor del esperado en 2024.

- Es probable que la incertidumbre económica permanezca elevada dadas las posibles compensaciones y efectos netos de impuestos más bajos, aranceles más altos, menos inmigración, más estímulo y menos regulación.

- Una recuperación de la manufactura combinada con una inversión corporativa renovada de baja y mediana capitalización puede extender la expansión de mitad de ciclo, lo que se traduce en una mejor amplitud del mercado y múltiplos de valuación más altos.

- Para 2025, nos enfocamos en temas de crecimiento vinculados a la competitividad de EE. UU. que parecen tener un precio razonable. Para los inversionistas que buscan ingresos, las estrategias de ingresos de renta variable pueden ayudar a compensar la posible volatilidad de las tasas.

Inspección de 2024: dominan los servicios y la inversión

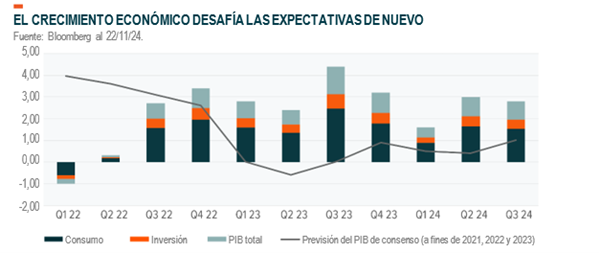

Por segundo año consecutivo, la economía de EE. UU. obtuvo mejores resultados que las expectativas de consenso. Los pronósticos dibujaban un crecimiento real del PIB del 0,5 % al 1,5 % a principios de 2024, con la tesis de que un consumidor sobrecargado y una retracción del consumo harían que las empresas frenaran la inversión.2 Nada de esto sucedió, en mayor parte, y la economía promedió un crecimiento trimestral real del 2,5 % hasta el T3 de 2024.3 El consumidor se mantuvo resiliente, a pesar del fin del estímulo de la COVID, y el consumo creció un 3,5 % en el T3, cifra que marca un aumento del 2,5 % frente al año anterior.4

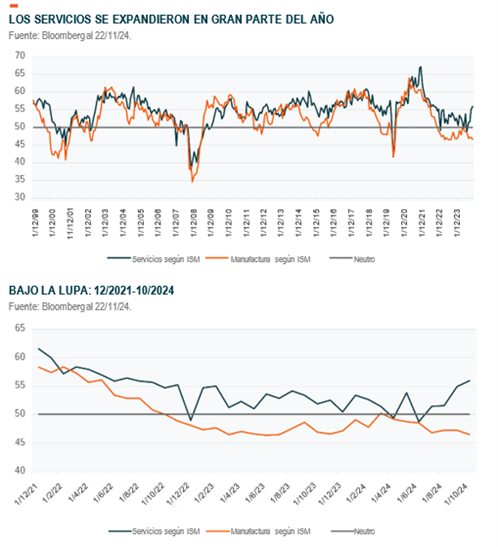

Una fuerte expansión del mercado laboral y del sector de servicios respaldó el consumo. Si bien el desempleo aumentó, del 3,4 % al 4,1 %, se contuvieron los despidos.5 Las empresas continuaron contratando, los consumidores continuaron gastando en servicios, y la inflación en áreas como viajes y restaurantes resultó ser persistente en comparación con otras áreas.6 La fortaleza del sector de servicios fue importante, ya que el empleo y la producción manufacturera permanecieron en contracción durante la mayor parte de 2024.

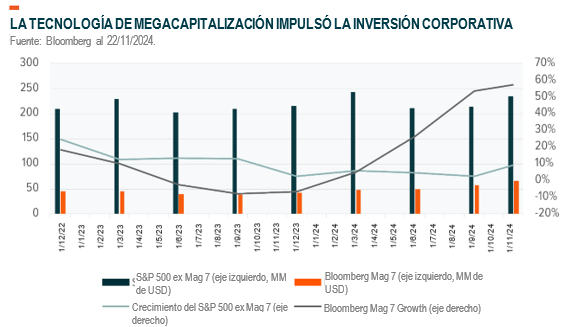

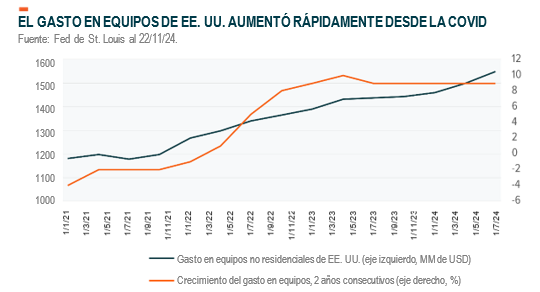

La inversión corporativa fue otro catalizador importante. Sin embargo, fuera de los hiperescaladores, el crecimiento de los gastos de capital se desaceleró del ritmo vertiginoso que traía de 2022 y 2023, y la tecnología de megacapitalización fue el elemento destacado, con sólidas inversiones en centros de datos, IA y tecnologías relacionadas.7 En el T3 de 2024, la inversión privada intertrimestral cayó al 1,1 % desde el 10,1 % registrado el año anterior, pero las empresas continuaron invirtiendo.8 La inversión no residencial interanual aumentó un 5,2 % y el gasto en equipos creció un 7,8 %.9

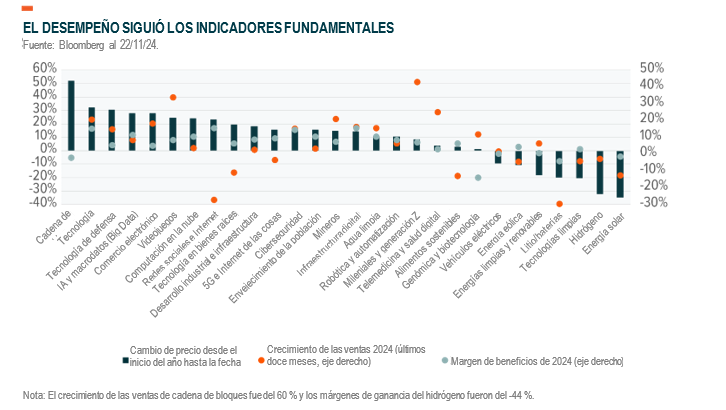

Las inversiones para mejorar la productividad continuaron apareciendo en los márgenes. Al T3 de 2024, las empresas del S&P 500 habían entregado márgenes de beneficios trimestrales por encima del 12 % desde septiembre de 2021.10 Muchos de los temas centrales para esta transformación empresarial informaron un crecimiento de ingresos y márgenes saludables. Las empresas de IA aumentaron las ventas en un 8 % y generaron márgenes del 11 %, mientras que las empresas de infraestructura digital, como los centros de datos, tuvieron un crecimiento de los ingresos del 14 % con márgenes del 14 %.11

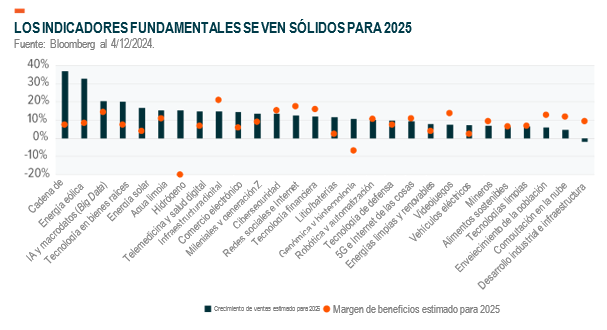

Otros temas relacionados con esta revolución de automatización y digitalización, como la ciberseguridad, informaron un crecimiento de las ventas de más del 15 %. La robótica y la automatización se desaceleraron ligeramente, y los ingresos aumentaron al 6 % con márgenes del 8 %. La infraestructura de EE. UU. continuó ofreciendo márgenes saludables al 9 %. La tecnología de defensa generó rendimientos sólidos sobre un crecimiento de las ventas del 15 %.12 Los temas de consumo como el comercio electrónico, los consumidores mileniales y los videojuegos y deportes electrónicos demostraron su resiliencia este año, lo que generó rendimientos sólidos a pesar de los temores de que una desaceleración del consumidor perjudicaría las ventas. La energía renovable y las tecnologías limpias estuvieron rezagadas.*

El desempeño temático relativamente sólido siguió la estela del modesto sentimiento de riesgo del mercado en general. El índice S&P 500 subió aproximadamente un 25 %, mientras que el índice S&P Aggregate Bond Index tuvo un rendimiento de solo el 2 %.13 Los sectores de finanzas, tecnología y servicios de comunicación estuvieron a la cabeza, todos con un rendimiento superior al 30 % en lo que va del año, mientras que las acciones de atención médica, materiales y bienes raíces quedaron rezagadas.14 Las acciones de baja capitalización generaron un sorpresivo repunte después de años de bajo rendimiento, con lo cual vienen superando al índice S&P 500 en un 11 % desde julio. Las acciones estadounidenses continuaron superando a los mercados internacionales.15

La tarea para 2025: comprender la incertidumbre económica que se avecina

Los tres pilares de la economía: la mano de obra, el apalancamiento y la liquidez, parecen relativamente sólidos de cara al 2025.16 Sin embargo, el impacto neto potencial del alza en los aranceles, la reducción de impuestos, la desregulación y la menor inmigración podrían cambiar drásticamente el statu quo. Una combinación correcta de políticas podría estimular la economía, pero también habrá consecuencias para la inflación y las tasas de interés.

El consenso general entre los economistas es que el alza en los aranceles genera ineficiencia y crea pérdidas de netas para los consumidores que desaceleran una economía al pasar dinero del sector privado al público.17 El simple hecho de observar la relación entre el PIB o el consumo y los aranceles es un poco engañoso. El gasto de consumo generalmente aumenta, pero son los precios más altos por los mismos bienes los que impulsan el aumento.

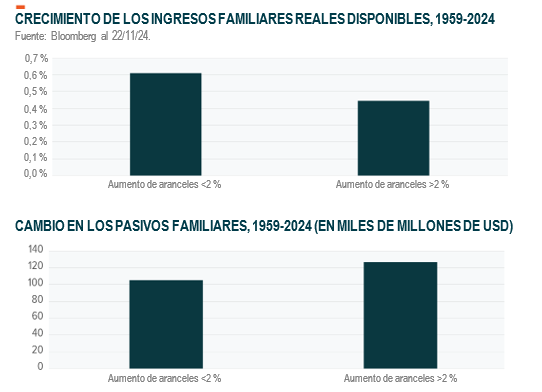

Los defensores de los aranceles sugieren estos estimulan la industria nacional y la creación de empleos.18 El crecimiento del PIB generalmente aumenta en el trimestre en que los aranceles aumentan, aunque ese impacto desaparece un trimestre después.19 Los aumentos de precios en los bienes intermedios tardan cierto tiempo en penetrar la economía. Según una estimación, los aranceles implementados durante la primera administración de Trump y suspendidos durante la administración de Biden afectaron el crecimiento del PIB en un 0,2 %.20 Históricamente, los efectos negativos de los aumentos de aranceles se observan a nivel doméstico. El crecimiento real de los ingresos disponibles se desacelera, mientras que los niveles de deuda aumentan más rápido cuando los derechos de importación aumentan más rápido que el promedio a largo plazo del 2 %.21

Los impuestos complican el asunto. El alza en los aranceles llevan dinero del sector privado al Estado, mientras que los recortes fiscales trasladan dinero en la dirección opuesta. Centrarse solo en una de las palancas de políticas de forma aislada puede llevarnos a conclusiones erradas. Si los aranceles crean una pérdida neta, los recortes impositivos al consumidor y a las empresas podrían aliviarla. A medida que más dinero sale del sector privado, mayor es el riesgo de desaceleración económica.

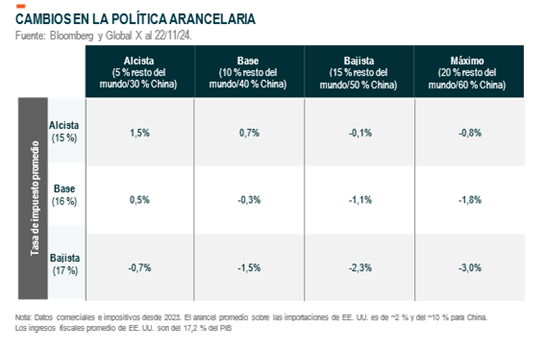

El siguiente análisis de sensibilidad intenta registrar estas compensaciones al analizar posibles impactos graduales basados en los datos comerciales de 2023.22 Nuestra situación de base es una transferencia modesta del 0,3 % del PIB del sector privado al Estado. Si bien no es insignificante, este resultado sería mucho menor que la política arancelaria máxima que el presidente electo Trump mencionó durante la campaña. Aranceles más laxos o un mayor recorte fiscal podrían compensar fácilmente esa transferencia y quizás incluso estimular al sector privado.

Los cambios en la política de inmigración y el entorno regulatorio también pueden ser elementos capaces de condicionar el destino de la economía en 2025. Un control más estricto de la inmigración podría ayudar a reforzar el sólido mercado laboral con menos empleados disponibles. Un escenario en el que la demanda supera la oferta y el costo de la mano de obra aumenta sería contrario al objetivo de la Reserva Federal de desacelerar la inflación salarial.23 Sin embargo, la fortaleza continua del mercado laboral y el crecimiento real de los salarios podrían ayudar a mantener el crecimiento del consumo y los servicios.

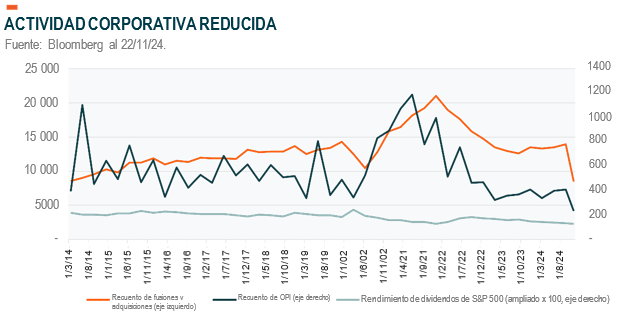

La desregulación podría desatar inversiones acumuladas y ayudar a las industrias a reestructurarse. La actividad corporativa ha sido lenta. Las nuevas emisiones han sido lentas en el mercado, la actividad de fusiones no se ha acelerado, las empresas no están devolviendo efectivo a los accionistas y hay sumas significativas bloqueadas en fondos privados que deben devolverse.24 Un entorno regulatorio más flexible debería alentar a las empresas a construir e invertir. Dicho esto, los cambios regulatorios a menudo tienen consecuencias no deseadas. Por ejemplo, las regulaciones bancarias de Dodd-Frank tenían como objetivo reducir los riesgos de las instituciones sistémicamente importantes, pero estas terminaron creciendo aún más.25

Y luego está la obsesión favorita del mercado: las tasas de interés. La Reserva Federal está encaminada hacia 100 puntos básicos (pb) de recortes en 2024. A principios de año, el mercado daba por sentado que la tasa de fondos federales se ubicaría en un 3,75 % para fines de 2025. Actualmente, el mercado prevé un 3,93 %, cifra que representa un ligero aumento que probablemente refleje una reevaluación de las presiones inflacionarias.26 Por ejemplo, el aumento de los aranceles arrastraría al alza el costo de los bienes de consumo. La reducción de la inmigración podría traer salarios más altos. La reducción de impuestos podría estimular la inflación a través de la demanda.

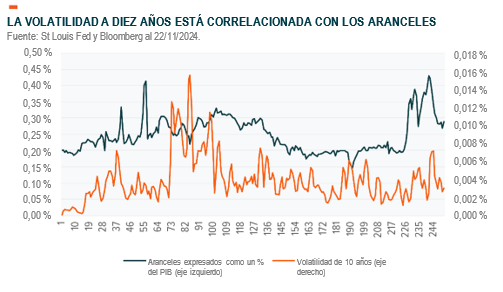

Históricamente, la volatilidad de las tasas de interés tiende a aumentar durante periodos proteccionistas con aranceles más altos, por lo que las expectativas de las tasas de interés pueden fluctuar ampliamente a medida que se implementan diferentes políticas y tienen impacto sobre los datos económicos. En nuestra opinión, las expectativas de recortes de tasas del mercado están ligeramente bajas, y esperamos cuatro recortes de 25 pb en 2025, aunque nuestra confianza en cuanto a la ruta que tomará la política de tasas probablemente se vea afectada por las decisiones arancelarias e impositivas.

Cambio de velocidad: la manufactura y la inversión de baja capitalización toman la delantera

Las dos áreas que podrían resultar críticas para nuestra perspectiva favorable para la economía de EE. UU. en 2025 son la manufactura y el gasto de baja capitalización. Creemos que las condiciones están dadas para que tengan un desempeño excepcional, y el principal riesgo para nuestra perspectiva positiva proviene de que la posible volatilidad de las tasas de interés amortigüe el sentimiento generalizado necesario para estimular ambas áreas.

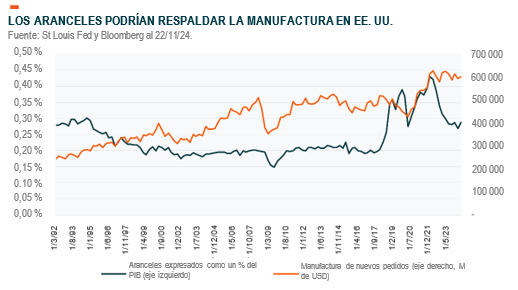

La manufactura ha estado de capa caída, y se ha venido contrayendo en 23 de los últimos 24 meses. Sin incluir la modesta expansión en marzo de 2024, es el periodo de contracción más largo en 25 años.27 La manufactura es ahora una parte más pequeña de la economía en relación con los servicios, pero todavía representa aproximadamente 7 billones de USD, o el 25 % del PIB.28 Los nuevos pedidos básicamente se estabilizaron entre 2007 y 2018. El paso a un nuevo estado estable coincidió con mayores aranceles en 2018 y desafíos de la cadena de suministro por COVID en 2020. Históricamente, un aumento del 1 % en los aranceles se asocia con un aumento del 0,2 % en nuevos pedidos y un aumento modesto en las horas trabajadas, por lo que una política proteccionista modesta podría ayudar a impulsar la producción.

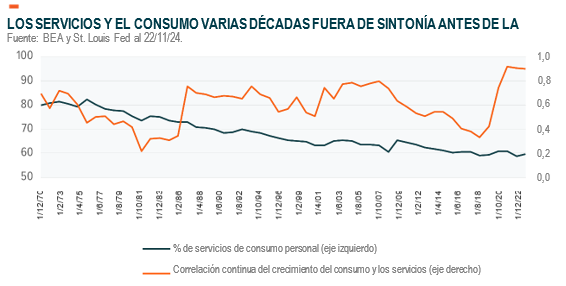

Las políticas arancelarias destinadas a estimular la manufactura pueden desencadenar una desaceleración en el sector de servicios si los consumidores alteran sus gastos debido a un alza en los precios. Sin embargo, este riesgo podría ser menor a lo que algunos esperan, ya que los servicios comerciales podrían compensar una disminución en la actividad del consumidor. En 1959, el consumo representaba aproximadamente el 82 % del gasto en servicios, pero hoy en día representa únicamente alrededor del 60 %.29

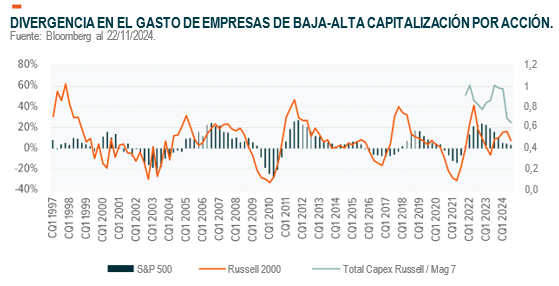

Una mayor actividad comercial combinada con una desregulación puede alentar a las empresas de baja y mediana capitalización a realizar gastos. El gasto de capital se aceleró rápidamente en 2022 y 2023 con una subida de dos dígitos durante 10 trimestres consecutivos y terminó con una sequía de casi dos décadas en la inversión corporativa.30 Los integrantes del Russell 2000 incluso estaban superando a las empresas tecnológicas de megacapitalización, pero eso cambió en 2024, y ahora su gasto de capital es solo una fracción. Crear condiciones que fomenten la expansión y la inversión puede ser difícil, ya que las pequeñas empresas deben operar con discreción dadas sus limitaciones de recursos. No obstante, creemos que el sentimiento de las pequeñas empresas puede mejorar en 2025. Si las acciones de baja capitalización regresan a los niveles de gasto previos, podrían alcanzar los 140 000 millones de USD y experimentar un aumento del 4,0 % en la inversión privada no residencial.31

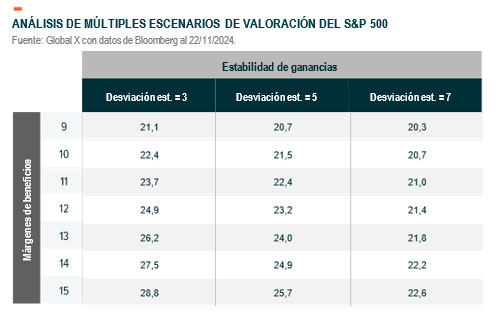

Una recuperación en la manufactura y las acciones de empresas de baja capitalización no solo debería ser buena para el crecimiento, sino que también podría ayudar a respaldar las subidas de las valuaciones del mercado. Los múltiplos en los índices principales han estado avanzando desde junio de 2022, y la relación precio-ganancias a futuro del S&P es de alrededor de 24.32 Este múltiplo parece un poco elevado, aunque seguimos sosteniendo que las valuaciones pueden estar experimentando una revalorización al alza duradera. Desde 1949, los múltiplos aumentan a medida que mejoran los márgenes de beneficios y las empresas se vuelven más eficientes, y ahora las empresas están compitiendo para adoptar nuevas tecnologías y procesos que puedan mejorar las operaciones.33

En 2025, hay dos preguntas críticas sobre la valuación. La primera es si los márgenes de beneficios récord son sostenibles o si tienden a revertirse. Si los márgenes retroceden, esperamos que los múltiplos bajen, aunque ese no es nuestro escenario principal. Las previsiones de consenso consideran que habrá una mayor expansión del margen al 13,8 %.34 La segunda pregunta es si la estabilidad de las ganancias puede mejorar. Si bien la volatilidad de las ganancias del S&P 500 ha aumentado en los últimos trimestres, un mejor crecimiento y un mejor entorno regulatorio podrían ayudar a fomentar la regularidad.

La mejora de la manufactura y el aumento del gasto de capital de baja capitalización podrían ayudar a ampliar la participación en el mercado y conducir a múltiplos más altos. De hecho, esta combinación ya se ha materializado en cierta medida, ya que el 73 % del S&P 500 cotiza por encima de su promedio móvil de 200 días.35 Es posible que el resurgimiento en algunos segmentos rezagados de la economía no necesariamente afecte la concentración del mercado de megacapitalización, pero a nuestra consideración, es el camino más probable hacia una amplitud del mercado mejorada en 2025.

Desarrollo de la resiliencia de las carteras: de cara al 2025

Las acciones y los activos de riesgo podrían estar listos para otro año de buen desempeño; sin embargo, el conjunto singular de circunstancias económicas y políticas probablemente amerite un enfoque más específico para 2025. Una estrategia de asignación que vaya en sintonía con algunos temas clave vinculados a la competitividad de EE. UU. puede ofrecer una ventaja razonable y un nivel prudente de aislamiento respecto a una posible volatilidad.

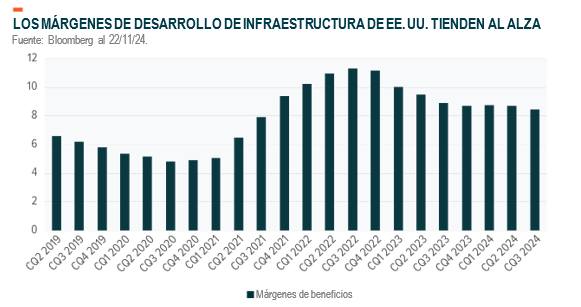

- Desarrollo de la infraestructura: una pieza central en la historia de la competitividad de EE. UU. es el resurgimiento continuo de la infraestructura. Las empresas de construcción, equipos y materiales se han beneficiado de las políticas relacionadas con la infraestructura y están en condiciones idóneas para beneficiarse de la cifra aproximada de 700 000 millones de USD en gastos adicionales en los próximos años.36 A pesar del sólido desempeño en los últimos años, estas empresas generalmente son valoradas en múltiplos de valuación por debajo del S&P 500.37 Además, estos sectores tradicionalmente estables están adoptando nuevas tecnologías y prácticas que pueden impulsar la expansión del margen.

- Defensa y seguridad global: una serie de conflictos globales interconectados presenta un nuevo desafío para los Estados Unidos y sus aliados. Es probable que estas amenazas en evolución sean persistentes y poco convencionales, lo que se traduce en la adopción de nuevas tácticas, técnicas y tecnologías en los campos físicos y virtuales. Se espera que el gasto de defensa global, que sumó en total 2,24 billones de USD en 2022, aumente un 5 % anual en 2025.38 Se estima que los ingresos de las compañías de defensa aumentarán casi un 10 %, y se prevé que los márgenes mejoren del 5,2 % al 7,6 %. En comparación con las plataformas de defensa tradicionales, como los acorazados y los aviones de combate, las soluciones de menor costo, como la IA y los drones, combinadas con una mayor automatización en los procesos de producción deberían continuar mejorando la rentabilidad.

- Automatización, IA y relocalización nacional: las iniciativas para la relocalización nacional de la producción y el impulso de la manufactura en EE. UU. probablemente requieran una mayor automatización. Creemos que 2025 sea probablemente el primer año en que las empresas de software y servicios comenzarán a monetizar estas tecnologías. Las expectativas para las ventas y los márgenes de 2025 son mejores que el S&P 500 y cotizan a un múltiplo similar.40 Los centros de datos son otra pieza del rompecabezas para garantizar que estas tecnologías tengan la capacidad de funcionar. Se espera que la tecnología de megacapitalización aumente el gasto en el desarrollo de centros de datos de 213 000 millones de USD en 2024 a 250 000 millones de USD en 2025.41 También esperamos que la robótica y el hardware de conectividad a Internet de las cosas se aceleren, a pesar de la meseta en las ventas de 2024.42

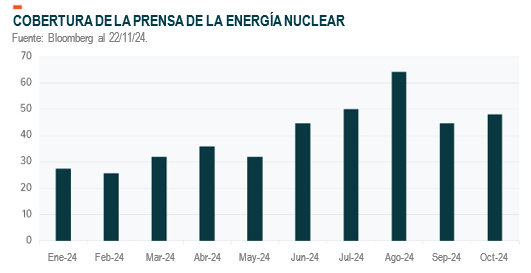

- Independencia energética y energía nuclear: se esperaba que las necesidades energéticas aumentaran notablemente antes de la IA, y ahora la IA llevó esos pronósticos a un punto todavía más alto. Los combustibles fósiles seguirán siendo una parte esencial de la combinación energética, pero las alternativas rentables y ecológicas para satisfacer las crecientes demandas son fundamentales. El sector tecnológico ha centrado su atención en la energía nuclear al tiempo que muchas de las empresas de megacapitalización anuncian planes para usar instalaciones existentes o construir pequeños reactores modulares (small modular reactors, SMR).43 Además de los Estados Unidos, también es probable que Japón, Alemania y Australia aumenten su capacidad nuclear, lo cual creará una fuerte demanda de uranio.

Otros temas presentan bases sólidas y podrían ser exitosos en 2025.

Es posible que los inversionistas que busquen ingresos quieran adoptar un enfoque más específico en 2025 dada la incertidumbre política y la posible volatilidad de las tasas de interés. Muchos instrumentos de deuda podrían tener un rendimiento inferior en un entorno de tasas de interés volátil, especialmente aquellos de larga duración. Las estrategias de ingresos de renta variable pueden ser una solución para minimizar la exposición a las incertidumbres de las tasas.

- Opciones de compra cubiertas: las estrategias que venden opciones sobre activos de renta variable subyacentes pueden generar ingresos razonablemente estables con exposición limitada a las tasas de interés. Estas estrategias cobran la prima a partir de la venta de opciones de compra y distribuyen esas primas como ingresos.44 El valor subyacente puede fluctuar con el índice amplio y, por lo tanto, verse indirectamente afectado por la volatilidad, pero estas estrategias no tienen exposición directa a los riesgos de las tasas de interés que tiene la renta fija. En la medida en que las tasas de interés fluctuantes aumenten la volatilidad del mercado de renta variable, esto a menudo aumenta las primas cobradas por las opciones de compra y maximiza los ingresos.

- Infraestructura energética: las asociaciones limitadas maestras (Master Limited Partnerships, MLP) son activos de infraestructura energética como oleoductos que pueden generar ingresos sin exposición directa a las tasas de interés. Estos activos generalmente pagan dividendos estables. Muchas empresas de oleoductos e infraestructura tienen contratos de suministro a largo plazo que estabilizan el flujo de caja. Si bien el valor subyacente puede fluctuar con los precios del petróleo, la correlación es generalmente modesta porque no extraen ni son propietarios del producto, simplemente lo trasladan. Además, los activos reales como los productos básicos y la infraestructura energética a menudo se tratan como coberturas contra la inflación.

- Acciones preferentes: las acciones preferentes se sitúan más arriba en la estructura de capital que las acciones ordinarias, pero por debajo de la renta fija. Cotizan a un valor nominal y pagan un dividendo fijo o variable regular. A diferencia de los bonos, los inversionistas no tienen garantizados los pagos por contrato, pero deben pagarse antes de cualquier dividendo a los titulares de acciones ordinarias. Las acciones preferentes se emiten a un valor nominal con una estructura de pago predeterminada, por lo que pueden ser sensibles a las tasas de interés. Sin embargo, debido a que son más riesgosas que la deuda, pueden pagar dividendos más altos. La mayoría de los títulos preferentes son emitidos por bancos, que tienen un flujo de efectivo regular atado a sus ingresos netos por intereses. Dado el potencial de desregulación en el sector financiero y una aceleración en los préstamos para pequeñas empresas, los títulos preferentes pueden ser una opción de ingresos atractiva.