Perspectiva de los mercados emergentes 2023: novedades de mitad de año

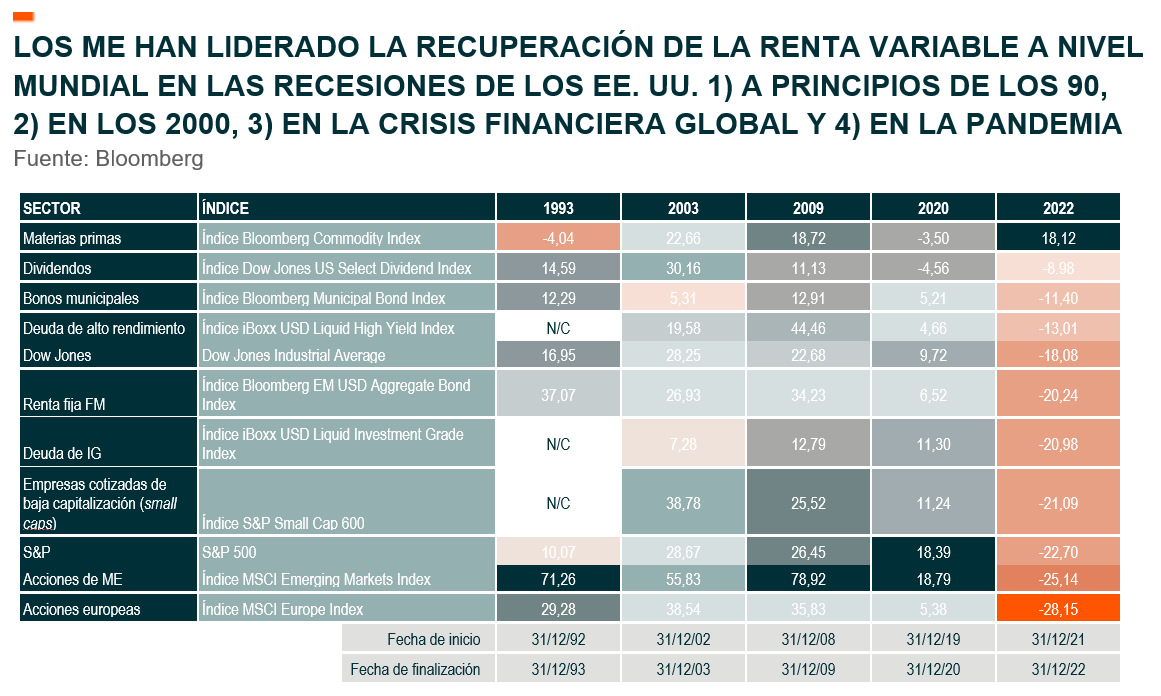

La primera mitad de 2023 ha traído un camino desigual de rendimiento positivo para las acciones de los mercados emergentes (ME). El año comenzó con un golpe, ya que los gestores globales de asignación compraron los titulares en torno a la reapertura de China, pero luego se desaceleraron a medida que los datos económicos inmediatos decepcionaron las elevadas expectativas. Sin embargo, las tesis clave aún están en juego, en nuestra opinión, y los datos muestran que en el 87,5 % (14 de 16) de los últimos años tanto para los mercados desarrollados (MD) como para los ME desde 1990, los ME (según la medición del índice MSCI Emerging Markets Index) han superado a los MD (índice MSCI World Index).1 Creemos en una remontada para el segundo semestre por varias razones, que analizamos a continuación.

Conclusiones clave

- Las acciones de los mercados emergentes parecen estar preparadas para ponerse al día con las acciones de los mercados desarrollados en función de las rutas de crecimiento divergentes, las valuaciones atractivas y la debilidad del dólar estadounidense.

- Prevemos varios riesgos y oportunidades en todas las clases de activos. Desde una perspectiva a corto plazo, la combinación de las altas tasas reales de Brasil, las bajas valoraciones y la posición dentro de su ciclo de política monetaria han creado un punto de entrada atractivo. India y México siguen representando posiblemente las dos mejores oportunidades estructurales dentro de los mercados emergentes. China sigue moviéndose con titulares geopolíticos, pero el Partido Comunista Chino continúa mostrando su predilección por un estímulo, y los múltiplos de valuación parecen dislocados con perspectivas de crecimiento y rendimiento. También vemos oportunidades en mercados emergentes más pequeños, incluidos Grecia y partes del sudeste asiático.

- Evitar los obstáculos y monitorear el riesgo sigue siendo tan vital como encontrar rentabilidades superiores en los mercados emergentes. Seguimos siendo cautelosos con todos los mercados enfocados en las exportaciones con demasiado apalancamiento hacia EE. UU., junto con aquellos que tienen déficits fiscales y de cuentas corrientes significativos. La política y el gasto van de la mano en todos los mercados, y estamos vigilando de cerca los próximos ciclos electorales.

Tres posibles impulsores que podrían ofrecer un desempeño superior para los ME

Crecimiento divergente: prevemos que el crecimiento gradual del producto interno bruto (PIB) en EE. UU. y Europa disminuirá exactamente a medida que las economías de los mercados emergentes comiencen a calentarse. Mientras los bancos centrales de los mercados desarrollados están tomando tasas de interés cercanas a los niveles máximos para enfriar la inflación, los banqueros centrales de los mercados emergentes se encuentran en un punto diferente del ciclo. Debido a los prolongados confinamientos tras la política de cero COVID-19, China quedó rezagada con respecto al reciente ciclo inflacionario mundial. La inflación de China ronda alrededor del 2 %, y el Gobierno ha estado reduciendo las tasas de interés para estimular el crecimiento.2,3 Esto, combinado con el proceso de reapertura continuo, podría actuar como un impulsor clave para los mercados emergentes durante el resto del año. En otras partes de los mercados emergentes, encontramos a países como Brasil y México, que han aumentado las tasas de interés y han controlado la inflación más rápido que EE. UU. Estos países aparentemente se han desacoplado de la Reserva Federal de EE. UU. y pueden comenzar a reducir las tasas de interés antes. Un mayor crecimiento del PIB probablemente se traduciría en mayores ganancias y, por lo tanto, beneficiaría a estos mercados. Además, un crecimiento más sólido podría respaldar las divisas de los ME en comparación con el dólar estadounidense.

Debilidad del dólar estadounidense: se espera que las medidas mencionadas de los bancos centrales y gobiernos aporten un mayor crecimiento y tasas de interés reales más altas a los países de ME. Esto significa que los asignadores que buscan rendimiento o crecimiento podrían vender dólares estadounidenses para comprar activos de mercados emergentes. Esta inversión extranjera directa respaldaría las monedas de los ME. Es probable que las divisas más fuertes de los mercados emergentes se traduzcan en una inflación más baja y den mayor margen a los bancos centrales de los ME para reducir las tasas y estimulen el crecimiento.

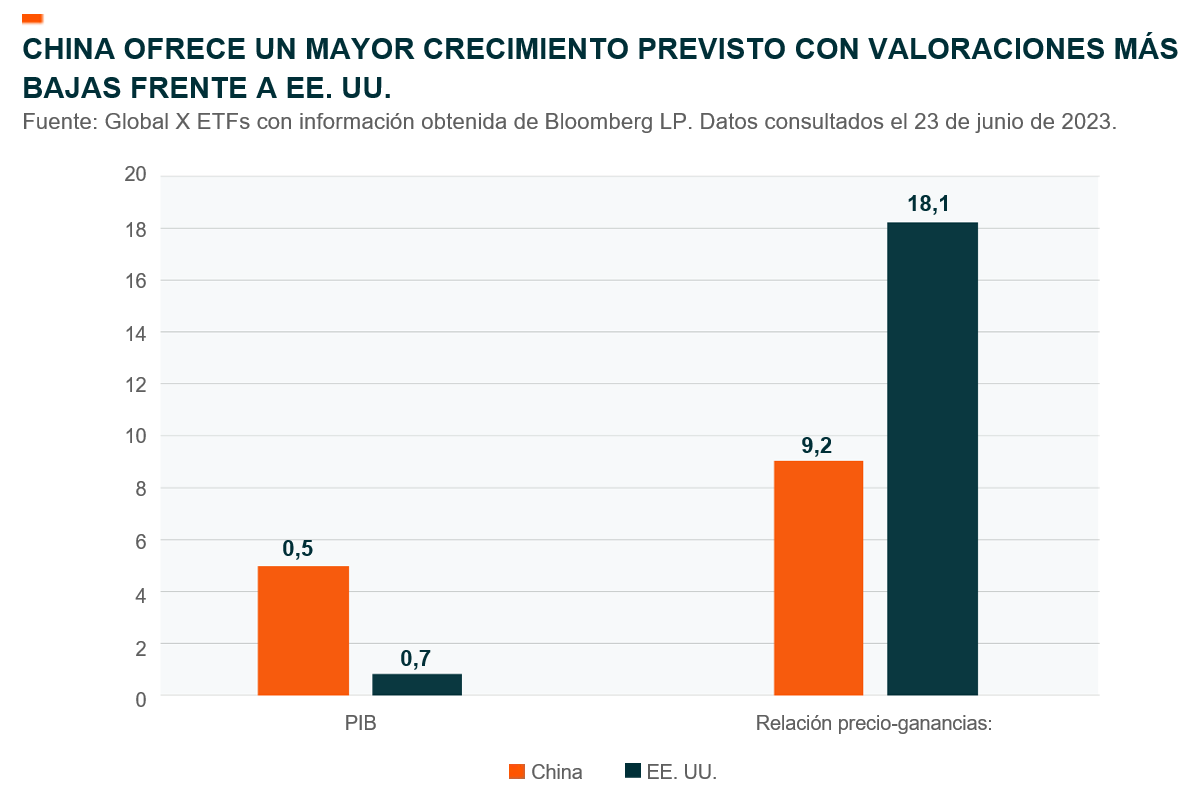

Valoraciones: las acciones de los ME se negociaron recientemente en 10,9 veces las ganancias y 1,4 veces el valor contable.4 Ambos niveles se sitúan con descuentos de aproximadamente 8 % y 4,3 % frente a sus promedios históricos.5 También representan descuentos de un 39,5 % y un 60,2 % contra el S&P 500 frente a descuentos promedio históricos estándar de 10 años del 30 % y 49.6 %.6 Los títulos de renta variable de mercados emergentes han quedado rezagados con respecto a sus pares de mercados desarrollados durante cuatro de los últimos cinco años (índice MSCI World Index versus índice MSCI Emerging Markets Index), y creemos que los catalizadores anteriores establecen una ventana atractiva para la reversión media.7 En caso de que no estemos en lo correcto, creemos que las valoraciones ofrecen un margen cómodo de seguridad.

A pesar de estos vientos favorables y del atractivo escenario de riesgo/recompensa que vemos, la gestión activa sigue siendo vital, a nuestra consideración, ya que la clase de activos de los mercados emergentes también conlleva grandes cantidades de riesgo. Esperamos que el rendimiento dentro de los ME sea dispar, con empresas que se centran en rendimientos sostenibles por encima de su costo de capital, equipos de gestión comprobados y balances generales conservadores con un rendimiento superior. Por lo general, vemos oportunidades para los sectores cíclicos nacionales en China, los beneficiarios del turismo en toda la Asociación de Naciones del Sudeste Asiático (Association of Southeast Asian Nations, ASEAN), los líderes del sector en India, los bancos en Grecia, los nombres de alta duración en Brasil y el consumo amplio en todo México.

Eventos y tendencias clave

Tasas de interés y el dólar estadounidense: vemos el final del ciclo de aumento de las tasas de la Reserva Federal de EE. UU. como un catalizador importante para un rendimiento superior sostenible de los mercados emergentes frente a los mercados desarrollados. Al quitarnos nuestros “sombreros de pronosticadores” y volver a ponernos nuestros “sombreros de analistas”, podemos comenzar de abajo hacia arriba. Una pausa en las tasas indica confianza en la dirección de la inflación. Esto permite a los analistas comenzar a fijar precios a una tarifa terminal más baja. Con una tasa libre de riesgo más baja, podemos revisar nuestros modelos e ingresar costos de capital más bajos, lo que significa que podemos descontar los flujos de caja a tasas más bajas y, en consecuencia, alcanzar objetivos de valoración más altos.

Además, la reciente pausa de la Reserva Federal en su ciclo de aumento de tasas podría indicar una próxima debilidad en el dólar estadounidense. La reducción en las tasas de interés significa que los gestores buscan rendimiento en otro lugar. Posteriormente, se pueden generar filtraciones flujos de activos de dólares estadounidenses (USD) hacia países que ofrecen mayores rendimientos. La inversión extranjera directa puede fortalecer las monedas de los mercados emergentes, conduciendo a una menor inflación y, en última instancia, a ciclos de reducción de las tasas de interés, lo que puede impulsar el crecimiento interno. Históricamente, las acciones de los ME han mostrado una relación inversa con el dólar (ganando aproximadamente un 4 % por cada movimiento descendente de 1 % del USD). Esta correlación se debe a dos razones principales:

- históricamente, los países de los ME y las empresas dentro de ellos han financiado su crecimiento con deuda en dólares estadounidenses. Por lo tanto, un dólar estadounidense más débil probablemente reduciría los balances generales, reduciría los gastos netos por intereses y daría lugar a revisiones positivas de las ganancias.

- Existe una relación inversa entre el USD y los precios de las materias primas, lo cual beneficia a varios exportadores de ME.

- Por último, también es importante tener en cuenta que la pausa en los aumentos de la Reserva Federal podría llevar a que los gestores de asignación manifiesten un mayor apetito por el riesgo. La pausa señala un entorno económico favorable, ya que sugiere una moderación en la presión inflacionaria. Esto podría aumentar la confianza de los inversionistas, aumentar el apetito de riesgo y conducir a flujos hacia las acciones de los ME.

Una clase de activo que pocos poseen: los títulos de renta variable de los ME han tenido un rendimiento inferior al de los de EE. UU. en los nueve de los últimos 10 años (MSCI USA Index versus MSCI Emerging Markets Index).8 Esto ha llevado a los gestores de asignación con sede en EE. UU. a aumentar la exposición a los mercados de EE. UU. Sin embargo, el rendimiento pasado no garantiza rendimientos futuros, y observamos que los inversionistas ahora parecen estar subexpuestos a los ME como una clase de activos. El índice MSCI All Country World Index tiene una asignación de mercados emergentes del 12 %.9

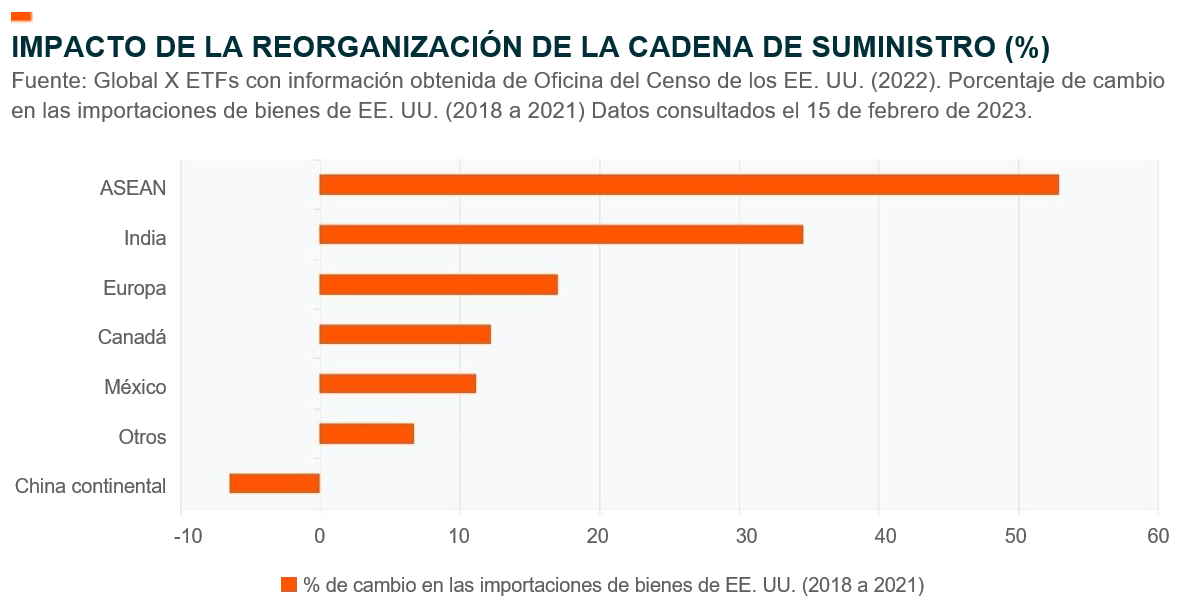

Deslocalización cercana: La deslocalización cercana de las cadenas de suministro hacia lugares cercanos ha ganado acogida gracias a la guerra comercial entre EE. UU. y China, la crisis de la cadena de suministro por la COVID-19 y el aumento de los costos de producción. A su vez, el dominio de las exportaciones ejercido por China está disminuyendo, con lo cual se generan oportunidades para que otros países de mercados emergentes llenen la brecha, incluidos México, India y las naciones del sudeste asiático. Además, dada la escala necesaria para desplazar las cadenas de suministro, esta tendencia podría ser un impulsor pertinente de los flujos de capital para la próxima década. China había estado ganando participación en las importaciones de EE. UU. desde que ingresó a la Organización Mundial del Comercio (OMC) en 2001 hasta el inicio del conflicto comercial entre EE. UU. y China en 2018. Desde entonces, las empresas han comenzado a analizar la seguridad de la cadena de suministro a través de una perspectiva de incertidumbre geopolítica y no solo de ahorro de costos. Por ejemplo, la Ley CHIPS y la Ley de Reducción de la Inflación (Inflation Reduction Act, IRA) en los EE. UU. se centran en la seguridad tecnológica dentro de la cadena de suministro. Debido a que las importaciones estadounidenses de bienes alcanzan los USD 3,27 billones en 2022, una pérdida de participación de mercado del 5 % en las importaciones de EE. UU. para China representaría una ganancia potencial de alrededor de USD 165.000 millones en comercio adicional de otros países.10 México es un beneficiario clave de la deslocalización cercana, dada su amplia y sólida base de fabricación, ubicación estratégica cerca de EE. UU. con menores tiempos de transporte en comparación con China, y fuerza laboral altamente calificada pero de menor costo, junto con un acuerdo de libre comercio actualizado en el Acuerdo Estados Unidos-México-Canadá (USMCA). La demanda de espacio industrial en México continúa creciendo, y se prevé una destinación de uno de cada cuatro pies cuadrados para la deslocalización cercana.11 Los EE. UU. importan aproximadamente USD 575.000 millones por año desde China frente a aproximadamente USD 450.000 millones desde México, y por cada punto ganado en la participación de mercado en las importaciones de EE. UU., el PIB de México podría subir aproximadamente un 2,6 %, o unos USD 33.000 millones.12,13,14 India es otro beneficiario de la deslocalización cercana a medida que se convierte en la ubicación “China+1”. El país se beneficia de las ventajas de costos y los vientos favorables demográficos. El gobierno también ha implementado cambios estructurales de apoyo, como un nuevo esquema vinculado a la producción que ofrece subsidios vinculados a los ingresos con el fin de fomentar el crecimiento de los conglomerados de fabricación. En nuestra opinión, la deslocalización cercana aún se encuentra en su fase temprana y seguirá siendo un tema destacado durante años con muchas externalidades positivas, incluido el crecimiento de los ingresos locales, lo que debería conducir a un mayor consumo interno.

Elecciones: las elecciones tuvieron un papel importante en el desempeño de algunos países durante la primera mitad del año. En Grecia, el presidente Mitsotakis, que se ha mostrado favorable con el mercado, alcanzó una mayoría absoluta para asegurar un segundo mandato en el cargo. La victoria señala un fuerte deseo de continuación de la ortodoxia económica y de la estabilidad política. Recep Erdogan ganó otro mandato como presidente de Turquía y, sorprendentemente, se unió a la tendencia con nombramientos favorables para el mercado en posiciones económicas clave, como el ministro de Finanzas y gobernador del Banco Central, lo que aumentó las probabilidades de un regreso a políticas fiscales y monetarias más ortodoxas. El partido progresista de Tailandia Move Forward obtuvo una victoria molesta en las elecciones de mayo, con su líder educada en Harvard, Pita Limjaroenrat, quien, de cumplirse con todas las previsiones, será nominada como primera ministra por una alianza de ocho partidos. Con miras hacia la segunda mitad del año, Argentina llevará a cabo sus elecciones generales en octubre en lo que podría ser un momento decisivo para el futuro del país. También esperamos más titulares políticos y volatilidad de cara al 2024, debido a la gran cantidad de elecciones federales que se avizoran, incluidas las de EE. UU., India, México, Sudáfrica y Taiwán.

Perspectiva general de Asia

A pesar de los posibles desafíos de una economía global en desaceleración, seguimos siendo optimistas acerca de las perspectivas para los mercados emergentes, particularmente en Asia. La recuperación de reapertura de China no cumplió con las expectativas del primer semestre, pero las valoraciones siguen siendo atractivas, y vemos brotes verdes en áreas específicas. India e Indonesia ofrecen perspectivas de crecimiento especialmente atractivas a mediano y largo plazo. Prevemos que el crecimiento regional continuará en 2024, impulsado por una disminución en las tasas de interés reales para impulsar una mayor recuperación de la demanda interna, lo que en nuestra opinión impulsará el rendimiento superior del crecimiento asiático en relación con los mercados desarrollados. También estamos vigilando las señales de estímulo fuera de China.

La perspectiva para los mercados asiáticos sigue siendo positiva sin incluir a China para el segundo semestre de 2023, con una recuperación sostenida proveniente del fortalecimiento de la demanda interna, la deslocalización cercana y las políticas monetarias y fiscales de apoyo. Si bien la probabilidad de que aumenten los diferenciales de crecimiento con los mercados desarrollados y que la inflación se acerque a los objetivos fijados debería ser un buen augurio para la región, se mantiene el riesgo de un posible aterrizaje duro en EE. UU. o una desaceleración pronunciada en China. Sin embargo, creemos que la recuperación de China aún está en marcha, con esfuerzos de estímulo renovados y la alta probabilidad de que una mayor recuperación en los empleos y el consumo mantengan el crecimiento del PIB de 2023 muy por encima de EE. UU. y Europa.

A medida que entramos en la segunda mitad del año, existe un riesgo potencial de endurecimiento excesivo si la Reserva Federal continúa con aumentos en las tasas de interés en los EE. UU. Sin embargo, en Asia, las valuaciones siguen siendo razonables, y la inflación (especialmente impulsada por los salarios) parece ser menos preocupante, ya que la mayoría de las naciones de la región se acercan a sus rangos objetivo. En consecuencia, es posible que los bancos centrales de Asia no necesiten ajustar la política monetaria al mismo ritmo que la Reserva Federal. Esto también significa que están mejor posicionados para reducir las tasas rápidamente en caso de que surjan signos de deflación. En general, si los riesgos no se materializan, esperamos que el fortalecimiento de los aspectos fundamentales y la flexibilización de las políticas ayuden a Asia a sostener su recuperación en los próximos trimestres.

China

Históricamente, el péndulo de políticas de China pasa de una posición de tensión a una posición de distensión en un horizonte temporal más corto en comparación con los típicos ciclos estadounidenses/europeos. Esto refleja el deseo del Partido Comunista Chino (Chinese Communist Party, CCP) de controlar el trasfondo económico y generar un crecimiento económico constante. Dados sus poderes de largo alcance, el gobierno chino tiene múltiples palancas más allá de las políticas monetarias y fiscales tradicionales, lo que significa que el mercado no debe subestimar el CCP y su impacto potencial en el mercado bursátil de China.

La recuperación posterior a la reapertura de China ha sido más lenta y más irregular de lo esperado, pero la recuperación continua probablemente mantendrá su curso durante el resto de 2023. En el ámbito del consumo, el sector de servicios ha experimentado la recuperación más significativa desde la reapertura, ya que los consumidores volvieron a las actividades gastronómicas y turísticas. Los efectos de los niveles de actividad elevados deberían permear hacia las ganancias en los próximos trimestres.

Aunque los débiles datos del mercado laboral entre la población más joven se han tomado los titulares, la tasa de desempleo general ha caído desde la reapertura, lo que muestra que se están llevando a cabo mejoras.15 A medida que la creación de empleos continúa aumentando en todo el país, deberíamos ver mejoras más amplias en la confianza y el consumo de los consumidores.

Sin embargo, para que la confianza del consumidor y de la empresa se recuperen significativamente, le corresponde a los responsables de formular políticas restablecer la confianza mediante la implementación de medidas como incentivos para la inversión o la introducción de iniciativas de estímulo. Si bien las tasas de crédito más bajas y la reciente exención de impuestos para las compras de vehículos eléctricos más allá de 2023 son pasos positivos, otras medidas potenciales incluyen flexibilizar las restricciones de compra de viviendas, aumentar el soporte de infraestructura u ofrecer incentivos dirigidos al consumidor. Debido a la desaceleración del crecimiento en el segundo trimestre de 2023 y a las preocupaciones en torno a la deuda del gobierno local, esperamos que los responsables de las políticas mantengan una postura acomodaticia en los próximos trimestres para reducir la brecha de producción negativa, con movimientos más significativos que posiblemente provengan de la reunión de julio del politburó.

Es posible que algunas partes de la economía china necesiten unos años más para digerir completamente los excesos y el rápido crecimiento de la última década. Aún así, mantenemos una perspectiva optimista sobre el atractivo a largo plazo del cambio de China hacia un mayor crecimiento impulsado por el consumo y la calidad. La tasa de ahorro familiar de China alcanzó su máximo en 2010 y, en general, ha disminuido desde entonces.16 De manera similar, el gasto de consumo privado como porcentaje del PIB tocó fondo en 2010 y desde entonces ha aumentado gradualmente.17 Si bien la pandemia interrumpió temporalmente esta tendencia en los últimos años, la tendencia estructural no ha cambiado. A medida que continúe la reapertura, esperamos que el consumo privado impulse el crecimiento económico nuevamente este año.

La India

Los impulsores del crecimiento estructural de la India permanecen intactos, respaldados por reformas estructurales favorables, un fuerte gasto gubernamental y una fuerte demanda interna. Cabe destacar que el gobierno continúa enfocándose en impulsar el crecimiento impulsado por las inversiones, más recientemente a través de la introducción de un esquema de incentivos revisado vinculado a la producción (conocido como PLI 2.0) para que el sector de hardware de TI atraiga actores globales e impulse la industria manufacturera de la India.

Esperamos que las inversiones en gastos de capital se recuperen antes de las elecciones generales en 2024, lo que podría impulsar un mayor crecimiento del empleo y, a su vez, fortalecer la demanda interna. Posteriormente, esperamos ver una reactivación del consumo durante los próximos tres a cuatro trimestres. Si bien la actividad de consumo ha tomado un respiro en el último año aproximadamente, creemos que las empresas transmitirán los beneficios que trae la reducción de precios de las materias primas, lo que podría ayudar a impulsar un resurgimiento de la demanda de consumo.

En los últimos tres y cuatro años, el gobierno indio ha estado cosechando las ganancias provenientes de mayores recaudaciones de impuestos que se ven reflejadas en el gasto de infraestructura pública. Una perspectiva económica mejorada también daría confianza al sector corporativo indio para iniciar un ciclo de inversión privada largamente esperado. Por el lado negativo, es probable que la desaceleración global genere algunos efectos incómodos para exportadores tradicionales como los servicios de TI, pero es probable que las ganancias de participación en el mercado, gracias al abastecimiento “China+1”, sean beneficiosas para las exportaciones de productos fabricados. En resumen, en un mundo desafiado por el crecimiento, creemos que India probablemente surgirá como un actor destacado en los próximos años.

Noreste de Asia

La región noreste de Asia, incluidos Corea del Sur y Taiwán, ha tenido un sólido desempeño en lo que va de 2023, gracias a las expectativas de normalización de la cadena de suministro después de la reapertura de China. Además, los actores tecnológicos taiwaneses y coreanos se han beneficiado del reciente interés en la inteligencia artificial (IA). La etapa inicial de este ciclo tecnológico se ha centrado en las empresas de semiconductores, ya que los inversionistas están comenzando a comprender cómo se monetizará la IA generativa a través de la innovación y la demanda de chips. Si bien los beneficiarios de la siguiente fase del desarrollo de la IA aún no están tan claros, creemos que la IA se integrará cada vez más hasta el punto de que desate un auge de la productividad. Esto podría liberar a la fuerza laboral, que podría volver a capacitarse y redistribuirse. Mientras tanto, lo que es seguro es que las capacidades de datos y procesamiento seguirán siendo cruciales para estos modelos de lenguaje grande en constante evolución. En lo que concierne a Corea y Taiwán, es probable que este emocionante nuevo ciclo de productos de gasto en tecnología de IA ayude a impulsar las valuaciones de vuelta a los niveles de mitad de ciclo.

Corea del Sur

Para Corea del Sur, múltiples vientos en contra, a saber, el ajuste monetario y las reducciones en exportaciones, han obstaculizado el impulso de crecimiento del país. Sin embargo, creemos que estos vientos en contra están disminuyendo y vemos que una recuperación gradual se afianza desde el 2.º semestre de 2023. Las exportaciones parecen estar mejorando secuencialmente, con la expectativa de mejoras adicionales a medida que China y el ciclo de los chips de memoria se recuperan, mientras que un movimiento más allá del ajuste monetario máximo sugiere un aterrizaje suave para el mercado inmobiliario. El consumo privado de Corea también ha sido resiliente este año, gracias a los fuertes excedentes de ahorros, a pesar de las altas tasas de interés y la creciente carga de la deuda familiar. Aunque se espera que la relación de superávit familiar se modere en los próximos trimestres, creemos que una recuperación en los ingresos provenientes del turismo (especialmente de China) podría proporcionar el próximo viento favorable para continuar impulsando el consumo privado de Corea.

Taiwán

Al igual que Corea del Sur, los vientos en contra en Taiwán ahora parecen estar disminuyendo, gracias a un aterrizaje aparentemente suave en los EE. UU. y las consecuencias en la tecnología de la información. Sin embargo, las preocupaciones geopolíticas siguen estando presentes, mientras que aún existen riesgos asociados con una posible recesión en EE. UU. Taiwán está altamente expuesto a EE. UU. a través de ingresos y correlaciones de mercado, lo que probablemente presentaría desafíos en caso de que ocurriera una recesión en EE. UU. A nivel nacional, creemos que el retiro de las presiones inflacionarias y la prolongada debilidad de la demanda externa podrían dar margen para que el banco central de Taiwán pause su ciclo de ajuste de la política monetaria. Aunque es probable que el arrastre externo persista, no esperamos que haya prontamente recortes de tasas. Más bien, es probable que el Gobierno utilice otras herramientas para apoyar a las empresas o grupos objetivo, en caso de que empeore aún más la desaceleración económica.

Asociación de Naciones del Sudeste Asiático (ASEAN)

En el seno de la ASEAN, Indonesia ha sido el líder en rendimiento superior en lo que va del año, gracias a su consumo doméstico nacional defensivo y a las reformas continuas de las políticas para cambiar la postura a largo plazo del saldo de pagos y la cuenta corriente. Esperamos un ritmo de crecimiento sostenido en Indonesia mientras la economía entra en un estado estable de expansión. A medida que la inflación se desacelera nuevamente hacia el rango objetivo, esto debería dar al Banco de Indonesia una oportunidad de ser el primer banco central en Asia en reducir las tasas, incluso antes que la Reserva Federal. La reducción en las tasas probablemente ayudaría a elevar la confianza del sector privado, apoyando la recuperación de la demanda privada. Si bien la inversión de los precios de las materias primas desde sus máximos de 2022 probablemente signifique una reducción del apoyo de los términos comerciales para Indonesia, observamos que los precios permanecen muy por encima de los niveles pre-COVID-19 y, por lo tanto, probablemente no representen ningún riesgo de estabilidad macroeconómica. Mientras tanto, los balances generales saludables del sector privado también indican que hay un amplio margen para que las corporaciones y los hogares aprovechen y apoyen la recuperación continua de la demanda nacional.

En Tailandia, el crecimiento se mantuvo resiliente en la primera mitad del año. Sin embargo, la situación electoral del país sigue siendo incierta, y el Partido Avanzar (Move Forward Party, MFP) enfrenta desafíos para formar un gobierno de coalición. Según el resultado, una posible escalada de las protestas políticas podría ser un riesgo adicional y un punto negativo para la confianza del mercado a corto plazo. Sin embargo, una formación exitosa del Gobierno con un cronograma más claro de aprobación del presupuesto y progreso hacia las reformas económicas fortalecería la perspectiva económica de Tailandia. Mientras tanto, la recuperación del turismo sigue siendo un impulsor clave del crecimiento del consumo privado en Tailandia, y esperamos que esta tendencia se mantenga hasta el 2.º semestre de 2023.

Información general de América Latina y Europa Emergente, Medio Oriente y África (EEMEA)

Creemos que tanto América Latina como EEMEA muestran oportunidades de fuerte potencial de desempeño. A medida que la perspectiva del mercado global sigue siendo incierta, esta región podría proporcionar un equilibrio a la asignación de activos. Además, el mercado (según lo medido por el índice MSCI Emerging Markets ex-Asia Index) cotiza un 4 % por debajo de su promedio histórico junto con un rendimiento de dividendos del 5,3 %, lo que ofrece un modesto margen de valuación.18 Los mercados en Medio Oriente y África del Norte (Middle East and North Africa, MENA) no solo se benefician del aumento en los precios del petróleo, sino que la mayoría también tienen una vinculación al USD, que protege a los inversionistas de la volatilidad de la moneda. La mayoría de los mercados africanos y latinoamericanos también se benefician del aumento en los precios de la energía y los metales. Muchas de estas economías también están por delante de EE. UU. y Europa en sus ciclos de aumento de tasas, y estamos comenzando a ver algunos desacoplamientos de la Reserva Federal de EE. UU. Con monedas estables y espacio para futuros recortes de tasas, los nombres cíclicos nacionales también podrían comenzar a parecer atractivos. En términos generales, la tensión continua en Europa y la presión de la oferta sobre los precios de las materias primas, junto con una corrección continua en el dólar estadounidense, podrían actuar como vientos favorables clave para la región. Históricamente, las acciones de los ME suben aproximadamente un 4 % por cada movimiento del 1 % más débil en USD, y esta relación es especialmente poderosa en América Latina y el EEMEA. Las restricciones del lado de la oferta que conducen a un mercado petrolero posiblemente más limitado serían un buen augurio para Arabia Saudita, los Emiratos Árabes Unidos (EAU), Brasil, Colombia y México. Una recuperación continua en la demanda china podría actuar como un poderoso impulso para Sudáfrica y América Latina. Es probable que un crecimiento económico mejor de lo esperado o los cambios de postura de los bancos centrales en EE. UU. y Europa sirvan como fuertes vientos favorables para México, Polonia, la República Checa y Grecia. A mediano y largo plazo, seguimos creyendo que los ME-ex Asia presentan una fuerte oportunidad de crecimiento, debido a los sólidos balances generales, una base de ganancias baja, valuaciones atractivas y su posicionamiento en el mercado global. Creemos que las empresas de calidad en la región siguen siendo pasadas por alto y que el posicionamiento global está listo para el cambio. Seguimos sobreponderando lo que vemos como acciones de recuperación de ganancias con equipos de gestión de calidad y ventajas competitivas sostenibles. Seguimos buscando oportunidades en las que los precios se hayan desviado de las corrientes básicas. En términos generales, buscamos empresas que ofrezcan un crecimiento superior al promedio en valuaciones atractivas, con una preferencia por una alta visibilidad de las ganancias y un potencial comprobado de generación de flujo de efectivo.

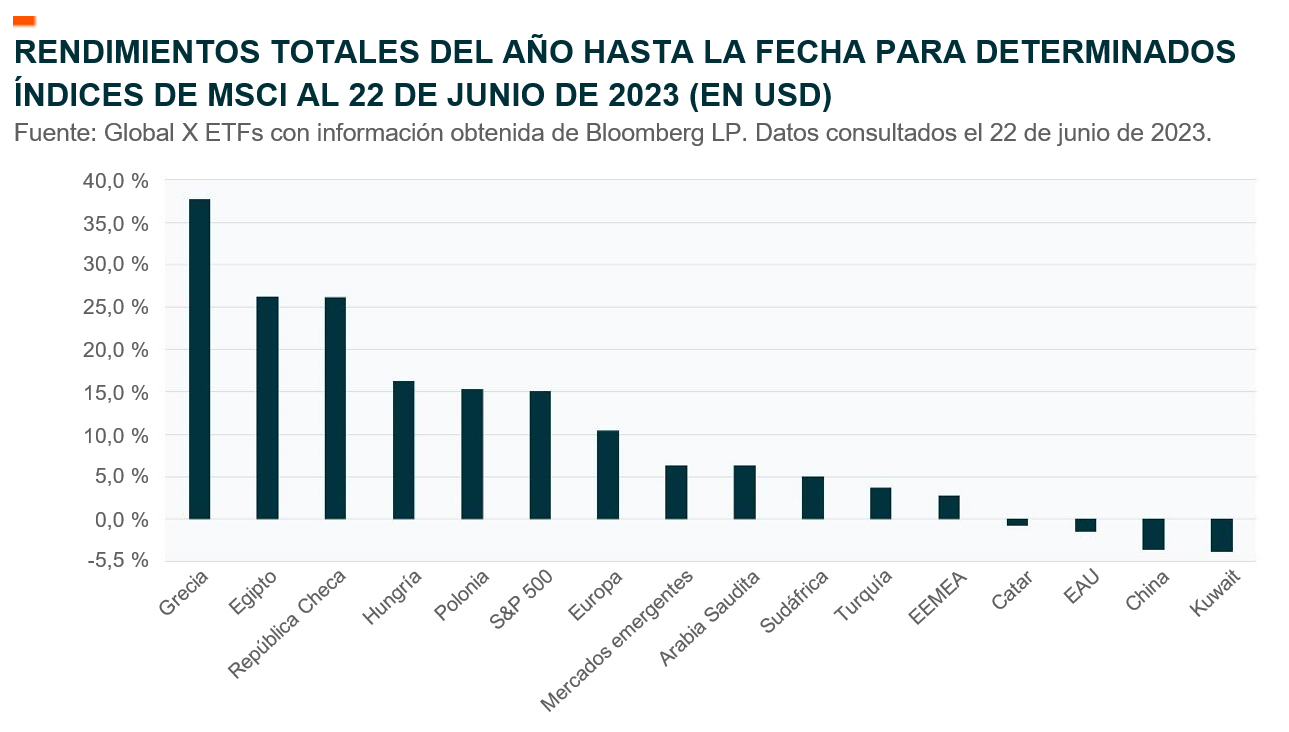

Como región, el rendimiento de América Latina continúa superando las expectativas del mercado. Originalmente, habíamos expresado temores por la oscilación hacia la izquierda del péndulo político (Fernández en Argentina, Castillo en Perú, López Obrador en México, Boric en Chile, Petro en Colombia y Lula en Brasil), pero parece que estos líderes se enfrentan a retrocesos dentro de sus gobiernos, lo que crea una parálisis política, que libera de riesgos a la región. Las acciones de América Latina (según lo medido por el índice MSCI Emerging Markets Latin America Index) recientemente se comercializaban más de una desviación estándar por debajo de sus múltiplos promedio históricos y también ofrecían rendimientos atractivos de dividendos.19 La región también se beneficia del aumento en los precios de energía y materiales. Esperamos un aterrizaje suave o una leve recesión en EE. UU., junto con un crecimiento del PIB chino de un solo dígito, que debería impulsar el crecimiento de América Latina y respaldar los saldos de las cuentas corrientes. Tal vez lo más importante es que los bancos centrales de la región han sido prudentes al elevar las tasas de interés para combatir la inflación mucho antes que la Reserva Federal. Esto ha creado un fuerte diferencial en las tasas de interés, que ha protegido, y debería seguir protegiendo, las divisas en medio de la volatilidad del mercado global. Ahora estamos viendo un desacoplamiento, lo que implica que los bancos centrales latinoamericanos podrían reducir las tasas de interés mucho antes que la Reserva Federal. Creemos que América Latina presenta un panorama de inversión dinámico donde la gestión activa, un enfoque en la calidad y una gestión de riesgos sólida resultan primordiales.

Brasil

Creemos que los múltiplos del mercado bursátil brasileño ahora ofrecen una amortiguación de valuación que proporciona un margen de seguridad para los elementos intrínsecamente desconocidos en la previsión de flujos de caja. El índice MSCI Brazil Index cotiza a 1,3 veces el valor contable y 7,7 veces las ganancias con un rendimiento de dividendos del 7,3 %.20

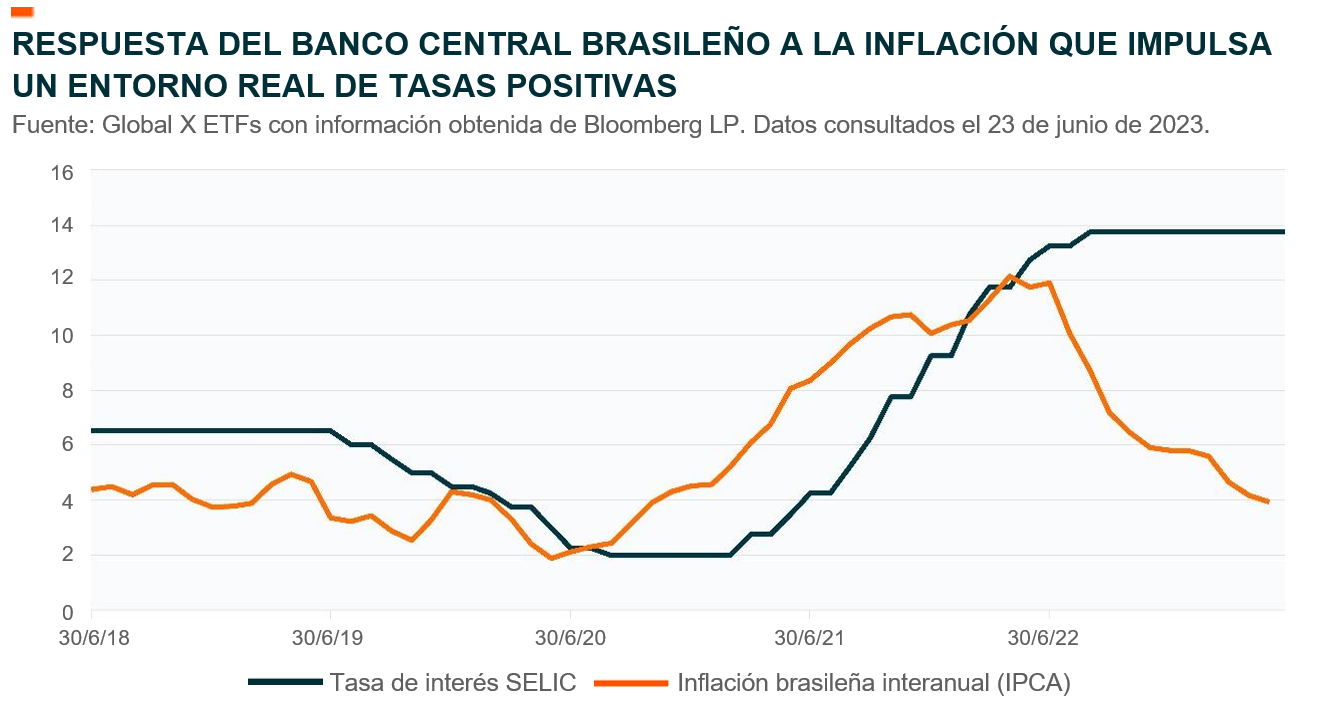

Además, el Banco Central Brasileño (COPOM) ha elevado las tasas de interés 13 veces desde principios de 2021, aventajando a la Fed y controlando la inflación antes que la mayoría de los pares de mercados emergentes y desarrollados. Con la tasa de interés clave de Brasil (SELIC) del 13,75 % y la inflación (IPCA) del 3,94 %, Brasil ahora ofrece las tasas de interés reales más altas del mundo.21 Esto debería atraer a los gestores de asignación que buscan rendimiento, apoyar la moneda, reducir la inflación y, en última instancia, permitir que el banco central comience a reducir las tasas nuevamente y estimular el crecimiento. La popularidad de la deuda de tasa flotante en Brasil hace que cualquier ciclo de recorte repercuta especialmente en las revisiones positivas de las ganancias.

Igualmente, cada vez nos sentimos más cómodos con el panorama político de Brasil. Aunque la retórica del presidente Lula continúa sugiriendo la intervención del gobierno en el sector privado, la influencia de los bancos centrales y el aumento del gasto, parece que las instituciones de Brasil están resistiendo y ofreciendo un sistema de pesos y contrapesos. El reciente paquete fiscal del gobierno fue más equilibrado de lo esperado, y el mercado reaccionó positivamente al ver que el Congreso retrocedió en ciertas propuestas aspiracionales. Además, el banco central se ha mantenido autónomo y aparentemente resta importancia a las quejas del presidente en torno a que las tasas de interés son demasiado altas.

En términos de riesgos, estamos monitoreando la posible voluntad del gobierno de usar empresas estatales para fomentar el crecimiento.

México

A pesar de ser uno de los mercados con mejor desempeño en lo que va del año, con el índice MSCI México Index subiendo más del 26 % hasta el 23 de junio, seguimos siendo favorables con respecto a la perspectiva de México para el 2.º semestre de 2023 debido a sus fuertes vínculos con la economía estadounidense, la historia de la deslocalización cercana estructural, y un banco central sólido e independiente.22 A pesar de un posible aterrizaje duro en los EE UU., las remesas a México siguen creciendo, mientras que los mercados laborales han sido sorprendentemente fuertes a nivel nacional, impulsados por la demanda trabajadores que requiere la deslocalización cercana y la recuperación de los servicios después de los confinamientos por COVID-19. La inflación también ha dado un giro, y el banco central de México ya ha mostrado señales de desacoplamiento de la Reserva Federal. Habida cuenta de esto, creemos que Banxico puede comenzar a reducir las tasas este año. El cumplimiento de México con sus reglas fiscales ha sido otro punto positivo en el caso de las inversiones. Aunque observamos cierta precaución a medida que nos acercamos a las elecciones presidenciales en 2024, que podrían conllevar programas, acciones o gastos irracionales del partido oficialista Morena en su intento por reforzar el apoyo, sigue existiendo una fuerte voluntad de cumplir con el marco fiscal del país. En consecuencia, podríamos ver recortes en otros gastos para compensar cualquier iniciativa nueva. La reciente reforma pensional, en virtud de la cual las contribuciones obligatorias aumentarán gradualmente con el tiempo, proporciona otro viento favorable para los mercados.

Colombia

Vemos que surge una imagen positiva en Colombia, ya que el índice MSCI Colombia Index se está negociando a más de una desviación estándar por debajo de su múltiplo histórico de P/G.23 Además, el Congreso no recibió bien el reciente bombardeo de reformas estructurales del presidente Petro, que aborda todo, desde el sistema de pensiones hasta las reformas del mercado laboral y de salud, lo que atenúa las expectativas de reformas adicionales no favorables para el mercado. Esto ha impulsado al presidente Petro a hacer cambios dentro de su gabinete en un intento por recuperar el impulso, que se frenó por las acusaciones de infracciones financieras de campaña. Por lo tanto, esperamos que cualquier reforma que pueda ser aprobada se diluya, y tenemos confianza en su disciplina fiscal, ya que el nuevo ministro de Hacienda Bonilla ha permanecido comprometido con la estabilidad económica y la regla fiscal del país. Cómo puntos positivos adicionales, vemos que la inflación comienza a ceder en el 2.º semestre de 2023 lo que podría dar lugar a que el Banco de la República inicie un ciclo de flexibilización antes de fin de año, a pesar de enfrentar parte de la inflación más reticente dentro de América Latina. Por último, vemos un potencial alcista con los precios de la energía, lo que podría apoyar al equilibrio fiscal del país y ayudar a compensar parte del gasto planificado del gobierno.

Perú

No tenemos un panorama claro en lo que respecta a Perú, ya que el país continúa enfrentando un estado de limbo político después de la destitución del presidente Castillo, lo que llevó a muchas protestas en todo el país. Esto ha impedido que el Gobierno apruebe cualquier reforma económica positiva o necesaria, y no podemos descartar una posible impugnación de la actual presidenta Dina Boluarte, ni una disolución del Congreso, aunque las probabilidades de que ocurran estos hechos parecen estar menguando. Sin embargo, el mercado ha sido respaldado por los altos precios de las materias primas, que han ayudado a mantener controlados los desequilibrios macroeconómicos. Cualquier posible estímulo proveniente de China probablemente sería una bendición para Perú, pero la falta de una dirección clara de la política a corto plazo y su impacto negativo en la economía y el crecimiento de las ganancias podrían dar lugar a más problemas estructurales a largo plazo, lo que podría acarrear costos económicos más altos en el futuro. Finalmente, como la mayor parte de América Latina, Perú está experimentando tendencias desinflacionarias, lo que debería permitir que el banco central comience a tomar medidas más flexibles en el 2.º semestre de 2023.

Chile

Después de la elección del presidente de izquierda, Boric, la política chilena continúa moviéndose al centro. El pueblo votó para rechazar la constitución radical propuesta en 2022, y el Congreso Constitucional de centro-derecha recientemente electo ahora presentará una nueva propuesta de documento atemperado más adelante en el transcurso de este año. El índice de precios al consumidor permanece en una tendencia desinflacionaria, lo que brinda apoyo al banco central para comenzar a reducir las tasas de interés en la segunda mitad del año. A pesar de la debilidad a corto plazo en los precios, la perspectiva de la demanda estructural a largo plazo para los “metales verdes” permanece intacta. Esto podría ayudar a respaldar los saldos contables de Chile en el futuro, ya que el país es un importante productor de cobre y litio.

Información general de Europa Emergente, Medio Oriente y África (EEMEA)

La EEMEA ha visto una dispersión en el desempeño del mercado en lo que va del año en la parte posterior de diferentes impulsores regionales. El área de Europa Emergente ha tenido el mejor desempeño, superando tanto al S&P 500 como al índice MSCI Emerging Markets Index. En general, MENA se ha retrasado marginalmente, y Sudáfrica y Turquía han tenido el peor desempeño, debido a los impulsores idiosincrásicos. En términos generales, la región se enfrenta a vientos en contra debido a la política monetaria restrictiva, que probablemente serán un obstáculo para la inversión. Aunque la inflación general está comenzando a retroceder, la inflación de los servicios se ha mantenido resiliente y puede impedir que los bancos centrales reduzcan las tasas antes. Sin embargo, creemos que los países MENA parecen estar bien posicionados para soportar el actual entorno de precios del petróleo deprimidos, que esperamos que mejorará en el futuro, mientras que las reformas estructurales continúan respaldando nuestra visión positiva sobre la región en su conjunto. Las tasas cambiarias fijas también han proporcionado cierta estabilidad. Europa Emergente se beneficiará de una inflación más baja, lo que probablemente conduzca a recortes de tasas futuros de los bancos centrales que alentarían a los mercados a volver a crecer. Grecia está preparada para beneficiarse de una fuerte temporada de turismo prevista, una disminución del desempleo y una posible reclasificación al estado de calificación de grado de inversión, lo que probablemente ayudaría al mercado a volver establecer una calificación. También consideramos que Grecia será un beneficiario clave de los fondos de recuperación de la UE. Finalmente, estamos comenzando a ver brotes de reformas positivas tanto en Sudáfrica como en Turquía. El primero ha tomado medidas para abordar sus problemas de energía heredados con la empresa eléctrica Eskom; ha visto a su pragmático banco central responder proactivamente a la inflación; y ve un posible estímulo de China en el horizonte. Mientras tanto, Turquía parece estar lista para la solución amarga que constituye implementar un marco fiscal adecuado que podría controlar la inflación y volver a encaminar al país hacia el crecimiento después de un ajuste macroeconómico.

Sudáfrica

Una combinación de deflación de precios de materias primas, incertidumbre política y escasez de energía tuvo sus consecuencias sobre el crecimiento económico y el mercado de renta variable de Sudáfrica durante la primera mitad de 2023. La escasez de energía, conocida a nivel local como desprendimiento de carga (load shedding), sigue siendo muy grave y se espera que empeore en los próximos trimestres, lo que esencialmente limitaría el potencial de crecimiento nacional del país. Aunque las reformas han ayudado a acelerar la inversión del sector privado en la capacidad de generación de energía del país, no vemos que esto compense significativamente las fallas de la empresa estatal Eskom a corto y mediano plazo. La inflación también ha demostrado ser resiliente, lo que ha presionado al Banco de la Reserva a extender su ciclo de aumento para aliviar las presiones de precios y garantizar la credibilidad, lo que se ha hecho a expensas del crecimiento y ha tenido un impacto desmesurado en el consumidor sudafricano (aproximadamente el 55,5 % de la población se clasifica como pobre).24 Por el lado positivo, el turismo puede continuar recuperándose, con llegadas del extranjero por aire aún un 20 % por debajo de los niveles de 2019 según Statistics South Africa. La abundancia de recursos naturales de Sudáfrica ubica a la economía y al mercado en una posición que les permite beneficiarse de una posible recuperación en los precios de las materias primas activada por el estímulo de China. Aunque las valuaciones parecen poco costosas, seguimos siendo cautelosos con respecto a las acciones sudafricanas en el segundo semestre de 2023.

Turquía

Turquía se encuentra en una situación complicada. Por un lado, el presidente Erdogan acaba de ganar la reelección, lo que implica una continuación de las políticas fiscales poco ortodoxas y una falta de independencia del banco central. Erdogan ha gobernado con intervenciones económicas durante casi dos décadas, lo que a menudo ha colocado a Turquía en posiciones precarias. Contra toda intuición, Turquía fue el mercado de renta variable con mejor desempeño en el mundo en 2022 como resultado de estos desafíos económicos. El dinero minorista local impulsó la recuperación, ya que las tasas de interés se redujeron al 9 %, mientras que la inflación aumentó al 80 %.25 Esto resultó en una pérdida significativa del poder adquisitivo, y los locales no pudieron encontrar un almacén de valor para su dinero. Lo que un ciudadano normal haría esta situación, sería convertir la lira propia en otras monedas, pero el gobierno intervino con un régimen de depósito de protección de divisas, que mantuvo la lira estable, lo que hizo que una opción de moneda fuerte fuera menos atractiva. Durante el año, la lira en realidad se fortaleció y pasó de 18 por USD a 11, antes de comenzar a debilitarse nuevamente.26 En última instancia, el mercado bursátil se convirtió en la cobertura de inflación más popular de Turquía.

Ahora que Erdogan ha logrado el poder ejecutivo nuevamente, estamos vigilando la posible inversión del curso. A los pocos días de asegurar su cargo, Erdogan dio un discurso de inauguración en el que dijo que la Constitución actual era “un producto del golpe (de 1980)” y que debía reemplazarse por “una libertaria, civil e inclusiva” que fortalecería la democracia. También nombró a Mehmet Şimşek como su ministro de finanzas. Şimşek, exestratega de Merrill Lynch respetado en el mercado por su defensa de los puntos de vista económicos ortodoxos, es un nombre familiar para el líder Turco. Trabajó como ministro de finanzas y primer ministro adjunto en gabinetes pasados de Erdogan, pero renunció en 2018 durante la transición de Turquía a un sistema presidencial ejecutivo que le dio poderes de gran amplitud a Erdogan.

Un giro en U económico del nuevo régimen podría llevar a los inversionistas internacionales de vuelta a Turquía, pero también podría llevar a los locales a sacar su dinero de la renta variable y volver a los bancos, a medida que las tasas de interés suben para combatir la inflación.

Grecia

Seguimos teniendo posturas positivas frente a Grecia como una de las mejores historias de impulso en EMEA. Grecia no solo presenta importantes descuentos de valuación frente a su propio promedio histórico (suprimido) y frente a otros ME, sino que también se espera que se beneficie del impulso político y económico.

Los votantes griegos recientemente lograron una victoria mayoritaria absoluta para el Partido de la Nueva Democracia, que es amigable con el mercado y en funciones. Esta victoria supone la continuidad de las políticas económicas que han transformado a Grecia en los últimos tres años. Una continuación de la ortodoxia fiscal podría abrir la puerta a una posible mejora soberana al grado de inversión para fin de año. Tal mejora probablemente reduciría los costos de capital en Grecia, lo que, en primer lugar, incentivaría los préstamos, inversiones y el crecimiento y, en segundo lugar, permitiría a los analistas reducir sus tasas de descuento y aumentar sus objetivos de valuación.

Además, si bien varios países de todo el mundo actualmente necesitan frenar el crecimiento frente a la inflación, Grecia está entrando en un ciclo de gastos de capital asistido por años de subinversión y fondos de recuperación y resiliencia (Recovery & Resilience Funds, RRF) que se filtran hacia la economía. Los RRF son la pieza central del plan de recuperación de la UE. Esto respalda una salida de la crisis de la COVID-19 y tiene como objetivo preparar a Europa para transiciones digitales y sostenibles. Para recibir financiamiento, los Estados miembros de la UE deben preparar planes que establezcan las reformas y las inversiones que se financiarán con los RRF. Dichos planes, llamados “planes nacionales de recuperación y resiliencia”, deben ser evaluados por la Comisión Europea y aprobados por el Consejo. Grecia ha sido el primer beneficiario de este programa y espera más de EUR 30.000 millones (aproximadamente el 15 % del PIB) hasta 2025.27

Por último, el turismo representa aproximadamente el 20 % del PIB griego y los funcionarios esperan un regreso a los niveles de 2019 este año, impulsado por un fuerte dólar estadounidense y una demanda reprimida significativa proveniente de la reapertura de China.28 Estuvimos en Atenas a mitad de semana fuera de temporada en marzo y vimos al menos siete vuelos diarios desde EE. UU.

CE3 (República Checa, Polonia y Hungría)

Un entorno de consumo débil arrasó con el crecimiento de la República Checa en el primer semestre de 2023, impulsado por la disminución de los salarios reales, mientras que la inversión disminuyó debido a una menor actividad de construcción, ya que las altas tasas afectaron al sector.

A pesar de las dificultades, el índice MSCI Czech Republic Index subió casi un 31 % en lo que va del año hasta el 23 de junio.29 Por el lado positivo, la disminución de la dinámica de precios de los alimentos, junto con la disminución de los precios al consumidor, condujo a una disminución de la inflación general. A su vez, vemos margen para que el banco central suspenda los aumentos de las tasas en el 2.º semestre de 2023, lo que podría permitir recortes graduales de las tasas a partir de 2024. El país también podría estar respaldado por una industria automotriz que se pone al día con la producción retrasada, lo que podría ayudar a contrarrestar una contracción en la demanda interna.

Polonia

El índice MSCI Poland Index ha superado al índice MSCI Emerging Markets Index en aproximadamente 16 puntos porcentuales en lo que va del año hasta el 23 de junio, ya que el país tiene uno de los betas más altos para los mercados emergentes y Europa dentro del EEMEA.30 También tiene una de las correlaciones negativas más altas con el índice U.S. Dollar Index (DXY) a nivel mundial en aproximadamente -0,7,31 Si bien el trasfondo fue favorable en el primer semestre de 2023, los impulsores para el resto del año parecen contradictorios, ya que se espera que la UE se desacelere mientras el USD se estabiliza. Por otro lado, los factores locales aún podrían ser de apoyo. En particular, el país está comenzando a ver una mejora en los ingresos reales disponibles, lo que conduce a una posible recuperación del consumo a medida que la inflación general y la inflación subyacente ceden y el estímulo fiscal se ofrece antes de las elecciones parlamentarias de octubre. En particular, el gobierno planea aumentar los desembolsos de manutención infantil en un 60 %, a PLN 800/mes (0,7 % del PIB), lo que podría aumentar el consumo privado en un 1,2 %.32 Se espera que los pensionados reciban un segundo desembolso de bonificación en el tercer trimestre de 2023 (0,3 % del PIB), lo que podría agregar otro 0,5 % al consumo.33 Mientras tanto, el mercado laboral permanece ajustado y probablemente aún permita otro aumento salarial mínimo por delante en 2024. Esta combinación debería favorecer a las acciones discrecionales en comparación con las básicas. Además, a pesar de la recuperación del año hasta la fecha, las valuaciones siguen siendo relativamente poco exigentes en aproximadamente 8,2 veces la relación precio-ganancia, en comparación con el historial y los ME (9,7 veces y 11,2 veces, respectivamente).34 Por el lado negativo, el mercado pesado de las finanzas aún enfrenta un riesgo bajista de la saga de préstamos francos suizos en curso y una posible extensión de las fiestas crediticias, aunque ambos riesgos deberían ser bien comprendidos por el mercado en este momento.

Hungría

Hungría ha visto recientemente una mejora en el crecimiento del PIB, mientras que la inflación continúa desacelerándose. Se espera que esto permita que las condiciones monetarias se flexibilicen y probablemente beneficien a OTP Bank Group, que representa más del 50 % del índice MSCI Hungary Index.35 Al igual que Polonia, Hungría también ha superado a los mercados emergentes en aproximadamente 15 puntos porcentuales en lo que va del año, pero comercializa casi dos desviaciones estándar por debajo de los niveles históricos, a aproximadamente

5,2 veces la relación precio-ganancia y más del 50 % de descuento para los ME.36 El costo de capital aumentó debido a las mayores primas de riesgo después del inicio de la guerra Rusia-Ucrania, impulsada por la exposición directa de la compañía húngara a la región. Junto con los riesgos macroeconómicos y regulatorios, la exposición de la OTP ha sido estable desde 2021 y debería estar bien identificada para los inversionistas, lo que significa algo de margen para que las primas de riesgo disminuyan. Por el lado negativo, la volatilidad de las divisas podría mantener cauteloso al Banco Nacional húngaro y retrasar la flexibilización, mientras que el acceso a los fondos de la UE podría continuar retrasándose.

Información general de Oriente Medio y África del Norte

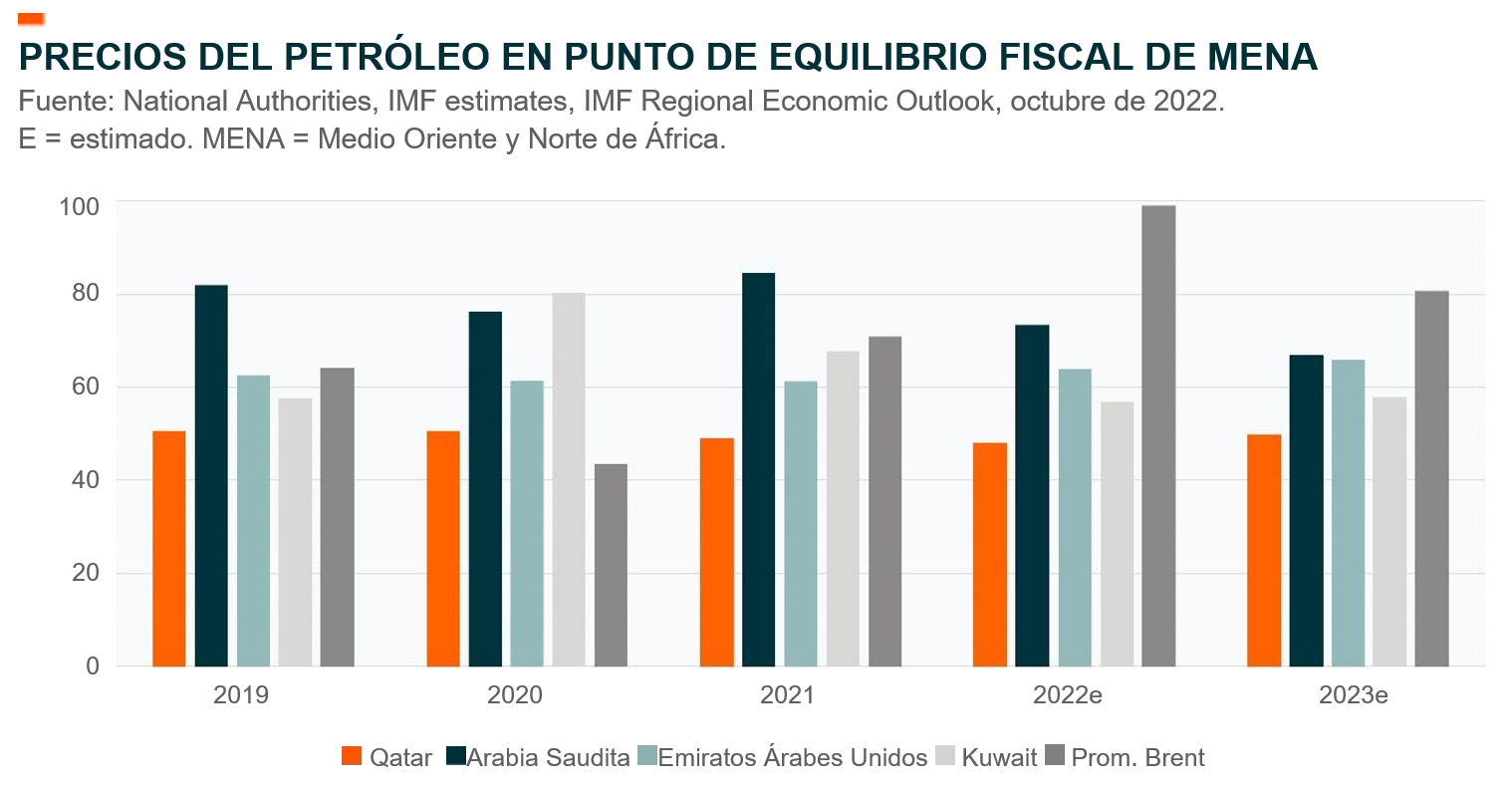

Después de beneficiarse de la recuperación del año pasado en los precios del petróleo, la caída de aproximadamente el 40 % en el precio del crudo desde el máximo alcanzado en marzo de 2022 hasta mediados de junio de 2023 presenta un viento en contra para la región MENA.37 Aunque esto probablemente conducirá a un crecimiento más lento del PIB interanual, los países exportadores de petróleo utilizaron el año anterior para aumentar sus saldos fiscales, mientras que los puntos de equilibrio fiscal permanecen muy por debajo de los niveles históricos. Las reformas sociales y económicas pasadas y continuas deberían ayudar a reducir el impacto de la reducción de los precios del petróleo y, al mismo tiempo, impulsar el crecimiento sostenible a largo plazo. La región también se beneficia de las vinculaciones al USD, mientras que el crecimiento del crédito podría acelerarse si la Reserva Federal avanza hacia el recorte de las tasas. A pesar de la actividad agitada del mercado de capitales durante el año pasado, la cartera de IPO sigue siendo sólida, lo que podría ayudar a aumentar la ponderación de la región en el índice MSCI Emerging Markets Index y, al mismo tiempo, proporcionar un mercado más profundo para la selección activa de acciones.

Arabia Saudita

Es probable que la disminución en los precios y volúmenes del petróleo afecten el crecimiento de Arabia Saudita en el segundo semestre de 2023, especialmente después de que el país anunciara el recorte unilateral de 1 millón de barriles por día (bpd) a partir de julio. Se espera que esto dé como resultado que el balance fiscal del país se vuelva negativo para el año, cayendo del nivel del 2,8 % observado en 2022.38 Por el lado positivo, el gobierno sigue comprometido con las reformas para cumplir con su agenda “Visión 2030”, que debería ayudar a impulsar el crecimiento del consumo. Las tensiones entre el Reino y los EE. UU. continúan disminuyendo después de las visitas del presidente Biden y los funcionarios estadounidenses de alto rango, como el secretario de Estado Blinken. Desde el punto de vista del posicionamiento, los inversionistas siguen estando muy infraponderados en el país, mientras que la actividad continua del mercado de capitales y el posterior aumento en la ponderación de los índices podrían impulsar más ingresos.

Los Emiratos Árabes Unidos (EAU)

Los Emiratos Árabes Unidos vieron un crecimiento explosivo durante el año pasado, pero los dos Emiratos más grandes, Dubái y Abu Dabi, siguen bien posicionados para la segunda mitad de 2023. La perspectiva de crecimiento económico de Dubái sigue siendo sólida, en nuestra opinión, y se beneficia de las reformas sociales que conducen al crecimiento de la población, el turismo y la ciudad que adquiere importancia como centro regional. La economía de Abu Dabi también se beneficiará, a pesar de los precios más débiles de la energía, puesto que el Emirato se pondrá al día con Dubái en la implementación de reformas y el desarrollo de una economía no petrolera. Consideramos que EAU se encuentra en una posición única para beneficiarse en la segunda mitad del año, ya que el turismo y el mercado inmobiliario siguen siendo sólidos, mientras que el gobierno continúa priorizando el crecimiento económico.

Kuwait, Qatar y Egipto

El índice de Kuwait, con un alto posicionamiento bancario, tuvo un buen desempeño desde que se actualizó a la categoría de mercado emergente en 2021. Sin embargo, la perspectiva es menos segura, con las valoraciones extendidas al límite y el crecimiento de las ganancias en desaceleración junto con el crecimiento del PIB, ya que los posibles recortes de las tasas del FOMC más adelante en el año podrían afectar la rentabilidad bancaria. Además de la reducción en los precios de la energía, las perspectivas de crecimiento económico de Qatar permanecen tenues a corto plazo, debido a una desaceleración en la economía no petrolera, que vio un impulso en los últimos años, debido a la construcción para la Copa del Mundo 2022. Egipto sigue siendo un caso de inversión complejo, con riesgos de cambio de divisas contra el reciente acuerdo del Fondo Monetario Internacional y un menor soporte de precios de las materias primas para el balance de la cuenta corriente.

Lista de observación de mercados frontera

Argentina:la perspectiva para la economía argentina estará impulsada en gran medida por los resultados de las elecciones presidenciales de octubre, y la coalición conservadora Juntos por el Cambio buscará ganarle la presidencia a la coalición de la Unión Peronista por la Patria (anteriormente Frente de Todos). Durante el período previo a las elecciones, esperamos que la actual administración de Fernández continúe su camino hacia una política fiscal y monetaria poco ortodoxa, dando paso a una mayor hiperinflación. Los peronistas han estado al mando durante un difícil tramo para la economía argentina, y los votantes parecen estar buscando un cambio. Cualquier cambio en el liderazgo podría indicar un contexto macroeconómico y político más estable, lo que podría dar lugar a una precipitación de inversión extranjera directa en el país.

Un área donde vemos un enorme potencial es el litio. Argentina se encuentra en el “triángulo del litio” y contiene aproximadamente el 10 % de las reservas mundiales.39 Como resultado de esto, si Argentina puede impulsar la inversión en el país, se beneficiará del auge de la demanda de vehículos eléctricos a largo plazo.

Vietnam: la combinación del papel cada vez más importante de Vietnam en las cadenas de suministro globales, junto con un repunte del turismo y un posible aterrizaje suave en los EE. UU., podría llevar a Vietnam a presentar un alto crecimiento de un solo dígito del PIB en 2023. Desde una perspectiva a largo plazo, observamos que se espera que más de la mitad de la población vietnamita ingrese a la clase media global para 2035, lo que desatará más ingresos disponibles e impulsará un ciclo virtuoso de crecimiento impulsado por el consumo.40 Sin embargo, aún quedan riesgos a corto plazo. El país ha tenido contratiempos con la demanda, ya que la campaña anticorrupción del gobierno condujo a una reducción en las inversiones. Además, aunque es beneficiaria a largo plazo del consumo nacional, la economía de Vietnam sigue dependiendo en gran medida de las exportaciones, lo que la hace vulnerable a una posible desaceleración en el crecimiento de los mercados desarrollados.