Visión desde el terreno: México

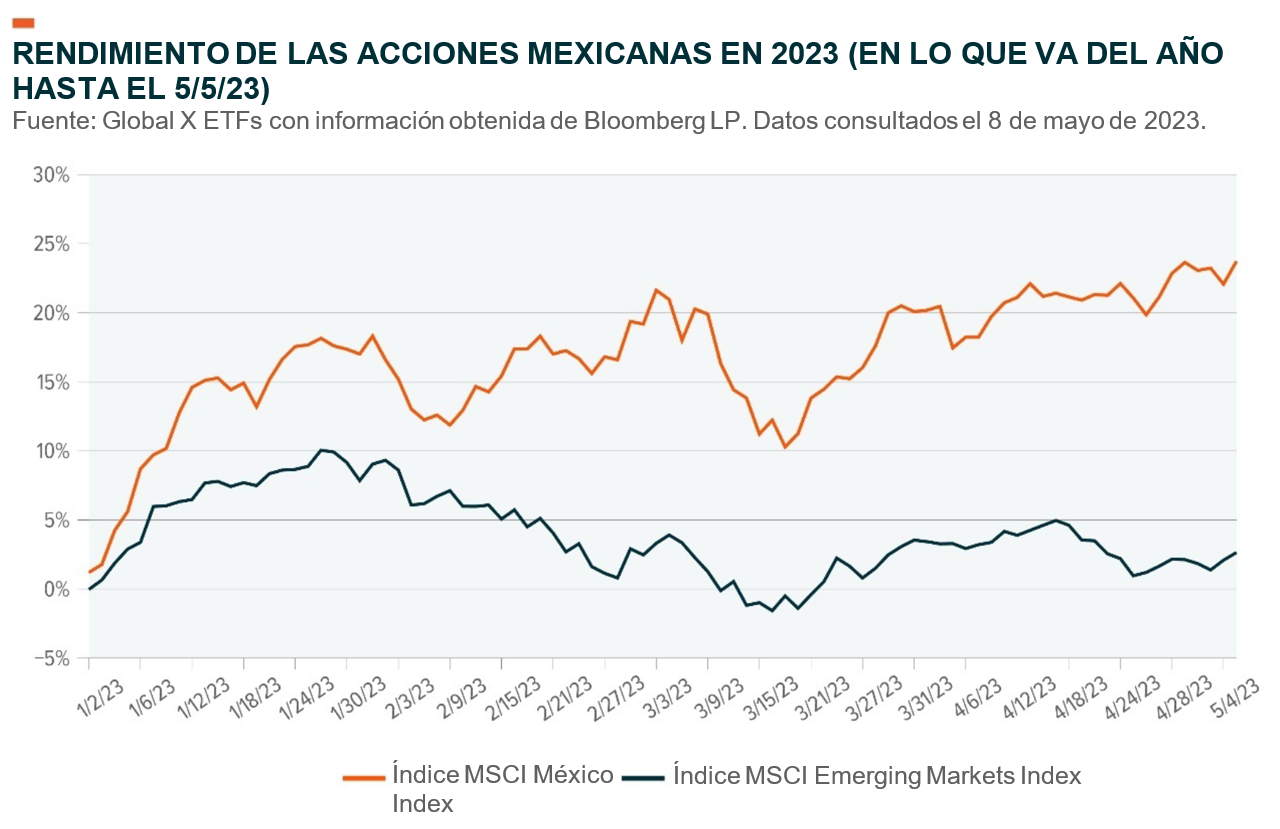

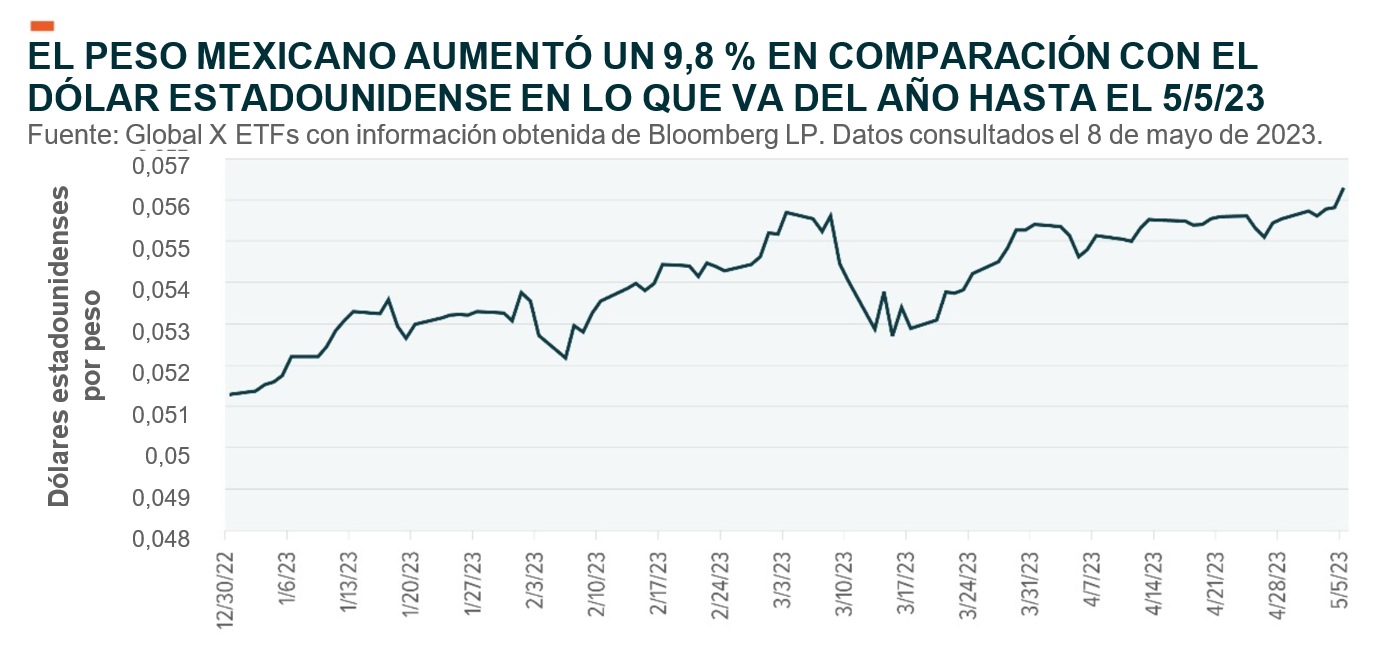

Recientemente viajamos a México y nos reunimos con consultores políticos, expertos en deslocalización cercana (nearshoring) y seguridad, miembros de bancos centrales, agencias de calificación, administradores de fondos de pensiones locales y corporaciones. También realizamos visitas a diversas ubicaciones en el norte de México, donde el nearshoring está al frente de los titulares. México ha sido uno de los mercados con mejor desempeño en 2023, con un aumento del 23,7 % en el índice MSCI México en lo que va del año hasta el 5 de mayo (24,6 % si incluimos los dividendos).1 Aunque el país enfrenta riesgos exógenos de una posible desaceleración en los EE. UU., elecciones inciertas en 2024 y riesgos de seguridad, México se está diferenciando de sus hermanos latinoamericanos y parece haber encontrado finalmente una historia de crecimiento estructural con el surgimiento del nearshoring. Además, México se ha beneficiado de un fortalecimiento del peso, un banco central prudente e independiente que se ha distanciado de la Reserva Federal de los EE. UU., reformas positivas en el sistema de pensiones y una oportunidad de normalización en la política. Somos optimistas respecto del potencial del país, ya que busca aprovechar el “nuevo momento de México”.

El rendimiento pasado no garantiza resultados futuros. No se puede invertir directamente en un índice.

Conclusiones clave

- Los títulos de renta variable mexicanos han registrado ganancias impresionantes en los primeros cuatro meses de 2023, probablemente apoyados por un peso resiliente, reformas en las pensiones y un banco central prudente e independiente.

- Mientras EE. UU. busca distanciarse de China, México está preparado para ser un posible ganador del nearshoring, ya que las corporaciones estadounidenses buscan diversificar las cadenas de suministro, reducir los gastos de transporte y aprovechar la mano de obra de bajo costo de México.

- Consideramos que los cambios recientes en el sistema de pensiones del gobierno podrían generar un viento de cola para las acciones mexicanas, aunque siguen existiendo preocupaciones políticas y de seguridad.

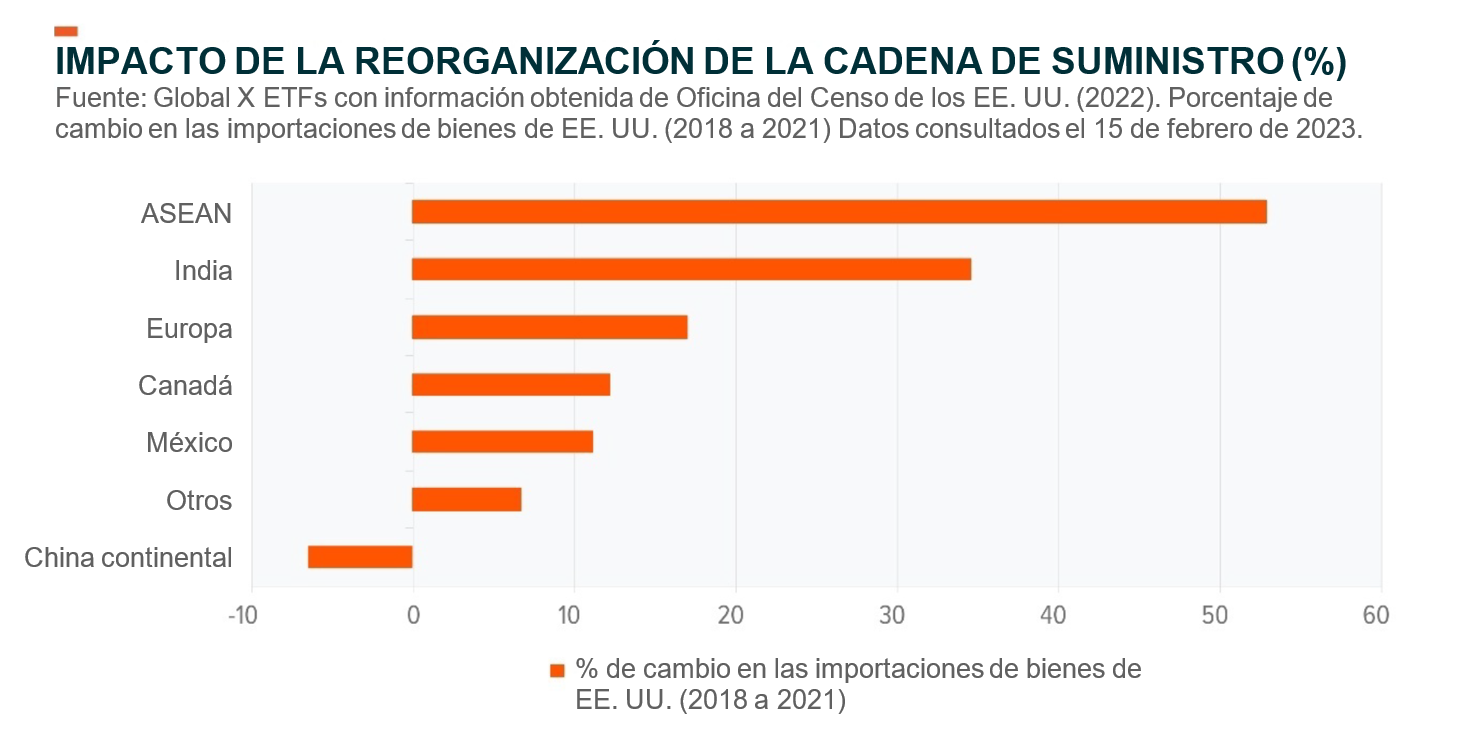

El nearshoring es un motor de crecimiento potencialmente transformador

El nearshoring parece estar ganando velocidad y relevancia a medida que continúa ocurriendo la “desglobalización”. A medida que ha aumentado la competencia y la desconfianza entre EE. UU. y China, las empresas comenzaron a considerar no solo el ahorro de costos y las diferencias laborales, sino también la seguridad de la cadena de suministro como una forma de mitigar potencialmente la incertidumbre geopolítica. Los cierres estrictos y abruptos por la COVID-19 en China, junto con el aumento de los costos de fabricación y transporte, también han desempeñado un papel en la toma de decisiones corporativas. Por ejemplo, los costos de mano de obra de fabricación crecieron un 12,5 % en China año tras año (interanual) en 2020, a 6.50 USD/hora, en comparación con solo un 3,4 % en México, a 4,82 USD/hora, lo cual aumentó la diferencia salarial por hora entre los dos países del 19 % al 26 %.2 Durante los próximos 20 años, creemos que el nearshoring tiene el potencial de brindar a México un pilar de crecimiento estructural que podría apoyar a varios sectores en fases, probablemente comenzando con áreas como la fabricación, transporte, y logística antes de apoyar gradualmente al consumo, turismo y otras industrias nacionales. En nuestra reunión con ASUR (operador del aeropuerto de Cancún), la gerencia se mostró optimista de que la demanda vacacional interna aumentaría y que ASUR podría beneficiarse con el tiempo.

México ya no está pidiendo un lugar en la mesa, sino que Estados Unidos y Canadá están pidiendo la ayuda de México mientras buscan diversificar sus cadenas de suministro lejos de China. En consecuencia, creemos que el nearshoring podría ser una oportunidad más grande para el país que el haberse unido al Tratado de Libre Comercio de América del Norte en 1994. Las exportaciones de fabricación actuales de México representaron entre el 35 y el 40 % del PIB del país en 2022 y deberían continuar creciendo a medida que los grupos de fabricación existentes, y los grupos emergentes, probablemente continúen tomando la cuota en el mercado de fabricación de las economías asiáticas.3,4 A su vez, esperamos que el nearshoring llegue en oleadas, ya que cada cluster tecnológico requiere tiempo de desarrollo, desde la decisión de inversión inicial hasta la construcción y la eventual fabricación. La primera oleada sigue siendo impulsada por el sector automotriz, como lo demuestra la reciente decisión de Tesla de invertir 5.000 millones de USD en una nueva planta de fabricación a las afueras de Monterrey, pero creemos que otros sectores, como los dispositivos médicos y los semiconductores, también podrían llegar con el tiempo.5 Es importante destacar que México continúa subiendo en la cadena de suministro hacia productos de mayor valor agregado. Nuestra visita a Monterrey, un beneficiario clave del nearshoring, nos sorprendió con la cantidad de autos costosos, restaurantes de lujo y la construcción de nueva infraestructura de almacenamiento en comparación con la Ciudad de México. Nos reunimos con los gerentes de Banregio, un banco con sede en Monterrey, que mencionaron que los consumidores están experimentando un aumento en los ingresos disponibles, lo cual coincidió con lo que vimos en el terreno. Nos reunimos con un equipo de administración en Fibra Uno, un fideicomiso de inversión en bienes raíces con sede en México, que señaló factores como los altos precios de alquiler, la escasez de mano de obra (no solo en el norte de México cerca de la frontera de los EE. UU.), el rápido crecimiento en Monterrey, el aumento en la capacidad de los parques industriales y el aumento de las importaciones de bienes de capital, todo lo cual sugiere que está dándose el nearshoring, y probablemente incluso se está acelerando. El equipo de Fibra Uno también compartió su estimación de que cada metro cuadrado de capacidad de fabricación necesita aproximadamente dos metros cuadrados de capacidad logística, lo que resaltaría aún más los efectos del nearshoring.

¿Qué impulsa al peso?

Recientemente, el peso mexicano ha sido más resiliente frente al dólar estadounidense, y otras divisas de mercados emergentes (ME), de lo esperado, aumentando de precio un 5.2 % en 2022 y otro 9.8 % en lo que va del año hasta el 5 de mayo.6 Vemos que esto ha sido impulsado por (1) la moderación en el ajuste monetario de las economías avanzadas, (2) percepción positiva en el mercado de las políticas nacionales y (3) un mercado de divisas profundo y altamente líquido, que ayuda a mitigar algunas presiones inflacionarias extranjeras, en lugar de la asimilación habitual de las remesas y nearshoring. Los flujos de salida más bajos del mercado de bonos del gobierno de México, así como la reducción de las compras de bonos del Tesoro de EE. UU. por parte de los mexicanos, también parecieron ayudar al peso. Mirando hacia el futuro, creemos que la valoración del peso parece justa, dado el posicionamiento ligero, las tendencias sólidas, los riesgos geopolíticos más bajos en relación con otros países de mercados emergentes como China, un Banco de México (Banxico) agresivo por más tiempo, las expectativas de continuidad de las políticas, las cuentas fiscales sólidas y una probable recuperación del turismo.

Históricamente, México ha sido percibido como una estrategia beta alta, o más volátil, sobre la economía estadounidense, lo que significa que se considera que se mueve con un mayor impulso, ya sea hacia arriba o hacia abajo, en relación con EE. UU. Esto se debe en gran medida al aumento de las interrelaciones entre las dos economías, junto con el crecimiento de las remesas, que han aumentado en los últimos años y pueden superar los 5.000 millones de USD al mes.7 Sin embargo, según un economista sénior de Banxico con el que hablamos, México generalmente tiene una transmisión de políticas monetarias más débil a través de la economía con un promedio estimado de cuatro a seis trimestres en relación con las economías más desarrolladas, debido a una menor penetración financiera y un gran mercado informal. Además, la inflación mexicana ha sido más persistente y sus cambios han sido más acelerados que en los EE. UU. Es importante destacar que Banxico ha mantenido la ortodoxia y el cumplimiento de su único mandato de inflación del 3 %, y ha respondido rápidamente al aumentar las tasas en 725 puntos básicos (p.b.) durante el transcurso de 15 reuniones consecutivas a partir de junio de 2021 en un intento por lograr la convergencia con su objetivo.8 Nuestras reuniones con Banxico también sugirieron que, a pesar de los cambios en la junta directiva del Banco Central, miembros menos experimentados se han apoyado en el personal existente, parecen estar dispuestos a permanecer en territorio restrictivo durante más tiempo y no sienten la necesidad de seguir a la Reserva Federal de los EE. UU. al mismo paso, es decir, han podido “desvincularse”. El hecho de que Banxico comience su ciclo de aumento de tasas antes que EE. UU. es una evidencia adicional de desacoplamiento. México ha visto otras reformas prudentes, incluidas las reformas de las pensiones que tuvieron lugar en 2021 y no estuvieron altamente documentadas por la prensa. En el futuro, esperamos que continúe el buen desempeño de México, al menos en un entorno de valor relativo frente a sus homólogos de América Latina, que probablemente se relacionará con los titulares políticos y ciclos de productos básicos. Por otro lado, creemos que es más probable que las valuaciones mexicanas sigan siendo atractivas, ya que el posicionamiento sigue siendo ligero y estamos comenzando a ver que se desarrollan dos temas estructurales (es decir, la reforma de las pensiones y el nearshoring).

Reforma de las pensiones

Aunque ha pasado lejos de los reflectores en gran medida, las reformas recientes en el sistema de pensiones probablemente tendrán un impacto drástico en los flujos, la valuación y la inversión general en México hasta 2030. Los cambios entraron en vigencia a partir del 1 de enero de 2021, pero la mayoría de ellos se adoptarán gradualmente. Los aspectos destacados incluyen (1) un aumento en las aportaciones totales del 6.5 % a 15 % del salario durante ocho años, con las contribuciones del empleador aumentando del 5.15 % a 13.87 %; (2) se prevé que el trabajador promedio verá que sus beneficios de jubilación aumentarán aproximadamente un 40 %, (3) una reducción en la cantidad requerida de semanas de aportación para ser elegible para jubilarse y recibir la pensión mínima garantizada y, (4) una disminución en las comisiones cobradas por las AFORES (fondos de pensión).9,10 El aumento de aproximadamente 100 p.b. por año en las contribuciones totales de 6.5 % en 2022 a 15 % en 2030 podría aproximadamente duplicar los activos bajo gestión (AUM) de las AFORES a más de 10 billones de pesos mexicanos (MXN), que podría representar alrededor del 39 % del PIB de México.11 Suponiendo que no haya cambios en la asignación de inversiones, el 51 % se invertiría en deuda gubernamental, 15 % en deuda corporativa nacional, 12 % en acciones extranjeras, 8 % en inversiones estructuradas y 7 % en acciones nacionales.12 Suponiendo este aumento en el AUM, las inversiones en acciones mexicanas podrían sumar 350.000 millones de pesos mexicanos (7 % de 5 billones de pesos mexicanos), o aproximadamente 4.9 % de la capitalización de mercado reciente de la Bolsa Mexicana de Valores (MexBol).13 Con la misma importancia, se espera que la reforma beneficie a 14 millones de empleados y aumente la cantidad de trabajadores elegibles para la jubilación en un 50 %.14

Seguridad

Los problemas de seguridad mexicanos han estado en los titulares recientemente y podrían representar un riesgo para el nearshoring, algo que nos recordaron durante nuestra visita, ya que los semáforos se convierten en señales de ceder el paso en las noches, para reducir el riesgo de ser retenido en medio de las luces rojas. En términos generales, la lucha contra el crimen organizado solo comenzó en serio en 2006 bajo la administración de Felipe Calderón. Debido a ese inicio tardío, México ha sufrido históricamente de instituciones débiles (policía, fiscales, cárceles, etc.) y el sucesor de Calderón, Enrique Peña Nieto, no aumentó los presupuestos para combatir el crimen. La actual administración del presidente Andrés Manuel López Obrador (AMLO) generalmente se ha enfocado más en los programas sociales y en reducir la pobreza en vez de la reforma del sistema judicial o la inversión en las fuerzas policiales locales.15 Este parece ser un factor que ha permitido a las organizaciones criminales expandir sus actividades, y en los peores casos a intentar controlar e influir en los gobiernos locales y las instituciones políticas. Esto no solo es malo para los negocios, sino también para la vida social. A su vez, también obliga a las empresas a gastar más en seguridad. Nos reunimos con Guillermo Valdes, exdirector en México del Centro de Investigación y Seguridad Nacional, quien nos dijo que los delitos han pasado de aproximadamente un 80 % de delitos ligados al tráfico de drogas a menos del 50 % ligados al tráfico de drogas en los últimos 20 años, ya que los carteles han diversificado sus actividades mediante el robo de oleoductos, el tráfico de personas a los EE. UU. y los robos en carreteras/trenes (que representan el impacto más común para las corporaciones). Valdes también señaló que, aunque la cooperación entre EE. UU. y México ayudó a derribar al violento cartel de los Zetas, los recientes movimientos de los halcones de EE. UU. para etiquetar a los carteles como organizaciones terroristas corren el riesgo de ser contraproducentes, ya que pueden crear un rechazo más fuerte a la presencia y cooperación de EE. UU. Dada la escala anticipada de oportunidades potenciales que se avecinan para las empresas mexicanas debido al nearshoring, la próxima administración probablemente tendrá que encontrar una forma de trabajar en conjunto con los EE. UU. para mejorar la seguridad y no amenazar las futuras decisiones de inversión extranjera directa (IED).

¿Es el atascamiento bueno para el crecimiento?

Con elecciones a la vuelta de la esquina en 2024, parece cada vez más probable que Claudia Sheinbaum o Marcelo Ebrard se conviertan en el sucesor de AMLO bajo la bandera de Morena (los presidentes en México están limitados a un solo período de seis años). Sin embargo, a diferencia de AMLO, ningún candidato tiene el mismo “culto de personalidad” que lo ayudó a mantener una calificación aprobatoria superior al 60 %, a pesar de los resultados cuestionables en materia de economía y seguridad.16 Si bien Sheinbaum o Ebrard pueden ganar, el partido Morena parece tener cada vez más probabilidades de enfrentar más pérdidas dentro del Congreso, lo que podría crear aún más paralización. A su vez, esto podría forzar a los líderes de Morena a moverse al centro y negociar para lograr sus objetivos. Además, si bien Morena fue creada por AMLO y para AMLO, estamos comenzando a ver que surgen facciones divergentes al interior del partido, lo que podría debilitar su base contra los partidos de la oposición con sólidos puntos de apoyo regionales. A medida que el nearshoring sigue creciendo en importancia para México y los estados comienzan a ver beneficios tangibles, mostrarse como un obstáculo para este crecimiento probablemente borraría cualquier probabilidad de éxito para cualquier líder y conllevaría daños a largo plazo para su partido político. En nuestra opinión, se está volviendo evidente que el país necesita reformas relativas a la energía, la infraestructura y la fortaleza institucional para mantener una tasa de crecimiento del PIB del 1 al 2 % por año.

Conclusión: numerosos vientos de cola estructurales podrían reforzar el crecimiento

En nuestra opinión, México parece tener una gran oportunidad futura para beneficiarse potencialmente de muchos años de crecimiento, impulsados por vientos de cola estructurales que incluyen (1) nearshoring, (2) reforma de pensiones, (3) mejora de las relaciones internacionales y (4) estabilidad política. En los mercados emergentes, que se caracterizan por los cambios inesperados, los inversionistas generalmente buscan y, en muchos casos, incluso pagan una prima por la estabilidad. Las acciones mexicanas, según lo medido por el índice MSCI México, se negociaron recientemente a una relación precio-ganancias (PG) de 11,8 veces (basada en las ganancias estimadas para 2024), que está por debajo de su múltiplo histórico de aproximadamente 13 veces.17 Al invertir en energía, infraestructura y personas, creemos que el país podría beneficiarse de oleadas de crecimiento que podrían distribuirse a todos los sectores de la economía. Los gerentes activos tienen oportunidades para aprovechar estas tendencias a medida que permean las diferentes capas de la economía. Cada reunión durante nuestro viaje reforzó nuestra impresión positiva del potencial que tiene México con la tendencia del nearshoring, pero junto con los vientos de cola antes mencionados, creemos que el país podría sorprender al alza.