Por qué la gestión pasiva no es realmente pasiva

Nota del editor: el siguiente artículo se publicó originalmente en 2017, pero creemos que tiene una pertinencia continua para los inversionistas, a la luz del debate en evolución sobre la gestión activa y pasiva. Los datos se actualizaron al periodo actual.

No quisiera ser demasiado filosófico, pero más de veinte años en el sector me han enseñado algunas verdades. La primera es que veinte años pasan rápidamente. La segunda, no hacer nada es en realidad hacer algo al invertir. Técnicamente, has decidido activamente hacer algo al abstenerte.

Todas las decisiones son acciones

Probablemente todos estemos demasiado familiarizados con el debate sobre la gestión activa frente a la pasiva. En mi opinión, es una pérdida de tiempo. Esto no quiere decir que los inversionistas deberían pasar por alto las ventajas de uno u otro método al desarrollar su estrategia de inversión. Simplemente, la discusión no tiene sentido, en gran medida.

No hay nada pasivo en las inversiones. Absolutamente nada.

Por un lado, la decisión de invertir es un acto en sí mismo. Y ese acto por sí solo desencadena una serie de acontecimientos que requieren que los inversionistas participen, incluso cuando utilizan mecanismos basados en índices. Es totalmente incorrecto sugerir que la asignación de capital a un mecanismo de inversión pasivo, como un fondo negociado en bolsa (ETF), carece de una participación significativa de los inversionistas. También es incorrecto suponer que funcionará de forma eficaz y a perpetuidad en modo piloto automático. Porque no lo hará.

Más matizado que apreciado

La creación de una cartera correctamente construida, en la que la asignación de activos y la diversificación representen la tolerancia al riesgo y el horizonte temporal de un inversionista, ciertamente requiere trabajo. Como primer paso, para elegir el componente básico adecuado, los ETF en nuestro caso, debemos comenzar por entender qué son los ETF y qué no.

Los ETF no son una clase de activos singular. Son estructuras de inversión formadas por una cartera de activos que probablemente cambiará con el tiempo, independientemente de la estrategia que rige estos activos. La estrategia podría ser hacer un seguimiento del índice S&P 500 o de una versión de baja volatilidad del S&P 500. También podría ser realizar un seguimiento de un sector del índice S&P 500 o un sector internacional del índice MSCI. Esto podría complicar el proceso de selección, ya que los índices se basan en conjuntos de reglas que no son totalmente estáticas, habida cuenta de las idiosincrasias que conllevan el reequilibrio, las adiciones, las eliminaciones, las acciones corporativas y la dinámica general del mercado. (Los ETF también se pueden gestionar activamente, adoptando una serie de objetivos de inversión sin hacer seguimiento de un índice).

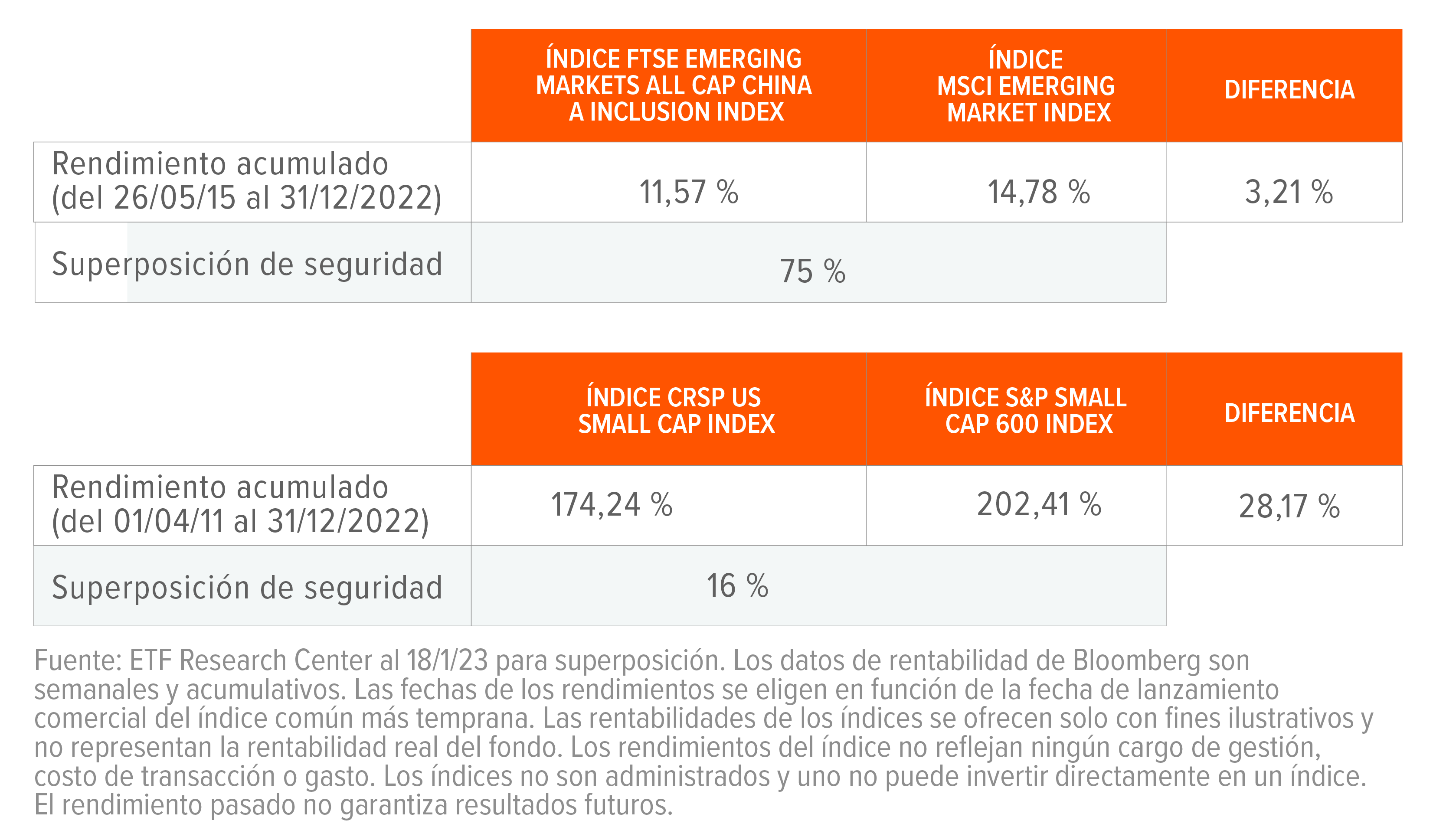

Principales diferencias en rentabilidades y exposiciones en mercados emergentes populares e índices de pequeña capitalización:

Posteriormente, el gestor debe determinar la combinación adecuada de acciones, bonos, divisas, materias primas o cualquier número de inversiones alternativas, como capital privado o bienes inmuebles, para igualar o realizar un seguimiento del índice seleccionado.

Y hay más. Es posible que los inversionistas tengan que considerar que las estrategias de índices emplean una variedad de esquemas de ponderación para la renta variable o la renta fija. Los esquemas de ponderación incluyen cuadros de estilo, volatilidad, inclinación de factores y dividendos, todo con el fin de lograr un mejor equilibrio riesgo-recompensa que los índices estándar ponderados por capitalización de mercado.

¿Acaso suena todo esto como algo pasivo? Según Richard Bernstein Advisors (RBA), suena más como Pactive® [pactivo], el término de RBA para la gestión activa de inversiones pasivas. Dicho de otro modo, incluso cuando se utiliza un fondo con un índice ponderado por capitalización bursátil, los gestores deben tomar decisiones a lo largo de la vida de las carteras.

Ver el reloj de gestión de carteras

Dos decisiones adicionales se requerirán a lo largo de la vida útil de una inversión: posiblemente las decisiones más importantes de todas. En algún momento, es probable que los inversionistas tengan que decidir cuándo cambiar la ponderación de una asignación o salir de una inversión por completo.

La tendencia de compra y retención de la estrategia pasiva no significa “comprar e ignorar”. Los partidarios de la gestión pasiva, al igual que el rendimiento histórico, pueden argumentar que las inversiones pasivas suelen superar a la gestión activa. No obstante, los inversionistas siempre necesitarán saber cómo y cuándo hacer una inversión. El reloj con una inversión pasiva avanza de forma diferente al de una inversión activa y se centra más en la manecilla grande que en la manecilla pequeña. Pero la decisión de cerrar la inversión no es menos importante.

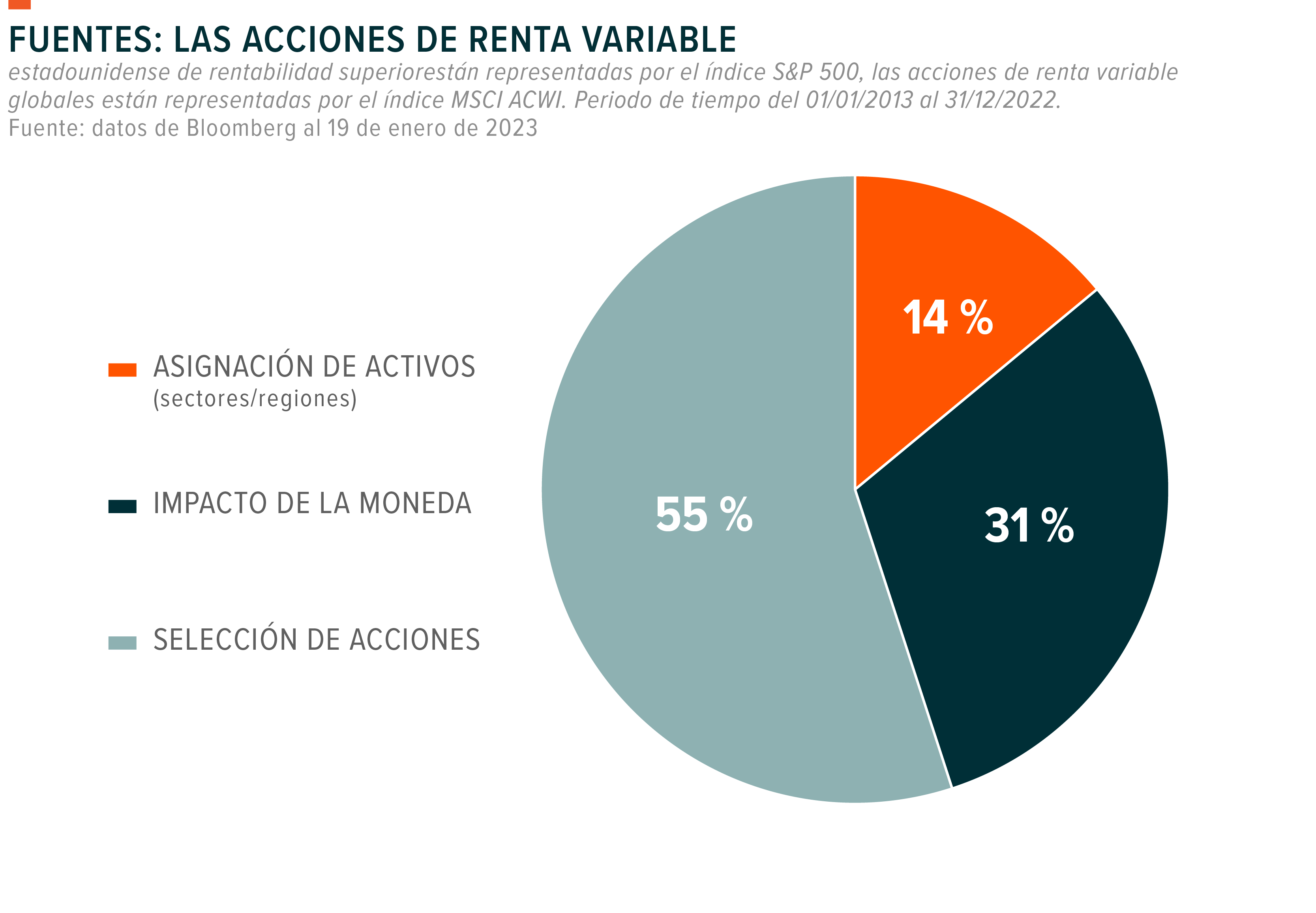

Tomemos, por ejemplo, una simple decisión de asignar o no fondos a la renta variable estadounidense o global a mediados de 2009. En el período de 8 años comprendido entre julio de 2009 y julio de 2017, la renta variable estadounidense superó a la renta variable global en un 78 % acumulado.1 Sin embargo, mientras que la selección de acciones representó más de la mitad de la rentabilidad superior, el 40 % de la rentabilidad superior procedió de la asignación de activos y los efectos de la moneda. Invertir en productos pasivos sigue implicando una decisión de hacer apuestas importantes en el mercado, incluso cuando no se seleccionan acciones.

Algo de soberbia

Puede haber un poco de orgullo u obstinación en el continuo debate entre la gestión activa y la pasiva. Los ETF han aumentado en popularidad, probablemente debido a su transparencia, liquidez y eficiencia fiscal. Por el contrario, los gestores activos, que suelen ser más caros que un fondo indexado, suelen ponerse a la defensiva acerca de no superar a sus índices de referencia en los últimos años.2

En mi opinión, ese bajo rendimiento puede atribuirse a un juego de números. Históricamente, la gestión activa ha tenido un rendimiento inferior cuando la rentabilidad se concentra en algunas acciones. A menos que esos gestores estén dispuestos a asumir más riesgos, encontrar 100 puntos básicos de exceso de rentabilidad en un entorno cada vez más competitivo puede ser difícil. Algunos pueden sugerir que la llamada indexación de armario es una alternativa, pero es probable que sea un ejercicio inútil. Los gestores activos deben ser realmente activos (alta cuota activa/concentrada) para ofrecer alfa frente al mercado.

Dicho esto, la mayoría reconoce que la selección de acciones puede ser difícil, especialmente cuando el dinero inteligente está luchando contra el dinero inteligente. Pero ninguna de estas cosas activas/pasivas importa si la perspectiva de beta no es correcta. Los ETF se utilizan normalmente para acceder a rentabilidades menos caras, pero es un error decir que el hecho de comprar un ETF libera los inversionistas de los problemas a los que se enfrenta la gestión activa, concretamente qué, cuánto y cuándo comprar. Todo esto requiere trabajo.

¿Conclusión? Los inversionistas pasivos siempre tienen que actuar como su propio gestor de carteras, incluso cuando invierten en productos beta, porque siguen haciendo apuestas importantes en el mercado incluso cuando no están seleccionando acciones.