Revisión temática de mitad de año: Disidentes 1, Consenso 0

La recesión que no fue. La corrección del 20% en el mercado de valores que no fue. El precipicio de las ganancias que no fue. La desaceleración de la inversión corporativa que no fue. Ese comercio de valor sobre crecimiento que no fue. La crisis bancaria que no fue. La reducción del gasto del consumidor que no fue. El conflicto del techo de deuda que no fue. Numerosas narrativas negativas que rondaban al comienzo del año no se materializaron en la primera mitad, que transcurrió en gran medida como lo escribimos en estas páginas1.

En cuanto a los mercados, el crecimiento lideró el camino en un entorno económico bastante tranquilo2. Esto no quiere decir que las acciones estén fuera de peligro. Existen riesgos latentes, como las armas nucleares de Rusia en Bielorrusia, una continua espiral descendente en las relaciones entre Estados Unidos y China, una Reserva Federal que se vuelve demasiado agresiva al centrarse en el objetivo de inflación del 2%, y una caída en el sector inmobiliario comercial y en la inversión privada. Si bien reconocemos estos riesgos, creemos que los inversores tienen razones para ser optimistas en la segunda mitad y más allá, en gran parte debido al ecosistema de inteligencia artificial y al inicio de un auge innovador3.

CONCLUSIONES CLAVE

- Las acciones, y en particular las de crecimiento, dieron buenos rendimientos en la primera mitad del año, con muchas temáticas relacionadas con la innovación liderando el mercado.

- La emoción por la inteligencia artificial refleja los auge previos de la innovación que persistieron durante períodos prolongados y elevaron las valoraciones de las acciones.

- Nuestros análisis indican que muchas temáticas que tuvieron un mejor rendimiento en los primeros seis meses, como Robótica e Inteligencia Artificial, Computación en la Nube e Internet de las Cosas, aún pueden resultar atractivas. Además de la inteligencia artificial, la infraestructura estadounidense y la agrotecnología ofrecen oportunidades interesantes, en nuestra opinión.

NOSOTROS Y ELLOS

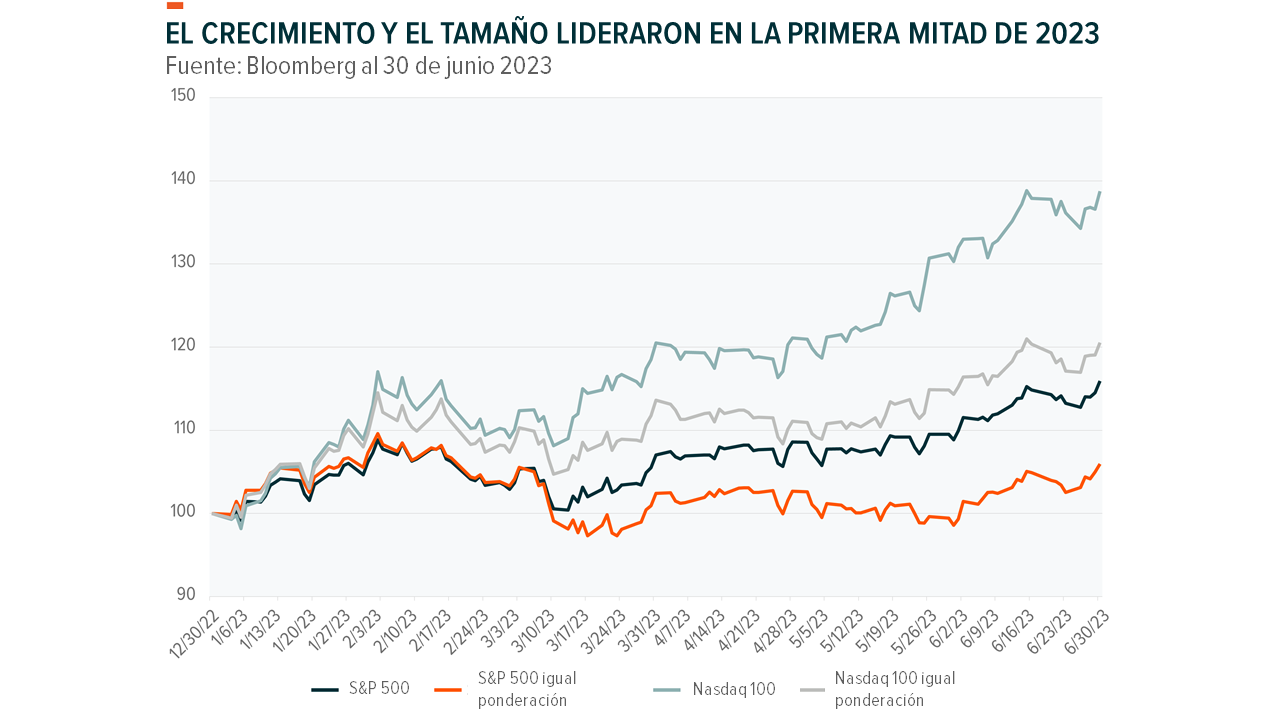

A principios de 2023, nuestra visión era que el crecimiento económico se desaceleraría, pero el empleo, el apalancamiento y la liquidez todavía eran lo suficientemente sólidos como para evitar una recesión y una venta masiva en el mercado de valores, y eso resultó ser cierto4. Las acciones se recuperaron de los múltiplos relativamente bajos de 2022, aunque el rendimiento fue desigual. El índice ponderado por capitalización del S&P 500 aumentó un 16% y el S&P 500 igualmente ponderado subió solo un 6%5. La naturaleza estrecha del avance, que parece concentrarse en nombres tecnológicos de gran calidad y mega capitalización, ha generado escrutinio, pero esa no es toda la historia. El índice ponderado igualmente del Nasdaq 100 superó al S&P 500 ponderado por capitalización. Si bien las grandes empresas fueron una parte importante del repunte, la historia más precisa es que el crecimiento se incrementó.

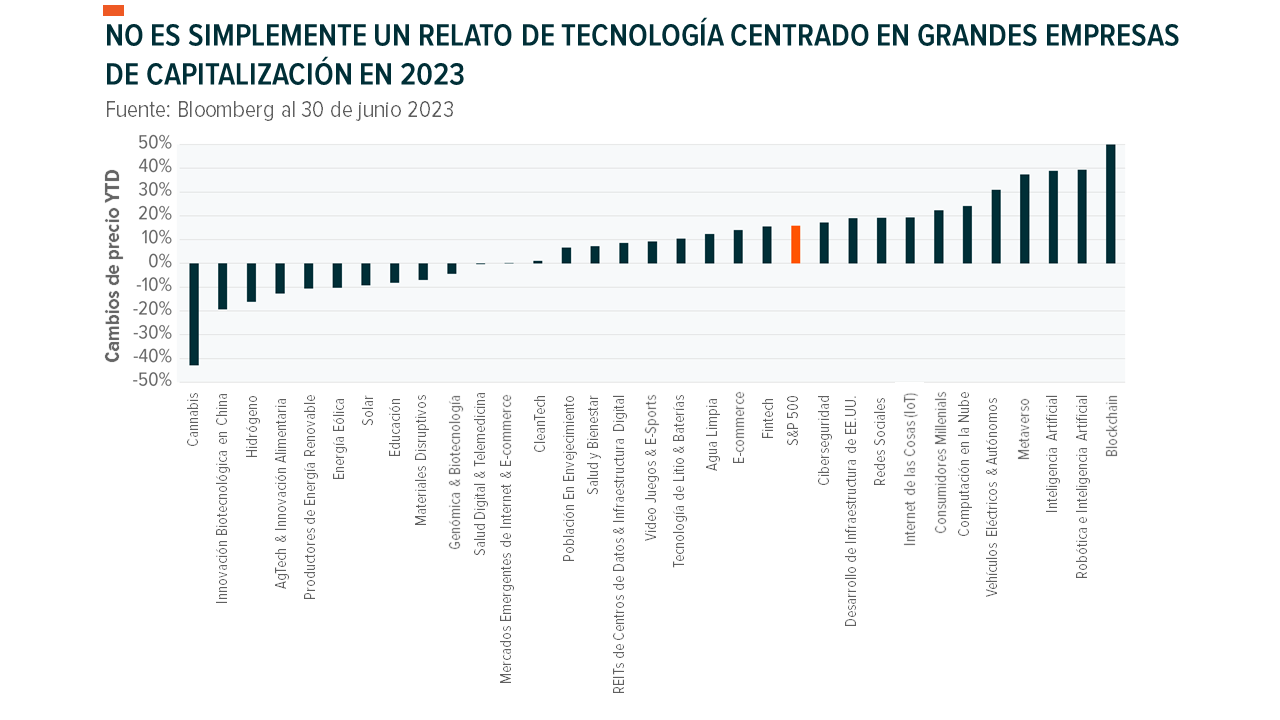

Varias temáticas orientadas a la tecnología tuvieron un buen desempeño. Muchos de los mejores rendimientos, además del rápido rebote de Blockchain, están relacionados con la inteligencia artificial y la automatización (ver gráfico). Robótica e IA superaron al S&P 500 en lo que va del año sin exposición a las tradicionales acciones de tecnología de gran envergadura MMAANG.6 Lo mismo ocurre con los fabricantes de dispositivos de Internet de las Cosas, que ayudan a las máquinas a traducir el mundo físico en señales digitales. Las empresas de ciberseguridad también superaron al S&P 500, demostrando que su modelo de negocio puede ser rentable con suficiente disciplina. Las temáticas orientadas al consumidor, como los consumidores milenarios y las redes sociales, tuvieron buen desempeño, ya que el gasto se mantuvo sólido incluso ante una inflación elevada. No todos los ganadores se centraron en la tecnología, ya que la infraestructura estadounidense continuó con su sólido desempeño desde 2022.

Bienvenidos a la Máquina

ChatGPT fue entrenado con 300 mil millones de palabras, o suficiente contenido para llenar 3 millones de libros7. Si bien eso puede parecer mucho, considere que la Biblioteca del Congreso tiene más de 26 millones de libros y 176 millones de textos diferentes8. Lo que hemos visto hasta ahora es solo el comienzo de la inteligencia artificial, y las implicaciones son asombrosas. Para 2030, la inteligencia artificial podría contribuir con 15,7 billones de dólares a la economía global, lo cual es más que el PIB de China en 20229. La historia de la innovación va más allá de la inteligencia artificial. La inversión corporativa sigue creciendo más rápido que las ganancias, como ha sucedido desde el inicio de la pandemia. Si bien inicialmente se desencadenó por la necesidad de funcionar durante la pandemia, la inversión corporativa sostenida puede estar desencadenando un auge de innovación.

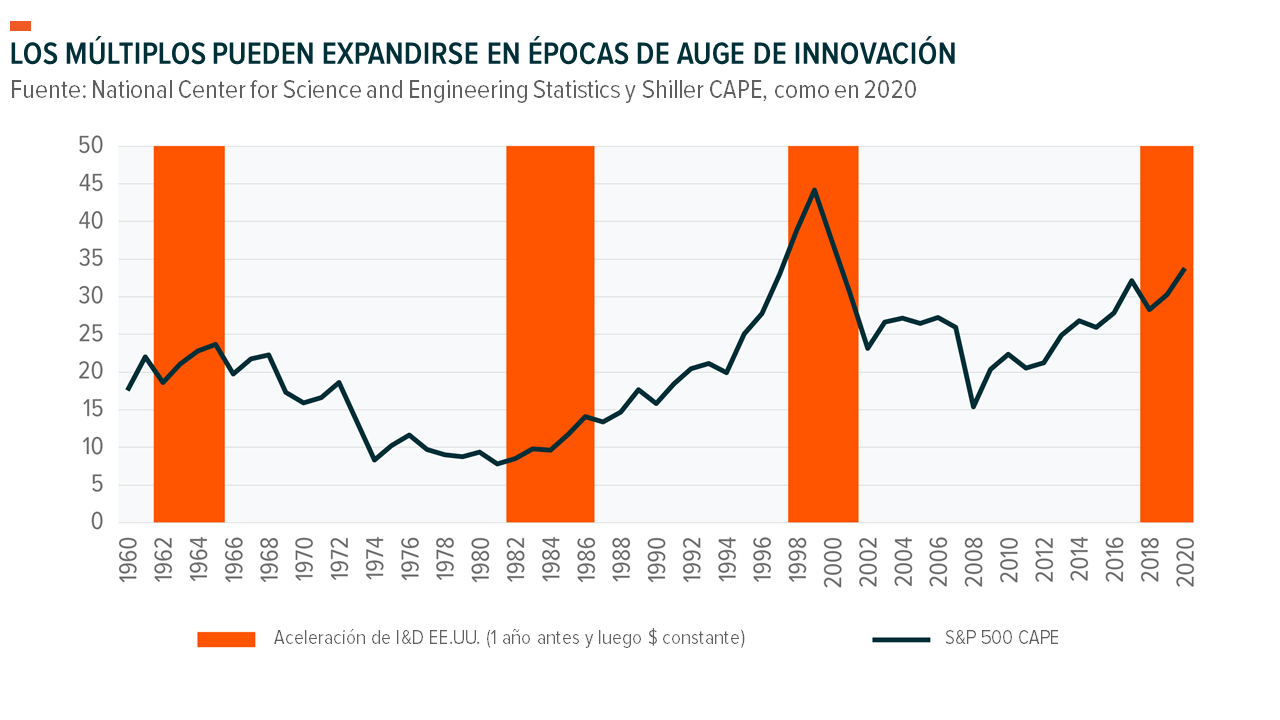

El gasto en investigación y desarrollo (I&D), utilizado aquí, es una medida del auge de la innovación. Desde 1960, el gasto en I&D ha crecido más de una desviación estándar por encima de la media en tres ocasiones, y eso es lo que está sucediendo ahora (ver gráfico). Incluyendo los años antes y después de la aceleración en el gasto en I&D, donde los primeros adoptantes y los entrantes tardíos comienzan y terminan el ciclo, los períodos de auge de innovación duraron de 4 a 5 años 10. Durante estos períodos, las valoraciones del mercado de valores generalmente se movieron significativamente al alza, medido por la relación precio-ganancias ajustada cíclicamente.

Cada uno de estos casos incluyó la integración de nuevas tecnologías que mejoran la productividad. En la década de 1960, surgieron las computadoras mainframe. La computadora personal ayudó a impulsar el auge a principios de la década de 1980, y el crecimiento de Internet contribuyó a la inversión a fines de la década de 1990. Hoy en día, podría ser la integración de la inteligencia artificial, incluyendo la infraestructura de hardware y datos que impulsa un ciclo de varios años. Los algoritmos de software captan gran parte de la atención, pero es probable que se necesite un ecosistema más amplio de empresas de procesadores, almacenamiento de datos, sensores, transmisión de datos y experiencia para respaldar la ampliación y aplicación de la nueva tecnología.

Las preocupaciones de que las valuaciones de las acciones ya reflejen el auge de la innovación parecen ser válidas en una base ponderada por capitalización de mercado, pero creemos que es importante mirar debajo de la superficie, donde los índices ponderados por igual no se han movido tanto. Por ejemplo, el índice S&P 500 asimismo ponderado actualmente tiene un PE anticipado de 16,9 veces frente al promedio de 17,7 veces desde 2009.11 El Nasdaq ponderado igualmente solo pasó de 26,1 veces a 26,9 veces, ligeramente por encima del promedio de 10 años de 23,4 veces.

Los auges de innovación generalmente impregnan toda la economía, lo que explica el aumento en el gasto agregado en I&D. Si la adopción de nuevas tecnologías de automatización resulta generalizada, entonces muchas empresas aún pueden beneficiarse dado que estos son los primeros días de la integración de la inteligencia artificial.

Ojalá estuvieras aquí

Dado los flujos bastante modestos hacia acciones en lo que va del año, es posible que muchos inversores no tengan mucha exposición a la tecnología en rápida evolución y que mejora la productividad12. Sin embargo, los inversores que creen que se perdieron el movimiento en muchas de las temáticas populares podrían estar aliviados al saber que puede haber más potencial. Las acciones de crecimiento fueron ignoradas en 2022, y creemos que su venta el año pasado crea diversas oportunidades.

Según nuestros análisis, las empresas de inteligencia artificial y las temáticas que conforman el amplio ecosistema de la inteligencia artificial pueden tener resultados fundamentales sólidos en la segunda mitad y más allá como parte de un nuevo ciclo temático a largo plazo. Por ejemplo, las empresas de computación en la nube pueden ofrecer valoraciones razonables e integrar en última instancia nuevas ofertas de productos de inteligencia artificial con suites de software existentes con el tiempo. En el lado del hardware, las empresas de Internet de las Cosas (IoT) pueden ayudar a integrar software de inteligencia artificial en la vida cotidiana de consumidores y empresas, mientras que las empresas de robótica e inteligencia artificial se enfocan en el uso industrial de la inteligencia artificial. Ambas temáticas también ofrecen exposición a las empresas de procesadores. Los REITs de centros de datos son otra posible oportunidad de hardware a medida que se agregue nueva capacidad para satisfacer la demanda. Relacionado con el crecimiento de la digitalización está la necesidad de asegurar sistemas con Ciberseguridad.

Otras dos temáticas que los inversores pueden considerar son la infraestructura estadounidense y la agrotecnología. La infraestructura estadounidense tuvo un buen desempeño en 2022 y en los últimos 18 meses ha tenido un rendimiento del +10%, en comparación con el -7% del S&P 50013. A pesar del sólido rendimiento de la infraestructura estadounidense, existe muy poco crecimiento a largo plazo incorporado en la valoración actual (ver gráficos a continuación), incluso con el gasto esperado proveniente de la Ley de Inversión en Infraestructura y Empleo (IIJA) de 1,2 billones de dólares de 202114. También puede fluir inversión de la Ley CHIPS de 2022 y la Ley de Reducción de la Inflación (IRA) a las empresas de infraestructura15. Dado que la agrotecnología tuvo una caída del 13% en la primera mitad, podría ser una temática contraria a tener en cuenta. Es probable que las empresas se hayan visto afectadas negativamente por la inflación alimentaria que afecta la estructura de costos, pero esa dificultad debería disminuir en los próximos meses16.

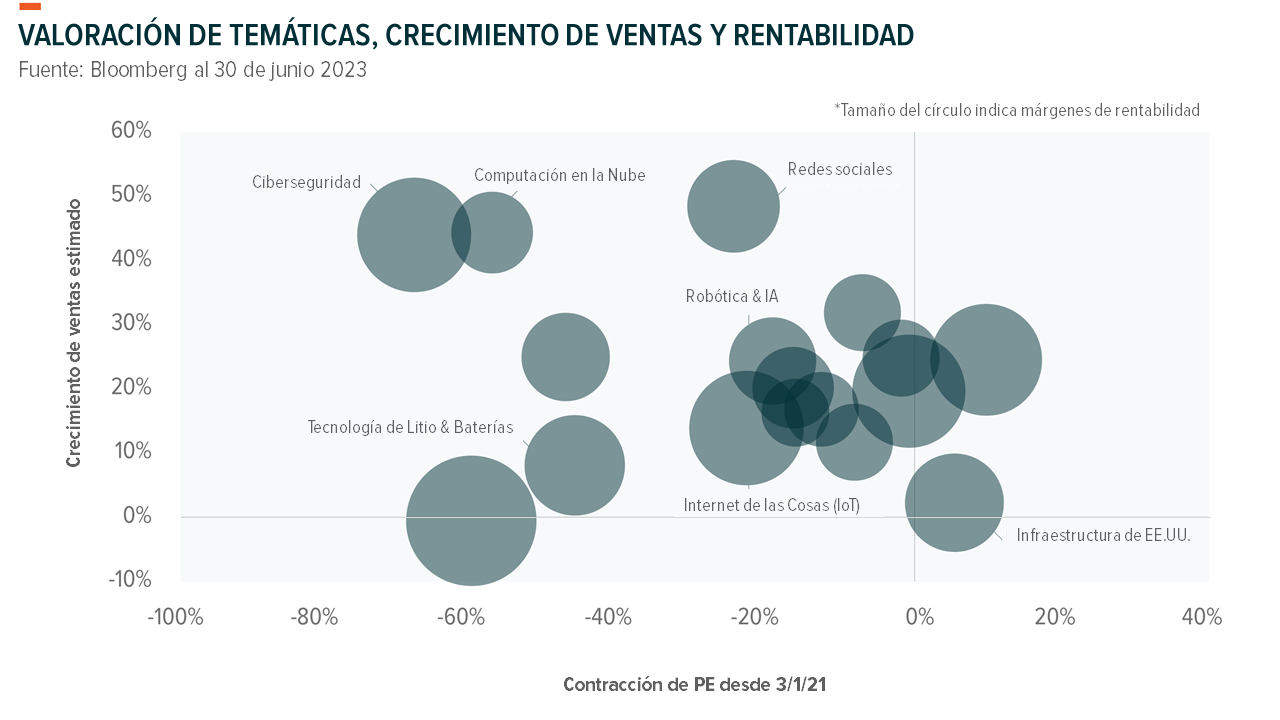

Cuando observamos el rendimiento reciente, el equilibrio entre crecimiento y valoración aún podría ser favorable. Muchas temáticas todavía se encuentran por debajo de las valoraciones máximas de 2021, a pesar de las recuperaciones en curso desde los mínimos de 2022 (ver gráfico). Las temáticas relacionadas con la inteligencia artificial y la inversión corporativa, como Robótica e Inteligencia Artificial y Ciberseguridad, aún no han regresado a sus máximos durante la pandemia. Mientras tanto, se espera que el crecimiento de las ventas durante el próximo año para numerosas temáticas, incluidas Computación en la Nube y Ciberseguridad, supere al S&P 500 en un 9% y al Nasdaq en un 15%17.

Una preocupación durante todo el 2022 fue que las empresas de crecimiento pueden no ser rentables, pero varias temáticas mantuvieron márgenes de beneficio de un solo dígito a doble dígito en la primera mitad, a pesar de las tasas de interés más altas, la alta inflación de los productores y el crecimiento lento. Las temáticas de Ciberseguridad, Internet de las Cosas y Robótica e Inteligencia Artificial registraron márgenes de beneficio del 13%18.

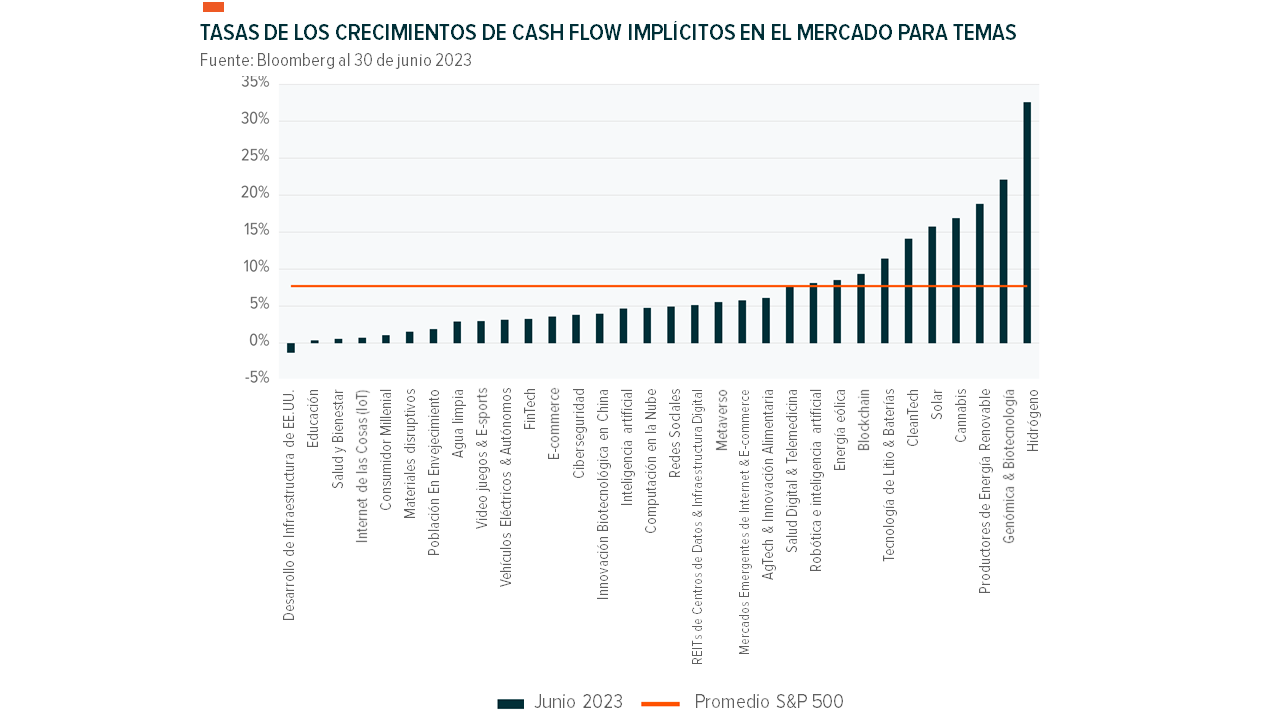

Medidas como el crecimiento de las ventas durante un año ofrecen perspectivas, pero alentamos a los inversores temáticos a centrarse en las expectativas de crecimiento a largo plazo incorporadas en los precios de las acciones, como se discutió en detalle en puntos de inflexión anteriores19. A pesar de los sólidos rendimientos recientes, muchas temáticas aún cotizan con valoraciones razonables basadas en las expectativas de crecimiento implícitas en el mercado (o valor terminal). Este ejercicio simplemente utiliza la capitalización de mercado como el valor presente neto, e incorpora estimaciones de flujo de caja consensuadas y el costo promedio ponderado de capital para calcular las expectativas de crecimiento a largo plazo implícitas en el mercado.

En términos de flujo de efectivo libre, históricamente, el S&P 500 crece a un ritmo anual del 7 al 8%, y en términos relativos, varias temáticas relacionadas con el crecimiento siguen siendo atractivas20. Las temáticas del ecosistema de inteligencia artificial, incluida la inteligencia artificial y la computación en la nube, y las relacionadas con el hardware, como Internet de las Cosas y los REIT de centros de datos, aún cotizan con tasas de crecimiento a largo plazo implícitas de 1 a 5%, muy por debajo del promedio del S&P 500. La Robótica e Inteligencia Artificial, que tiene una exposición significativa al procesamiento y la automatización, aún tiene un crecimiento estimado del flujo de efectivo libre del 8%. La Ciberseguridad tiene un 4%. La infraestructura estadounidense tiene una contracción del flujo de efectivo libre después de los próximos dos años, lo que parece sorprendente dado los proyectos de gasto gubernamental a largo plazo y el impulso de la producción nacional.

Fue una fuerte primera mitad del año, pero este puede no ser el momento para que los inversores estén cómodamente adormecidos. Lo mismo se aplica a los disidentes de la primera mitad.