Puesta al día sobre materias primas: Redefiniendo al Dr. Copper

La evolución de los impulsores de la oferta y la demanda contribuyó a que los precios del cobre alcanzaran máximos históricos en 2025, a pesar de la volatilidad comercial y la débil demanda de las fuentes tradicionales y cíclicas. De cara a 2026, vemos un sólido telón de fondo fundamental para el metal, con vientos de cola macroeconómicos que probablemente se alinearán con la historia estructural del cobre. En este contexto, el cobre, y en particular las mineras de cobre, podría ser una asignación eficaz para capitalizar los beneficios a largo plazo de la diversificación de carteras que las materias primas han proporcionado históricamente.

Conclusiones principales

- La evolución de los impulsores de la oferta y la demanda del cobre contribuyó a que el metal alcanzara máximos históricos en 2025.1

- Los precios del cobre demostraron ser resistentes en 2025 a pesar de la volatilidad relacionada con la política comercial.2

- Tanto los factores macroeconómicos como los estructurales respaldan nuestra perspectiva alcista al comenzar 2026.

La tesis de inversión en evolución del cobre se muestra en 2025

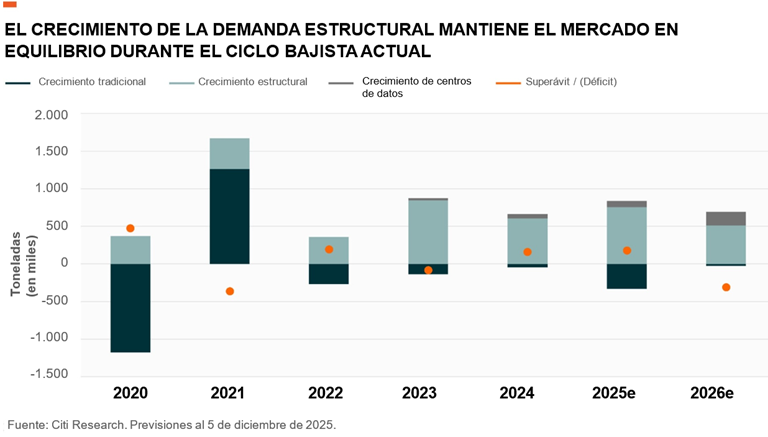

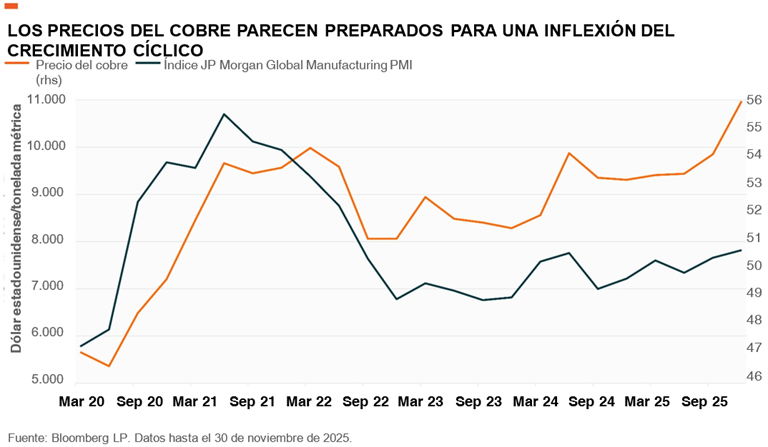

El rendimiento del cobre en 2025 reforzó la solidez de la tesis cambiante de inversión del metal: aun cuando la demanda cíclica tradicional se mantuvo débil, la creciente importancia del cobre para posibilitar las megatendencias estructurales mundiales y el deterioro de las perspectivas de la oferta ayudaron a mantener al mercado asentado sobre un respaldo sólido. Los altos tipos de interés, un impulso fiscal más débil y la incertidumbre de la política comercial han pesado sobre la actividad industrial y manufacturera mundial desde el auge posterior al COVID, como demuestra el hecho de que la demanda tradicional y más cíclica de cobre se haya mantenido plana desde 2021.3 Sin embargo, los precios se han mantenido muy por encima del costo de producción a lo largo de este ciclo económico, lo que contrasta tanto con la historia del cobre como con la realidad actual de otros metales industriales, como el níquel. Esto se debe a que una demanda más orientada al futuro está absorbiendo toda la oferta minera que aumenta gradualmente. Esta dinámica ilustra la tesis de inversión en evolución del cobre, que sitúa tanto al metal como a sus productores en una posición única en el espacio tradicional de las materias primas.

Vemos que la demanda de cobre se vuelve cada vez más estructural con el tiempo, y se prevé que el consumo derivado de las megatendencias, como la electrificación y la inteligencia artificial, siga creciendo con fuerza. Por lo tanto, estas fuerzas estructurales deberían representar una mayor parte del consumo total de cobre, lo que podría ayudar a compensar el impacto del estancamiento en los sectores cíclicos y ofrecer a los precios del cobre una capa de protección contra las caídas. Al mismo tiempo, la oferta sigue siendo limitada: los retrasos en la puesta en marcha de nuevos proyectos, el envejecimiento de los activos, la disminución de las concentraciones de mineral valioso, la falta de inversión, el aumento de los riesgos jurisdiccionales y las perturbaciones relacionadas con el clima siguen limitando el crecimiento de la producción. Esta dinámica de la oferta en evolución presenta una tendencia convincente a largo plazo que podría respaldar la idea de precios más altos. Sin embargo, no esperamos que el cobre se desvincule por completo del ciclo económico, dado que más del 80 % de la demanda total sigue ligada a sectores más tradicionales y cíclicos.4 Más bien, vemos que el rango de cotización del cobre se desplaza al alza, y es probable que el metal se mantenga por encima de la curva de costos a lo largo de un ciclo económico normalizado. Esta dinámica es muy beneficiosa para los productores actuales del metal. Las mineras están en una posición que no solo les permitirá generar mayores niveles de efectivo en términos absolutos, sino que también esperamos que les ayudará mantener la rentabilidad a lo largo de un ciclo económico normalizado, lo cual debería respaldar los presupuestos de asignación de capital, limitar los riesgos del balance y, en nuestra opinión, justificar múltiplos más altos.

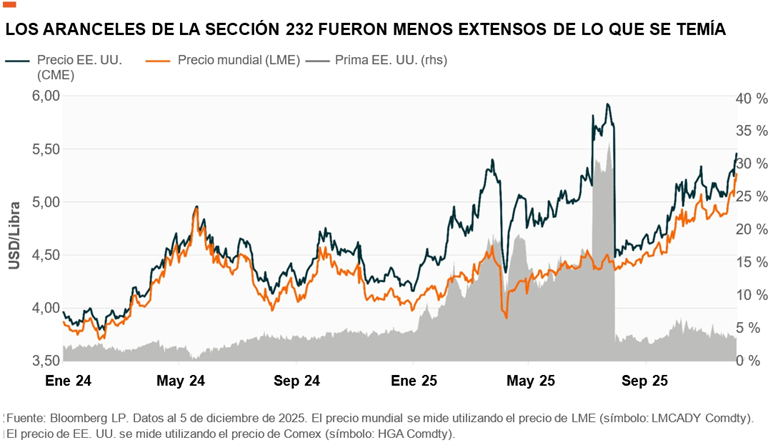

La política comercial creó volatilidad a corto plazo en 2025

Los aranceles afectaron en gran medida al mercado del cobre en 2025, ya que generaron un entorno comercial más volátil y complejo, al tiempo que respaldaron los precios durante un periodo de crecimiento económico más débil. El primer impacto se produjo con el anuncio de los aranceles en abril, que pesó sobre las expectativas de crecimiento de EE. UU. y del mundo. Aunque finalmente resultaron incorrectos, estos crecientes temores de recesión pesaron sobre el sentimiento de los inversionistas hacia los activos más ligados a los ciclos, incluido el cobre. La incertidumbre en torno a los aranceles de la Sección 232 también tuvo un impacto en los mercados, no solo al hacer que el precio de EE. UU. cotizara con una gran prima respecto al de referencia mundial, sino también al dar fuelle al propio mercado mundial, ya que los inventarios en la LME (Bolsa de Metales de Londres) y los almacenes chinos disminuyeron a medida que los compradores estadounidenses acumulaban el metal. Esta dinámica del mercado dio como resultado que la prima del COMEX subiera a un máximo del 33 % frente al precio de referencia mundial (LME), lo que implicaba que todas las importaciones de cobre estarían sujetas a un arancel significativo como el acero y el aluminio.5 Sin embargo, la investigación de la Sección 232 resultó ser mucho menos rigurosa de lo que el mercado esperaba, lo que provocó que el precio del COMEX borrara efectivamente toda su prima sobre el precio de la LME en un solo día de negociación, con el precio de EE. UU. cayendo un 27 % tan solo el 31 de julio.6 Los precios mundiales del cobre se mantuvieron resistentes a pesar de esta conmoción, y los temores sobre la reversión de los flujos se exageraron, ya que las existencias de EE. UU. demostraron ser más persistentes de lo esperado después de que el gobierno de EE. UU. reclasificara el metal como un mineral crítico. La prima del precio del cobre en EE. UU. y los inventarios aún elevados en el país reflejan la especulación de que podrían surgir nuevos gravámenes. Sin embargo, el pequeño tamaño de la prima limita nuestra percepción del riesgo potencial a corto plazo. Nos resulta notable que, a pesar de esta volatilidad del mercado, el precio del cobre subió más del 30 % en el año hasta alcanzar máximos históricos, lo que subraya la creciente resistencia del metal frente a los vientos en contra macroeconómicos.

Los datos fundamentales nos mantienen positivos de cara a 2026

A pesar de que los precios del cobre alcanzaron máximos históricos en 2025, vemos un sólido telón de fondo fundamental de cara a 2026, con vientos de cola macroeconómicos que se alinean con la historia estructural del cobre. Consideramos que el telón de fondo macroeconómico es favorable para el cobre y los activos duros en general, con una política monetaria más laxa por parte de la Reserva Federal y un impulso fiscal positivo que ayudan a respaldar las perspectivas de crecimiento de la demanda. Un Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) más moderado también podría acentuar la debilidad del dólar estadounidense observada en 2025, lo que podría beneficiar a los activos duros como el cobre, al tiempo que proporcionaría a los bancos centrales mundiales más margen para relajar la política monetaria con el fin de impulsar el crecimiento interno. Más allá de estos vientos de cola macroeconómicos, esperamos que la demanda de electrificación se mantenga sólida, y que la construcción de centros de datos de inteligencia artificial siga creciendo con gran rapidez a medida que la IA se convierte en una fuerza importante que impulsa la demanda con incremento gradual. El crecimiento de la oferta de las minas de cobre también debería seguir siendo bajo en 2026, con un número limitado de nuevos proyectos que se prevé que entren en funcionamiento durante el año, mientras que los volúmenes de Cobre Panama y Grasberg permanecen fuera de línea o muy por debajo de las estimaciones anteriores. En conjunto, no esperamos ver una recuperación robusta de la demanda como en 2021. Más bien, vemos el potencial de una recuperación modesta que empuje al mercado del cobre al déficit, lo que a su vez debería respaldar los precios del cobre.

Conclusión: una tesis cada vez más estructural se encuentra con una oportunidad cíclica

Creemos que la tesis de inversión del cobre ha cambiado sustancialmente, toda vez que la evolución de la dinámica de la oferta y la demanda probablemente empujarán el rango de cotización del metal estructuralmente al alza con el tiempo, lo que beneficiaría enormemente a los productores actuales del metal. La subida del cobre a máximos históricos en 2025 demostró la creciente resiliencia del metal, con un rápido crecimiento de la demanda estructural y un débil crecimiento de la oferta minera que compensaron el estancamiento de la demanda cíclica. De cara a 2026, vemos una combinación de factores fundamentales y macroeconómicos que llevarían al mercado a un modesto déficit, lo que podría fortalecer aún más los precios. Más allá del cobre, vemos que la inflación persistente, los crecientes niveles de deuda soberana y el empeoramiento de los indicadores demográficos ponen de relieve el importante papel que desempeñan los activos duros, como las materias primas, dentro de una cartera. Sin embargo, no todas las materias primas son iguales, lo que subraya la necesidad de asignar el capital a bienes con contextos a largo plazo más favorables. En este contexto, el cobre, y en particular las mineras de cobre, nos parecen una asignación eficaz para capitalizar los beneficios a largo plazo de la diversificación de carteras que las materias primas han proporcionado históricamente.