El cobre como cobertura de la inflación para las carteras

Históricamente, cuando la inflación sube, los precios del cobre suelen hacer lo mismo, y este ciclo noestá siendo una excepción. El metal es uno de los activos que mejor se ha comportado hasta ahora enel periodopostpandemia. El uso generalizado del cobre en la economía mundial significa que cuando laactividad se recupera, la demanda de cobre tiende a aumentar. Los argumentos alcistas para el cobreen la actualidad se centran en las presiones inflacionistas, el déficit de oferta de cobre persistente y lalenta reactivación de la actividad económica en el periodo post-COVID. A largo plazo, el cobre tambiénofrece muchos intereses por su papel en el movimiento mundial de las energías renovables, el gasto eninfraestructuras y los objetivos de la política climática de China. A continuación, analizamos lasperspectivas del cobre a corto y largo plazo y los motivos por los que los inversores pueden quererexponerse a este metal básico.

Puntos clave:

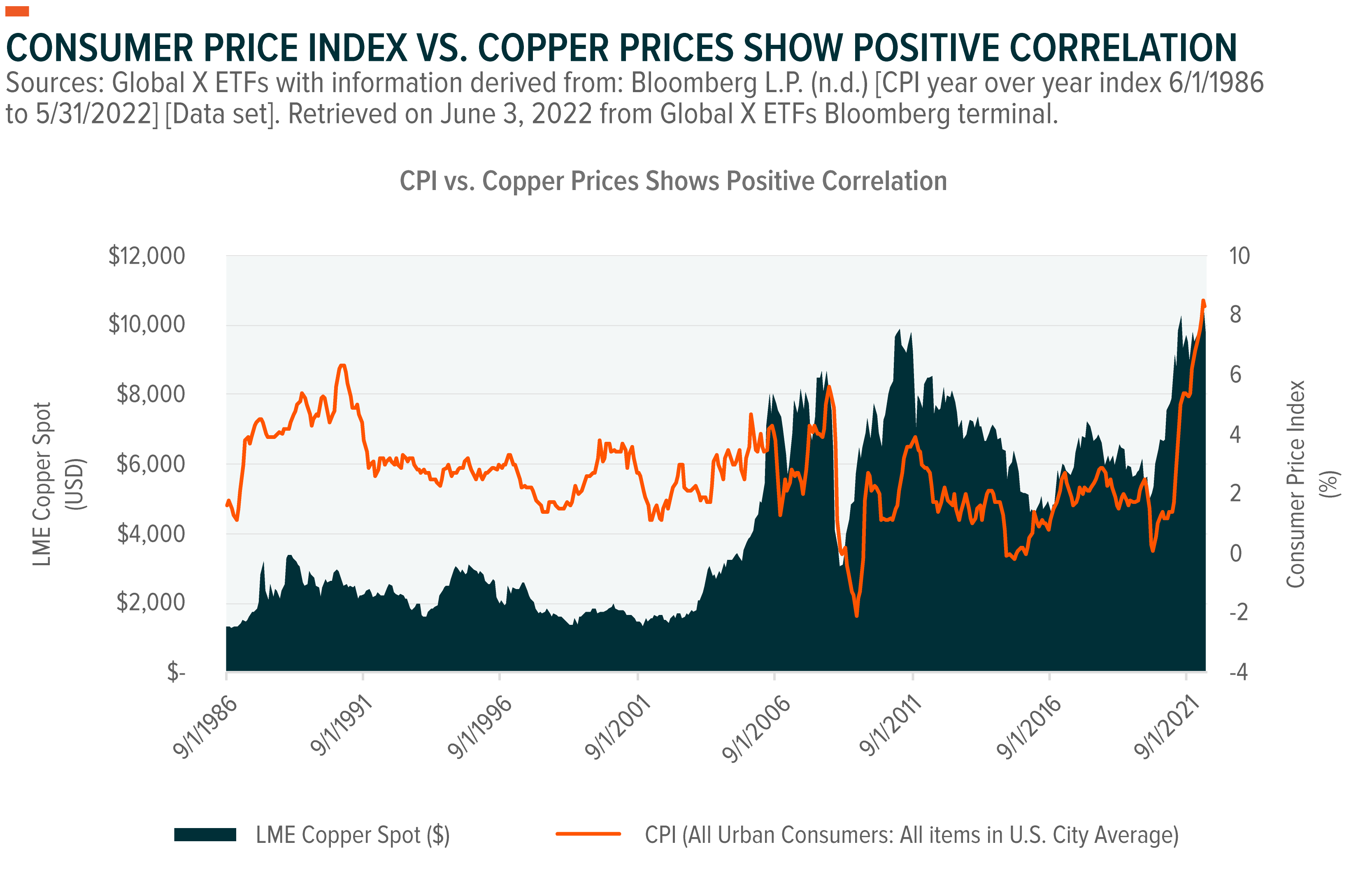

- La correlación histórica positiva del cobre con la inflación puede convertirlo en una atractivacobertura de la misma. En abril, el índice de precios al consumo aumentó un 8.3% anual, elritmo más rápido desde enero de 1982.1

- Las interrupciones de la oferta en América Latina podrían seguir haciendo que el precio delcobre suba. A largo plazo, el papel fundamental del cobre en la descarbonización ofrece unfuerte apoyo a la demanda. El aumento de la capacidad de las energías renovables, juntocon los vehículos eléctricos, podría aumentar el apetito por el cobre en un 7.9% en lospróximos 10 años.2

- En la próxima década, se espera que el equilibrio entre la demanda verde y no verde decobre cambie bruscamente, y que la demanda verde pase del 5% actual al 16%a finales de2030.3Los ambiciosos planes de gasto en energías renovables de China están llevando aestas proyecciones de aumento de la demanda de cobre.

El cobre es un indicador económico

El cobre se considera un indicador principal de lainflación y de la salud económica en general. Todoslos sectores importantes de la economía mundial utilizan el cobre, desde la construcción de nuevasviviendas y las fábricas hasta la industria del automóvil y la generación de energía, entre muchos otros.La naturaleza ascendente del cobre facilita que los productores trasladen el aumento de los precios através de la cadena de suministro a los consumidores finales. Como consecuencia, los precios del cobretienden a subir antes que los precios al consumo en general. Muchos inversores utilizan las expectativasde inflación para calibrar cuándo comprar cobre, ya que refleja las tendencias generales de crecimientoeconómico.

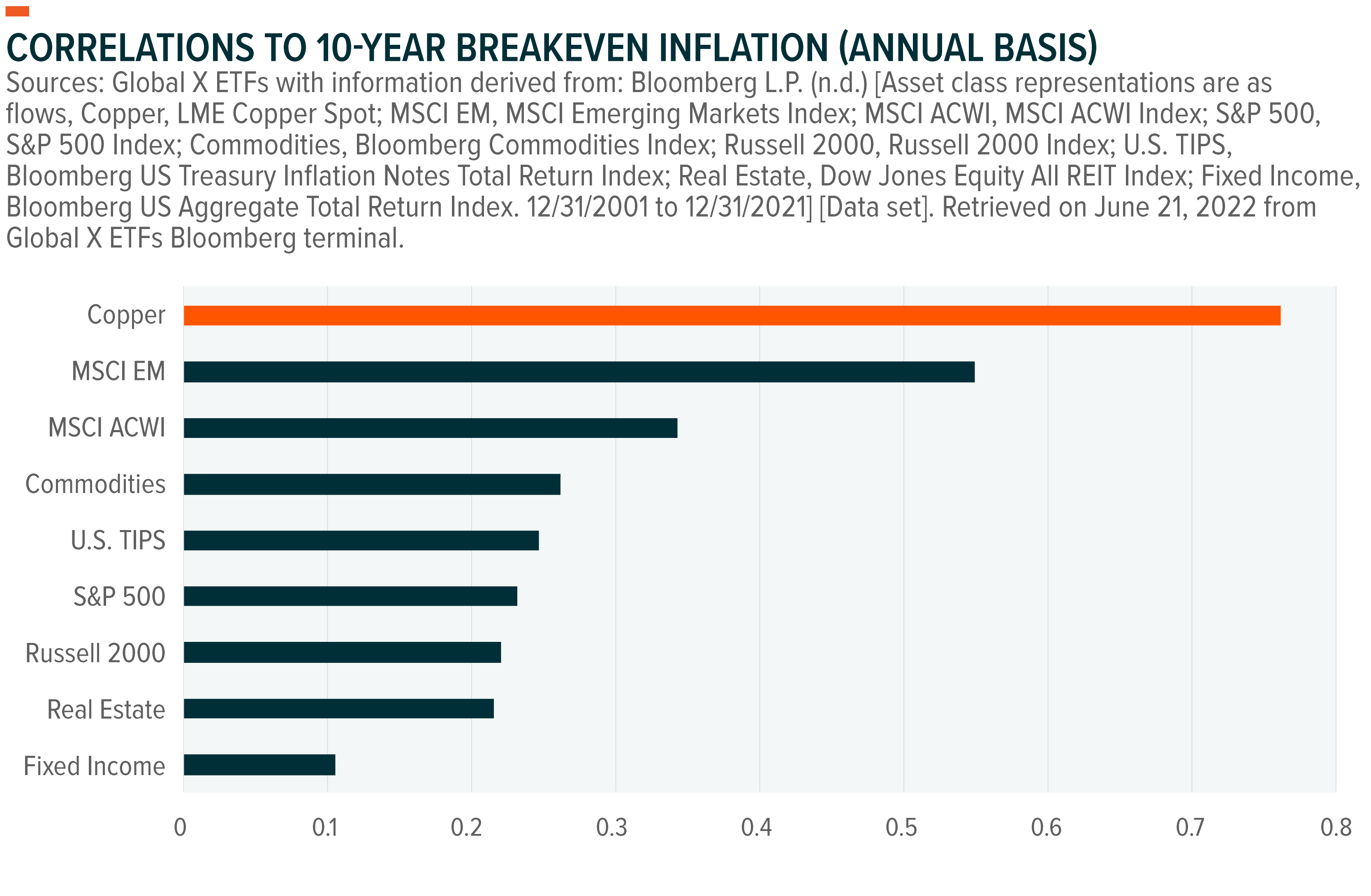

El cobre también tiene la mayor correlación con la tasa de inflación implícita a 10 años desde 2001. Lamayor correlación entre sus pares es una de las muchasrazones por las que el cobre estradicionalmente uno de los activos que mejor se comportan durante los periodos inflacionistas.

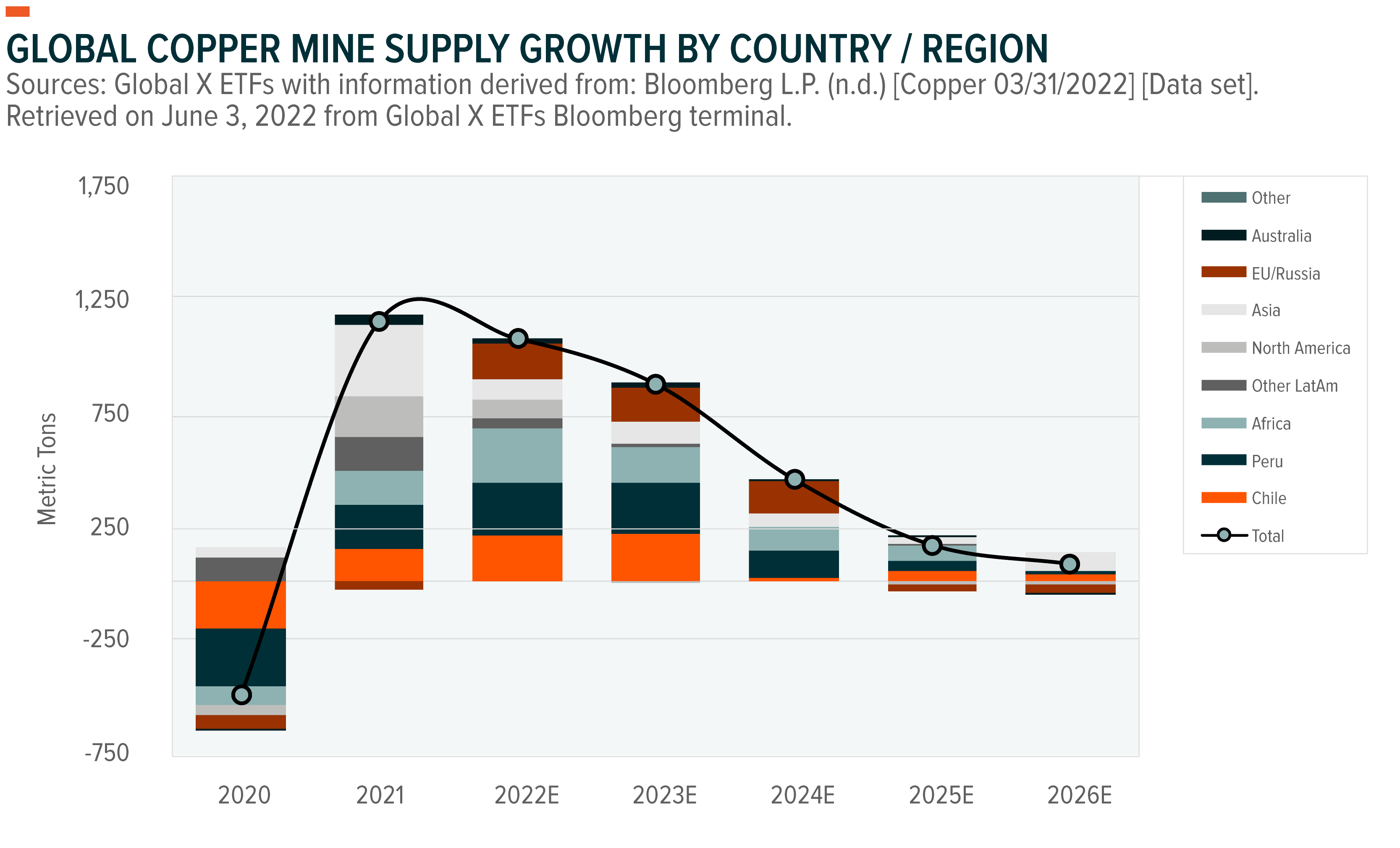

El déficit actual de oferta podría favorecer el aumento de los precios del cobre

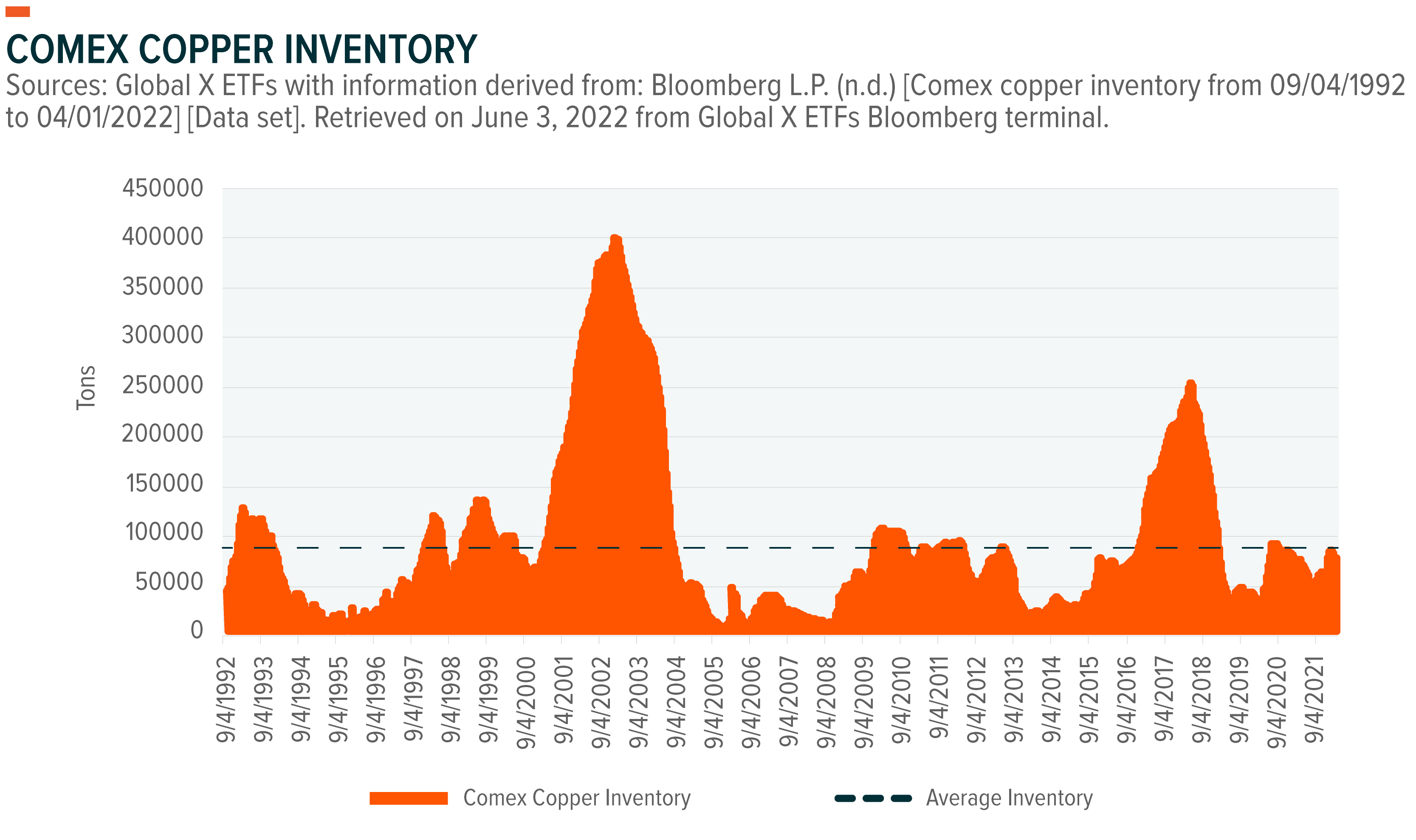

Se espera que el déficit de oferta de cobre en 2022 no sea tan grave como el del año pasado, peroincluso para 2030 se prevé que siga habiendo un déficit.4 El mercado del cobre refinado tuvo un déficitde 475,000 tm en 2021, pero se prevé que la oferta mejore en 2022.5 Aun así, un grupo de factorespodría ayudar a mantener la oferta baja y los precios del cobre altos, incluyendo los bajos niveles deinventario en los almacenes registrados en la Bolsa de Metales de Londres (LME), la aceleración de losesfuerzos de descarbonización provenientes de China, el riesgo político en los países con mayorproducción de cobre, la inflación que está alcanzando máximos de 40 años, y la ralentización de laproducción en Chile, un país que representa más de una cuarta parte de la oferta mundial de cobre.

A corto plazo, las interrupciones del suministro en Chile y Perú, que representan más del 40% de laofertamundial de cobre, están ejerciendo presión sobre el mercado de suministro mundial. La mina LasBambas de Perú, que suministra el 2% del cobre mundial, suspendió sus operaciones en abril tras unaprotesta de la comunidad local. En Chile, la producción de cobre de marzo cayó un 7.2% debido aproblemas operativos y de suministro de agua.6Además, las perspectivas a largo plazo de la ofertachilena pueden no ser tan sólidas, ya que los nuevos partidos políticos de izquierda planean implementarun aumento de losimpuestos a las minas.7 El impuesto podría frenar la cantidad de nuevasexplotaciones mineras y el crecimiento de la oferta de cobre.

El cobre esfundamental para la transición a la energía verde

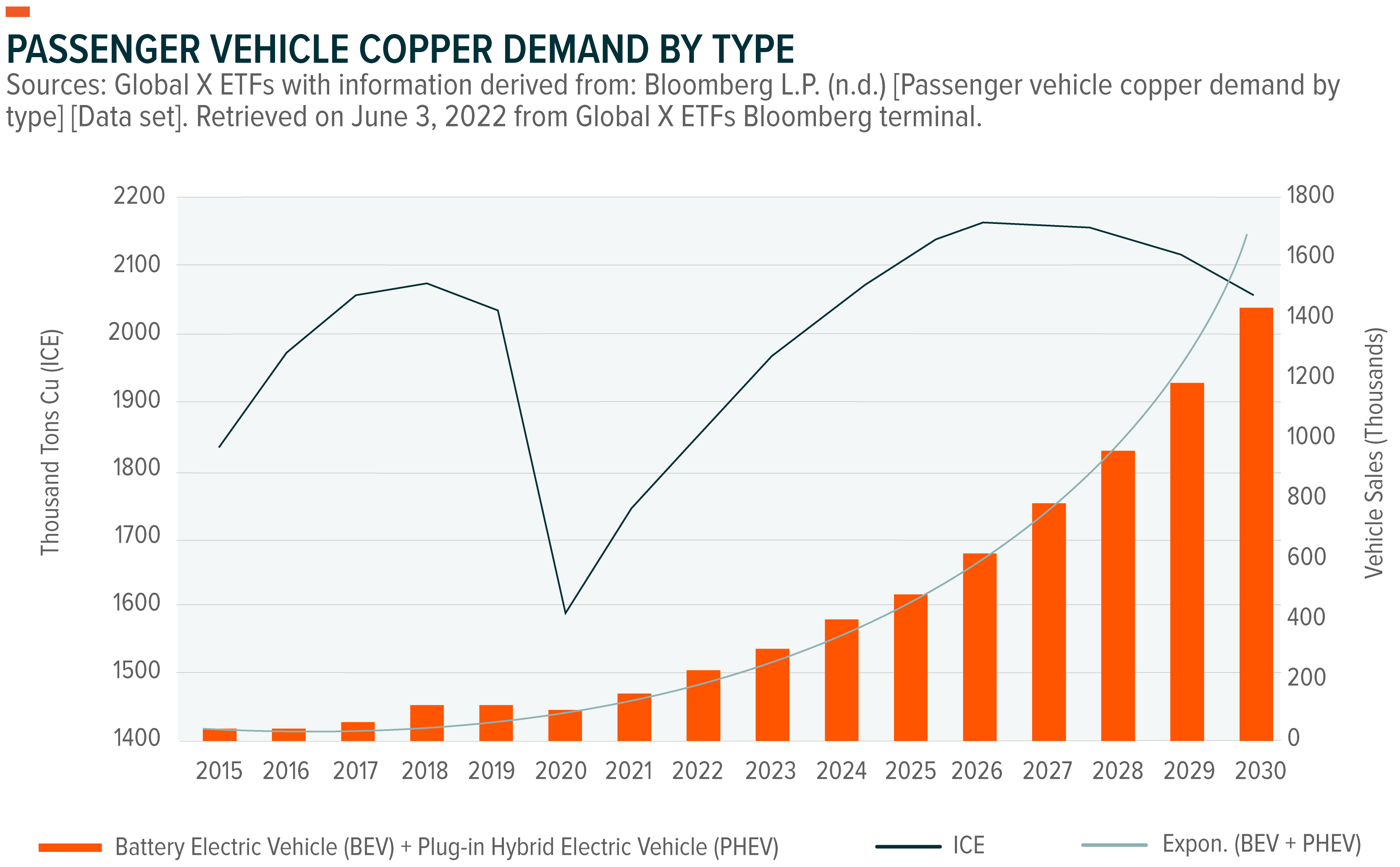

Cuando los inversores contemplan los metales en la transición hacia las energías renovables, lo primeroque les viene a la mente es el litio, el cobalto, el aluminio, el grafito y otros metales de tierrasraras. Sinembargo, el cobre se considera uno de los materiales básicos para la red eléctrica renovable porquetiene la mayor conductividad de todos los metales no preciosos. Esto hace que el cobre sea un metalideal en el cableado eléctrico industrial utilizado para los vehículos eléctricos y los proyectos deinfraestructura, ya que el cobre puede transportar más corriente eléctrica que otros metales preciosos. Las características clave del cobre-conductividad, ductilidad, eficiencia y reciclabilidad-hacen que elcobre esté siempre presente en las energías renovables, desde los paneles solares y las baterías de losvehículos eléctricos hasta la energía térmica y las turbinas eólicas.

Según los cálculos, sólo el sector de los vehículos eléctricos requerirá más de un 250% más de cobre en2030 sólo para su recarga, ya que los vehículos eléctricos necesitan casi cuatro veces más cobre quelos vehículos con motor de combustión interna (ICE).8Se calcula que el mercado mundial de losvehículos eléctricos, con un crecimiento previsto de más del 400% para 2029, aportará alrededor del40% de la demanda de cobre en 2030.9La demanda anual de cobre para la instalación de energía solarfotovoltaica (FV) podría aumentar a más del doble, pasando de 690,000 toneladas en2020 a 1,500,000toneladas en 2030, casi triplicarse en 2050, y crecer hasta representar alrededor del 15% de laproducción de cobre en 2025, a medida que los países trabajan para lograr sus objetivos de emisionesnetas cero.10

En nuestro informe sobre el cobre de marzo de 2021 hablamos de que el plan de “nuevasinfraestructuras” de China y el plan del presidente Biden para impulsar las tecnologías limpias y mejorarlas infraestructuras de Estados Unidos aceleraron la demanda de cobre. Biden firmó el año pasado elproyecto de leyde infraestructuras de $1 billón, que permite al gobierno gastar más de $7,500 millonesen cinco años para ayudar a construir una red de estaciones de carga de vehículos eléctricos en todo el país.11 El gasto en infraestructuras es clave para lademanda de cobre y para 2025 se espera que lademanda verde se duplique, acercándose a los 3 millones de toneladas.12

Se espera que la demanda de cobre de China supere los desafíos a corto plazo

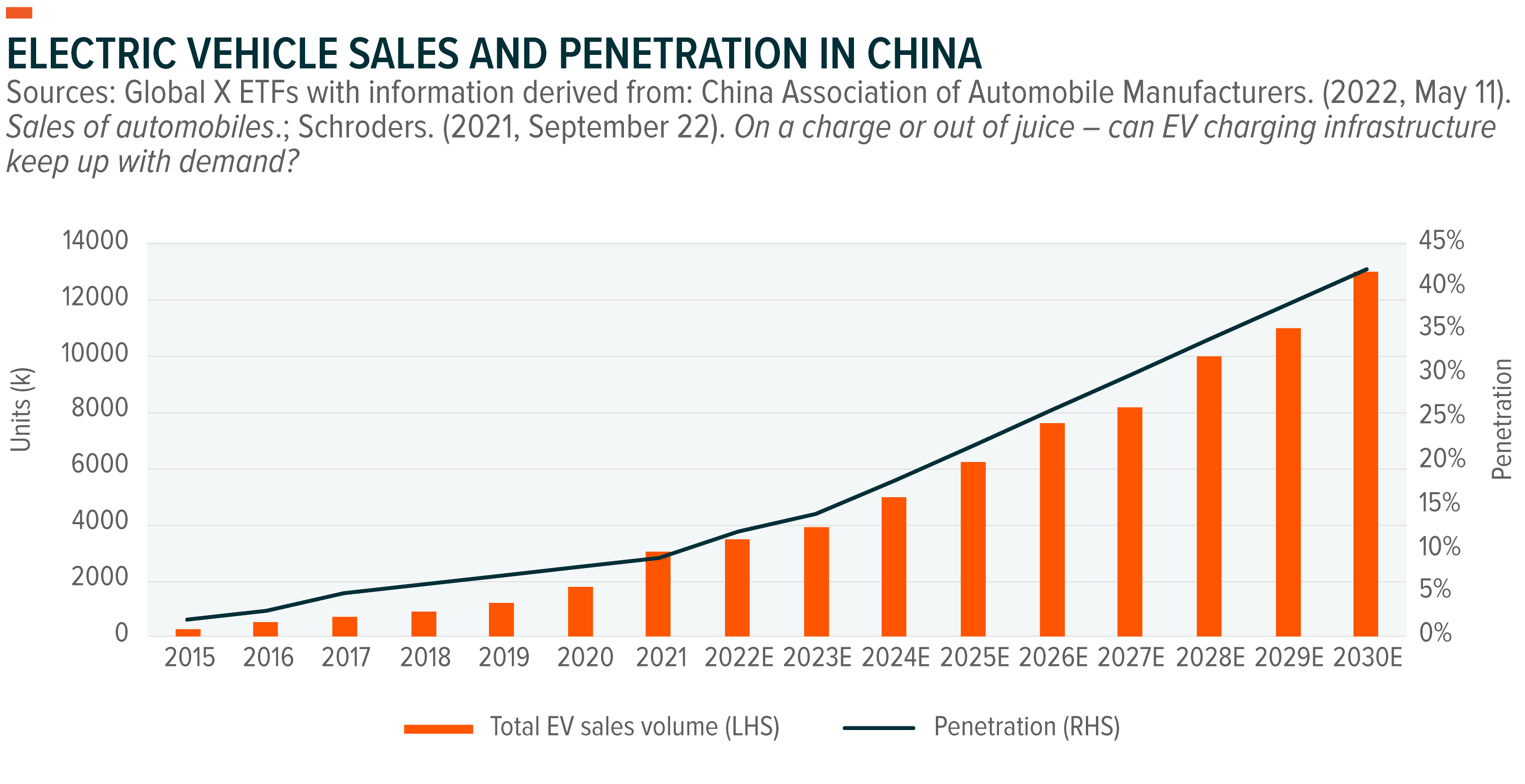

La demanda de cobre puede enfrentarse actualmente a vientosen contra en China con la situación fluidade las medidas de aislamiento, pero un rápido repunte de los bienes de consumo y la mejora de lademanda de infraestructuras pueden elevar la demanda china de cobre por encima del 2% para 2022.13 China es el mayor mercado de cobre del mundo, ya que consume aproximadamente la mitad de laproducción mundial. A largo plazo, se espera que los planes de energía renovable de China impulsen lademanda de cobre. Pekín pretende elevar la capacidad total de energía eólica ysolar a 1,200 gigavatiospara finales de 2030, casi duplicando el nivel actual.14 El gobierno también quiere construir una redlimpia de $300,000 millones, que conecte la energía verde con las zonas rurales y las megaciudades.Este megaproyecto requiere miles de kilómetros de líneas eléctricas de ultra alta tensión, y la altaconductividad y resistencia a la tracción del cobre lo convierten en el metal elegido. Además, una buenaparte del crecimiento proviene del mercado chino de vehículos eléctricos, donde el país vendió más de 3millones de unidades en 2021, frente a las 600,000 de Estados Unidos.15 A medida que el mercadochino de vehículos eléctricos crece rápidamente en torno a las grandes ciudades, se espera que losvehículos eléctricos en China representen más del 40% de las ventas de vehículos nuevos en 2030 y el60% en 2035.16 Los segmentos de las infraestructuras y la industria automovilística representan enconjunto el 55% de las necesidades de cobre de China.17 La demanda de cobre se verá afectada por elaumento del tamaño del mercado de los vehículos eléctricos durante la próxima década, especialmenteen China, donde el gobierno está impulsando una transición ecológica para 2030.

Conclusión: El precio del cobre puede seguir subiendo, durante más tiempo

2022 está siendo un año volátil, con lainflación alcanzando máximos de varias décadas mientras laeconomía real aún se recupera de la pandemia, las políticas monetarias mundiales se vuelven agresivasy los efectos de la invasión rusa de Ucrania se extienden por la economía. Sin embargo, los metalesbásicos como el cobre se han comportado bien en entornos inflacionistas como estos, dada la altacorrelación del metal con la inflación, el papel que desempeña en la economía tradicional y el que va adesempeñar en la economía verde. Creemos que con el cambio hacia la neutralidad del carbono, laaceleración de la penetración de los vehículos eléctricos y la enorme inversión en infraestructuras paracumplir los objetivos del cambio climático, la demanda de cobre puede persistir a largo plazo.