Miradas sobre el Cono Sur (Chile y Argentina)

Durante un viaje a Santiago, más específicamente a la región de Antofagasta en el norte de Chile y Buenos Aires, nos reunimos con 13 empresas, funcionarios gubernamentales, consultores mineros y visitamos la mina y planta de procesamiento de litio Salar de Atacama de SQM. Nos marchamos con una cautelosa pero optimista perspectiva por tres razones principales: 1) La exposición de la región a la tendencia de electrificación, 2) El péndulo político que se mueve desde la izquierda hacia el centro y 3) El aflojamiento de la política monetaria en Chile.

Conclusiones clave:

- El Cono Sur es hogar de abundantes recursos naturales, incluidos vastos depósitos de litio, que parecen estar listos para beneficiarse de probables vientos favorables a largo plazo, como una mayor adopción de vehículos eléctricos y avances tecnológicos en la extracción de litio.

- Reformas políticas amigables para el mercado podrían ganar terreno en la región, ya que algunos desarrollos recientes sugieren que el panorama político está moviéndose hacia el centro desde la izquierda. Argentina tiene prevista una elección presidencial para más adelante este año, lo que podría ser un momento crucial para determinar el futuro del país.

- A corto plazo, Chile podría beneficiarse de la disminución de las tasas de interés, mientras que abundantes oportunidades en forma de ajustes fiscales y reformas laborales podrían desbloquear un crecimiento significativo en Argentina.

La oportunidad de los metales “verdes”

El impulso global hacia la electrificación sigue siendo un fuerte viento a favor para los metales verdes, específicamente el litio, con una demanda que tiene el potencial de crecer más de 6 veces para el año 2030[1]. Se espera que esto se deba principalmente a la creciente adopción de vehículos eléctricos (EV), ya que se prevé que la participación de los EV en las ventas de nuevos vehículos de pasajeros aumente de aproximadamente 20% en 2022 a más del 60% para el año 2030[2]. La vasta base de recursos naturales del Cono Sur podría colocar a la región como un beneficiario destacado. Chile, Argentina y Bolivia albergan el triángulo del litio, el depósito de litio más grande del mundo, que posee más del 50% de las reservas mundiales3. La mayor parte de las reservas de la región también consisten en salmueras densas de litio, que históricamente han sido más eficientes en términos de costos que la roca dura. Chile también podría beneficiarse de una aceleración en la demanda de cobre debido a la tendencia de electrificación, ya que un vehículo eléctrico promedio contiene casi 4 veces más de este metal que un vehículo de motor de combustión interna tradicional4. Aunque reconocemos que este impulso en la demanda probablemente tendrá menos impacto en el cobre que en el litio, debido a la diversidad de usos finales del metal, la transición energética podría ayudar a mantener los precios del commodity, que representaron más del 14% de las exportaciones de Chile en 20225.

¿Aumentará la Cuota de Mercado Regional del Litio?

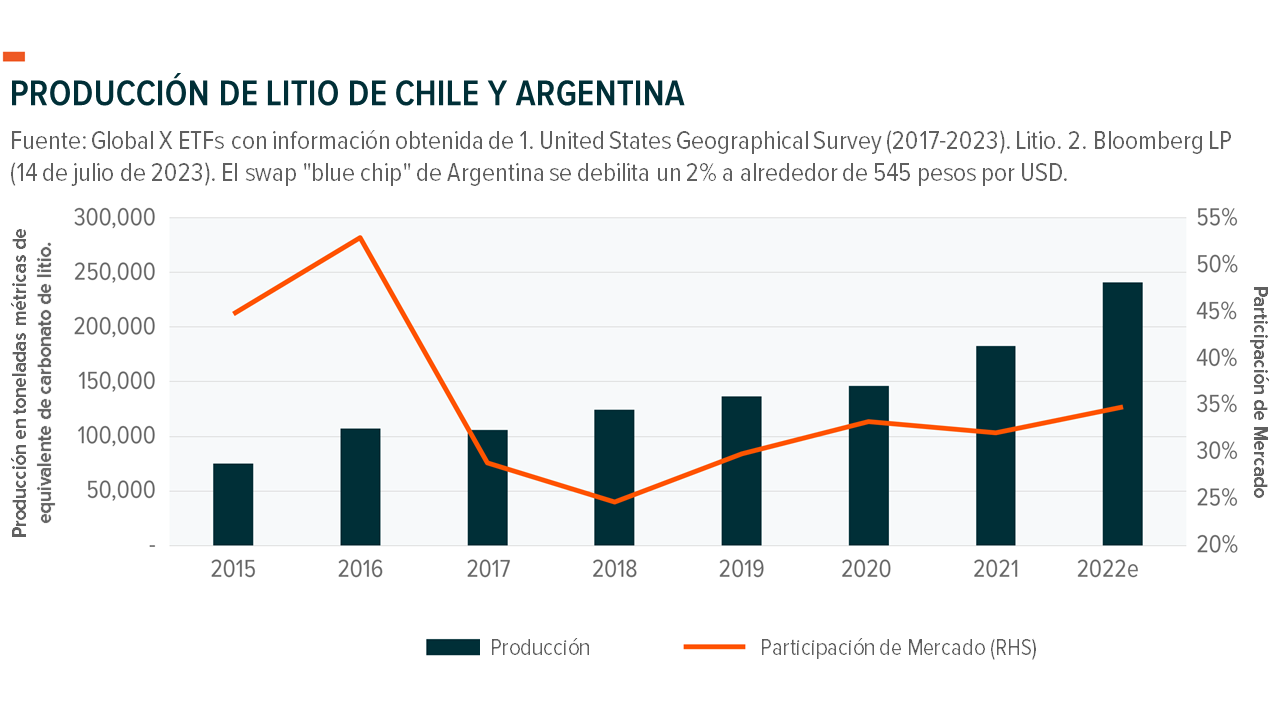

Después de conversar con expertos de la industria y operadores locales en Chile, hemos obtenido una visión más positiva sobre la nueva estrategia de litio del Presidente Boric, viendo que muchos la han malinterpretado como una “nacionalización”. Las reservas de litio de Chile fueron designadas como un “recurso estratégico” en 1979, lo que ha limitado significativamente la capacidad del país para aumentar la producción en los últimos años. Esta regulación y burocracia han contribuido a la significativa pérdida de cuota de mercado del país en el mercado global del litio, que disminuyó del 45% en 2015 al 32% en 2021.6 Vemos que la nueva estrategia abre un camino hacia un resultado mutuamente beneficioso, potencialmente permitiendo que Chile aumente su producción de manera más rápida, mientras el gobierno insiste en respetar los contratos existentes.

En Argentina, la regulación ha tenido un impacto menor en la industria, donde actualmente se están llevando a cabo 38 proyectos de litio en desarrollo7. Sin embargo, vemos que un resultado electoral favorable al mercado podría ser un catalizador probable para impulsar una mayor inversión extranjera directa (IED) y ofrecer un potencial alza en la producción del país a largo plazo. Vemos que el momento de estos desarrollos es clave para que la región capitalice la transición energética, debido a que es muy probable que el actual entorno de precios elevados del litio seguirá atrayendo capital a la región. El Cono Sur también se prepara para avanzar en la cadena de valor, ya que Chile recientemente anunció un acuerdo con el fabricante chino de vehículos eléctricos BYD para construir una fábrica de cátodos de baterías de litio en el país8.

Otros factores que afectan al mercado del litio

Además de la penetración de los vehículos eléctricos, vemos que la innovación tecnológica y la experiencia operativa desempeñarán un papel importante en el futuro del mercado del litio. En cuanto a nuevas tecnologías, la extracción directa de litio (DLE) parece presentar una gran oportunidad, pero es probable que tome tiempo implementarla a gran escala. El reciclaje de baterías podría acelerarse hacia la última parte de esta década, pero no esperamos que esto altere de manera significativa el equilibrio entre la oferta y la demanda a corto plazo. Las baterías de ion de sodio podrían marginalmente afectar la demanda de litio en el lado del almacenamiento estacionario, pero se espera que esto eventualmente acelere la expansión de infraestructuras, lo que probablemente desbloqueará una mayor demanda de vehículos eléctricos. También quedamos con una mayor apreciación de la dificultad en la extracción de litio, así como de la importancia de la experiencia y el conocimiento en el desarrollo de nuevos proyectos, lo que diferencia a operadores de alta calidad como SQM en Chile.

¿Está mejorando el Riesgo Político?

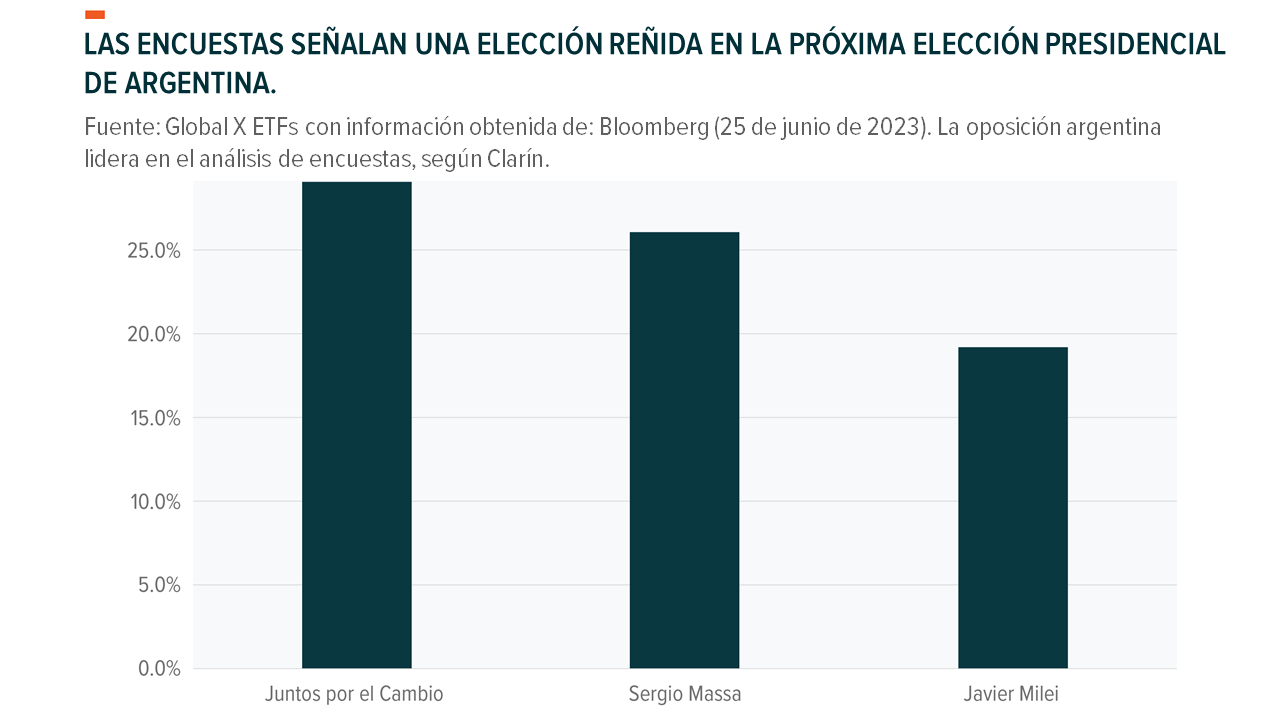

La próxima elección presidencial en Argentina representa un posible punto de inflexión para el país. La coalición Juntos por el Cambio, de orientación favorable al mercado y centro-derecha, es actualmente vista como la favorita a pesar de que aún no ha nombrado a un único candidato9. Los dos candidatos en liza son Patricia Bullrich, ex Ministra de Seguridad, y Horacio Rodríguez Larreta, actual alcalde de Buenos Aires. Ambos son considerados pro-mercado, con expectativas de que implementarían reformas y volverían a una ortodoxia económica.

Recientemente, el Ministro de Finanzas actual, Sergio Massa, fue designado como el candidato de la coalición gobernante Unión por la Patria (anteriormente Frente de Todos). Massa es considerado más favorable al mercado que los candidatos “Kirchneristas” alternativos, lo que reduce el riesgo de un resultado negativo.

El último candidato es Javier Milei, líder y fundador de la coalición La Libertad Avanza. Sus ideas se caracterizan como Libertarias, con la promesa de dolarizar la economía y abolir el Banco Central10. Hablando con personas en el terreno, percibimos una sensación de frustración con la política del país. Esto ha llevado a un creciente desapego con el proceso electoral, evidenciado por el crecimiento de la abstención de votantes.

Las encuestas electorales más recientes siguen señalando una carrera reñida, con las primarias que tendrán lugar en agosto11. Dado el largo tiempo que Argentina ha estado gobernada por líderes peronistas, vemos un cambio potencial en la ideología política como algo transformador para las perspectivas del país. Esto podría incluir la contención del gasto, permitir una moneda de libre flotación, reducir o eliminar los controles de importación, facilitar una mayor cooperación con el Fondo Monetario Internacional (FMI) y/o impulsar en general la confianza de los inversores, lo que a su vez podría atraer capital y posiblemente permitir que el país recupere su clasificación de Mercado Emergente.

La política chilena ha experimentado un sorprendente regreso hacia el centro desde la elección del presidente de izquierda Boric a finales de 2021. Esto quedó claro cuando la población rechazó enfáticamente la propuesta de una constitución radical en 2022, y luego de que la coalición Frente Amplio de Boric perdiera el control del Congreso en las elecciones más recientes12. Estos eventos ofrecieron claridad sobre el futuro de las políticas, lo que probablemente coloque a la política chilena en un estado de estancamiento hasta las elecciones presidenciales de 2025 y, a su vez, reduzca el riesgo país. Según nuestras conversaciones, la mayoría de los chilenos no apoyan las políticas más extremas de Boric y prefieren el status quo de administraciones anteriores.

Mirando hacia adelante, se espera que los principales titulares políticos giren en torno a la nueva propuesta constitucional más moderada, así como a la nueva “Estrategia del Litio” de la Administración de Boric y las subsiguientes negociaciones del contrato en el Salar de Atacama.

Perspectivas económicas de corto plazo divergentes, con potencial a largo plazo

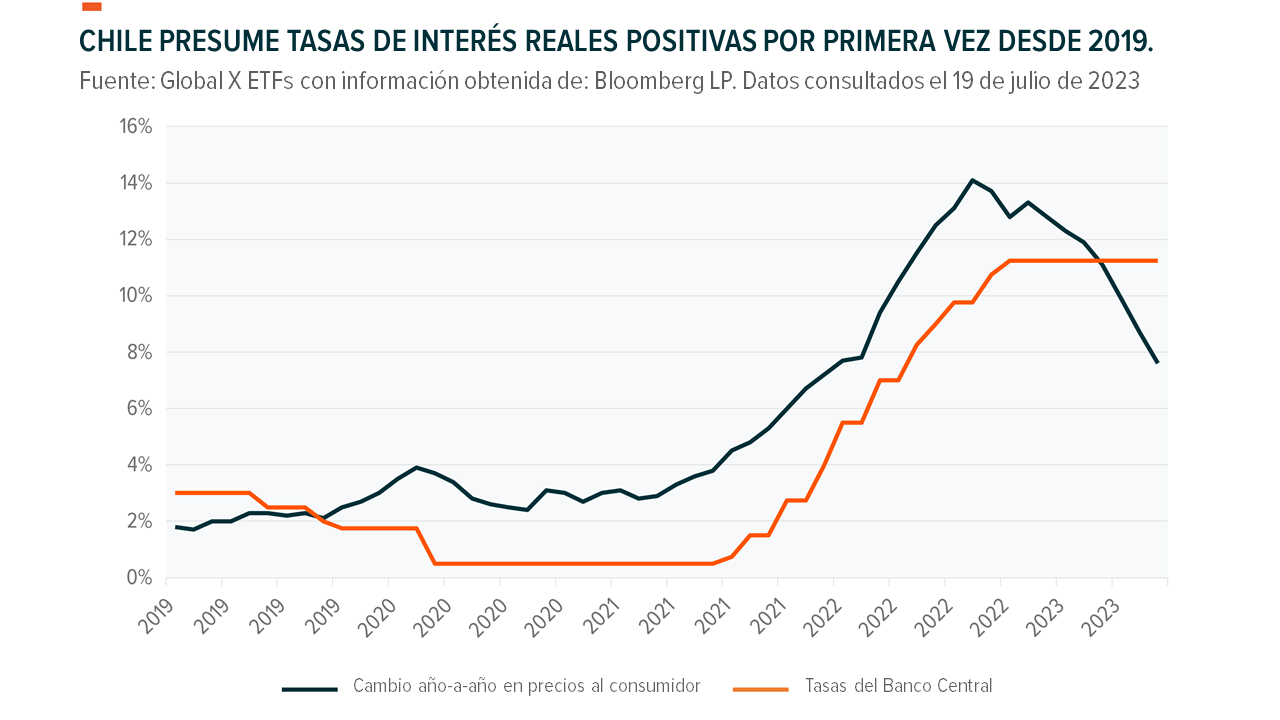

Después de atravesar un turbulento 2022, la economía de Chile parece estar acercándose a un punto de inflexión. Tras entrar en una recesión técnica durante el primer trimestre de 2023, se prevé que el crecimiento del PIB vuelva a niveles positivos en la segunda mitad del año y se acelere aún más en 202413. También se espera que los precios al consumidor continúen con su tendencia desinflacionaria, ya que el índice de precios al consumidor (IPC) ha disminuido desde el pico de +14.1% interanual en agosto de 2022 al +7.6% en junio de este año14. El ciclo de endurecimiento de la política monetaria agresiva del banco central en 2021 dejó tasas de interés reales positivas, abriendo la puerta para un posible significativo alivio en la política monetaria en la segunda mitad de este año. Es probable que el crecimiento económico siga estando vinculado al precio del cobre. En nuestra opinión, el riesgo/beneficio del cobre ha mejorado tras la caída del 22% desde el pico del ciclo en marzo de 2022, y el metal también parece estar en posición de beneficiarse de cualquier estímulo por parte de China15.

La perspectiva económica de corto plazo para Argentina sigue siendo incierta, con el factor determinante probablemente siendo las próximas elecciones presidenciales. Sin embargo, un posible cambio en el liderazgo político podría traducirse en una brusca disminución del gasto gubernamental, un nuevo acuerdo con el FMI y un aumento en la confianza de los inversores, lo que potencialmente reduciría el riesgo país y elevaría el mercado. No obstante, incluso en el escenario de un resultado electoral favorable, es probable que la próxima administración enfrente desafíos difíciles, con la economía esperando contraerse más del 2% este año y la inflación de precios al consumidor acelerándose por encima del 100%, mientras persisten problemas estructurales como un gran déficit fiscal y reservas negativas16. En nuestra opinión, la cuestión de la moneda también deberá ser abordada por el próximo gobierno independientemente del resultado de las elecciones, ya que el tipo de cambio del “blue chip swap” no oficial ahora es más de un 100% superior al tipo de cambio oficial17. Esta pendiente devaluación probablemente no ayudará a aliviar las presiones inflacionarias, ya que muchos de los locales con los que hablamos mencionan cambios en los precios minoristas de manera semanal o incluso diaria.

A pesar de esta incertidumbre a corto plazo, creemos que la amplia base de recursos naturales del país presenta una atractiva oportunidad a largo plazo. Más allá de sus ventajas estructurales en el litio y la agricultura, Argentina alberga a Vaca Muerta, un importante yacimiento de petróleo y gas de esquisto. Esta amplia reserva, junto con la presencia de operadores capacitados y la reciente capacidad añadida de transporte, podría impulsar la inversión en el país y posiblemente convertir a Argentina nuevamente en un exportador neto de petróleo. En nuestra opinión, estas oportunidades transformadoras, junto con la favorable demografía de su población altamente educada, presentan un atractivo panorama a largo plazo para la economía si la política se mueve con éxito hacia el centro.

Conclusión

Mantenemos una visión cautelosamente optimista sobre el Cono Sur, con las perspectivas de corto plazo mejorando y complementando el potencial a largo plazo de la región. Las amplias bases de recursos naturales de Chile y Argentina los posicionan para ser beneficiarios destacados de la transición energética, mientras que Argentina también se verá favorecida por el aumento de la producción nacional de petróleo. La región también podría beneficiarse de una disminución en los riesgos país, con la política chilena probablemente estancada mientras que Argentina se acerca a una elección crucial. Finalmente, en la economía chilena se vislumbra un cambio importante, ya que el mercado interno podría verse favorecido por la disminución de las tasas de interés. Además, en Argentina, ajustes fiscales y reformas laborales podrían desencadenar un crecimiento interno significativo.