Nearshoring y los nuevos países que impulsan el crecimiento en los mercados emergentes

La globalización despegó a mediados de los años 70, con empresas trasladando sus cadenas de suministro a partes del mundo que ofrecían beneficios como mano de obra más barata y verticalización del suministro. Sin embargo, eventos recientes, como la creciente guerra comercial entre Estados Unidos y China y la crisis de la cadena de suministro de COVID-19, han obligado a las empresas a reevaluar sus cadenas de suministro. A su vez, las empresas han comenzado a buscar otros mercados que estén más cerca de sus hogares geográficos, pero que aún ofrezcan beneficios en términos de ahorro de costos, así como velocidad y seguridad en el suministro.

Catalizadores para la transición

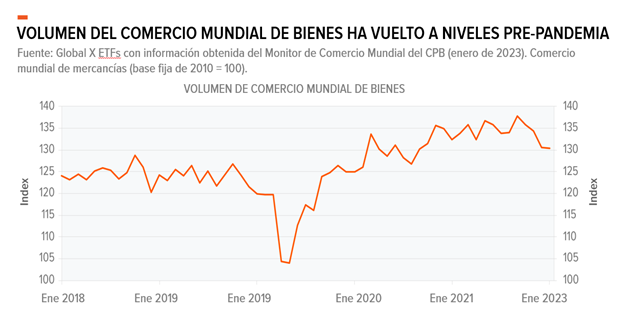

El “nearshoring” está ganando velocidad y relevancia a medida que continúa la “desglobalización”. Aunque China ha ganado participación en las importaciones de Estados Unidos desde su entrada en la Organización Mundial del Comercio en 2001, las cosas han cambiado materialmente desde 2018 debido al conflicto económico entre Estados Unidos y China, que se aceleró durante la Administración Trump1. A medida que aumentó la competencia entre Estados Unidos y China, las empresas comenzaron a buscar no solo ahorros de costos, sino también seguridad en la cadena de suministro ante la incertidumbre geopolítica. La Ley CHIPS y la Ley de Reducción de la Inflación (IRA) en Estados Unidos, en particular, se centran en la seguridad tecnológica dentro de la cadena de suministro. Actualmente, el 70% o más de la capacidad mundial de fundición se encuentra en China y Taiwán2. Estados Unidos y la Unión Europea están implementando incentivos para apoyar la relocalización de la producción de semiconductores. Por ejemplo, Taiwan Semiconductor Manufacturing Company (TSMC) ya está invirtiendo USD 40.000 millones en una nueva instalación de fabricación en Estados Unidos y está considerando expandirse en Japón y Alemania3. Los estrictos y abruptos cierres por COVID-19, junto con otros crecientes costos en China, también han desempeñado un papel en la toma de decisiones corporativas. Por ejemplo, las empresas enfrentan costos de flete marítimo intercontinental más altos, que aumentaron un 545% desde enero de 2019 hasta su pico en marzo de 2022 4. Además, la huella de carbono de los productos fabricados en China puede ser mucho mayor que en otras naciones, debido al envío, la dependencia de China de la energía del carbón y otros factores. Esto es especialmente relevante en un momento de creciente preocupación por la ESG. Actualmente, el volumen del comercio mundial está aproximadamente un 9% por encima de los niveles previos a la pandemia, sin embargo, el mundo se está moviendo rápidamente hacia dos bloques comerciales principales, uno alineado con Estados Unidos y otro con China 5. Se espera que esto traiga consecuencias económicas y geopolíticas, y que el comercio entre los dos bloques continúe disminuyendo. Además, la guerra entre Rusia y Ucrania ha acelerado muchas de estas tendencias.

El gráfico a continuación muestra varios “ganadores” del alejamiento de la fabricación china, incluyendo los países de la ASEAN (Asociación de Naciones del Sudeste Asiático), India y México. Los países de la ASEAN fueron los primeros en beneficiarse del “friendshoring”. Las empresas comenzaron a dirigirse hacia países cercanos a sus operaciones existentes en China, pero que tienen valores compartidos más cercanos, tendencias demográficas positivas, reformas políticas favorables y una creciente cooperación comercial. Con las importaciones de bienes de los Estados Unidos que alcanzaron los USD 3.277,3 mil millones en 2022, una pérdida de participación de mercado del 5% en China representaría aproximadamente USD 165 mil millones en comercio adicional para otros países6.

Mexico

México ha sido otro gran beneficiario del nearshoring. El país cuenta con un sector manufacturero ya consolidado, una ubicación estratégica como vecino de Estados Unidos con tiempos de transporte significativamente más cortos en comparación con China, una fuerza laboral altamente capacitada, pero con costos más bajos y una buena cooperación comercial internacional gracias al recientemente renegociado Tratado entre México, Estados Unidos y Canadá (T-MEC). Los ecosistemas manufactureros existentes ya están bien integrados en Estados Unidos, y las nuevas agendas de políticas corporativas probablemente impulsarán los vientos de cola del gasto de capital en el futuro. Los datos de CBRE muestran que la demanda de espacio industrial en México se ha duplicado de 2020 a 2021 y se pronostica que se duplicará nuevamente de 2021 a 2022, con aproximadamente una de cada cuatro pies cuadrados destinados al nearshoring, aproximadamente el 70% concentrado en el norte de México7. La reciente decisión de Tesla de construir una instalación de fabricación de baterías en el norte de México es evidencia tanto del interés corporativo en el nearshoring como de la alta demanda de espacio industrial en México. Nuestra reciente visita a México coincidió con la decisión de inversión final de Tesla, que apareció en la portada de varios periódicos locales y surgió en las 24 reuniones que tuvimos durante nuestro viaje.

México ha sido tradicionalmente considerado como un juego de alta beta, es decir, más volátil, en relación a la economía de los Estados Unidos, lo que significa que se percibe que se mueve con mayor impulso, ya sea hacia arriba o hacia abajo, en relación a los Estados Unidos. Sin embargo, incluso con una desaceleración en los Estados Unidos, las remesas deberían seguir apoyando el consumo interno y el peso, mientras que las inversiones continuas en nearshoring podrían compensar una desaceleración global más amplia. Las exportaciones actuales de manufactura desde México representaron alrededor del 35-40% del PIB de esa nación en 2022 y deberían continuar creciendo a medida que los conglomerados de manufactura existentes y emergentes tomen cuota de mercado de las economías asiáticas, y por lo tanto, potencialmente reviertan las tendencias desde la entrada de China en la OMC (Organización Mundial del Comercio) en 20018,9. Los Estados Unidos importan alrededor de USD575bn por año de China en comparación con aproximadamente USD450bn de México 10,11. Por cada ganancia de punto de cuota de mercado en las importaciones estadounidenses, el PIB de México podría aumentar aproximadamente un 2,6%, o unos USD33bn 12. En general, México ofrece una mayor estabilidad geopolítica que China, así como derechos de propiedad intelectual y regulaciones ambientales más sólidos. Además, los salarios, los costos de las materias primas, los costos de atención médica y los impuestos tienden a ser más bajos que en China, además de la mayor proximidad a los consumidores finales de los Estados Unidos. A pesar de las dinámicas positivas, México probablemente aún necesita mejorar su infraestructura, aumentar la producción de energía y seguir creciendo su mano de obra calificada para cumplir con la demanda esperada de las “olas” de nearshoring en el futuro. Desafortunadamente, la actual Administración de AMLO ha sido lenta en actuar y lo consideramos como uno de los principales impedimentos para que México se beneficie aún más del nearshoring. En nuestra opinión, México necesita aumentar materialmente la inversión/PIB para construir el capital necesario que permita una mayor expansión de nearshoring, y el gobierno se está dando cuenta de esto lentamente antes de las elecciones presidenciales de 2024.

India

India se está convirtiendo rápidamente en la ubicación “China + 1”, a medida que las cadenas de suministro se trasladan al oeste, fuera de China. El país también se beneficia de una ventaja de costos con vientos demográficos positivos. Sin embargo, India también está experimentando un crecimiento en los conglomerados manufactureros respaldados por un esquema de producción vinculado que ofrece subsidios vinculados a los ingresos. Apple es otro impulsor del crecimiento detrás del traslado de las cadenas de suministro tecnológicas. La empresa ayudó al crecimiento de China, dado su participación, impulsos empresariales locales y apoyo gubernamental. Especialmente dada la magnitud de Apple, es un actor clave que puede establecer estándares e influir en las decisiones políticas. Vemos una tendencia similar que ahora ocurre en India, a medida que Apple diversifica su cadena de suministro en India y se desarrolla un ecosistema tecnológico manufacturero local en auge. Las empresas chinas y taiwanesas incumbentes probablemente serán los impulsores iniciales, pero eventualmente podrían ser reemplazadas por actores locales.

Conclusión: Se espera el nearshoring a largo plazo

En general, las empresas con producción distribuida globalmente podrían beneficiarse de la regionalización del suministro, ya que nuevas fábricas en diferentes geografías impulsarán inversiones adicionales. Los clientes comienzan a priorizar proveedores flexibles, que suelen ser empresas multinacionales que tienen centros de producción repartidos en diferentes geografías, pero con equipos comerciales y de gestión disponibles en cada mercado. Creemos que la tendencia de nearshoring aún está en sus primeras etapas y esperamos que este tema no solo sea relevante en los próximos dos a cuatro años, sino también durante la próxima década, ya que mover las cadenas de suministro lleva tiempo para impactar los flujos de capital. Además, el nearshoring probablemente beneficiará a nuevos sectores con el tiempo, como la salud, la energía verde, el hardware y las baterías. Con el tiempo, a medida que se establecen las bases de producción, esto debería ayudar a aumentar los ingresos locales, lo que podría tener efectos indirectos en las economías, no solo para el crédito, sino también para el consumo interno y el turismo.